Občianske právo Ruskej federácie ustanovuje také druhy záruk na splnenie záväzkov, ako sú záruky, prepadnutia, nezávislé záruky, vklady atď.

Vzhľadom na to, že v právnych predpisoch neustále dochádza k zmenám, začal sa prejavovať rastúci záujem o nezávislú záruku. Pozrime sa podrobnejšie na to, čo tento pojem obsahuje a ako sa líši od iných ustanovení.

definícia

Nezávislá záruka v občianskom práve znamená písomnú dohodu medzi stranami, kde sa jedna zo strán (ručiteľ) zaväzuje na žiadosť druhej strany (príkazcu) vyplatiť tretej strane (príjemcovi) určitú peňažnú odmenu podľa týchto povinností, ktoré ručiteľ poskytol. Táto skutočnosť navyše nezávisí od platnosti záručnej záruky.

Písomné vyhotovenie dokumentu vám umožní zistiť presnosť podmienok dohody a overiť pravdivosť jej vystavenia konkrétnou osobou. Je však dôležité, aby nedodržanie písomnej formy dohody nenaznačovalo nespoľahlivosť dohody.

Hlavné znaky záruky:

- Nezávislosť, nezávislosť od povinnosti, ktorú stanovuje.

- Neodvolateľnosť (možnosť odvolať záruku vzniká iba vtedy, ak je to uvedené v dohode).

- Odplata (poskytovateľ platí peniaze za vydanie záruky).

- Vysoký stupeň formalizácie vzťahov.

- Nevysloviteľnosť práv.

Vydanie dokladu

Nezávislá záruka, ako už bolo uvedené, je vydaná písomne. Tento dokument môže byť vydaný:

- banky a iné úverové organizácie;

- iné obchodné organizácie.

Vydanie záruky je jednosmerná transakcia, pretože na jej vykonanie postačuje vôľa jednej strany (ručiteľa). Takáto transakcia zároveň právne zaväzuje finančnú inštitúciu s možnosťou, aby zákazník predložil požiadavky na splnenie povinností.

Hlavný príznak

Nezávislá záruka ako spôsob zabezpečenia plnenia povinností má hlavnú jurisprudenciu - je to absencia dostupnosti. To znamená, že dohoda:

- Nezaniká uplynutím hlavnej povinnosti a nezmení sa ani jej zmenou;

- nemožno považovať za neplatný, ak je základný zabezpečený záväzok neplatný;

- neposkytuje ručiteľovi právo vzniesť námietky týkajúce sa zabezpečeného záväzku, ak príjemca predloží určité požiadavky;

- nezaväzuje platnosť záväzku ručiteľa voči príjemcovi na základe požiadaviek príkazcu, ktoré sú založené na jeho vzťahu s príjemcom alebo ručiteľom;

- tvrdí, že zodpovednosť ručiteľa za vyplatenie peňazí musí byť splnená na druhotnú žiadosť príjemcu, aj keď je zabezpečený záväzok splnený, ukončený alebo neplatný.

predmety

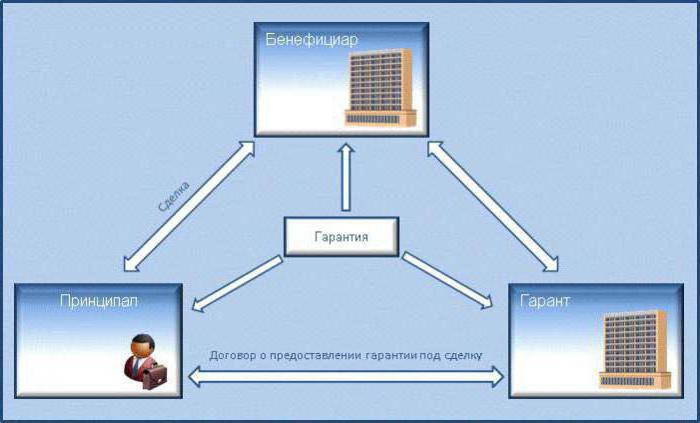

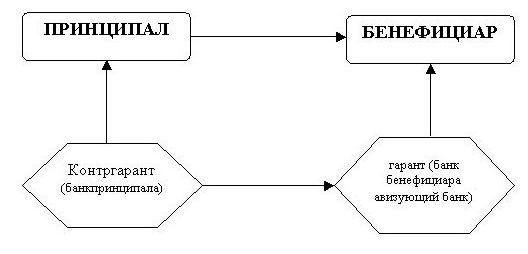

Nezávislú bankovú záruku predstavujú tri subjekty právnych vzťahov:

- Ručiteľ. V tomto prípade sú to banky a iné úverové organizácie, ako aj obchodné organizácie, ktoré sú oprávnené vydať písomnú dohodu, ktorá obsahuje povinnosť zaplatiť peniaze, ak veriteľ predloží písomnú žiadosť o platbu vypracovanú podľa podmienok bankovej záruky.

- Principal. Ide o osobu konajúcu ako poskytovateľ služieb (tovaru). V prípade omeškania je príkazca povinný zaplatiť určitú sumu peňazí.

- Príjemca.Ide o osobu, ktorá je zákazníkom, ktorý prijíma službu (produkt) alebo hotovosť za nesplnenie predpísaných povinností.

Dôvod vydania

Nezávislá záruka ako metóda zabezpečenia sa môže vydať na základe žiadosti príkazcu, ktorá je stanovená dohodou finančnej organizácie a príkazcu o postupe a zásadách vydávania záruk.

Právne predpisy však nestanovujú povinnosť uzavrieť písomnú dohodu medzi bankou a poskytovateľom služieb a jej absencia nemá za následok fiktívnu povahu záručnej povinnosti finančnej organizácie voči zákazníkovi.

Ak je však medzi príkazcom a ručiteľom uzavretá písomná dohoda, stáva sa hlavným základom, ktorý určuje:

- systém vydávania záruk;

- vzájomné dohody strán;

- právo obrátiť sa s finančnou organizáciou na dlžníka, jeho množstvo a postup vykonávania.

Okrem toho je posledná uvedená určená výlučne na základe dohody banky a dlžníka a nemôže byť bezpodmienečná. Je to potrebné, aby sa zabránilo možnému zneužitiu zo strany banky.

obsah

Nezávislá záručná zmluva musí obsahovať tieto podmienky:

- maximálna suma splatná finančnou inštitúciou;

- doba, na ktorú sa záruka poskytuje, alebo označenie právnej skutočnosti, v ktorej dôjde k ukončeniu záruky;

- základné pravidlá pre vykonávanie platieb;

- zoznam podmienok, za ktorých je možné znížiť výšku záruky;

- možnosť alebo absencia prevodu práva veriteľa požadovať peniaze od tretej strany.

Počet podmienok a ich podrobnosti musia byť v súlade s požiadavkami uvedenými v dohode medzi bankou a dlžníkom o vystavení záruky. V texte musia byť uvedené tieto údaje:

- názov finančnej inštitúcie;

- výška záruky;

- záručná doba.

Suma záväzkov banky vyplývajúcich zo záruky je obmedzená na vyplatenie sumy, na ktorú bola záruka vydaná. Postup a metódy výpočtu výšky záruky sa môžu líšiť a zahŕňajú podmienky na výpočet úroku.

Zodpovednosť banky voči klientovi za nesplnenie povinnosti podľa dohody o záruke sa však neobmedzuje iba na sumu, na ktorú bola záruka vydaná, pokiaľ v dohode nie je uvedené inak. To znamená, že finančná inštitúcia môže byť voči veriteľovi zodpovedná na spoločnom základe. Porušenia banky môžu byť vyjadrené rôznymi spôsobmi: oneskorená platba, neoprávnené odmietnutie platby atď.

Keďže záručné povinnosti sú finančnej povahy, v prípade omeškania môže byť ručiteľ zodpovedný za nesplnenie peňažného záväzku.

typy

Druhy nezávislej záruky môžu byť tieto:

V závislosti od formy záväzku:

- záruka za ponuku;

- výkonná záruka;

- záruka vrátenia;

V závislosti od schopnosti ručiteľa zrušiť vydanú záruku:

- odvolateľné;

- neodvolateľná;

V závislosti od práva zákazníka na prevod na inú osobu požiadajte banku, aby splnila túto povinnosť:

- odovzdané;

- neopísateľný.

Podľa všeobecných pravidiel nemožno správne vydanú záruku odvolať, pokiaľ sa v dohode neustanovuje inak. Podľa všeobecných pravidiel tiež príjemca nemôže prevádzať svoje práva požadovať splnenie povinnosti na tretiu stranu, pokiaľ sa v dohode neustanovuje inak.

Požiadavky na formuláre

Nezávislá dohoda o záruke musí obsahovať zoznam základných údajov, bez ktorých sa dokument bude považovať za neplatný. Patria sem:

- dátum vydania;

- meno ručiteľa;

- meno (podrobnosti) príkazcu;

- meno (podrobnosti) príjemcu;

- záväzok zaručený zárukou;

- Splatná suma

- doba platnosti;

- okolnosti, za ktorých sa záruka vzťahuje.

Zároveň sa pre formulár záruky stanovuje určité pravidlo. Záručný formulár by mal umožniť určiť jeho podmienky a zistiť pravdivosť jeho vydania.

Zodpovednosť banky voči príkazcovi

Hlavný zodpovedný je poskytovateľ služieb alebo produkt, ktorý je povinný splniť určité požiadavky. Ručiteľ je finančná inštitúcia, ktorá poskytuje nezávislú záruku ako spôsob plnenia záväzkov.

Finančná inštitúcia je povinná:

- Poskytnite záruku všeobecne a vystavte ju písomne.

- Informujte príkazcu o požiadavkách príjemcu a poskytnite kópiu týchto požiadaviek.

- Informovať príkazcu o pozastavení záruky (ak táto skutočnosť existuje).

- Oznámenie o ukončení záruky.

Zodpovednosť príjemcu voči príkazcovi

Pripomeňme, že príjemcom je zákazník, ktorý dostane buď službu (produkt) alebo peňažnú kompenzáciu za nesplnenie povinnosti. Nezávislá banková záruka tiež ukladá príjemcovi voči poskytovateľovi služieb určité povinnosti. Zahŕňajú najmä povinnosť zaplatiť náhradu za škodu vzniknutú za týchto okolností:

- Príjemca predkladá pochybné dokumenty.

- Nezákonný dopyt finančných prostriedkov od banky zo strany zákazníka.

Súdna prax si pamätá prípady, keď sa zákazník pokúsil získať peniaze v rámci záruky napriek tomu, že príkazca v plnej miere splnil svoje povinnosti. Cieľom príjemcu bolo osobné obohatenie, ktoré sa považuje za podvod.

Zodpovednosť dodávateľa voči banke a zákazníkovi

Nezávislá záruka je jednota záväzkov všetkých strán voči sebe. Dodávateľ a zákazník sú viazaní povinnosťou poskytovať služby alebo tovar a ručiteľ sa považuje za sprostredkovateľa medzi nimi. Zodpovednosť dodávateľa voči banke je takáto:

- Dodávateľ je právnická osoba založená na základe právnych noriem s licenciou na prevádzkovanie.

- Všetka dokumentácia musí byť predložená načas a musí byť podpísaná dodávateľom (ak je podpis od tretej strany, musí mať na to oprávnenie).

- Môžu byť poskytnuté iba pravdivé informácie.

- Dodávateľ musí zaplatiť hotovosť, aby poskytol záruku.

- Náhrada v hotovosti sa líši v závislosti od výšky záruky.

- Dodávateľ musí vrátiť záručné platby uskutočnené v dôsledku omeškania.

- Bežný účet musí mať k dispozícii potrebné množstvo finančných prostriedkov na vyrovnanie s bankou.

- Všetky finančné transakcie sa uskutočňujú prostredníctvom účtu dodávateľa.

- Predloženie všetkej potrebnej dokumentácie, ak to vyžaduje ručiteľ.

- Uchovávanie dôverných informácií, ak sa ustanovuje dohodou.

Dodávateľ má povinnosti voči príjemcovi:

- Správne vykonávanie podmienok dohody.

- poskytovanie záruk.

Podľa podmienok zmluvy, ak je dlžníkom banka, potom nesmie splniť povinnosti príkazcu. To znamená, že finančná inštitúcia by mala platiť iba peňažné náhrady.

predstavenie

V zmluve sa ustanovuje osobitný postup pre zákazníka pri predkladaní pohľadávok v hotovosti:

- písomné zdôvodnenie zákazníka o jeho požiadavkách spolu so všetkými uvedenými dokumentmi;

- uvedenie okolností, ktoré spôsobili, že sa zákazník obrátil na ručiteľa pri poskytovaní záručných platieb.

Finančná inštitúcia by potom mala:

- zaslať kópiu takejto žiadosti dodávateľovi;

- Do piatich dní zvážte požiadavku zákazníka a urobte rozhodnutie.

Ak je výsledok pozitívny, príjemca dostane platby za záruky. Ak je výsledok prípadu negatívny, ručiteľ musí poskytnúť odôvodnené argumenty. Patria sem:

- Podanie pohľadávky po termíne.

- Uznanie požiadavky ako nevhodnej.

Odmietnutie sa podáva písomne. Okrem toho môže byť platba pozastavená až na sedem dní v týchto situáciách:

- Dokumenty poskytnuté zákazníkom sú fiktívne;

- okolnosti uvedené v záručnej zmluve nevznikli;

- primárny záväzok nie je platný;

- Plnenie na základe hlavnej povinnosti sa prijíma bez rozporov.

ukončenie

Nezávislá záruka ako spôsob zabezpečenia záväzkov sa skončí v týchto prípadoch:

- Zákazník dostal záručné peniaze, za ktoré bola záruka vystavená.

- Platnosť dohody, na ktorú bola podpísaná, uplynula.

- Zákazník sa vzdáva svojich práv stanovených v zmluve.

- Zákazník a finančná inštitúcia súhlasia s ukončením záruky.

Ručiteľ musí okrem iného okamžite informovať dodávateľa o ukončení dohody. Záruka by mala obsahovať aj informácie o tom, ako dodávateľ vráti banke peniaze vyplatené príjemcovi.