Menové ohodnotenie podnikateľskej jednotky je výnosom. S rastom tohto ukazovateľa sa objavuje: perspektíva ďalšieho rozvoja spoločnosti, expanzia výroby a zvýšenie objemu produkcie tovaru / služieb. Na maximalizáciu ziskov a určenie optimálneho objemu produkcie v manažmente sa používa marginálna analýza. Keďže zisk nemá vždy pozitívny trend so zvyšovaním produkcie tovaru / služieb, je možné dosiahnuť priaznivého stavu v spoločnosti, keď marginálny príjem nepresiahne marginálne náklady.

profit

Všetky finančné prostriedky, ktoré vstupujú na účet spoločnosti v určitom časovom období pred zdanením, sa nazývajú príjmy. To znamená, že pri predaji 50 kusov tovaru za cenu 15 rubľov získa hospodársky subjekt 750 rubľov. S cieľom ponúknuť svoje výrobky na trhu však podnik získal niektoré výrobné faktory a vynaložené prostriedky na pracovnú silu. Konečný výsledok podnikateľskej činnosti sa preto považuje za ukazovateľ zisku. Rovná sa rozdielu v celkových príjmoch a celkových nákladoch.

Z takého elementárneho matematického vzorca vyplýva, že maximálne hodnoty zisku je možné dosiahnuť zvýšením príjmu a znížením výdavkov. Ak sa situácia zmení, podnikateľovi vzniknú straty.

Druhy príjmu

Na určenie zisku sa použil pojem „celkový príjem“, ktorý sa porovnával s rovnakým typom nákladov. Ak si spomenieme, aké sú náklady a berieme do úvahy skutočnosť, že tieto dva ukazovatele sú porovnateľné, potom je ľahké uhádnuť, že podľa druhu výdavkov spoločnosti existujú podobné formy príjmu.

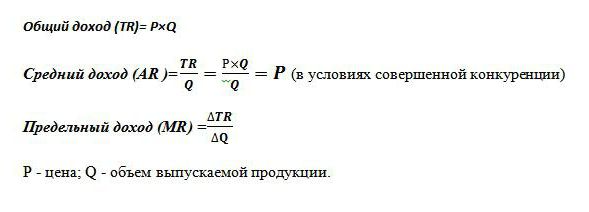

Celkový výnos (TR) sa vypočíta ako súčin ceny tovaru a objemu predaných jednotiek. Používa sa na určenie celkového zisku.

Marginálny príjem je dodatočná suma v hotovosti celkový príjem prijaté z predaja jednej ďalšej jednotky tovaru. Vo svetovej praxi je označovaná ako MR.

Priemerný výnos (AR) predstavuje sumu hotovosti, ktorú spoločnosť dostane z predaja jednej jednotky výstupu. V podmienkach perfektná konkurencia ak sa cena výrobku nezmení s výkyvmi v objemoch predaja, ukazovateľ priemerného príjmu sa rovná cene tohto tovaru.

Príklady stanovenia rôznych príjmov

Je známe, že spoločnosť predáva bicykle za 50 tisíc rubľov. Vyrába sa 30 kusov mesačne. kolesové vozidlá.

Celkový výnos je 50 x 30 = 1 500 tisíc rubľov.

Priemerný príjem sa určuje z pomeru celkových výnosov k objemu výroby, a teda pri stálych cenách bicyklov, AR = 50 tisíc rubľov.

V príklade nie sú žiadne informácie o rôznych nákladoch na výrobky. V tomto prípade je marginálny príjem totožný s priemerným výnosom, a teda aj cenou jedného bicykla. To znamená, že ak sa spoločnosť rozhodne zvýšiť výrobu kolesových vozidiel na 31 pri stálych nákladoch na ďalší tovar, potom MR = 50 000 rubľov.

V praxi však žiadny priemysel nemá vlastnosti dokonalej konkurencie. Tento model trhovej ekonomiky je ideálny a slúži ako nástroj hospodárskej analýzy.

Preto expanzia výroby nemá vždy vplyv na rast zisku. Je to spôsobené rozdielnou dynamikou nákladov a skutočnosťou, že zvýšenie výroby má za následok zníženie ceny jeho predaja. Zvyšuje sa ponuka, klesá dopyt, v dôsledku toho klesá aj cena.

Napríklad zvýšenie výroby bicyklov z 30 ks. do 31 ks.za mesiac viedla k zníženiu ceny tovaru z 50 tisíc rubľov. až 48 tisíc p. Potom marginálny príjem spoločnosti dosiahol -12 tisíc p:

TR1 = 50 * 30 = 1500 tisíc p;

TR2 = 48 * 31 = 1488 tisíc rubľov;

TR2-TR1 = 1488 - 1500 = - 12 000 s.

Keďže nárast príjmov bol negatívny, nedôjde k nárastu zisku a pre spoločnosť je lepšie nechať výrobu bicyklov pri 30 jednotkách za mesiac.

Priemerné a marginálne náklady

Aby sa dosiahol maximálny úžitok z ekonomických aktivít v oblasti riadenia, používa sa prístup na určenie optimálneho objemu produkcie na základe porovnania dvoch ukazovateľov. Tento marginálny príjem a marginálne náklady.

Je známe, že zvyšovanie objemu výroby, zvyšovanie nákladov na elektrinu, mzdy a suroviny. Závisia od množstva vyrobeného tovaru a nazývajú sa variabilné náklady. Na začiatku výroby sú významné as rastúcou produkciou tovaru sa ich úroveň znižuje vďaka úsporám z rozsahu. súčet fixné a variabilné náklady charakterizuje ukazovateľ celkových nákladov. Určite výšku finančných prostriedkov investovaných do výroby jednotky dobra, pomôžte priemerným nákladom.

Marginálne náklady umožňujú vám zistiť, koľko peňazí bude spoločnosť musieť minúť, aby mohla vyrobiť ďalšiu jednotku produktu / služby. Zobrazujú pomer rastu celkových ekonomických výdavkov k rozdielu v objeme výroby. MS = TC2-TC1 / Volume2-Volume1.

Na úpravu objemov výroby je potrebné porovnať hraničné a priemerné náklady. Ak sa počíta realizovateľnosť zvyšovania výroby, pri ktorej hraničné investície prevyšujú priemerné náklady, potom ekonómovia kladne odpovedia na plánované kroky vedenia.

Zlaté pravidlo

Ako zistím maximálnu výšku zisku? Ukazuje sa, že postačuje porovnať marginálne príjmy s marginálnymi nákladmi. Každá jednotka vyrobeného tovaru zvyšuje celkové príjmy o marginálne príjmy a celkové náklady o marginálne náklady. Pokiaľ hraničné príjmy presiahnu podobné náklady, predaj dodatočne vyrobenej výrobnej jednotky prinesie podnikateľskému subjektu zisk a zisk. Len čo však začne platiť zákon o znižovaní výnosov a hraničné výdavky presiahnu hraničné príjmy, potom sa rozhodne o zastavení výroby pri objeme, pri ktorom je splnená podmienka MC = MR.

Táto rovnosť je zlatým pravidlom na určenie optimálnej produkcie, ale má jednu podmienku: cena tovaru musí presiahnuť minimálnu hodnotu priemerných variabilných nákladov. Ak je v krátkodobom období splnená podmienka, keď sa hraničný príjem rovná hraničným nákladom a cena produktu prekročí priemerné celkové náklady, existuje prípad maximalizácie zisku.

Príklad určenia optimálneho výstupu

Ako analytický výpočet optimálneho objemu sa berú fiktívne údaje, ktoré sú uvedené v tabuľke.

| Objem, jednotky | Cena (R), rub. | Príjem (TR), rub. | Náklady (TS), rub. | Zisk (TR-TC), rub. | Okrajové príjmy, rubly | Marginálne náklady, trieť. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Ako vidno z tabuľky, spoločnosť má model nedokonalej konkurencie, keď s rastom ponuky cena produktov klesá, ale nezostáva nezmenená. Príjem sa počíta ako súčin objemu a hodnoty tovaru. Celkové náklady boli známe na začiatku a po výpočte príjmu pomohli určiť zisk, čo je rozdiel medzi týmito dvoma množstvami.

Hraničné hodnoty nákladov a výnosov (posledné dva stĺpce tabuľky) boli vypočítané ako podiel rozdielu v zodpovedajúcich hrubých ukazovateľoch (príjem, náklady) na objem. Pokiaľ produkcia podniku je 40 kusov tovaru, pozorujú sa maximálne zisky a hraničné náklady sú kryté podobnými príjmami. Hneď ako podnikateľský subjekt zvýšil výkon na 50 jednotiek, nastala podmienka, podľa ktorej náklady prekročili príjem.Takáto výroba sa stala pre podnik nerentabilnou.

Celkové medzné príjmy, ako aj informácie o nákladoch na tovar a hrubých nákladoch pomohli určiť optimálny objem výroby, pri ktorom sa sleduje maximálny zisk.