Je známe, že produkcia znamená investovanie do jej výroby a predaja. Každý podnikateľ, ktorý má v úmysle vytvoriť požehnanie, sleduje cieľ - je to zisk z predaja tovaru / služieb. Diagram rentability pomáha vidieť z hľadiska hodnoty a fyzického hľadiska príjmy a objem výroby, pri ktorých je zisk nulový, ale všetky náklady sú už pokryté. V súlade s tým prekročil bod zlomu každá nasledujúca jednotka predaného tovaru začína pre podnik vytvárať zisk.

Údaje grafu

Aby bolo možné vypracovať postupné činnosti a získať odpoveď na otázku: „Ako zostaviť zlomový graf?“, Vyžaduje sa porozumenie všetkých komponentov potrebných na vytvorenie funkčnej závislosti.

Všetky náklady spoločnosti na predaj výrobkov sú hrubé náklady. Rozdelenie nákladov na pevnú a variabilnú vám umožňuje plánovať zisk a je základom pre určenie kritického objemu.

Prenájom priestorov, poistné, odpisy zariadení, odmeny, správa - to sú súčasti fixných nákladov. Sú spojené jednou podmienkou: všetky tieto náklady sa platia bez ohľadu na objem výroby.

Nákup surovín, náklady na dopravu, odmeňovanie výrobných pracovníkov sú prvkami variabilných nákladov, ktorých výška je určená objemom vyrobeného tovaru.

Príjmy sú tiež zdrojom informácií na zistenie bodu zlomu a sú vyjadrené ako produkt predaja podľa ceny.

Analytická metóda

Existuje niekoľko spôsobov, ako určiť kritický objem. Analytickou metódou, t. J. Pomocou vzorca, možno tiež zistiť bod zlomu. V tomto prípade sa rozvrh nevyžaduje.

Zisk = Výnosy - (Fixné náklady + Variabilné výdavky * Objem)

Stanovenie rentability sa vykoná za predpokladu, že zisk je nulový. Príjmy sú výsledkom predaja a ceny. Ukazuje sa nový výraz:

0 = Objem * Cena - (Fixné náklady + Premenné * Objem),

Po základných matematických postupoch je výsledný vzorec:

Objem = Fixné náklady / (Cena - variabilné náklady).

Po nahradení počiatočných údajov vo výslednom výraze sa stanoví objem, ktorý pokrýva všetky náklady na realizovaný tovar. Môžete ísť od pravého opaku, nastavenie zisku nie je nula, ale cieľ, to znamená ten, ktorý chce podnikateľ získať, a nájsť objem výroby.

Grafická metóda

Na predpovedanie hlavných ukazovateľov podniku je vzhľadom na konštantné podmienky na trhu taký ekonomický nástroj, ako je plán rozdelenia. Hlavné kroky:

- Zostavuje sa závislosť objemu predaja od výnosov a nákladov, pričom os X odráža údaje o objeme vo fyzickom vyjadrení a o výnosoch Y, nákladoch v peňažnom vyjadrení.

- Vo výslednom systéme sa vytvorí priamka rovnobežná s osou X a zodpovedajúca pevným nákladom.

- Súradnice zodpovedajúce variabilným nákladom sa odkladajú. Rovná čiara stúpa a začína od nuly.

- Priame hrubé náklady sú vynesené do grafu. Je rovnobežná s premennými a vychádza z osi y od bodu, od ktorého sa začala výstavba fixných nákladov.

- Konštrukcia priamky charakterizujúcej príjmy analyzovaného obdobia v systéme (X, Y). Výnosy sa počítajú za predpokladu, že sa cena výrobkov počas tohto obdobia nezmení a produkcia je jednotná.

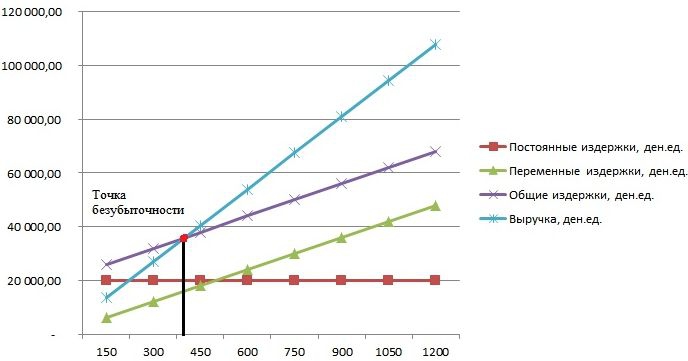

Priesečníkom priamych príjmov a hrubých výdavkov premietnutých na os X je požadovaná hodnota - bod zlomu. Príkladná tabuľka sa bude posudzovať nižšie.

Príklad: ako zostaviť zlomový graf?

Príklad vytvorenia funkčnej závislosti objemu predaja na príjmoch a nákladoch sa uskutoční pomocou programu Excel.

Prvá vec, ktorú treba urobiť, je skonsolidovať údaje o príjmoch, nákladoch a objemoch predaja do jednej tabuľky.

Ďalej musíte zavolať funkciu „Graf so značkami“ cez panel nástrojov pomocou karty „Vložiť“. Objaví sa prázdne okno, kliknutím pravým tlačidlom myši na rozsah údajov, ktorý obsahuje bunky celej tabuľky. Podpis osi X sa mení výberom údajov týkajúcich sa výstupu. Potom v ľavom stĺpci okna „Vybrať zdroj údajov“ môžete odstrániť výstupný zväzok, pretože sa zhoduje s osou X. Na obrázku je znázornený príklad.

Ak premietate priesečník priamych príjmov a hrubých nákladov na osi x, potom je jasne definovaný objem približne 400 jednotiek, čo charakterizuje prerušenie podniku. To znamená, že po predaji viac ako 400 kusov výrobkov spoločnosť začína pracovať plus a získava príjmy.

Príklad vzorca

Počiatočné údaje o úlohe sú prevzaté z tabuľky v Exceli. Je známe, že výroba je cyklická a predstavuje 150 jednotiek. Tento problém zodpovedá: fixným nákladom - 20 000 den. variabilné náklady - 6 000 den. jedla; výnos - 13 500 den. u Je potrebné vypočítať medzné hodnoty.

- Stanovenie variabilných nákladov na výrobu jednej jednotky: 6000/150 = 40 den. u

- Cena jedného realizovaného tovaru: 13 500/150 = 90 den. u

- Fyzikálne je kritický objem: 20 000 / (90 - 40) = 400 jednotiek.

- Z hľadiska hodnoty alebo výnosov v tomto objeme: 400 * 90 = 36 000 den. u

Časový rozvrh a vzorec viedli k jednotnému riešeniu problému - určeniu minimálneho objemu výroby, ktorý pokrýva výrobné náklady. Odpoveď: Na pokrytie všetkých nákladov sa musí vydať 400 kusov, pričom príjem bude 36 000,00 denného. u

Obmedzenia a podmienky budovy

Jednoduchosť odhadu úrovne predaja, pri ktorej sa uhrádzajú náklady na predaj výrobkov, sa dosahuje prostredníctvom niekoľkých predpokladov týkajúcich sa dostupnosti modelu. Predpokladá sa, že podmienky výroby a trhu sú ideálne (a to ani zďaleka nie je realitou). Prijímajú sa tieto podmienky:

- Lineárny vzťah medzi produkciou a nákladmi.

- Celý vyrobený objem sa rovná realizovanému objemu. Nie sú k dispozícii žiadne zásoby hotových výrobkov.

- Ceny produktov sa nemenia, rovnako ako variabilné náklady.

- Nedostatok investičných nákladov spojených s obstaraním vybavenia a začatím výroby.

- Prijíma sa konkrétne časové obdobie, počas ktorého sa výška fixných nákladov nemení.

Na základe vyššie uvedených podmienok sa bod zlomu, ktorého príkladom bolo zistenie, považuje za teoretickú hodnotu pri premietaní klasického modelu. V praxi sú výpočty v multinomenklatúre oveľa zložitejšie.

Modelové nedostatky

- Objem predaja sa rovná objemu výroby a obe množstvá sa líšia lineárne. Nezohľadňuje sa: správanie zákazníkov, noví konkurenti, sezónnosť uvoľnenia, to znamená všetky podmienky ovplyvňujúce dopyt. Pri výpočte objemov výroby sa nezohľadňujú ani nové technológie, vybavenie, inovácie a ďalšie.

- Rovnovážna pozícia sa uplatňuje na trhoch so stabilným dopytom a nízkou úrovňou hospodárskej súťaže s konkurenciou.

- Inflácia, ktorá môže ovplyvniť náklady na suroviny, nájomné, sa nezohľadňuje pri stanovovaní jednej ceny výrobkov na obdobie analýzy rentability.

- Model nie je vhodný na použitie v malých podnikoch, pre ktoré je predaj výrobkov nestabilný.

Praktické využitie bodu zlomu

Po tom, čo odborníci z oblasti podnikania, ekonómovia a analytici vykonali výpočty a zostavili plán vyrovnania, externí a interní používatelia čerpajú informácie, aby sa rozhodli o ďalšom vývoji spoločnosti a investovaní.

Hlavné ciele použitia modelu:

- Výpočet cien výrobkov.

- Stanovenie objemu výroby, zabezpečenie ziskovosti podniku.

- Určenie úrovne solventnosti a finančnej spoľahlivosti. Čím je výstup ďalej od bodu zlomu, tým vyššia je marža finančnej sily.

- Investori a veritelia - hodnotenie efektívnosti rozvoja a solventnosti spoločnosti.