Hypotéky v modernom Rusku nie sú také zriedkavé. Občania dobrovoľne uzatvárajú hypotekárne zmluvy na získanie vlastného bývania. Takéto výdavky sa nakoniec ukážu ako veľmi vysoké. Niektorí sa teda pýtajú, ako získať peniaze na hypotéku. Majú občania Ruskej federácie také právo? Ak áno, čo sa musí urobiť?

O platbách

Je možné vrátiť peniaze na hypotéku? Na túto otázku neexistuje jediná odpoveď. Ide o to, že po uzavretí hypotekárnej zmluvy musí osoba čeliť niekoľkým platbám.

Konkrétne s takým:

- hlavná splátka hypotéky;

- výplata úrokov podľa zmluvy o pôžičke;

- poistenie.

Existuje nejaká šanca na vrátenie uvedených platieb? Čo o tom hovorí zákon?

Šance na úspech

Je možné vrátiť časť prostriedkov na základe hypotekárnej zmluvy? V Rusku sa poskytuje možnosť získať peniaze vo forme odpočtu. Táto náhrada sa poskytuje na platby istiny a úrokov.

A čo poistenie? Je to nejakým spôsobom kompenzované občanom?

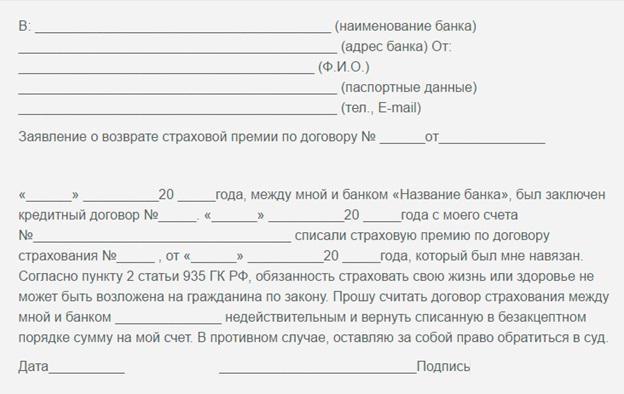

Ako odpoveď na otázku, či je možné vrátiť peniaze na hypotekárne poistenie, pomôže konkrétna hypotekárna zmluva. Ide o to, že za určitých podmienok bude časť peňazí vrátená. Tento postup sa však najčastejšie neuskutočňuje. Pre presnejšie informácie o zrážkach pri hypotekárnom poistení sa odporúča kontaktovať poisťovacie spoločnosti a banky.

Suma odpočtu

Pri úvahách o tom, ako vrátiť peniaze na hypotéku, musíte vziať do úvahy, že iba časť platieb podlieha refundácii. Za žiadnych okolností nebude možné získať celú sumu úveru späť.

Podľa zákona je odpočet dane 13%. To je to, koľko peňazí možno vrátiť na základe hypotekárnej zmluvy a úrokov z vyplatenej pôžičky. Zároveň sa na výnosy vzťahuje obmedzenie - až 390 000 rubľov sa môže vrátiť čo najviac. A 260 000 rubľov bolo položených na odpočty majetku. Podobné pravidlá platia v Rusku v roku 2017.

Ak hovoríme o poistení, potom je všetko oveľa komplikovanejšie. Poisťovacie spoločnosti zvyčajne platia iba 40 - 70% sumy zaplatenej občanom. Osobitný záujem je uvedený v poistnej zmluve. Tento problém sa preto rieši individuálne.

Kto je oprávnený?

Ako vrátiť peniaze na hypotekárny úrok? Rovnakým spôsobom ako v hlavnej zmluve o pôžičke. Nie je ťažké to urobiť. Hlavnou vecou je, že nie každý občan má právo na odpočet dane.

Ak chcete odoslať žiadosť o vrátenie prostriedkov vyplatených na hypotéku, musíte splniť nasledujúce kritériá:

- dospelosť a spôsobilosť na právne úkony;

- prítomnosť dane z príjmu z príjmu fyzických osôb 13%;

- pravidelný príjem;

- občianstvo Ruskej federácie.

Ak teda osoba nemá daň z príjmu podľa dane z príjmu fyzických osôb vo výške 13%, ale zároveň platí hypotéku, nemali by ste počítať s odpočtom dane. Vrátiť sa bude možné iba časť poistenia, ak to zmluva ustanovuje.

Krok za krokom odpočet

Ďalej budeme hovoriť podrobnejšie o všetkých nuanciách študovaných postupov. Ako vrátiť peniaze na hypotéku? Začnime odpočtom dane. Najčastejšie sa vyskytuje v praxi.

Ak chcete vykonať odpočet dane z hypotekárnej zmluvy, budete potrebovať:

- Uskutočnite aspoň jednu splátku úveru. Právo na vrátenie platby sa objaví ihneď po prvej finančnej transakcii.

- Pripravte si zoznam dokumentov. Závisí to od toho, či sa peniaze vrátia - pre hlavnú pôžičku alebo za úrok.

- Napíšte žiadosť registračnému orgánu o odpočet.K dokumentom sú priložené pripravené dokumenty spolu s ich kópiami.

- Počkajte na rozhodnutie o skúmanej otázke. Po približne 1,5 - 2 mesiacoch bude žiadateľovi doručený list od registračného orgánu, v ktorom bude uvedené, či budú peniaze vrátené.

V tejto fáze zostáva len čakať, kým daňovník dostane prostriedky. Ak je odpočet zamietnutý, musí sa v oznámení uviesť dôvod takého rozhodnutia.

Kde robiť odpočty?

Teraz je jasné, ako môžete vrátiť peniaze za úroky z hypotéky alebo zo základnej zmluvy o pôžičke. Občania majú často otázky, kam poslať žiadosť.

Odpočty dane poskytujú daňové úrady. O pomoc môžete požiadať buď na regionálnom úrade federálnej daňovej služby alebo v MFC. Postup sa nezmení.

Ak máte v pláne vyplatiť poistné fondy, obvykle sú občania vyzvaní, aby šli so žiadosťou do pobočky poisťovne. Menej často do konkrétnych bánk a dokonca aj do Ruskej pošty. Orgán vykonávajúci návrat je spravidla uvedený v poistnej zmluve.

Dokumenty pre odpočet hypotéky

Je možné vrátiť peniaze na hypotéku? Áno! Najmä pokiaľ ide o odpočet dane. Ako v tomto prípade konať, už sme na to prišli. Zoznam dokumentov na realizáciu tejto myšlienky je však stále záhadou.

Ale je to opraviteľné! Od občanov sa spravidla požadujú tieto dokumenty:

- hypotekárna zmluva;

- osvedčenie o vlastníctve (voliteľné);

- cestovný pas (alebo iný identifikačný preukaz);

- osvedčenie o registrácii;

- žiadosť o odpočet s bankovými údajmi;

- splátkový kalendár;

- výkazy ziskov a strát;

- daňové priznanie;

- DIČ (ak je k dispozícii);

- platobné príjmové doklady preukazujúce platbu úveru a úroky z úveru

Všetky tieto dokumenty vám pomôžu získať odpočet dane z hypotéky. Ak potrebujete refundáciu poistenia, budete musieť pripraviť inú sadu dokumentov.

Doklady pri vracaní poistenia

Vrátenie peňazí na hypotekárne poistenie Sberbank (alebo inej banky) tiež nie je také ťažké. Táto operácia je zvyčajne k dispozícii po konečnom splatení pôžičky, existujú však výnimky. Ako už bolo uvedené, vlastnosti náhrady hypotekárneho poistenia sú stanovené v príslušnej dohode.

Aké doklady vyžadujú poisťovacie spoločnosti na poskytovanie služieb? Medzi nimi sa zvyčajne nachádza nasledujúci zoznam príspevkov:

- cestovný pas žiadateľa;

- hypotekárna zmluva;

- rozvrh s platbami dohodou;

- výpis z banky o úplnom splatení úveru;

- poistná zmluva (môže byť nahradená výpisom);

- osvedčenie o vlastníctve bývania (výpis z USRN);

- podrobnosti o bankovom účte;

- šeky označujúce platbu úveru a poistenia (pokiaľ možno).

Odporúča sa vyhotoviť kópie uvedených dokumentov vopred. Čakacia doba na odpoveď týkajúcu sa vrátenia platby je zvyčajne 30 dní.

Ak bude odmietnutá

Vráti Sberbank peniaze na hypotéku na poistenie? Áno, ak poisťovňa spolupracuje s touto finančnou inštitúciou a hypotekárna zmluva ustanovuje vrátenie poistného. Stáva sa však, že služba je odmietnutá.

Čo robiť O vysvetlenie musíte písomne požiadať poisťovňu. Organizácia musí uviesť dôvody odmietnutia. Ak neexistuje dôvod na odmietnutie, môžete žiadosť zopakovať alebo sa obrátiť na súd. V skutočnom živote poisťovacie spoločnosti zvyčajne radšej nehovoria so zákazníkmi a nepreplatia časť poistenia.

Ak je odpočet dane zamietnutý, budete si musieť preštudovať list od Federálnej daňovej služby. Vysvetľuje dôvod odmietnutia vrátenia dane. Na nápravu situácie je vyčlenených 30 dní. Napríklad, ak občan priniesol neúplný súbor dokumentov, nebude musieť znova podať žiadosť o odpočet. Do jedného mesiaca môže kontaktovať federálnu daňovú službu a opraviť svoje chyby.

žiadosti predpis

Je jasné, ako vrátiť peniaze na hypotéku. Kedy dostane osoba právo na vrátenie peňazí z pôžičky?

Ak ide o odpočet dane, vzniká právo na vrátenie dane od okamihu uskutočnenia prvej platby. V takom prípade je možné získať peniaze iba v roku nasledujúcom po období, v ktorom sa uskutočnila platba peňazí. Predpis je 3 roky. Nárokovať sa môžu len prostriedky na toto obdobie. Vďaka tomu všetkému je možné žiadosť o odpočet dane podať nekonečne mnohokrát. Všetko je obmedzené iba stanovenými limitmi návratnosti.

Pri podávaní žiadosti o priznanie poistenia sa podmienky zaobchádzania riadia existujúcou zmluvou. Premlčacia doba je v tomto prípade tiež 36 mesiacov.

zistenie

Teraz je jasné, ako vrátiť peniaze na poistenie na hypotéku a na základnú zmluvu o pôžičke. Tieto operácie sú veľmi namáhavé, sú časovo náročné. Ale so správnymi opatreniami za pár mesiacov bude možné túto myšlienku premeniť na skutočnosť.

Navrhované pokyny pomôžu vrátiť peniaze na hypotéku. Hlavnou vecou je dôkladné preštudovanie súčasnej dohody o pôžičke. Je možné, že občan môže požadovať iba odpočet dane a nič viac.

Dôležité: Pri uskutočňovaní daňových priznaní k dani sa berie do úvahy výška dane z príjmu fyzických osôb zaplatená za dané obdobie. Nemôžete vrátiť viac peňazí, ako boli prevedené na federálnu daňovú službu v konkrétnom roku.

Možno teraz poznáme všetky hlavné body refundácie hypotéky. V skutočnosti nie je všetko také zložité, ako by sa mohlo zdať na prvý pohľad. Daňové odpočty sú povinné zo zákona. Poistenie sa však nie vždy prepláca. Podobná prax v skutočnom živote nie je veľmi bežná, ale stále sa uskutočňuje. Kľúčové body sú obsiahnuté v zmluve o pôžičke - v nej občania nájdu odpovede na takmer všetky svoje otázky týkajúce sa úhrady hypotekárnych nákladov.