Bezhotovostný obeh je inkaso platieb, ktoré sa prevádzajú vo forme zápisov na bankových účtoch. Aké sú jeho výhody?

- Obrat peňazí je riadený.

- Úverové schopnosti bankového systému sa rozširujú.

- Prispievanie k zrýchľovaniu peňažných tokov.

Poďme zistiť, aké sú formy bezhotovostných platieb v Ruskej federácii.

Úlohy

Bezhotovostné platby vykonávajú tieto úlohy:

- prispievať k normálnemu obehu finančných prostriedkov v národnom hospodárstve;

- koncentrovať peňažné zdroje v bankách, zatiaľ čo voľné finančné zdroje rôznych podnikov sa stávajú jedným z pôžičkových zdrojov;

- dodržanie jasných hraníc medzi hotovostným a bezhotovostným peňažným obehom prispieva k vytvoreniu podmienok, ktoré uľahčujú plánovanie bezhotovostného a peňažného obehu peňazí.

zásady

Zásady, na ktorých sú založené bezhotovostné platby:

- právny režim na uskutočňovanie platieb a vyrovnania;

- Zúčtovanie sa uskutočňuje na bankových účtoch;

- likvidita sa udržiava na úrovni, ktorá umožňuje hladké vykonávanie platieb;

- musí to byť súhlas platiteľa s takouto platbou;

- naliehavosť platby;

- vykonávanie kontroly všetkých účastníkov nad správnym vykonávaním výpočtov, súlad s prijatými ustanoveniami o postupe vykonávania;

- majetková zodpovednosť.

Formy bezhotovostných platieb v Ruskej federácii zvažujeme nižšie.

Normatívnym aktom určujúcim formy vyrovnania v Ruskej federácii je nariadenie č. 2 centrálnej banky Ruskej federácie „o bezhotovostných platbách v Ruskej federácii“ (z 5. apríla 2001). Môžu sa vykonať prostredníctvom zúčtovacích dokladov: šeky, akreditívy, platobné príkazy a pohľadávky, inkasné príkazy. Aj v Rusku existujú plastové karty a zmenky regulované príslušnými dokumentmi.

Aké sú teda formy bezhotovostných platieb v Rusku?

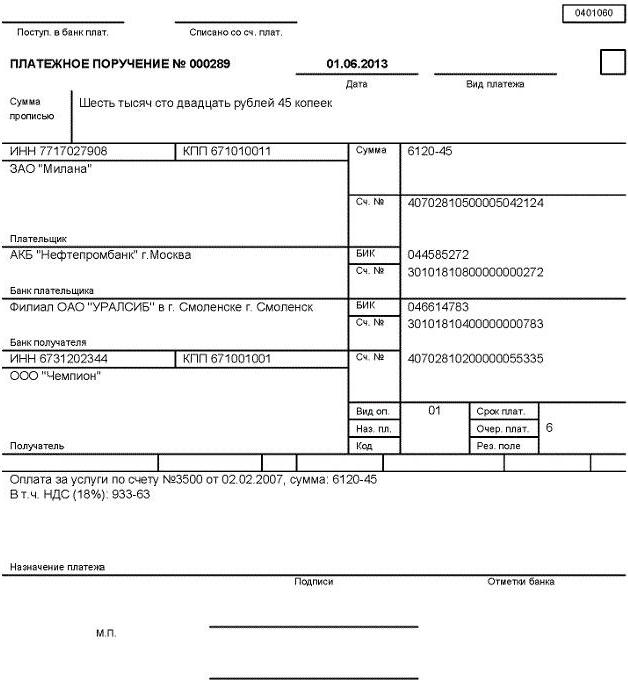

Zúčtovanie prostredníctvom platobných príkazov

Existujú zúčtovania využívajúce platobné príkazy, to znamená pokyny platiteľa (majiteľa účtu) do banky písomne o prevode určitej sumy na účet príjemcu v tejto alebo ktorejkoľvek inej banke.

Táto základná forma bezhotovostných platieb v Ruskej federácii sa používa najčastejšie. Vykonáva ho banka bez ohľadu na dostupnosť prostriedkov na účte.

Platobné príkazy sa používajú na tieto účely:

- peniaze sa prevádzajú na akékoľvek služby alebo dodanie tovaru;

- uskutočňujú sa predplatené služby, práca, tovar, pravidelné platby;

- peniaze sa prevádzajú na splácanie alebo splácanie pôžičiek, pôžičiek, vkladov, výplat úrokov;

- odpočítanie prostriedkov v určitom systéme financovania (clá, dane, poplatky atď.);

- prevod v prospech alebo na príkaz jednotlivcov;

- prevody na iné účely stanovené v zmluve alebo právnych predpisoch.

Uvažujeme o hlavných formách bezhotovostných platieb v Ruskej federácii. Čo bude ďalej?

Vysporiadania prostredníctvom akreditívov

Zúčtovanie prostredníctvom akreditívov, ktoré sú podmienenými peňažnými záväzkami, ktoré vydávajúca banka prijíma prostredníctvom splnomocnenca platiteľa, spočíva v tom, že platby sa musia vykonať v prospech príjemcu po predložení príslušných dokladov. Takisto ustanovujú povolenie inej banky na uskutočnenie takýchto platieb.

Akreditívne listy sú klasifikované z nasledujúcich dôvodov.

- Ak je to možné, zmeňte podmienky:

- reverzibilné, tj taký akreditív, ktorý môže banka na žiadosť kupujúceho kedykoľvek zrušiť alebo zmeniť bez toho, aby o tom informoval dodávateľa (v tomto prípade sa poskytuje náhrada).

- neodvolateľný, ktorý je možné zmeniť alebo zrušiť bez súhlasu dodávateľa.

Ak zodpovedajúci formulár neuvedie svoj vzhľad, je automaticky odvolaný.

- Z hľadiska podmienenosti platieb v hotovosti:

- Vkladané alebo kryté, keď vydávajúca banka prevedie sumu akreditívu vykonávajúcej banke na úkor finančných prostriedkov, ktoré má platiteľ k dispozícii, alebo poskytnutím pôžičky na celé obdobie platnosti akreditívu.

- Zaručené alebo nezakryté, v ktorom má vykonávajúca banka právo odpísať prostriedky zo svojho korešpondenčného účtu v sume obmedzenej akreditívom.

Úverové listy sa používajú pri výpočtoch hlavne na jednorazové dodávky tovaru. Medzi výhody je potrebné uviesť vysoké záruky tohto spôsobu platby a nevýhodou je preprava tovaru až po tom, čo kupujúci otvoril akreditív a získal prostriedky zo svojho obratu na vklad. Aké formy bezhotovostných platieb prevládajú v Ruskej federácii? Táto otázka veľa zaujíma.

Zúčtovanie prostredníctvom šekov

Zúčtovanie pomocou šekov, to znamená cenných papierov, ktoré obsahujú neurčený príkaz zo šuplíka banke na zaplatenie sumy uvedenej v ňom držiteľovi šeku. Zásuvka - fyzická alebo právnická osoba, ktorá má v banke peniaze a môže ju spravovať prostredníctvom šekov. Držiteľ šeku - osoba, v prospech ktorej je šek vystavený. Platiteľom je banka, v ktorej sú umiestnené prostriedky zásuvky. Aké formy bezhotovostných platieb sa v Ruskej federácii stále používajú? Poďme na to.

Zásuvka - fyzická alebo právnická osoba, ktorá má v banke peniaze a môže ju spravovať prostredníctvom šekov. Držiteľ šeku - osoba, v prospech ktorej je šek vystavený. Platiteľom je banka, v ktorej sú umiestnené prostriedky zásuvky. Aké formy bezhotovostných platieb sa v Ruskej federácii stále používajú? Poďme na to.

Šekové knižky sa delia na:

- obmedzené, to znamená čiastkou dohodnutou bankou na osobitnom účte; je platný šesť mesiacov;

- neobmedzená, predložená spoľahlivým zákazníkom najviac na jeden rok; ak sú na bežnom účte prostriedky, sú z neho stiahnuté šekmi, ak nie sú k dispozícii, potom sa zohľadnia na osobitnom úverovom účte a klient ich v budúcnosti splatí.

V závislosti od toho, v koho prospech je kontrola vystavená, rozlišujú medzi objednávkou, zaregistrovanou a kontrolou doručiteľa.

Potvrdenie objednávky umožňuje držiteľovi postúpiť právo prijímať peniaze inej osobe na základe doložky, to znamená doložky. Takéto odrody sa rozlišujú ako:

- nominálna doložka - držiteľ na zadnej strane šeku podpisuje a uvádza meno osoby oprávnenej prijímať peniaze;

- prázdne, ak držiteľ vloží na zadnú stranu šeku podpis a stane sa prezentačným dokumentom, podľa ktorého každý majiteľ môže legálne prijímať peniaze od banky;

- cieľ - označenie účelu prevodu šeku na inú osobu, tj s obmedzeným príjmom peňazí;

- neobchodovateľné - držiteľ ich používa na obmedzenie alebo vylúčenie možných nárokov v prípade, že šek nie je zaplatený; text „potvrdenie“ sa používa v texte potvrdenia.

Zásuvka nemôže odvolať šek, kým neuplynie lehota na predloženie na platbu. Úverové organizácie vydávajú také šeky, ktoré je možné použiť pri zúčtovaní medzi bankami v súlade s uzatvorenými dohodami so zákazníkmi, ako aj v súlade s pravidlami vykonávania šekových transakcií v banke. Formy bezhotovostných platieb v Ruskej federácii v roku 2016 zahŕňajú platby za inkaso.

Platby za vyrovnanie

Je to taká banková operácia, pri ktorej je banka na náklady klienta a v jeho mene schopná vykonať úkony na účely prijatia platby na základe dokladov od platiteľa. Podobné výpočty sa robia na základe:

- príkazy na inkaso, ktoré sú nesporne zaplatené bez príkazov platiteľa;

- žiadosti o platbu, ktoré sa platia na príkaz príkazcu alebo bez neho.

Príkazy na inkaso a požiadavky na platbu sú uvedené na účet platiteľa príjemcom prostredníctvom banky, ktorá mu slúži. Ide o najbežnejšiu formu bezhotovostných platieb v Ruskej federácii.

Žiadosť o platbu je taký zúčtovací dokument, ktorý obsahuje požiadavky veriteľa alebo príjemcu finančných prostriedkov na základe dohody s platiteľom (dlžníkom), ktorá ho zaväzuje zaplatiť určitú sumu prostredníctvom banky. Podobný formulár sa používa pri výpočtoch konkrétnej práce, poskytnutej služby, dodaného tovaru atď. Zúčtovania pomocou platobných požiadaviek sa vykonávajú zriedka, pretože postup na spracovanie dokladov a zaplatenie akéhokoľvek druhu tovaru trvá pomerne dlho.

Príkaz na inkaso - taký doklad, podľa ktorého sú finančné prostriedky neodpísateľne odpísané z účtu platiteľa. Aké ďalšie formy bezhotovostných platieb sa používajú v Ruskej federácii?

Osady využívajúce plastové karty

Všeobecný pojem „plastová karta“ sa vzťahuje na všetky druhy kariet, ktoré sa líšia svojím účelom a obsahom služieb, ktoré poskytujú, ako aj technickými schopnosťami a vydávajúcimi organizáciami. Platia aj bezhotovostné platby v Ruskej federácii (stručne sme popísali hlavné).

Špecifickosťou každej plastovej karty bez ohľadu na jej dokonalosť je, že ukladá určitú množinu informácií, ktoré sa používajú v rôznych typoch aplikačných programov. V oblasti finančného obratu sa plastové karty považujú za jeden z najprogresívnejších spôsobov organizácie bezhotovostných platieb.

Klasifikácia bankových kariet

Plastové karty sa klasifikujú na základe týchto dôvodov:

- Podľa typu nosiča informácií:

- mikroprocesor;

- magnetické.

- Podľa možnosti pôžičky vlastníka:

- úver, ktorý vám v prípade potreby umožní získať pôžičku v obmedzenom limite;

- debet, tj je obmedzený na sumu, ktorú majiteľ uverejnil na karte.

- Podľa charakteru majiteľa:

- osobné - určené pre jednotlivcov;

- právnická osoba - s právnickými osobami.

- Podľa typu platobného systému:

- ruština (Sbercard, karta STB, Zlatá koruna atď.);

- medzinárodného významu (Euro Card, Master Card atď.).

- Podľa charakteru meny:

- mena;

- rubľov.

- V závislosti od operácií, ktoré sú schopné vykonať:

- bežné, použiteľné na všetky služby alebo tovar;

- špecializované servisné osady pre konkrétne služby (napríklad plastové karty pre telefónne automaty);

- zvýhodnené (alebo zľavnené), ktoré dávajú držiteľovi karty akékoľvek zľavy a výhody pre platby rôzneho druhu.

Čo reguluje organizáciu a formy bezhotovostných platieb v Ruskej federácii? O tom nižšie.

Na území Ruskej federácie sa vydávanie a používanie bankových kariet riadi nariadením centrálnej banky Ruskej federácie č. 23 zo dňa 04/09/1998 „o postupe vydávania kreditných kariet bankovými organizáciami a zúčtovaní transakcií uskutočňovaných s ich používaním“. Vydávanie kariet v našej krajine môžu vykonávať výlučne rezidentské organizácie.

Typy kariet pre fyzické a právnické osoby

Jednotlivci (rezidenti aj nerezidenti) môžu dostávať tieto typy kariet:

- vyrovnanie - karta vydaná osobe, ktorá vlastní prostriedky na bankovom účte; umožňuje jeho majiteľovi spravovať prostriedky na vlastný účet v rámci stanovených limitov, platiť za rôzne služby a tovar alebo vyberať hotovosť;

- kredit - banková karta, ktorá umožňuje jeho držiteľovi vykonávať operácie vo výške poskytnutej úverovým limitom banky a bez prekročenia limitu výdavkov; Používa sa na zaplatenie rôznych služieb a výberu tovaru alebo výber hotovosti.

Právnické osoby môžu od emitenta získať tieto typy bankových kariet:

- zúčtovacia spoločnosť, ktorá umožňuje držiteľovi oprávnenému právnickou osobou spravovať peniaze, ktoré sú k dispozícii na jeho účte, v rámci prípustných výdavkových limitov zodpovedajúcich podmienkam uvedeným v zmluve s klientom;

- podniková kreditná karta, ktorej prítomnosť umožňuje držiteľovi oprávnenému právnickou osobou vykonávať operácie v sumách poskytnutých bankou v súlade s úverovým limitom a podmienkami zmluvy.

Na území Ruskej federácie musia byť akékoľvek vyrovnania, ktoré používajú bankové karty medzi rezidentskými bankami a medzi bankami a inými rezidentnými právnickými osobami, ako aj podnikateľov (fyzické osoby), uskutočňované v rubľoch.

Podrobne sme preskúmali formy bezhotovostných platieb v Ruskej federácii a ich charakteristiky.

Zodpovednosť bánk a klientov v prípade porušenia podmienok

Ak dôjde k porušeniu pravidiel transakcií, mali by sa za to zodpovedať banky a podniky v súlade s platnými právnymi predpismi. Majetková zodpovednosť je stanovená zmluvami a predpismi uzatvorenými medzi bankou a klientom. Sankcie vo forme pokút je možné uplatniť iba v prípade zmluvného vzťahu medzi bankou, ktorá porušila podmienky, a klientom. Toto je upravené v čl. 862 Občianskeho zákonníka Ruskej federácie „Formy bezhotovostných platieb“.

V takejto dohode je povinné, aby existovali náznaky úrokových sadzieb z vkladov a pôžičiek, podmienok pre plnenie služieb banky a ich nákladov, podmienok pre spracovanie dokumentov upravujúcich platby, majetkovej zodpovednosti každej strany a postupu pre ukončenie dohody. Aké formy bezhotovostných platieb sa v Ruskej federácii používajú, sú známe.

Postup pri otváraní, vedení a zatváraní účtov upravuje banka v súlade s federálnymi zákonmi. Spoločnosť tiež nesie plnú zodpovednosť, ak nedodržiava úverové zmluvy a platobnú disciplínu. Môže byť vyhlásené za platobne neschopné, ak stále neplní svoje zúčtovacie povinnosti, ktoré sa oznamujú dodávateľom a vyšším orgánom.

V článku sme skúmali formy bezhotovostných platieb v Ruskej federácii.