Súčasná legislatíva Ruskej federácie veľmi prísne monitoruje daňovú aktivitu organizácií. V skutočnosti je každý rok čoraz ťažšie viesť účtovnú závierku a monitorovať správnosť všetkých platieb a zásielok. Najväčšie ťažkosti v daňovom účtovníctve pretrvávajú pre podniky v oblasti obchodu.

Ako je účtovníctvo v organizácii

Účtovný postup závisí od mnohých faktorov, napríklad od postavenia spoločnosti, prijatého daňového systému a druhu vykonávanej činnosti.

Všetky obchodné operácie vykonávané organizáciou musia byť zdokumentované, nazývané primárne. Zostavujú sa podľa zavedených jednotných formulárov na základe skutočnosti o transakcii alebo v čase jej uskutočnenia.

Faktúra je

Vykonanie akejkoľvek operácie, pri ktorej sa vyžaduje odpočet DPH, zaväzuje organizáciu k vystaveniu osobitného dokladu nazývaného faktúra. Toto je najdôležitejší primárny dokument. Je potrebné na vykonávanie obchodných operácií medzi oboma stranami transakcie (tj predávajúcim tovaru aj jeho kupujúcim).

Faktúra je teda jediným univerzálnym dokumentom potvrdzujúcim, že tovar bol odoslaný, vykonaná práca a poskytnuté služby.

Pri dodaní tovaru sa k tomuto dokumentu spravidla priloží konosament alebo konosament (ak zásielku dodáva dopravná spoločnosť).

Na čo je potrebné

Na potvrdenie práva na odpočet dane z pridanej hodnoty (DPH) musíte predložiť faktúru. Pri uskutočňovaní transakcie na predaj produktu alebo služby dodávateľ vypočítava DPH vydaním tohto dokumentu a zaregistruje ho v predajnej knihe a spotrebiteľ vykoná zodpovedajúci zápis do nákupnej knihy. Toto mu dáva právo uplatniť možnosť odpočtu DPH.

Na základe operácií vykonaných oboma stranami transakcie sa na konci obdobia, za ktoré sa správa podáva, sa vedú záznamy na predloženie údajov do daňového priznania. V dôsledku toho organizácia vypočíta celkovú sumu daní zaplatených do rozpočtu.

V ktorých prípadoch to nie je potrebné

Tento dokument sa vyžaduje pre organizácie, ktorých činnosti podliehajú DPH. Napríklad spoločnosti, ktoré pracujú s Kazachstanom, môžu vydať iba jednu kópiu faktúry, pretože kupujúci nemusia predkladať údaje o DPH.

Okrem toho, keďže faktúra je dokument, ktorý nie je povinný pre všetky organizácie pôsobiace na území Ruskej federácie, nemôže sa vykonať:

- Ak tovar nepodlieha DPH (napríklad tovar bez cla, tovar na rehabilitáciu osôb so zdravotným postihnutím, určité zdravotnícke potreby).

- Ak spoločnosť predáva maloobchodný tovar za hotové.

- Ak je organizácia v špecializovanom daňovom režime (USCH, zjednodušená alebo imputovaná daň, rôzne patenty).

- Za plánovanú dodávku bola prijatá záloha.

- Organizácia prevádza tovar bezplatne.

Príkladom možnosti nevydania faktúry je, že banka odpisuje mesačné prostriedky za platené služby poskytnuté organizácii. Nie je však povinný vypracovať tento dokument, pretože táto výdavková položka nepodlieha DPH.

Plnenie objednávky

Postup pri vyplňovaní dokladu je pomerne jednoduchý a jednotný, pre začiatočníkov sa však odborníci v primárnej dokumentácii môžu stretnúť s mnohými problémami, ktoré v prípade zanedbania vedú k fatálnym chybám a návštevám daňového inšpektora.

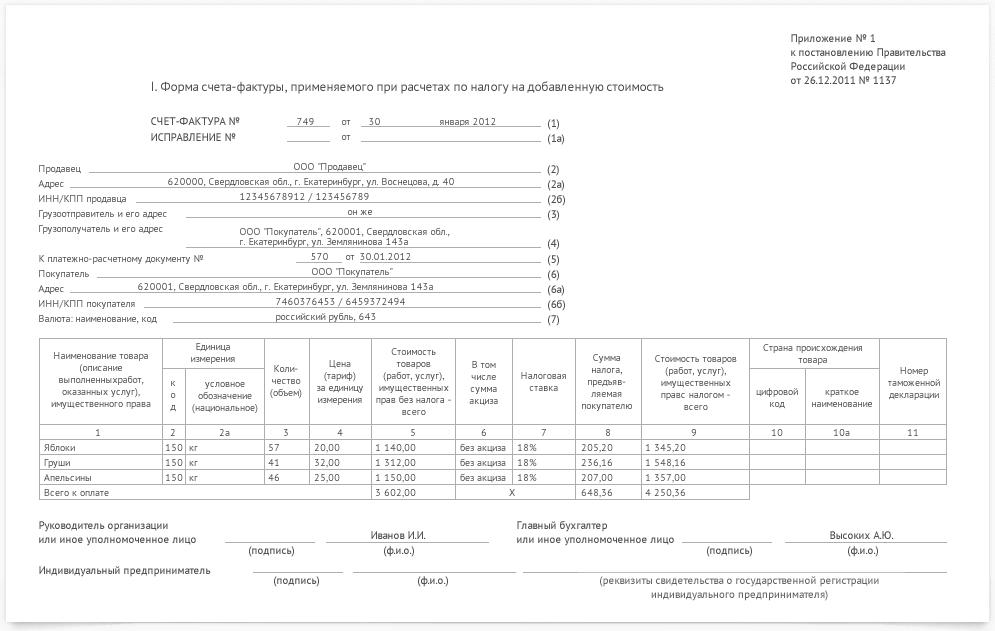

Vzorová faktúra:

- Na začiatku dokumentu je potrebné uviesť dátum vyplnenia a číslo účtu (v poradí).Ak dôjde k porušeniu čísla, nebudú sa uplatňovať žiadne sankcie, ale osobitná pozornosť by sa mala venovať dátumom - dokument sa vydáva buď v deň dokončenia transakcie, alebo do 5 dní po jej ukončení.

- Nezabudnite venovať osobitnú pozornosť podrobnostiam oboch strán transakcie. Ak dôjde k chybe, je potrebné opraviť všetky kópie. Nezabudnite, že faktúra je dokumentom s vykazovaním, preto uveďte celé meno spoločnosti, adresu sídla, DIČ a KPP.

- Kompletné informácie o príjemcovi a odosielateľovi.

- Potom je potrebné uviesť výrobné číslo a dátum vyplnenia dokladu o platbe a vyrovnaní (faktúra za platbu).

- Na konci je uvedená mena (podľa OKV), podľa ktorej bola uskutočnená platba.

Toto je prvá časť dokumentu. Ďalej vyplňte základné informácie podľa transakcie.

Kľúčové podrobnosti transakcie zahŕňajú:

- Predmet (predmet) zmluvy.

- Symboly výrobku podľa OKEY (napríklad počet kusov alebo litrov) a kód produktu.

- Množstvo tovaru a cena za 1 jednotku.

- Ceny s DPH a bez dane. Rovnako ako výška DPH, z ktorej sa transakcia uskutočňuje.

- Na konci (posledné stĺpce tabuľky) sa dopĺňajú informácie o štáte (pre zahraničné krajiny), ktorého tovar sa zúčastňuje na transakcii, a prípadne číslo colného vyhlásenia.

Podpis potvrdzujúci platnosť špecifikovaných údajov musí byť vložený vedúcim spoločnosti a hlavným účtovníkom.

Faktúra v 1C

Ak spoločnosť pôsobí v 1C, musia sa v programe vykonať všetky dokumenty. V takom prípade je vyplnená jedna z dvoch možností pre tento dokument: vystavenie alebo prijatie faktúry.

Každá z nich je rozdelená do niekoľkých možností.

Faktúru, ktorú spoločnosť vystavila kupujúcemu produktu alebo služby, je možné rozdeliť podľa typu: záloha, predaj tovaru / služieb, záloha na preddavok, opravné.

Faktúra, ktorú kupujúca spoločnosť prijala od dodávateľa / predávajúceho, sa delí na tieto typy: príjem, preddavok, preddavok a prípadný opravný účet.

Účtovníctvo odporúčame vykonávať nie na papieri alebo v notebooku, ale používať špecializované systémy. Spravidla sú tieto programy automatizované a umožňujú vám robiť omnoho menej chýb v účtovníctve a daňovom účtovníctve.

Takéto programy sú zvyčajne pre spoločnosť samostatnou položkou nákladov a často ju možno pripísať fixným nákladom, pretože okrem nákupu drahého softvéru budete potrebovať pravidelné výdavky na údržbu špecialistom spoločnosti dodávajúcej 1C. Tieto programy sú však oveľa lacnejšie a spoľahlivejšie ako služby účtovníkov tretích strán a je oveľa ľahšie v nich viesť daňové záznamy.