Výška peňažnej zásoby je vždy ovplyvnená niekoľkými faktormi. Prvým je správanie firiem pôsobiacich v nebankovom sektore a sektore domácností. Po druhé, komerčné banky, ktoré nie sú schopné plne využívať úverové prostriedky, to znamená, že ich nevydávajú vo forme pôžičiek, ale výsledné prebytočné rezervy ponechávajú doma. V takom prípade bude zmena objemu vkladov sprevádzaná multiplikačným efektom. Skúsme vypočítať multiplikátor peňazí.

Základné pojmy

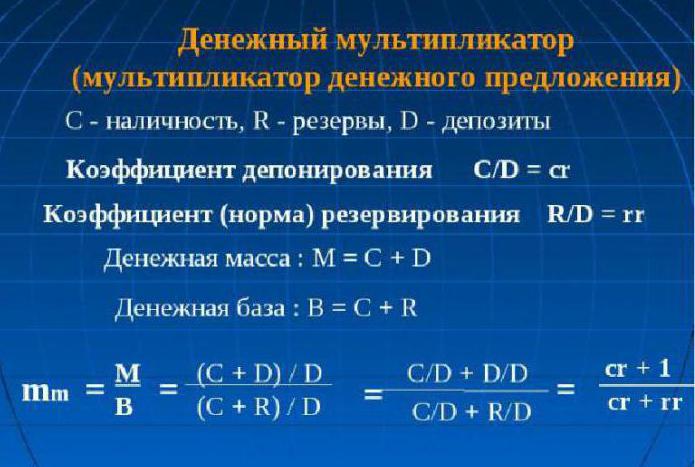

Aby ste pochopili, z čoho pozostáva podstata pojmu „multiplikátor peňazí“, musíte mať koncept dvoch noriem: rezerváciu a vklad.

Ukazovateľ rezervy predstavuje pomer objemu rezerv k podielu vkladov uložených v banke ako výšky rezerv alebo hodnoty vkladov:

rr = R / D.

Sadzba vkladu je definovaná ako pomer hotovosti k vkladom:

cr = C / D.

Ukazuje, k čomu je obyvateľstvo viac naklonené: udržiavať svoje úspory v hotovosti alebo na vkladoch.

Z toho vyplýva, že multiplikátor peňazí alebo, ako to hovoria ekonómovia, multiplikátor peňažnej základne je koeficient, ktorý udáva, koľkokrát sa objemy peňazí zvýšia (znížia), keď sa objem peňazí zvýši (zníži) o jeden.

Rovnako ako akýkoľvek ekonomický multiplikátor môžu peniaze fungovať oboma smermi. Ak centrálna banka krajiny plánuje zvýšiť peňažné objemy, zvýši menovú bázu, inak sa zníži.

Násobiteľ peňažnej zásoby závisí od vyššie uvedených noriem. Ak sa miera vkladu zvýši, multiplikátor sa zodpovedajúcim spôsobom zníži. Na druhej strane zvýšenie pomeru rezerv (tj zvýšenie podielu vkladu v banke vo forme rezervy) znižuje multiplikátorovú hodnotu.

teoreticky

Ekonomická teória určuje, že multiplikátor peňazí sa rovná hodnote reverznej sadzby rezerv komerčných úverových inštitúcií na povinné skladovanie v centrálnej banke. V praxi sa počíta ako kvocient menového agregátu M2 na menovú základňu. Je potrebné študovať dynamiku multiplikátora peňažnej základne, aby sme mohli riadiť procesy peňažnej zásoby a inflácie v krajine. Je to multiplikátor peňazí, ktorý dokáže preukázať možné zvýšenie peňažnej zásoby bez negatívnych dôsledkov v podobe rastúcich spotrebiteľských cien a inflácie. Vzorec na výpočet multiplikátora peňazí je jednoduchý, je vždy viac ako jeden.

prakticky

Výraz na výpočet multiplikátora sa dá odvodiť pomocou rezervačnej sadzby: rr = R / D a depozitnej sadzby: cr = C / D.

Pretože C = cr x D a R = rr x D, dostaneme rovnice:

M = C + D = cr x D + D = (cr + 1) x D

a

H = C + R = cr x D + rr x D = (cr + rr) x D.

Teraz rozdelte prvú rovnosť na druhú:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Získame rovnosť: M = ((cr + 1) / (cr + rr)) x H,

odtiaľto:

M = multdúpä x H multdúpä = (cr + 1) / (cr + rr).

Násobiteľ peňazí je výraz (cr + 1) / (cr + rr).

Ak predpokladáme, že C = 0 (to znamená, že nejde o hotovosť) a bez opustenia bankového systému sa peňažná zásoba otočí, multiplikátor sa zmení na banku: multD = 1 / rr. Možno to je dôvod, prečo sa bankový multiplikátor nazýval jednoduchý multiplikátor peňazí.

Podstata multiplikátora peňazí

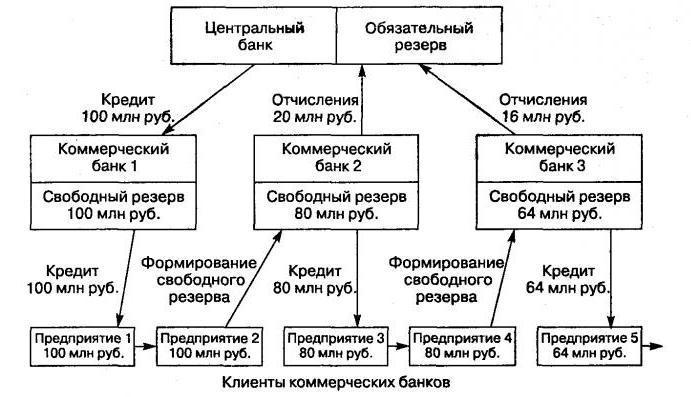

Pozostáva z mechanizmu zvyšovania peňažných objemov v dôsledku vkladov klientov v bankách, prechádzajúcich pohybom bezhotovostných prostriedkov prostredníctvom systému neštátnych bánk.

Tento mechanizmus sa vytvára pod podmienkou existencie bankového systému na dvoch úrovniach. V tomto prípade prebieha emisný proces medzi centrálnou bankou (vydávanie hotovosti v hotovosti) a systémom komerčných bánk (vydávanie bezhotovostných prostriedkov).

Nárast objemu peňazí v medzibankovom obehu (proces násobenia peňazí) je spôsobený tým, že banky vydávajú pôžičky priťahované na vkladové účty prostriedkov svojich klientov, ktoré používajú pri rôznych platbách a zúčtovacích transakciách. Na druhej strane môžu zákazníci požičiavajúcich bánk otvoriť vklady v bankách tretích strán. V dôsledku toho celkový objem vkladov v bankovom systéme takmer vždy prevyšuje sumu pôvodne vytvoreného vkladu.

Princíp animácie

Každá krajina má svoje vlastné charakteristiky v mechanizmoch distribučného bankovníctva. Napríklad v štátoch s riadiacou a distribučnou ekonomikou sa emisie vykonávajú podľa smernice zníženej zhora. V krajinách s normálnym trhovým mechanizmom funguje bankový systém na dvoch úrovniach: centrálna banka a vrstva komerčných bánk. Preto má emisia v rámci takéhoto systému úverovú animáciu.

Správnym riadením tohto mechanizmu má centrálna banka schopnosť rozšíriť alebo zúžiť emisné procesy celej inštitúcie komerčných bánk. Ekonomická teória objasňuje, že koeficient rastu (poklesu) v celkovej produkcii na získanie množstva peňazí (presnejšie jeho jednotky) je multiplikátor. Táto hodnota ukazuje, koľkokrát sa môže ponuka zmeniť (zvýšiť alebo znížiť) po zvýšení alebo znížení objemu vkladov vo finančnom a úverovom sektore.

Peňažná základňa nie je nič iné ako rezervy povinné pre platby komerčnými bankami a hotovosť, ktorá je v obehu s obyvateľstvom mimo kontroly centrálnej banky. Vzhľadom na koeficient multiplikátora peňazí v opísaných aspektoch môžeme odvodiť vzorec:

M - 1 / r

M = (1 + c) / (r + e + c).

„C“ tu označuje pomer hotovosti k všetkým vkladom nachádzajúcim sa v bankovom systéme krajiny, „r“ označuje povinnú rezervu a „e“ označuje pomer dostupných bankových rezerv k vkladom.

Hodnota ukazovateľa

Centrálna banka reguluje mechanizmus zvyšovania (znižovania) menového objemu povinnými akumuláciami rezerv v každej komerčnej banke. Hodnota multiplikátora peňazí nestojí. Kolísa nielen v priestore a čase, ale aj v jednotlivých krajinách. V krajinách s rozvinutými ekonomikami môže táto hodnota prekročiť hodnotu prvého vydania viac ako dvakrát.

Odvodíme vzorec

Násobiteľ peňazí (vzorec je opísaný nižšie) sa dá ľahko vypočítať:

m = Peňažná zásoba / Peňažná základňa = M / B.

Proces regulácie hodnoty multiplikátora peňazí (k) centrálnou bankou znamená vznik koncepcie menovej základne. Je založená na samotných vkladoch komerčných bánk, ktoré má centrálna banka, a najlikvidnejšími peniazmi sú peniaze.

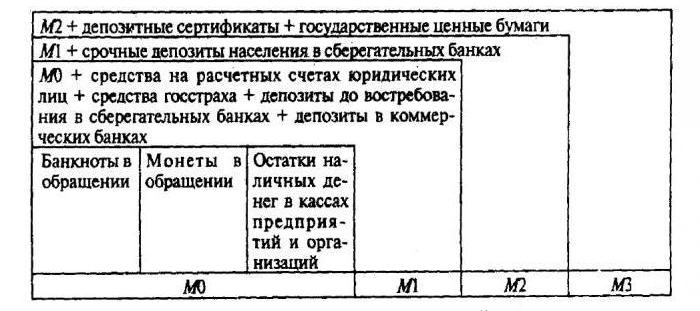

Peňažná základňa = M0 + peňažná zásoba z požadovaných rezerv (CB) + peňažná zásoba na korešpondenčných účtoch v sieti komerčných finančných inštitúcií v centrálnej banke.

Peňažná zásoba predstavuje množstvo peňazí, ktoré môže centrálna banka krajiny prevádzkovať:

Peňažná zásoba = základný multiplikátor.

Na základe tohto vzorca môžeme určiť multiplikátor peňazí: je to pomer ponuky peňazí (M2) na peňažnú základňu.

Nepriamo úmerný vzťah existuje medzi výškou povinných minimálnych rezerv komerčných finančných inštitúcií na účtoch centrálnej banky a hodnotou multiplikátora peňazí. A ak sa multiplikátor peňazí zníži, sadzba povinných minimálnych rezerv, ktoré prisľúbili komerčné banky, sa zvýši. Ak multiplikátor peňazí rastie, potom sa bezhotovostný obrat zvyšuje (v porovnaní s hotovosťou), pretože rast multiplikátora peňažnej bázy priamo súvisí s rastom hotovosti a zostatkov na korešpondenčných účtoch v centrálnej banke.

Závislosť multiplikátora peňazí

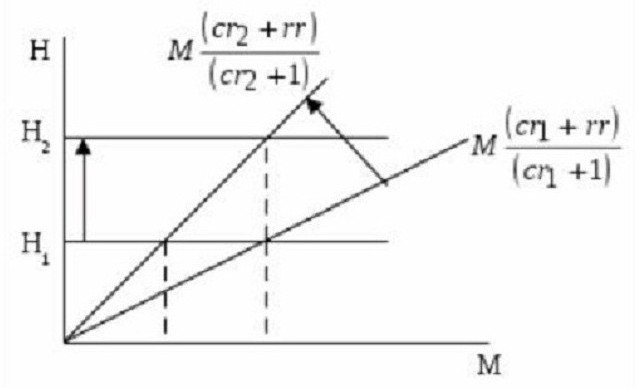

Ako už bolo uvedené, veľkosť multiplikátora peňazí závisí od noriem rezervácie a vkladu. Čím sú vyššie, tým väčšie je množstvo neporušených rezerv. Čím vyšší je podiel hotovosti v masách, ktoré obyvateľstvo neponáhľa investovať do vkladov, tým nižšia je multiplikátorová hodnota. To je jasne viditeľné na mape.

Odzrkadľuje pomer menovej bázy (N) k peňažnej sume (M) a multiplikátora, ktorý sa rovná (cr + 1) / (cr + rr). To ukazuje, že dotyčnica uhla sklonu sa rovná pomeru (cr + rr) / (cr + 1).

Ak N1 (menová základná hodnota) sa nemení, potom vkladová miera s rastom z r1 na cr2 znižuje počet multiplikátorov peňazí a súčasne zvyšuje sklon krivky odrážajúci peňažnú zásobu (alebo peňažnú zásobu). Výsledkom je, že táto samotná veta sa z M.1 až M.2, Ak je potrebné, aby sa peňažná zásoba (alebo ponuka) nemenila so znížením multiplikátora peňazí, ale bola v stabilnom stave na úrovni M1, Centrálna banka by mala zvýšiť menovú bázu na N2.

Z vyššie uvedeného je zrejmé: zvýšenie vkladovej sadzby znižuje hodnotu multiplikátora peňazí. Na druhej strane možno pozorovať zvýšenie pomeru povinných minimálnych rezerv (zvýšenie podielu vkladov uložených ako rezervné rezervy). To znamená, že s nárastom prebytočných bankových rezerv (nevydaných ako pôžičky zákazníkom) sa hodnota multiplikátora peňazí znižuje.

Menový multiplikátor

Je to ekonomický koeficient charakterizujúci zvýšenie (alebo zníženie) nad rámec bankových rezerv. Tvorí sa ako výsledok vytvárania nových vkladov (bezhotovostné peniaze). Vyskytujú sa v procese poskytovania pôžičiek zákazníkom z dodatočných voľných rezerv, ktoré banka prijala zvonku.

Z toho je zrejmé: úverové zdroje, ktoré opustili jednu komerčnú banku vo forme vydaných pôžičiek, sa stávajú majetkom inej banky. Tieto peniaze poskytuje svojim klientom iba v bezhotovostnej podobe. To znamená, že menová jednotka emitovaná jednou komerčnou finančnou a úverovou inštitúciou vytvára úverové rezervy pre inú banku.

Rezervné normy komerčných bánk

Schopnosť banky vytvárať nadbytočné rezervy je obmedzená funkciou tvorby požadovaných rezerv štruktúrou komerčných bánk. Ich objemy sú určené rezervnou normou, ktorej pravidlá sú stanovené zákonom. Centrálna banka ich počíta ako percento bankových záväzkov. Tieto rezervy pomáhajú bankovému systému krajiny poskytovať likviditu v nepriaznivých obdobiach a regulovať peňažnú zásobu v obehu:

M = 1 / Rn, kde Rn je rezervná norma.

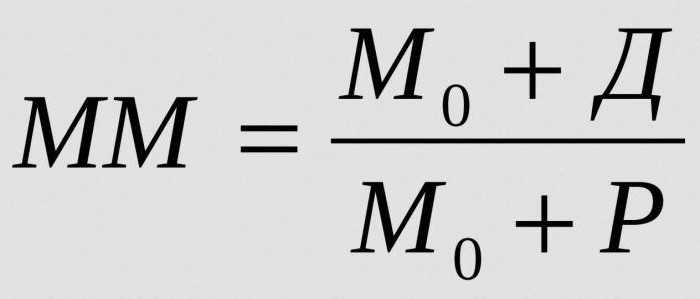

Na výpočet celej hmotnosti peňazí, ktorú môže vytvoriť jedna peňažná jednotka prebytočných rezerv pri danej rezervnej sadzbe, určte multiplikátor peňazí:

kde:

- MM - peňažný multiplikátor v danom časovom období;

- M0 - peňažná zásoba mimo bankového obehu;

- D - objemy hotovosti uložené na vkladoch komerčných bánk;

- R - rezervy komerčných bánk vedené na korešpondenčných účtoch a na pokladni.

Stabilná rovnováha na peňažnom trhu môže byť otrasená zvýšeným multiplikátorom peňazí. A dokonca vyprovokovať infláciu.

Na čom závisí multiplikátor banky?

Rozsah menového multiplikátora závisí od nasledujúcich faktorov:

- povinné minimálne rezervy pre komerčné banky;

- zníženie dopytu po úveroch medzi obyvateľstvom a podnikmi a súčasné zvýšenie úrokov z vypožičiavania, čo zvyčajne znamená zníženie vydávania úverov a zníženie objemu vkladov;

- použitie finančných prostriedkov, ktoré si banky vzali od bánk, na transakcie s platbami v hotovosti tretími stranami, ktoré spôsobujú pozastavenie animačného procesu a znižujú jeho hodnotu;

- zvýšenie peňažných príjmov na účty klientov alebo predaj podielu aktív na medzibankovom trhu zvyčajne vytvára podmienky pre rast multiplikátora.