Účtovníctvo je hlavným typom účtovníctva v organizácii, v dôsledku čoho sa vykonáva nepretržitá, nepretržitá, zdokumentovaná a vzájomne prepojená registrácia obchodných transakcií.

Všetky obchodné procesy sa zaznamenávajú v účtovníctve, vďaka čomu sa vykonáva systematizácia a získanie úplného obrazu o nich za určité obdobia. Primárne obchodné operácie sa zaznamenávajú pomocou primárnych dokumentov, ktoré poskytujú účtovné dôkazy, umožňujú vám kontrolovať činnosti, prijímať spoľahlivé a primerané informácie.

Na úvod je potrebné poznamenať, že ak organizácia vykonáva nielen spracovanie surovín subdodávateľského typu, ale aj výrobu tovaru z vlastných surovín, ako aj následný predaj týchto výrobkov, je povinná viesť oddelenú evidenciu. Táto požiadavka je spôsobená skutočnosťou, že takéto operácie by sa mali v účtovníctve odzrkadľovať zásadne odlišne.

Tento článok sa zameriava na to, ako sa v účtovníctve účtujú subdodávateľské materiály.

Čo znamenajú tieto materiály?

V prípade, že dôjde k prevodu surovín na následné zjemnenie, zostáva vlastníkom určenej nehnuteľnosti predajca. V takom prípade spracovateľ nemá právo vykázať majetok ostatných vo svojej súvahe.

Pokiaľ ide o účtovné účty na účtovanie surovín, ako aj na materiály, ktoré boli prevedené do organizácie na revíziu na mýtnom základe, existuje osobitný podsúvahový účet. Tento účet sa nazýva „Materiály, ktoré boli prijaté na spracovanie“ a má poradové číslo 003. V tomto prípade sa rozlišuje medzi subdodávateľskými materiálmi, ktoré sú priamo na sklade, a materiálmi, ktoré už boli prevedené do výroby. Tieto dva typy materiálov sa prijímajú na účtovanie na podúčtoch 003-1 a 003-2. Preto sa nazývajú „zásoby na sklade“ a „materiály vo výrobe“.

Kvantitatívne a nákladové úvahy

Ako sa vedie účtovníctvo subdodávateľov? Dokument by mal odrážať kvantitatívne vyjadrenie materiálov a hodnotu. Tieto údaje sú obsiahnuté v dokumentoch sprevádzajúcich presun surovín. Okrem toho je potrebné organizovať účtovníctvo v súvislosti so zákazníkmi, typom materiálu, jeho fyzickým umiestnením.

Základom pre prijatie materiálu na účtovanie je faktúra vo forme M-15, ktorú zákazník odovzdá ako podpornú dokumentáciu pre prenos materiálov. Forma tohto nákladného listu je zo zákona zakotvená uznesením Goskomstatu Ruska z 30. októbra 1997 č. 71a.

Je potrebné venovať pozornosť tomu, aby v súčasnosti nebol schválený jednotný formulár, ktorý odráža príjem mýtnych materiálov v účtovníctve. V tomto ohľade je potrebné v stĺpci „základ“ v nákladnom liste urobiť poznámku „o mýtnych podmienkach podľa zmluvy č. ...“.

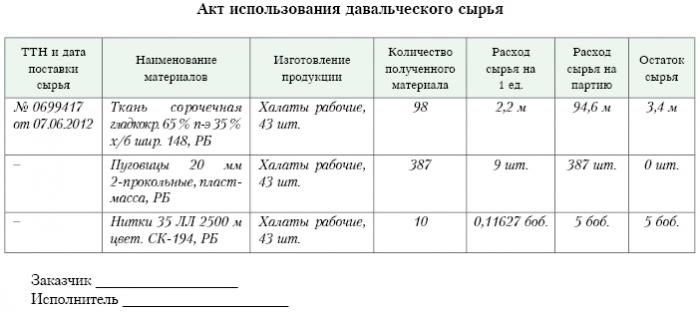

Presne rovnaká známka by mala byť na príkaze na prijatie formulára M-4, ktorý vydáva spracovateľská spoločnosť po prijatí materiálov mýtneho charakteru. Čo je to správa o subdodávkach? Vzorka je uvedená nižšie.

Po dokončení práce na výrobe alebo spracovaní sa konečný produkt prevedie na zákazníka. V takom prípade sa musí vyhotoviť zodpovedajúci akt o prijatí a odovzdaní, ako aj nákladný list. Spracovateľ musí podať správu o tom, ako použil suroviny, ktoré mu boli zverené. Ak sa v dôsledku spracovania vytvorí prebytok, môže sa vrátiť zákazníkovi.V zmluve sa však môže ustanoviť situácia, keď suroviny zaplatia za vykonanú prácu čiastočnú platbu.

Úvahy o korešpondencii

Na korešpondentskom účte 003 „Materiály akceptované na spracovanie“ by sa mali zohľadniť nielen suroviny prijaté na spracovanie, ale aj hotové výrobky. Ten sa v tomto korešpondujúcom účte odráža, až kým sa neprevedie na zákazníka.

Tieto náklady, ktoré sprevádzajú spracovanie materiálov, by sa mali zaúčtovať do nákladov na realizáciu výroby. Tieto náklady zahŕňajú: náklady na osobné materiály, ktoré sa použili pri spracovaní, platy zamestnancov, UST, výdavky všeobecného hospodárskeho a všeobecného charakteru výroby, ako aj odpisy, ktorým sú vystavené fixné aktíva.

pošta

Organizácia zaoberajúca sa spracovaním mýtneho materiálu v účtovníctve by mala zohľadniť všetky obchodné operácie. Tieto operácie sa musia prejaviť pomocou nasledujúcich účtovaní:

1. Podľa počtu debetov. 003 „Materiály, ktoré sú akceptované na spracovanie. Tento korešpondenčný účet odráža celkové náklady na všetky materiály, ktoré boli prijaté na spracovanie.

2. Podľa počtu debetov. 20 „Hlavná produkcia“ - na kreditný účet. Č. 02, č. 10, č. 23, č. 25-26, č. 69-70. Toto účtovanie odráža na účte všetky náklady, ktoré sa vyskytli pri spracovaní materiálov a surovín.

3. Podľa počtu debetov. Č. 90 „Predaj“, podľa podúčtu. „Náklady na predaj“ - na kreditný účet. 20 “Hlavná výroba. Toto zverejnenie vám umožňuje odpísať náklady, ktoré vzniknú pri prevode konečného produktu na zákazníka.

Aké účtovania stále odrážajú účtovanie mýtneho materiálu?

4. Podľa počtu debetov. 62 - na kreditný účet. 90 „Predaj“, podkapitola. "Výnosy". Toto zverejnenie odráža veľkosť výnosov, ktoré sa získali v dôsledku spracovateľských činností. Dôležité je, že to nezohľadňuje náklady na suroviny, ktoré sa prijímajú od zákazníka.

5. Podľa počtu debetov. 90 „Predaj“ pre podúčet „DPH“ - pre kreditný účet. Č. 68 „Výpočty uskutočnené pre dane“, podkapitola. "DPH". Toto účtovanie zobrazuje výpočet DPH. Nie sú to však všetky mýtne transakcie.

6. Podľa počtu debetov. 90 „Predaj“, v podúčte „Zisk a strata z predaja“ - pre úverový účet. Číslo 99, Straty a Zisky. Toto účtovanie odráža výsledok z finančného hľadiska, ktorý je výsledkom spracovania mýtneho materiálu.

7. Podľa počtu debetov. 51 „Zúčtovacie účty“ - na úverovom účte. 62 „Vysporiadania uskutočnené s kupujúcimi a zákazníkmi.“ Toto účtovanie zobrazuje operáciu splácania pohľadávok organizácie, ktorá koná ako dodávateľ.

8. Na kreditný účet. Č. 003 „Materiály, ktoré sú akceptované na spracovanie.“ Toto zverejnenie vám umožňuje odpísať celkové náklady na všetky materiály, ktoré boli prijaté na spracovanie od zákazníka.

Zvážte údaje o účtovaní pre konkrétny príklad.

príklad

Predpokladajme, že výrobná spoločnosť na základe zmluvy o mýte dostala mäso od určitého poľnohospodára, z ktorého by sa mala vyrábať klobása s celkovou hmotnosťou 15 ton. Cena tohto produktu bude 900 tisíc rubľov. Strany sa dohodli, že na základe pracovnej zmluvy budú vyplatené vo výške 236 tisíc rubľov (z čoho bude 36 000 rubľov).

Na výrobu uvedených výrobkov bude musieť továreň na mäso baliť vlastné materiály na celkom 40 tisíc rubľov. Zostávajúce náklady na výrobu tovaru dosahujú 83 tisíc rubľov vrátane:

• Platy zamestnancom v celkovej výške 50 000 rubľov.

• UST vo výške 13 000 rubľov.

• Odpisy sa rovnajú 20 tisíc rubľov.

Vesenny LLC musí odrážať všetky svoje operácie nasledujúcim spôsobom:

1. Debet 003. Suma 900 tisíc rubľov. Vysielanie odráža celkové náklady na surové mäso, ktoré bolo prijaté na spracovanie.

2. Debet ct. 20 - Úverový účet Číslo 10. Suma 40 tisíc rubľov. Účtovanie odráža odpis nákladov na použité vlastné materiály.

3. Debet ct. 20 - Úverový účet Č. 02, 69, 70. Suma 83 tisíc rubľov. Toto účtovanie zobrazuje celkové náklady na výrobu tovaru z mäsových surovín.

4. Debet ct. 62 - Úverový účet Č. 90.1. Suma 236 tisíc rubľov. Tento príspevok zobrazuje príjmy, ktoré pochádzajú z výroby.

5. Debet ct. Č. 90.3 - Úverový účet Číslo 68. Suma 36 tisíc rubľov. Zobrazí výpočet DPH.

6. Debet ct. №90.2 - Kreditný účet 20. Suma 120 tisíc rubľov. Toto účtovanie zobrazuje odpis nákladov vzniknutých počas výroby.

7. Debet ct. Č. 90.9 - Úverový účet Č. 99. Suma 77 tisíc rubľov. Toto zverejnenie zobrazuje celkový finančný výsledok.

8. Debet ct. 51 - Úverový účet Číslo 62 Suma 236 tisíc rubľov. Toto uverejnenie zobrazuje príjem finančných prostriedkov od poľnohospodára v súlade so zmluvou.

9. Kredit 003. Suma 900 tisíc rubľov. Toto účtovanie predstavuje odpis nákladov na spracované suroviny.

Ako vidíme, organizácia by mala viesť záznamy o operáciách spojených so spracovaním a použitím mýtneho materiálu na účte 003, ktorý je podsúvahovou. V takom prípade sa dvojitý zápis nepoužíva, kým sa hotový výrobok neprenesie na zákazníka.

Ako je účtovníctvo?

Účtovníctvo a analytika mýta surovín a materiálov na účet 003 môžu vykonávať zákazníci aj podľa druhu surovín, ich vyhodnotenie.

Tak ako pri každej výrobe, aj po spracovaní materiálov môže vzniknúť odpad alebo nadbytok. Dohoda môže obsahovať niekoľko situácií. Takýto odpad sa môže vrátiť dodávateľovi alebo zostať u spracovateľa. Musí sa však zostaviť správa o použití mýtnych materiálov.

V prípade, že zmluva ustanovuje situáciu, keď odpad musí zostať u spracovateľa, je potrebné zohľadniť účet úverových operácií. 003, odrážajúce náklady na suroviny, ktoré boli prevedené na spracovanie, ako aj súčasné účtovníctvo. Č. 10 „Materiály“.

Niektoré nuansy

Je potrebné venovať pozornosť nasledujúcim nuanciám. Je veľmi dôležité vziať do úvahy tento bod: dochádza k zníženiu transakčnej ceny o množstvo vo výške nákladov na odpad, ktoré sa vyskytne v dôsledku spracovania alebo sa nevyskytuje. To by malo odrážať zmluvu o mýtnom.

V prípade, že odpad vznikajúci pri spracovaní mýtnych surovín musí zostať u spracovateľa z dôvodu čiastočného splatenia dlhu za platbu na spracovanie a sú zaznamenané v súvahe, napríklad ako pomocné materiály, musí sa na účet s debetným účtom vykonať účet. Č. 10 „Materiály“ podľa podúčtu. „Iné materiály“ - na kreditný účet. 60 „Vysporiadania uzavreté s dodávateľmi a dodávateľmi.“

V prípade, že odpad vznikajúci pri spracovaní neovplyvní výšku transakčnej ceny, takáto operácia sa považuje za darovaciu operáciu. V takom prípade sa musí použiť účtovanie na ťarchu účtu. Č. 10 „Materiály“, na podúčet „Iné materiály“ - pre úverový účet. Č. 98 „Príjem, ktorý bude prijatý v budúcom období“, na podúčet „Bezhotovostné príjmy“.

Následne sa náklady na odpad postupne odpočítajú v dôsledku ich použitia vo výrobe. Č. 91 „Ostatné príjmy a výdavky“, podúčet „Ostatné príjmy“. V takom prípade sa použije účtovanie na ťarchu účtu. 98 „Príjem, ktorý bude prijatý v budúcom období“, na podúčet „Bezhotovostné príjmy“ - pre úverový účet. Č. 91 „Ostatné príjmy a výdavky“, podúčet „Ostatné príjmy“.

Neprevádzkový príjem

Náklady na nehnuteľný majetok, ktoré spracovateľ dostal bezdôvodne pri vedení daňového účtovníctva, by sa mali zahrnúť do výnosov z prevádzkovej činnosti.Tieto príjmy sa vykazujú k dátumu podpísania zákona o objednanom materiáli, to znamená o prevzatí a odovzdaní takéhoto odpadu.

Je potrebné poznamenať, že pri vykonávaní daňového účtovníctva sa v ňom generujú príjmy skôr ako pri účtovníctve. Z toho vyplýva, že spracovateľská spoločnosť je povinná použiť PBU 18/02, ako aj zaúčtovať daňovú pohľadávku odloženej povahy do svojho účtovníctva. Správa o subdodávkach to odráža.

Vysporiadania medzi stranami podľa zmluvných podmienok

Z akej formy výpočtu strany použijú predloženú zmluvu, bude závisieť odzrkadlenie urovnaní stanovených v zmluve. Vysporiadanie sa môže uskutočniť pomocou hotovosti, prevodom surovín na príslušné množstvo alebo hotových výrobkov.

Platba v hotovosti

Táto možnosť je najjednoduchšia. Ide o klasický systém vykonávania zmluvy: spracovateľ preberá na seba povinnosti vykonať určité práce a zákazník zase preberá povinnosť platiť za prácu vykonanú v hotovosti. Potom sa zostaví správa o mýtnom materiáli.

Príklad, ktorý sme skúmali vyššie, odráža práve takúto schému na výpočet.

Zmiešaná povaha zmluvy

V prípade, že sa platba uskutoční prevodom surovín alebo hotových výrobkov (úplne alebo čiastočne), povaha zmluvy je zmiešaná: v časti, kde je práca priamo poskytnutá, ide o klasickú zmluvu a v časti, kde sa odráža platobná schéma, je to klasická kúpna zmluva.

Existujú dôvody na použitie takéhoto výkladu. Ak vezmeme do úvahy pravidlá, podľa ktorých sa výška platby určuje v súlade so zmluvou o plnení záväzkov vyplývajúcich z nepeňažných prostriedkov, potom je potrebné sa riadiť „PBU“ č. 9/99 bod 6.3. Podľa „PBU“ č. 10/99 pt 6.3 sa verí, že výška platby by sa mala určiť vo forme hodnoty tovaru, ktorý organizácia prevádza. Ak nie je možné určiť túto hodnotu, použije sa hodnota prijatého tovaru. Ale na základe samotnej podstaty zmluvy organizácia zaoberajúca sa spracovaním v skutočnosti neprevedie žiadny tovar a vymení ich za určité hodnoty. Formálne sa uskutočňuje preprava mýtnych materiálov, to znamená výsledok, ktorý vznikol v dôsledku spracovania materiálov alebo surovín. Tieto výrobky nevlastní spracovateľ vo vlastníctve a samotným predmetom zmluvy je vykonanie určitých prác. Posúdenie nákladov na prácu, ktorú spracovateľ vykonáva, musí byť v zmluve jasne zaznamenané.

Je dôležité poznamenať, že ak zmluva obsahuje informácie o tom, že platba by sa mala uskutočniť prevodom surovín alebo hotových výrobkov, možno ju klasifikovať ako zmluvu zahŕňajúcu platbu za prácu nepeňažnými prostriedkami.

V takom prípade je pri určovaní ceny práce a nákladov na suroviny prevedené ako platba potrebné uplatňovať pravidlá stanovené pre zmluvy tohto druhu. To znamená, že náklady na vykonanú prácu by sa mali určiť na základe nákladov na samotnú surovinu a táto hodnota sa určuje osobitným spôsobom. Napríklad náklady na jeho vlastnú prácu môže určiť spracovateľ na základe cien, za ktoré tieto suroviny nezávisle získava, a táto cena sa môže výrazne líšiť od cien, za ktoré boli suroviny v tomto prípade kúpené.

Algoritmus zmluvy

Aby sa predišlo takýmto nuansám, odporúča sa nasledujúci algoritmus:

• Mala by sa uzavrieť dohoda zahŕňajúca spracovanie materiálov dodaných zákazníkom, ktorá stanovuje náklady na vykonanú prácu, ale neobsahuje informácie o tom, že platba sa uskutoční prevodom surovín alebo hotových výrobkov. V prípade, že sa výpočet vykoná týmto spôsobom, stojí za to uzavrieť kúpnu zmluvu vo výške, ktorá sa bude rovnať nákladom na prijaté suroviny alebo konečné výrobky.

• Nedoplatky by sa mali kompenzovať. Ak je výška zmluvy rovnaká ako výška kúpnej zmluvy, započítanie sa považuje za vykonané. Ak je suma kúpnej zmluvy menšia ako čiastka zmluvy, potom sa po započítaní vytvorí dlh zákazníka, ktorý je splatný v hotovosti.

Suroviny (čiastočne alebo úplne) sa prevedú na úhradu za prácu.

V prípade, že zákazník uskutoční súbežnú prepravu surovín určených na spracovanie a surovín na úkor platby, musí dodávateľ zohľadniť náklady na suroviny na účet. 45 „Zasielaný tovar.“ Používa sa práve tento účet, pretože v takomto prípade vlastníctvo surovín prechádza od zákazníka na spracovateľa po splnení povinností vykonať spracovanie.

Po dokončení práce by sa na účte mal premietnuť prevod mýtneho materiálu a surovín na úkor platby za prácu. 91 „Ostatné príjmy a výdavky“ ako transakcia pri predaji iného majetku.

Spracovateľ musí zasa odrážať skutočnosť, že materiály boli prijaté, ako aj suroviny, ako platba na účet 002 „tovary a materiály, ktoré sú prijaté na úschovu“. Tento účet je podsúvaha. Suroviny sa naň odrážajú až do ukončenia práce.

Ako odpísať mýtne materiály?

Je dôležité venovať pozornosť skutočnosti, že v skutočnosti sa rovnaké suroviny budú účtovať na dvoch účtoch: 003 a 002, ale budú mať odlišné ocenenie. Suroviny, ktoré boli prijaté na spracovanie, sa teda zaúčtujú v množstve, v akom sa odrážajú na účte. Č. 10 u zákazníka, tj za cenu. A tie isté suroviny, ktoré boli prijaté na úschovu ako platba za vykonanú prácu, musia byť prevedené na spracovateľa za cenu, za ktorú sa budú predávať. V takom prípade sa zohľadňuje marža a DPH. Preto sa všetky prijaté suroviny môžu na účte 003 odraziť iba vtedy, ak všetky prevedené suroviny prechádzajú na spracovanie a jej prebytok, ktorý vznikol pri spracovaní, zostane v spracovateľskej spoločnosti, aby zaplatil za dokončenú prácu.

Ak budú suroviny prevedené z dôvodu platby odoslané po dokončení práce, potom musí zákazník zohľadniť odpis mýtneho materiálu na faktúre. Č. 90.2 „Náklady na predaj“, bez použitia faktúry. 45 „Zasielaný tovar.“ Spracovateľ musí následne odrážať suroviny prijaté na účet 10 „Materiály“ a bez medzisúčtu na podsúvahovom účte č. 002 „Materiály a materiály akceptované na úschovu“.

Preskúmali sme teda mýtne materiály, podrobne opísané aj správu o ich použití. Dúfame, že vám tieto informácie budú užitočné.