Organizácie, ktoré uplatňujú zjednodušený daňový režim, musia predkladať finančné výkazy raz ročne. Táto povinnosť im vznikla od začiatku roku 2013 spolu s nadobudnutím účinnosti noviel zákona č. 402-FZ, ktorý upravuje účtovné pravidlá. Táto požiadavka sa vzťahuje iba na organizácie, ale individuálni podnikatelia stále nemôžu viesť účtovníctvo a predkladať finančné výkazy.

Účtovné výkazníctvo v zjednodušenom daňovom systéme

Ako viete, podávanie správ je daň a účtovníctvo. Hlavnou formou vykazovania daní v rámci zjednodušeného daňového systému je daňové priznanie, ktoré sa vypláca v súvislosti s uplatňovaním tohto systému. Okrem toho organizácie podávajú správy o iných daniach a poplatkoch, ktoré platia. Pokiaľ ide o účtovné výkazníctvo, neexistuje osobitný formulár pre „zjednodušených pracovníkov“, to znamená, že podliehajú všeobecným požiadavkám. Existuje však jedno upozornenie.

Zaviedol sa zjednodušený daňový osobitný režim s cieľom uprednostňovať malé podniky. Môžu ho využívať spoločnosti, ktoré spĺňajú určité parametre z hľadiska príjmu a počtu zamestnancov. V praxi je preto väčšina organizácií, ktoré používajú zjednodušený daňový systém, malé podniky. A také subjekty hospodárskej činnosti môžu vykazovať nie klasicky, ale skrátene.

Ak teda spoločnosť spĺňa kritériá malého podnikania a uplatňuje zjednodušený daňový systém, môže predkladať finančné výkazy v zjednodušenej forme. V opačnom prípade musí predložiť klasické správy.

Ako zistiť, či je spoločnosť v STS malým podnikom

Zákon považuje za malé spoločnosti, ktoré spĺňajú tieto podmienky:

- Ak sú medzi jej zakladateľmi právnické osoby, ich podiel nepresiahne:

- 49%, ak samotný zakladateľ nepatrí do kategórie malých spoločností alebo ak je zahraničnou právnickou osobou;

- 25%, ak je zriaďovateľom obec alebo ustanovujúci subjekt Ruskej federácie, charitatívna nadácia, verejná alebo náboženská organizácia.

- V predchádzajúcom roku spoločnosť získala príjem najviac 800 miliónov rubľov. Zohľadňuje sa všetok zdaniteľný príjem.

- Priemerný počet ľudí pracujúcich v organizácii za posledný rok neprekročil 100 ľudí.

Okrem týchto kritérií existujú v zákone o účtovníctve aj osobitné podmienky. Napríklad zjednodušené vykazovanie nemožno uplatniť na organizácie, ktoré sú predmetom štatutárnych auditov. A úplne sa na ňu vzťahujú všetky akciové spoločnosti. Akciová spoločnosť teda nemá právo na odovzdanie účtovníctva v skrátenej verzii, aj keď spĺňa kritériá pre malé podniky. V prípade niektorých druhov spoločností existuje aj zjednodušené vykazovanie. Ide napríklad o organizácie z verejného sektora, bytové družstvá, mikrofinančné spoločnosti, právnické firmy a iné.

Takže pri splnení všetkých požiadaviek stanovených pre malé podniky sa spoločnosť môže podrobiť zjednodušenému daňovému systému podávania správ o zjednodušenom daňovom systéme.

Aký je rozdiel medzi úplným a skráteným vykazovaním

Klasické finančné výkazy pozostávajú z nasledujúcich dokumentov:

- Súvaha.

- správy:

- o finančných výsledkoch;

- o zmenách kapitálu;

- výkaz o peňažných tokoch;

- pre neziskové organizácie - o cielenom využívaní finančných prostriedkov;

- Vysvetlivka.

V tomto prípade sú hlavnými formami vykazovania súvaha a správa o finančných výsledkoch. Všetko ostatné je iba dodatkom k uvedeným dvom uvedeným formám. Malé spoločnosti preto nemusia tieto aplikácie robiť.Preto pre malé spoločnosti v zjednodušenom daňovom systéme budú finančné výkazy obsahovať:

- Zvyšok.

- Správa o finančných výsledkoch.

Ako vidíte, počet formulárov, ktoré malé spoločnosti môžu predkladať v účtovnej závierke, sa výrazne zníži. Tu však nekončia preferencie. Samotné správy môžu byť zostavené v pravidelnej alebo zjednodušenej podobe.

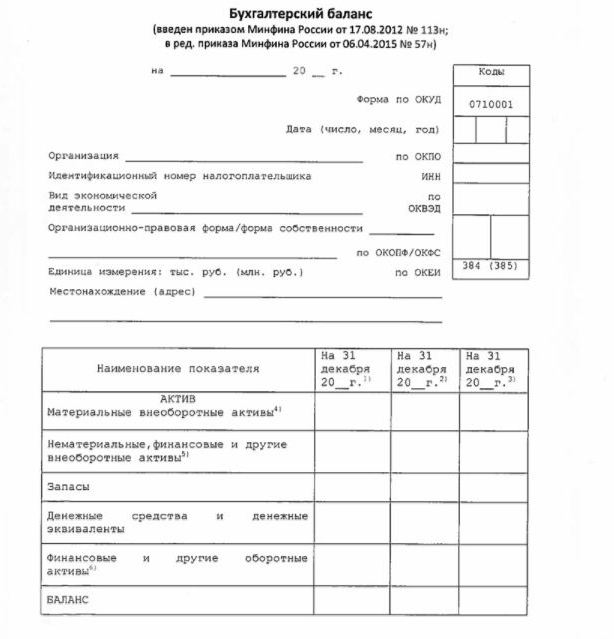

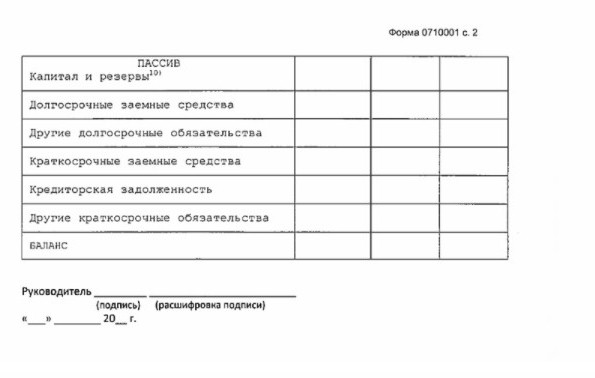

Zjednodušený zostatok

Súvaha v zjednodušenej forme zobrazuje aktíva a pasíva organizácie v dosť rozšírenej podobe. Jeho forma a postup vypracúvania sú uvedené v uznesení ministerstva financií č. 66n (príloha č. 5).

Zjednodušený zostatok, rovnako ako klasický, pozostáva z majetku a záväzku. Údaje v ňom sú však uvedené bez podrobností, takže každá z týchto častí obsahuje iba niekoľko riadkov. Súvaha obsahuje informácie za vykazovanie a 2 predchádzajúce roky.

Vzor účtovnej závierky o zjednodušenom daňovom systéme, konkrétne jeho hlavná forma - zjednodušená súvaha, je uvedený na nasledujúcom obrázku.

Zdrojom informácií v súvahe sú účtovné údaje spoločnosti. Pre malé podniky existuje možnosť zjednodušiť nielen vykazovanie, ale aj samotné účtovníctvo. Najmä je povolené uplatňovať zjednodušenú účtovnú osnovu, nepoužívať niektoré PBU, nevytvárať rezervy (s výnimkou rezervy na pochybné pohľadávky), opravovať účtovné chyby v bežnom období.

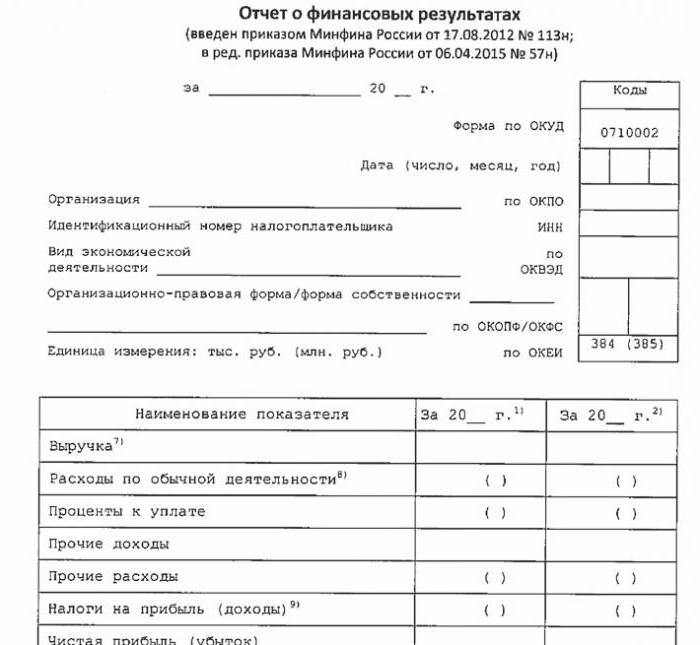

Zjednodušený výkaz o finančnej výkonnosti

Zjednodušená podoba tejto správy sa v porovnaní s klasikou výrazne znížila. Vo svojej tabuľkovej časti iba 7 riadkov. Správa sa odzrkadlí vo výnosoch, nákladoch na hlavnú činnosť, úrokoch vypočítaných z platby akýchkoľvek vypožičaných finančných prostriedkov, ostatných príjmoch a nákladoch, daňových záväzkoch, ako aj zisku alebo strate. Rovnako ako v súvahe sú údaje prezentované posilnené bez podrobností. Správa obsahuje informácie za predkladanie správ a predchádzajúce roky.

Formulár správy je zobrazený na nasledujúcom obrázku.

Ako nahlásiť

Účtovná závierka sa predkladá raz ročne. Termín je najneskôr 3 mesiace po skončení roka, za ktorý sa správa podáva. To znamená, že hlásenia za rok 2017 musia byť predložené do 31. marca 2018. Spravidla platí, že ak tento dátum pripadne na víkend, lehota sa posunie na nasledujúci pracovný deň. Frekvencia a termín nezávisí od toho, či spoločnosť podáva správy o úplnom alebo zjednodušenom programe.

Od roku 2013 sa ročná účtovná závierka za zjednodušený daňový systém podáva v dvoch prípadoch: IFTS, kde je spoločnosť registrovaná, a územné členenie štátneho štatistického úradu. Podávanie správ by sa preto malo robiť najmenej v troch kópiách: jedna pre každý dozorný orgán a tretia pre seba.

Podávanie správ sa podáva v papierovej alebo elektronickej podobe. V druhom prípade to môže urobiť TKS prostredníctvom špecializovanej operátorskej spoločnosti. Podávanie správ federálnej daňovej službe v elektronickej forme je možné aj priamo na webové stránky služieb. Na odoslanie budete potrebovať vylepšený digitálny podpis.

Upozorňujeme tiež na to, že LLC LLC je povinná predložiť USN účtovnú závierku v prípade, že nevykonávala činnosti vo vykazovanom roku.

zodpovednosť

Ak sa hlásenie nepodá včas, bude to mať za následok pokutu podľa článku 126 daňového poriadku. Za každú nezastúpenú formu zaplatí organizácia 200 rubľov. Zodpovedný úradník môže byť tiež potrestaný - na základe článku 15.6 Kódexu správnych deliktov môže byť potrestaný pokutou 300 - 500 rubľov.

V prípade chýb pred štatistickými úradmi je trest závažnejší. V tomto prípade sa uplatňuje článok 19 ods. 7 zákona o správnych deliktoch a pokuta bude pre organizáciu 3 000 až 5 000 rubľov. Úradník môže tiež zaplatiť za svoju nerozhodnosť - je mu predpísaná pokuta vo výške 300 - 500 rubľov.

Skreslenie údajov finančného výkazníctva je prísne potrestané, ak je 10% alebo viac a chyba nebola stanovená pred schválením. V takom prípade bude úradníkovi udelená pokuta v súlade s článkom 15.11 správneho poriadku Ruskej federácie a bude činiť 5 000 - 1 000 000 rubľov.

Aby som to zhrnul

Ak teda spoločnosť používa zjednodušený daňový systém, môže predkladať finančné výkazy v skrátenej forme, iba ak spĺňa kritériá malého podniku. V opačnom prípade sa predloží úplné hlásenie so všetkými prílohami a vysvetlivka. Zjednodušené správy majú v porovnaní so svojimi klasickými verziami pomerne jednoduchú štruktúru.

Používanie zjednodušených formulárov sa nepripisuje právnickým osobám spomedzi malých podnikateľských subjektov vrátane tých, ktoré uplatňujú USN. Účtovanie malých podnikov je iba preferencia podľa zákona. Ak ju chcete použiť alebo nie, o tejto otázke rozhoduje každá právnická osoba samostatne.