Analýza obratu je jednou z vedúcich oblastí analytickej štúdie finančnej činnosti organizácie. Na základe výsledkov analýzy sa robia odhady obchodnej činnosti a efektívnosti správy majetku a / alebo kapitálu.

Analýza obratu prevádzkového kapitálu dnes vyvoláva veľa sporov medzi praktickými ekonómami a teoretickými ekonómami. Toto je najzraniteľnejšie miesto v celej metodike finančnej analýzy organizácie.

Čo charakterizuje analýzu obratu

Hlavným účelom, ktorým sa vykonáva, je posúdiť, či je podnik schopný dosiahnuť zisk dokončením obratu „peniaze, komodity a peniaze“. Po potrebných výpočtoch sa vyjasnia podmienky dodávok materiálu, vyrovnania s dodávateľmi a zákazníkmi, predaja vyrobených výrobkov atď.

Čo je to obrat?

Toto je ekonomická hodnota, ktorá charakterizuje konkrétne časové obdobie, pre ktoré je úplný obeh hotovosti a tovaru alebo počet týchto výziev na pridelené časové obdobie.

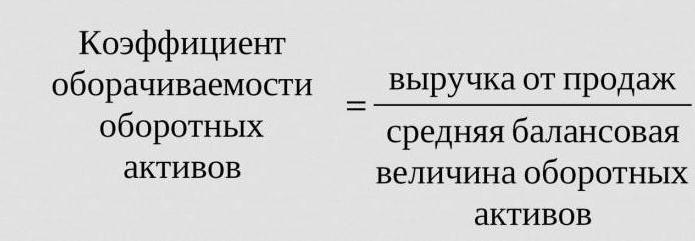

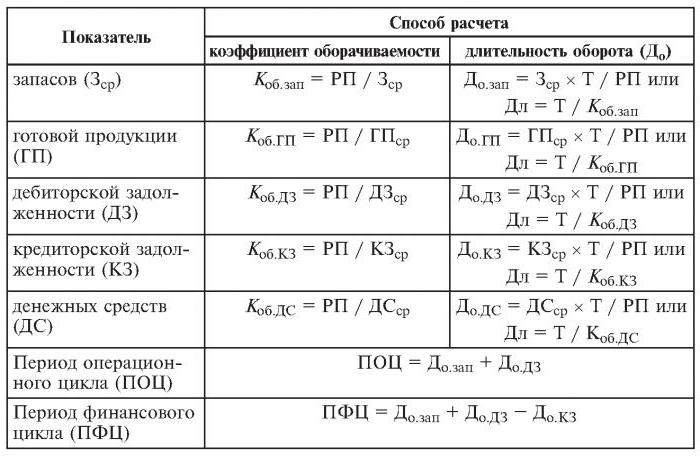

Pomer tržieb, ktorého vzorec je uvedený nižšie, je tri (analyzované obdobie je rok). To znamená, že spoločnosť pre rok práce pomáha druhým peniazom viac ako hodnota jej aktív (t. J. Obracajú sa trikrát za rok).

Výpočty sú jednoduché:

Ko = tržby z predaja / priemerné aktíva.

Často sa vyžaduje zistiť počet dní, počas ktorých sa uskutoční jedna revolúcia. Na tento účel sa počet dní (365) vydelí pomerom tržieb za analyzovaný rok.

Často používané ukazovatele obratu

Sú potrebné na analýzu obchodnej činnosti organizácie. Ukazovatele obratu fondov ukazujú intenzitu využívania záväzkov alebo určitých aktív (takzvaná miera obratu).

Pri analýze obratu použite nasledujúce ukazovatele obratu:

- základné imanie podniku,

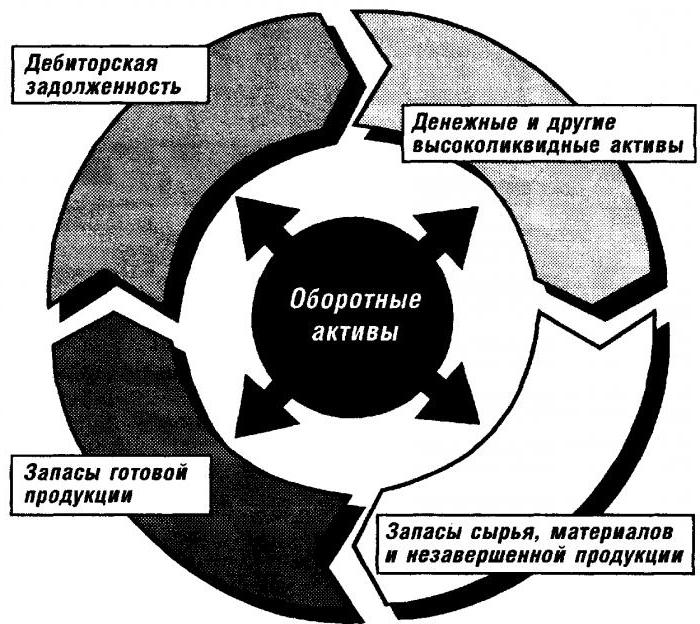

- aktíva obežného majetku,

- úplné aktíva

- zásoby

- dlhy voči veriteľom,

- pohľadávky.

Čím vyšší je odhadovaný ukazovateľ obratu celkových aktív, tým intenzívnejšie pracujú a tým vyšší je ukazovateľ obchodnej činnosti podniku. Obrat nie je vždy pozitívne ovplyvnený špecifikami odvetvia. Takže v obchodných organizáciách, cez ktoré prechádza veľké množstvo peňazí, bude obrat vysoký, zatiaľ čo v kapitálovo náročných podnikoch bude oveľa nižší.

Pri porovnaní ukazovateľov obratu dvoch podobných podnikov patriacich do toho istého odvetvia je možné vidieť rozdiel, niekedy významný, v efektívnosti správy aktívnych aktív.

Ak analýza preukáže vysoký pomer obratu pohľadávok, potom je dôvod hovoriť o významnej efektívnosti inkasa.

Analýza obratu prevádzkového kapitálu

Tento koeficient dáva charakteristiku rýchlosti pohybu pracovného kapitálu od okamihu prijatia platby za hmotný majetok a končí vrátením peňazí za predaný tovar (služby) na bankové účty. Výška prevádzkového kapitálu je rozdiel medzi celkovou výškou prevádzkového kapitálu a hotovostným zostatkom v banke na účtoch podniku.

V prípade zvýšenia rýchlosti obratu pri rovnakom objeme predaného tovaru (služieb) organizácia použije nižšie sumy prevádzkového kapitálu. Z toho môžeme vyvodiť záver, že materiálne a peňažné zdroje sa budú využívať efektívnejšie. Miera fluktuácie prevádzkového kapitálu teda označuje súhrn procesov hospodárskej činnosti, napríklad: zníženie kapitálovej náročnosti, zvýšenie miery rastu produktivity atď.

Faktory ovplyvňujúce zrýchlenie obratu prevádzkového kapitálu

Tieto zahŕňajú:

- zníženie celkového času stráveného v technologickom cykle,

- zlepšenie technológie a výrobného procesu,

- zlepšenie dodávok a obchodovania s tovarom,

- transparentné platobné a zúčtovacie vzťahy.

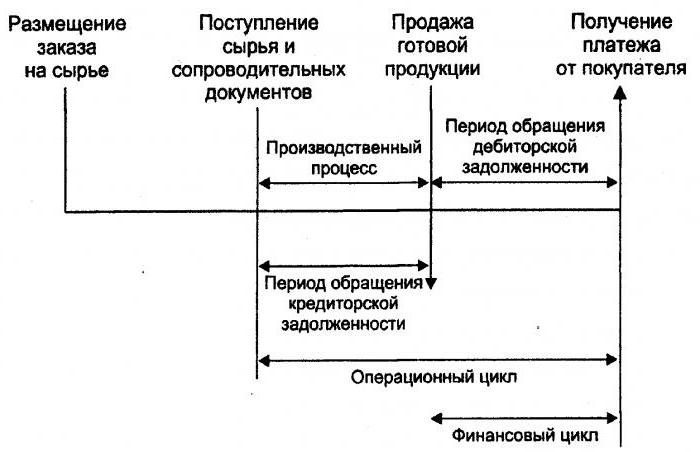

Peňažný cyklus

Alebo, ako sa to tiež nazýva, prevádzkový kapitál predstavuje dočasné obdobie obratu hotovosti. Jeho začiatok je okamihom získania práce, materiálu, surovín atď. Jeho koncom je príjem peňazí za predaný tovar alebo poskytnuté služby. Rozsah tohto obdobia ukazuje, ako efektívne je riadenie pracovného kapitálu.

Krátky peňažný cyklus (pozitívna charakteristika organizácie) umožňuje rýchlo vrátiť prostriedky investované do obežných aktív. Mnohé podniky so silnou pozíciou na trhu dostanú po analýze obratu záporný pomer pracovného kapitálu. Dôvodom je napríklad skutočnosť, že také organizácie majú možnosť uvaliť svoje podmienky tak na dodávateľov (prijímajúcich rôzne oneskorenia platieb), ako aj na zákazníkov (výrazne skrátiť platobnú lehotu za dodaný tovar (služby)).

Obrat zásob

Ide o proces výmeny a / alebo úplnej (čiastočnej) aktualizácie zásob. Prechádza prechodom významných hodnôt (tj kapitálu do nich investovaného) zo skupiny zásob do procesu výroby a / alebo predaja. Analýza obratu zásob objasňuje, koľkokrát sa zostatok použil počas fakturačného obdobia.

Neskúsení manažéri zaistenia vytvárajú nadbytočné zásoby bez toho, aby premýšľali o tom, že tento prebytok vedie k „zmrazeniu“ finančných prostriedkov, nadmerným výdavkom a nižším ziskom.

Ekonómovia odporúčajú vyhnúť sa takýmto akciám s nízkym obratom. Namiesto toho zrýchlením obratu tovaru (služieb) uvoľnite zdroje.

Pomer obratu zásob je jedným z dôležitých kritérií na hodnotenie činnosti podniku

Z tohto dôvodu sa odporúča jej dôkladná analýza.

Ak výpočty ukazujú príliš vysoký pomer (v porovnaní s priemerom alebo predchádzajúcim obdobím), môže to znamenať značný nedostatok zásob. Ak naopak nie sú zásoby tovaru žiadané alebo príliš veľké.

Charakterizáciu mobility finančných prostriedkov investovaných do tvorby zásob je možné získať iba vypočítaním pomeru obratu zásob. A čím vyššia je obchodná činnosť organizácie, tým rýchlejšie sa peniaze vracajú vo forme príjmu z predaja tovaru (služieb) na účty podniku.

Neexistujú všeobecne akceptované normy pre pomer obratu finančných prostriedkov. Analyzujú sa v rámci jedného odvetvia a ideálnou možnosťou je dynamika jedného podniku. Aj najmenšie zníženie tohto koeficientu naznačuje nadmernú akumuláciu zásob, neefektívnosť riadenia skladu alebo akumuláciu nepoužiteľných alebo zastaraných materiálov. Na druhej strane vysoká hodnota nie vždy charakterizuje obchodnú činnosť podniku. Niekedy to znamená vyčerpanie rezerv, čo môže spôsobiť prerušenie procesu.

Ovplyvňuje obrat zásob a činnosti marketingového oddelenia organizácie, pretože vysoká návratnosť predaja znamená nízky pomer obratu.

Pohľadávky z obratu

Tento pomer charakterizuje mieru splácania pohľadávok, to znamená, ako rýchlo organizácia dostáva platbu za predaný tovar (služby).

Vypočítava sa na jedno obdobie, najčastejšie na jeden rok. A ukazuje, koľkokrát organizácia prijala platby za produkty vo výške priemerného zostatku dlhu. Taktiež opisuje politiku predaja na úver a efektívnosť práce so zákazníkmi, to znamená, ako efektívne sa vymáhajú pohľadávky.

Miera obratu pohľadávok nemá normy a normy, pretože závisí od odvetvia a technologických čŕt výroby. V každom prípade, čím je vyššia, tým rýchlejšie sú pohľadávky vyplatené. Efektívnosť podniku zároveň nie je vždy sprevádzaná vysokým obratom. Napríklad predaj úverových produktov poskytuje vysokú zostatok pohľadávok, zatiaľ čo miera obratu je nízka.

Záväzky z obratu

Tento pomer predstavuje vzťah medzi množstvom peňazí, ktoré sa musia zaplatiť veriteľom (dodávateľom) do dohodnutého dátumu a sumou vynaloženou na nákup alebo nákup tovaru (služieb). Výpočet obratu záväzkov objasňuje, koľkokrát bola počas analyzovaného obdobia vrátená jeho priemerná hodnota.

Finančná stabilita a solventnosť sa znižujú s vysokým podielom záväzkov. Aj keď poskytuje počas celého obdobia svojej existencie možnosť využívať „bezplatné“ peniaze.

Výpočet je jednoduchý

Výhoda sa vypočíta takto: rozdiel medzi výškou úroku z úveru, ktorý sa rovná sume dlhu (tj hypoteticky prijatého úveru), zatiaľ čo je v súvahe organizácie, a objemom splatných záväzkov.

Pozitívnym faktorom v činnosti podniku je prekročenie pomeru pohľadávok nad pomerom splatného obratu. Veritelia uprednostňujú vyšší pomer obratu, spoločnosť je však zisková udržať tento pomer na nižšej úrovni. Nesplatené sumy záväzkov sú koniec koncov voľným zdrojom financovania súčasných aktivít organizácie.

Návratnosť zdrojov alebo obrat majetku

Umožňuje vypočítať počet obratov kapitálu za jedno obdobie. Tento pomer obratu, vzorec existuje v dvoch verziách, dáva charakteristiku použitia všetkých aktív organizácie, bez ohľadu na zdroj ich prijatia. Je dôležité, aby ste zistili, koľko rubľov zisku pripadá na každý rubeľ investovaný do aktív, a to len určením koeficientu návratnosti zdrojov.

Pomer obratu majetku sa rovná podielu na rozdelení výnosov hodnotou majetku v priemere za daný rok. Ak je potrebné vypočítať obrat v dňoch, musí sa počet dní v roku vydeliť pomerom obratu aktív.

Hlavnými ukazovateľmi pre túto kategóriu tržieb sú obdobie a rýchlosť obratu. Posledný menovaný je počet revolúcií kapitálu organizácie za určité časové obdobie. V tomto intervale rozumieť priemerné obdobie, za ktoré sa vracajú prostriedky investované do výroby tovaru alebo služieb.

Analýza obratu aktív nie je založená na žiadnych normách. Skutočnosť, že v kapitálovo náročných odvetviach je miera obratu oveľa nižšia ako napríklad v sektore služieb, je však určite pochopiteľná.

Nízky obrat môže naznačovať nedostatočnú efektívnosť práce s aktívami. Nezabudnite, že miera návratnosti tržieb ovplyvňuje aj túto kategóriu obratu.Vysoká ziskovosť znamená zníženie obratu aktív. A naopak.

Majetkový obrat

Vypočítava sa na stanovenie miery vlastného imania organizácie za dané obdobie.

Kapitálový obrat z vlastných zdrojov organizácie je určený na charakterizáciu rôznych aspektov finančnej činnosti podniku. Napríklad z ekonomického hľadiska tento koeficient charakterizuje činnosť peňažného obratu investovaného kapitálu, z finančného - rýchlosť jedného obratu investovaných prostriedkov a z obchodného - prebytok alebo nedostatočný predaj.

Ak tento ukazovateľ preukáže výrazné prekročenie úrovne predaja tovaru (služieb) oproti investovaným fondom, v dôsledku toho sa začnú zvyšovať úverové zdroje, čo zase umožní dosiahnuť limit, nad ktorý sa zvyšuje aktivita veriteľov. V tomto prípade sa pomer záväzkov k zvyšovaniu vlastného imania a zvyšovaniu kreditného rizika. To znamená neschopnosť tieto záväzky zaplatiť.

Nízky obrat vlastného kapitálu naznačuje ich nedostatočné investície do výrobného procesu.