Polityka rachunkowości jest ważnym dokumentem wiążącym dla każdej organizacji. Należy jednak wiedzieć, jakiego rodzaju zwolnień można oczekiwać od tej strony, jeśli osoba zarejestruje się jako indywidualny przedsiębiorca. Jaką politykę rachunkową własności intelektualnej w „Przychodach” STS rozważymy w tym artykule.

Status indywidualnego przedsiębiorcy

Rejestracja własności intelektualnej nakłada na przedsiębiorcę pewne obowiązki. Jest to składanie deklaracji podatkowych, raportów do różnych funduszy budżetowych i pozabudżetowych, powiadomienie o rozpoczęciu działalności gospodarczej, księgowość. Własność intelektualna jest zobowiązana w swoich działaniach do przestrzegania przyjętego systemu podatkowego. Zgodnie z tym musi dokonać płatności do budżetu.

Jak obliczyć podatki

Opodatkowanie indywidualnych przedsiębiorców, a także osób prawnych, odbywa się zgodnie z obowiązującym prawem. Obecnie w Rosji możesz wybrać jeden z pięciu trybów i postępować zgodnie z nim przy obliczaniu podatków:

- Uproszczony system podatkowy (STS) wymaga jedynie niewielkiej części dokumentów do zgłoszenia. Własność intelektualna w USN bez pracowników, jeśli nie jest wykorzystywana w celach biznesowych, jest najbardziej odpowiednim i najprostszym sposobem. Podatek jest obliczany według stawki 6% dochodu.

- Jednolity podatek rolny (UPC), którego nazwa mówi sama za siebie, umożliwia wypłatę 6% różnicy w dochodach i wydatkach.

- System podatku od patentów (POS) określa opłatę równą wartości patentu oraz możliwość prowadzenia działalności bez kasy fiskalnej.

- Pojedynczy kalkulowany podatek dochodowy (UTII) oznacza zapłatę 15% stawki zatwierdzonej przez prawo. Nie ma znaczenia, czy biznesmen ma pracowników, czy prowadzi działalność bez pracowników. Zgłaszanie IP do STS dla większości biznesmenów jest bardziej odpowiednim rozwiązaniem, ponieważ w UTII płacenie podatków odbywa się nawet w przypadku straty.

- Ogólny system podatkowy (OSNO) jest dla laika dość skomplikowany. Wymaga od biznesmena prowadzenia poważnej księgowości. Indywidualny przedsiębiorca będzie zmuszony skorzystać z usług księgowego lub specjalistycznej firmy, która pomoże mu w raportowaniu i obliczaniu podatków.

Co musisz wiedzieć o zasadach rachunkowości

IE w sprawie uproszczonego systemu rachunkowości „Przychody”, pomimo tak zwanej uproszczonej rachunkowości, nie jest zwolniona z obowiązku tworzenia polityki rachunkowości. Taki dokument musi zostać stworzony przez przedsiębiorcę w ciągu 90 dni od daty rejestracji. Zgodnie z jego przepisami prowadzone są działania przedsiębiorcy.

Jak skomponować dokument

Należy zauważyć, że struktura zasad rachunkowości w uproszczonej rachunkowości jest dość prymitywna i obejmuje dwie duże sekcje: podatkową i rachunkową.

Jeśli chodzi o rachunkowość podatkową, przedsiębiorca nie może stosować żadnych indywidualnych metod obliczeniowych. Dlatego w tej części powinny znaleźć odzwierciedlenie główne przepisy Kodeksu podatkowego. W odniesieniu do drugiej części należy kierować się ustawą federalną nr 402-ФЗ „O rachunkowości” oraz rozporządzeniem w sprawie rachunkowości PBU 1/2008 „Polityka rachunkowości organizacji”.

Ponieważ prawo wyraźnie określa, czy polityka rachunkowości IP dla USN jest potrzebna, konieczne jest zapoznanie się z prawem federalnym i przepisami dotyczącymi rachunkowości w zakresie niezbędnych pozycji i sporządzenie dokumentu do wykorzystania w przyszłości.

Rachunkowość podatkowa

Gdy uproszczone opodatkowanie poszczególnych przedsiębiorców w polityce rachunkowości powinno odzwierciedlać:

- Obiekt podatkowy i stawka podatkowa.

- Skład przychodów, sposób ich rozliczania i sposób ich utrzymania (nagrania ręczne lub elektroniczne generowanie KUDiR).

- Możliwe obniżenie podstawy opodatkowania o kwotę składek ubezpieczeniowych.

- Sposób dostosowania kwot w bieżącym okresie pod kątem błędów w poprzednich raportach.

- Osoby odpowiedzialne.

Dobry przykład

IE w sprawie uproszczonego systemu podatkowego „Przychody” może sporządzić dokument w celu zapewnienia właściwej rachunkowości podatkowej, zawierający następujące elementy:

- Rachunkowość podatkową prowadzi indywidualny przedsiębiorca (pełna nazwa).

- IP (pełna nazwa) stosuje uproszczony system podatkowy. Przy obliczaniu kwoty podatku na przedmiot opodatkowania przychód jest akceptowany na podstawie art. 346.16 Kodeksu podatkowego Federacji Rosyjskiej.

- W celu ustalenia podstawy opodatkowania wykorzystywane są dane z KUDiR. Dla indywidualnego przedsiębiorcy na USN (pełna nazwa) niezbędne obliczenia są przeprowadzane w trybie ręcznym na podstawie podstawowych dokumentów. Uzasadnienie decyzji: art. 346,15 i 346,24 kodeksu podatkowego.

- Obliczenie kwoty podatku odbywa się z uwzględnieniem zmniejszenia kwoty płatności z powodu kwot ubezpieczenia obowiązkowego.

Jeśli nagle stosuje się dwa systemy podatkowe równolegle do różnych rodzajów działalności, wówczas dodatkowo konieczne jest odzwierciedlenie tych informacji i przeprowadzenie odrębnej rachunkowości.

Księgowość

Polityka rachunkowości FE dotycząca „Przychodów” STS w zakresie rachunkowości nie różni się od jej projektu przez przedsiębiorców i organizacje zlokalizowane w innych systemach. Podstawowe wymagania dotyczące kompilowania tego dokumentu obejmują następujące punkty:

- Konserwacja odbywa się na podstawie ustawy federalnej nr 402-FZ i PBU.

- W rachunkowości stosuje się plan kont zatwierdzony rozporządzeniem nr 94n z 31.10.2000.

- Odpowiedzialny za politykę rachunkową indywidualnego przedsiębiorcy w uproszczonym systemie podatkowym „Przychody” oraz prowadzenie rachunkowości jest przedsiębiorcą wskazującym jego imię i nazwisko.

- Używane są ujednolicone formy dokumentów pierwotnych (należy je wymienić).

- Używane zarządzanie ręczne (lub automatyczne) BU.

- Wskazano możliwość korekty błędów rachunkowych poprzednich okresów w okresie sprawozdawczym oraz sposoby tych korekt.

- W przypadku produkcji odzwierciedlone są metody oceny początkowych towarów i materiałów użytych do wytworzenia produktów.

- Opisana jest procedura ewidencjonowania przychodów i kosztów (jeśli zastosowano STS „Dochód minus wydatki”).

Księga rachunkowa

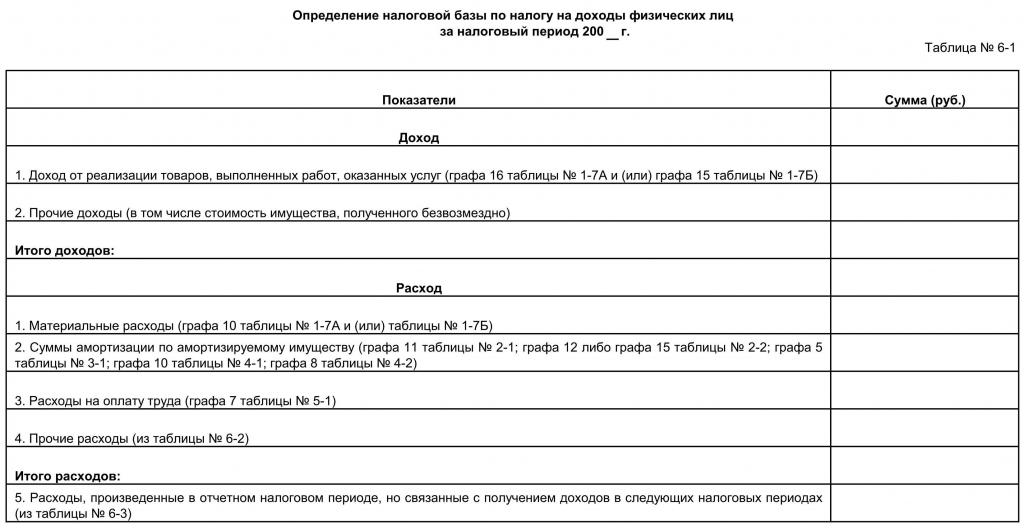

Zgodnie z wymogami prawa przedsiębiorca musi obecnie przestrzegać wymogu utrzymania KUDiR dla indywidualnych przedsiębiorców w ramach uproszczonego systemu podatkowego. Zrozumiemy, co oznacza ten skrót i jak pracować, nie naruszając zasad zachowania tego dokumentu.

Książka IP jest obowiązkowa do wypełnienia księgi przychodów i wydatków, jeśli wybrał dla siebie uproszczony system podatkowy. Ten dokument w porządku chronologicznym odzwierciedla wszystkie transakcje biznesowe. Oznacza to, że rejestruje wszystkie dochody kupca i jego wydatki na działalność przedsiębiorczą.

Należy tutaj zauważyć, że prowadzenie takiego dokumentu jest obowiązkowe tylko dla biznesmenów korzystających z uproszczonych programów biznesowych i podstawowych programów edukacyjnych. W innych przypadkach księga rachunkowa przychodów i wydatków IP nie jest potrzebna.

Zasady projektowania książek

Ustawodawstwo dopuszcza wersje papierową i elektroniczną dokumentu.

Wersja elektroniczna jest łatwiejsza do poprawiania w przypadku wykrycia błędów. Jednak nie jest zabronione korygowanie wykrytych błędów w wersji ręcznej, wystarczy je potwierdzić podpisem przedsiębiorcy, jego pieczęcią i datą wpisu. Na koniec okresu sprawozdawczego książkę należy przechowywać przez kolejne cztery lata. Przedłożenie KUDiR do podatku powinno być wymagane wyłącznie przez inspektora. Wraz ze złożeniem deklaracji adres IP USN nie powinien prezentować książki. Przed przeniesieniem do podatku na żądanie, jeśli prowadzono zapisy komputerowe, należy sprawdzić, czy KUDiR jest flashowany, numerowany, a na ostatnim arkuszu była pieczęć IP z podpisem. Jeśli wypełnisz książkę ręcznie, oprogramowanie wewnętrzne i inne manipulacje muszą być wykonane na samym początku okresu podatkowego.

Należy pamiętać, że na każdą kwotę zdeponowaną w KUDiR przedsiębiorca musi posiadać potwierdzenie. Pierwszy zapis powinien odzwierciedlać pierwszy przychód lub koszt w bieżącym okresie podatkowym.

KUDiR musi być wypełniony w języku rosyjskim. Jeżeli główny dokument potwierdzający wydatki sporządzony jest w języku obcym, jego tłumaczenie jest wymagane. Wydatki i dochody odzwierciedlone w książce można zapisać tylko w rublach. Kwota wydana na zakup w innej walucie musi zostać przeliczona według kursu banku centralnego Federacji Rosyjskiej w dniu zakupu i wpisana w odpowiednim wierszu tylko w rublach.

Jak wypełnić KUDiR

Za okres sprawozdawczy przyjmuje się rok lub miesiące, w których przedsiębiorca otrzymał swój status. Jeśli tak się stanie na przykład w drugim kwartale, książka zacznie prowadzić od tego czasu. Dla każdego kwartału konieczne jest przydzielenie osobnej sekcji. Dane za pierwszy kwartał powinny znajdować się w pierwszej części, druga powinna zawierać dane za kwiecień, maj, czerwiec i łącznie sześć miesięcy, trzeci powinien odzwierciedlać kwoty za lipiec, sierpień, wrzesień, a także wydatki i dochody za dziewięć miesięcy, czwarty powinien zostać wprowadzony dane za październik, listopad, grudzień i roczne.

Każda strona powinna zawierać numer operacji, jej istotę, datę i numer dokumentu potwierdzającego oraz kwotę na nim.

Biznesmen powinien wiedzieć, co następuje:

- Książka rejestruje tylko te wydatki i dochody, które są zaangażowane w obliczanie podatków, to znaczy te, dla których dostępne są dokumenty pierwotne.

- Jeśli wybrano „Przychody” STS, wówczas nie wolno wpisywać wydatków do księgi, a jedynie wskazywać dochód.

Co raportowanie daje przedsiębiorca w uproszczeniu

Prawo przewiduje dostarczanie deklaracji IP do USN raz na okres. Termin jest ograniczony do 30 kwietnia roku następującego po roku sprawozdawczym. Złożenie wniosku później niż w określonym terminie podlega grzywnie. Jednocześnie należy pamiętać, że zaliczki na podatek muszą być dokonywane co kwartał w wysokości 6% dochodu uzyskanego w poprzednim kwartale w przypadku STS „Przychody” i 15% w przypadku STS „Przychody minus wydatki”.

Aby samodzielnie wypełnić oświadczenie przedsiębiorcy w STS „Przychody” należy przeanalizować następujące zalecenia:

- Należy złożyć trzy arkusze: strona tytułowa, sekcja 1.1, sekcja 2.1.1.

- Na każdym arkuszu jest wytłoczony TIN.

- Numer strony jest podany na 2. i 3. arkuszu.

- Na arkuszu tytułowym (pierwszym) wypełnij numer korekty (0 - jeśli dokument jest składany po raz pierwszy, 1 - jeśli drugi raz po wykryciu błędów); kod okresu podatkowego (34 - oznacza, że deklaracja odzwierciedla informacje dotyczące roku); rok sprawozdawczy; kod organu podatkowego i kod lokalizacji; Imię i nazwisko, OKVED, numer telefonu; liczba arkuszy i liczba „1” w polu „Podatnik / przedstawiciel podatnika”.

- Następnie wypełniana jest trzecia strona, w której jest wskazana na bazie memoriałowej (tj. Przez trzy miesiące, następnie przez sześć miesięcy, a następnie przez dziewięć miesięcy i przez rok) dochód, stawkę podatkową, kwotę podatku i kwotę, o którą jest zmniejszana.

- Teraz wartości na drugiej stronie są zapisywane na podstawie obliczeń zgodnie ze wzorami i liczbami odzwierciedlonymi na trzecim arkuszu.

Oświadczenie można złożyć osobiście, przesłać pocztą lub przez Internet.

Jeśli masz problemy z wypełnieniem, możesz skontaktować się ze specjalistyczną firmą pośredniczącą, która nie tylko sporządzi dokument bez błędów, ale także natychmiast wyśle go w formie elektronicznej do urzędu skarbowego.