Wiele osób nie rozumie terminu „refinansowanie”. Dlatego nie wykorzystują możliwości tej usługi bankowej. Tymczasem czasem pozwala to nie tylko obniżyć oprocentowanie pożyczek, ale także skrócić warunki korzystania z pożyczonych środków. Ponadto w niektórych przypadkach taka procedura może znacznie poprawić historię kredytową. Refinansowanie przeterminowanych pożyczek jest doskonałą okazją dla osoby fizycznej do przeglądu istniejących warunków udzielania pożyczek.

Refinansowanie jako koncepcja

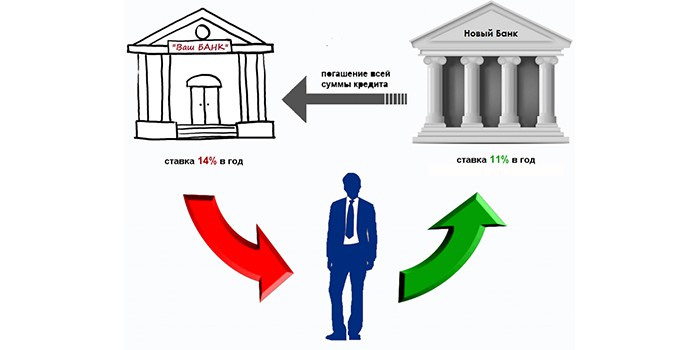

Z reguły refinansowanie polega na udzieleniu nowej pożyczki na pokrycie istniejącej pożyczki, ale na korzystniejszych warunkach. Możesz poprosić o taką usługę w tym samym banku lub w innym banku. Z reguły refinansowanie pożyczki w formie zaległych płatności w tej samej instytucji finansowej jest niemożliwe. Przeszkodą w tym są dwa czynniki:

- Naruszenie przez kredytobiorcę dyscypliny polegającej na terminowej spłacie zobowiązań kredytowych.

- Oprocentowanie pożyczek w tej instytucji finansowej może być ograniczone przepisami tej instytucji i może nie być opłacalne w świetle innych ofert rynkowych.

Sprawdź swoją ofertę bankową

Przed procedurą refinansowania warto złożyć wniosek w banku, z którym masz już umowę z prośbą o udzielenie informacji o możliwościach i warunkach zaciągnięcia kolejnej pożyczki na pokrycie istniejącej. Standardowe dokumenty do przetwarzania takiego wymagania są dostępne w każdym dziale usług.

Jeśli celem pożyczkobiorcy nie jest refinansowanie zaległych pożyczek, z reguły bank może rozpatrzyć wniosek pozytywnie, zapewniając najkorzystniejsze nowe warunki pożyczki. W każdym razie, jako podmioty komercyjne, instytucje finansowe są jak najbardziej zainteresowane:

- w eliminowaniu problemów z płatnościami;

- w ratowaniu osoby przez jej klienta.

Korzyści z podjęcia nowej pożyczki

Z reguły możliwe jest zaciągnięcie nowej pożyczki w celu spłaty istniejącej pożyczki, jeżeli spełnione są następujące warunki:

- Brak zaległości.

- Brak grzywien.

- Terminowa płatność kilku płatności.

Refinansowanie każdej pożyczki jest ukierunkowanym produktem bankowym, dlatego udzielane jest na podstawie specjalnej umowy o obniżonych stopach procentowych w celu spłaty istniejącej pożyczki.

Taka usługa jest istotna, jeśli:

- istnieje możliwość zmniejszenia% pożyczki;

- miesięczne płatności mogą być zmniejszone;

- musisz rozciągnąć warunki kredytu;

- musisz uzyskać urlop kredytowy;

- Wymagana jest zmiana waluty, w której zaciągnięto pożyczkę;

- wskazane jest połączenie wszystkich pożyczek w jedną.

Korzyści bankowe

Dając klientom możliwość refinansowania zaległych długów, skorzystają także organizacje kredytowe.

| Korzyści z obecnego banku | Korzyści z innego banku |

| Szansa na spłatę pożyczonych środków | Pozyskanie nowego lojalnego klienta |

| Zysk z nowej pożyczki | Zysk z pożyczki |

| Nie ma potrzeby przeprowadzania operacji prawnych w celu zwrotu aktywów | Możliwość polegania na wdrażaniu innych produktów bankowych dla klienta |

| Możliwość sprzedaży innych usług istniejącemu klientowi w przyszłości |

Zaletą uzyskania nowej pożyczki w celu zamknięcia istniejącej jest obecność dodatkowych kosztów:

- Spłacić pożyczkę.

- Usługa rozpatrywania wniosku o pożyczkę.

- Do usług firmy ubezpieczeniowej.

- W sprawie działań mających na celu usunięcie obciążenia bezpieczeństwa.

Wszystkie te cechy związane z zaciągnięciem nowej pożyczki muszą zostać poznane przed refinansowaniem zaległych pożyczek.

Złe kredyty

Banki z góry nie lubią klientów z zaległymi pożyczkami. Jednak niektóre instytucje finansowe rozwiązują ten problem. Aby to zrobić, potencjalny klient, ubiegając się o pożyczkę, musi:

- Wykazać, że przyczyną opóźnienia były poważne problemy.

- Dostarczyć niezbędne dokumenty potwierdzające dostępność możliwości spłaty nowo otrzymanej pożyczki.

Konieczne jest złożenie wniosku o refinansowanie zadłużenia w obecnym banku w przypadku problemów z płatnościami tak szybko, jak to możliwe, bez odmowy zapłaty i bez próby ukrycia się. Ale jeśli negocjacje z tą instytucją finansową są w impasie, powinieneś pomyśleć o znalezieniu organizacji, która jest gotowa podjąć się kwestii refinansowania zaległych pożyczek o złej historii.

Uzyskanie pożyczki jest całkowicie realistyczne, jeżeli opóźnienie w miesięcznych płatnościach nie przekracza trzech miesięcy. W takim przypadku musisz mieć następujące argumenty:

- Znajdź poręczenie.

- Oferuj zabezpieczenie jako zabezpieczenie kredytu.

Spóźniony program pożyczkowy

Jak powstaje dług długoterminowy? W przypadku przedterminowej spłaty kredytu bank może naliczać odsetki, które są usuwane przy następnej płatności. Jeżeli dłużnik przestaje wypełniać miesięczne zobowiązania wynikające z umowy, zostaje on przeniesiony do międzybankowej bazy danych nierzetelnych klientów. Dostaje więc problemy, które komplikują przyjmowanie długów w innych bankach.

Niemniej jednak możliwe i konieczne jest znalezienie instytucji, która byłaby skłonna zrefinansować zaległą pożyczkę. Musimy być przygotowani na dostarczenie następujących dokumentów jako dowodu naszej woli współpracy i spłaty naszych długów:

- Wypełniony kwestionariusz w formie instytucji finansowej, w którym należy wskazać obecność pożyczki, jej wielkość i czas jej spłaty.

- Obecny paszport.

- Podaj NIP lub prawo jazdy.

- Przynieś zaświadczenie o dochodach z pracy.

Ponadto możesz potrzebować tych dokumentów:

- Potwierdzenie doświadczenia.

- Zaświadczenie od narcologa.

- Pomoc psychiatry.

Rodzaje pożyczek, dla których banki zapewniają lepsze warunki

Obecnie istnieje możliwość refinansowania prawie każdej pożyczki:

- kredyt hipoteczny;

- kupić samochód;

- konsument;

- Przekroczenia stanu konta na kartach.

Jednak większość osób zwraca się do instytucji kredytowych o refinansowanie pożyczek z innych banków, które mają zaległe długi na kredytach konsumpcyjnych i samochodowych. Wynika to z faktu, że usługi te są świadczone przy dość wysokich stopach procentowych.

Procedura uzyskania pożyczki

Nie jest tajemnicą, że aby skutecznie rozwiązać problem z uzyskaniem nowej pożyczki, ważne jest, aby była ona udzielana w możliwie najniższym odsetku. Tutaj musisz pracować: przeprowadzić dokładną analizę wszystkich dostępnych ofert rynkowych i wybrać najlepszą. Ponadto (po uzyskaniu zgody banku) klient:

- Podpisuje z nim umowę o nową pożyczkę i podaje szczegóły, na podstawie których należy spłacić środki na spłatę długu.

- Pobiera harmonogram i warunki miesięcznego wpłaty środków na konto.

Czego szukać

- Większość instytucji finansowych oferuje raczej wysokie oprocentowanie pożyczek, dodatkowo zmuszając klienta do zawarcia umów ubezpieczenia z organizacjami powiązanymi na czas trwania zobowiązań pożyczkowych. Dlatego musisz być bardzo ostrożny podczas czytania umowy.Czasami „rentowna” stopa jest amortyzowana przez dodatkowo nałożoną usługę, która zwiększa dług o 20-30%, a jednocześnie nie wraca, nawet jeśli zobowiązania wobec instytucji kredytowej zostaną zamknięte przed terminem. Jeśli tak, to warto poszukać innego banku do refinansowania przeterminowanej pożyczki, aby nie dopuścić do niemożliwych zobowiązań.

- Różnica w oprocentowaniu pożyczek w różnych bankach może sięgać 10%, co wpływa na wielkość miesięcznych płatności. Z reguły najbardziej lojalnymi warunkami refinansowania przeterminowanej pożyczki są Sberbank. Jeśli kredytobiorca jest klientem tej organizacji i otrzymuje wynagrodzenie na karcie, to praktycznie nie będzie konieczne dostarczenie żadnych dokumentów do rozpatrzenia wniosku. Z reguły wystarczy wypełnić standardowy formularz na stronie internetowej tej instytucji i po kilku godzinach uzyskać zgodę lub odmowę udzielenia pożyczki. Możesz także skontaktować się z najbliższym biurem i złożyć wniosek o pożyczkę, korzystając z pomocy pracownika.

Biorąc nowe pożyczki w celu zamknięcia starych, powinieneś najpierw użyć specjalnego kalkulatora opublikowanego w Internecie. Możesz więc obliczyć, ile nowa transakcja będzie bardziej opłacalna niż poprzednia. Warto wziąć pod uwagę, że jeśli masz jedną pożyczkę, zaciągnięcie kolejnej jest problematyczne - czasami jest to możliwe dopiero po kilku miesiącach.

Podsumowując

- Jest całkiem możliwe, aby uzyskać nową pożyczkę, gdy jest niespłacona pożyczka, jeśli istnieje korzystna historia kredytowa. Tworzą go banki i może zostać uszkodzony przez brak obowiązku dokonywania płatności. Aby temu zapobiec, ważne jest, aby obliczyć swoje możliwości i z góry złożyć wniosek o refinansowanie pożyczki. Często decyzja o takich operacjach jest szybka, co pomoże pozbyć się starego długu, nie psując reputacji pożyczkobiorcy. Musisz skontaktować się z kilkoma bankami, jeśli negocjacje z istniejącym nie powiodą się.

- Jeśli nie było możliwe uniknięcie opóźnienia w spłacie kredytu, możesz refinansować zobowiązania dłużne w ciągu 10-14 dni po upływie terminu spłaty. Dokładnie do czasu, gdy dane o naruszeniu prawa staną się znane wszystkim organizacjom kredytowym. Z niewielkim opóźnieniem łatwiej jest skontaktować się z innymi bankami, wcześniej badając ich warunki kredytowania.

- Jeżeli naruszenie zobowiązań dłużnych trwa dłużej niż dwa tygodnie, ale krócej niż trzy miesiące, procedura refinansowania będzie oczywiście nieco bardziej skomplikowana i wymagać będzie więcej dokumentów od kredytobiorcy. Warto jednak przejść, aby zmniejszyć ciężar zobowiązań finansowych.

We wszystkich sytuacjach dotyczących możliwości opóźnień w spłacie pożyczek nie należy unikać interakcji z instytucjami finansowymi, ponieważ z czasem sytuacja ta tylko pogarsza powstałą negatywną sytuację.

Tymczasem rynek bankowy jest szeroki. Zapewnia to dobre możliwości wyboru i zakupu produktów, które pomogą rozwiązać problemy, zorganizują wartość i zapewnią możliwość ubiegania się o pożyczki w dowolnym banku w przyszłości.