Działalność przedsiębiorcza w dowolnej branży ma na celu uzyskanie końcowego wyniku - zysku. W tym celu powstają różne formy zarządzania. W tym procesie organizacja rozwiązuje bieżące problemy i wdraża plany finansowe, w wyniku których dochodzi do podziału zysku w LLC między uczestników. Przedsiębiorstwo może być zorganizowane przez kilku założycieli. Wszyscy inwestorzy to osoby zainteresowane rozwojem biznesu, ale nie mogą być bezpośrednio zaangażowane w organizację. Założyciele przekazują pieniądze i majątek na użytek przedsiębiorstwa, za które otrzymują dywidendy. Ale inwestorzy są zainteresowani rozwiązywaniem najważniejszych problemów, takich jak sprzedaż firmy, jej rozwój itp.

Forma własności OOO

Pojęcie rodzaju własności lub formy własności oznacza prawne uzasadnienie połączenia podmiotu lub podmiotów gospodarczych z przedsiębiorstwem.

Do chwili obecnej istnieją takie podmioty gospodarcze, jak:

- partner

- zbiorowe;

- państwo;

- komunalny;

- prywatny.

Każda forma wyróżnia się specyfiką rejestrowania działalności przedsiębiorczej w strukturach państwowych, procedurą uzyskiwania zysków, zarządzania i stawek podatkowych.

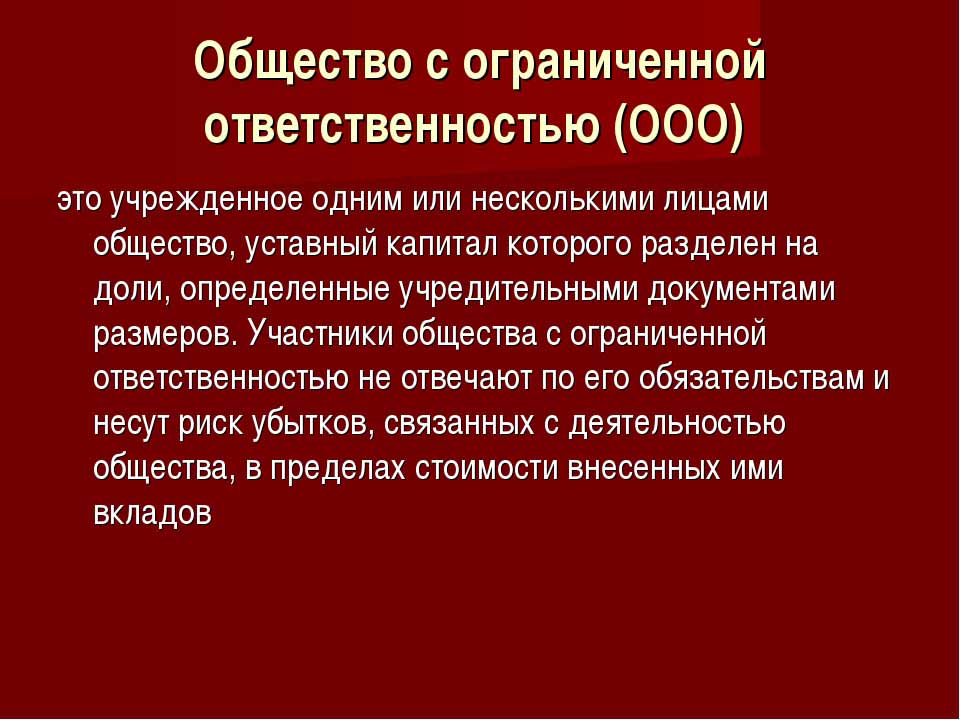

Spółka z ograniczoną odpowiedzialnością jest najprostszą formą działalności. Inwestorami mogą być osoby fizyczne i prawne. Ponadto kapitał zakładowy przedsiębiorstwa może być utworzony przez jedną osobę.

Warunki utworzenia spółki LLC

Firma jest zbiorową lub prywatną formą własności. Ten typ organizacji biznesowej jest szeroko rozpowszechniony w Federacji Rosyjskiej. Właścicielami obiektu mogą być obywatele kraju i nierezydenci, ale nie więcej niż 50 osób, również założycielem organizacji może być jedna osoba.

Rejestracja spółki oznacza obecność kapitału docelowego w wysokości ponad 10 tysięcy rubli, pieczęć przedsiębiorstwa, jego Kartę. Formularz zgłoszenia jest bardziej skomplikowany niż dla indywidualnego przedsiębiorcy.

Funkcje LLC

Cechą wyróżniającą jednostkę gospodarczą jest to, że jej założyciele ponoszą ryzyko tylko proporcjonalnie do liczby wkładów na kapitał zakładowy. Podział zysków LLC pomiędzy uczestników odbywa się zgodnie z ich udziałami w kapitale.

Dzisiaj społeczeństwo jest najprostszą formą własności dla działalności zbiorowej. Inwestorzy nie są zobowiązani do bezpośredniego wdrażania idei zarządzania. Zazwyczaj wszystkie sprawy są rozwiązywane przez osobę upoważnioną. Dyrektor generalny lub kierownik nie może być współpracownikiem, ale jest zaangażowany w prowadzenie działalności gospodarczej. Podejmowanie poważnych decyzji dotyczących rozwoju przedsiębiorstwa, sprzedaży jego obiektów i funduszy przekazywane jest walnemu zgromadzeniu założycieli.

Podział zysku w LLC między uczestników

Kapitał zakładowy przedsiębiorstwa jest głównym dokumentem określającym udziały każdego z założycieli w zysku netto, terminy spotkań i płatności dla deponentów. Składki na fundusz mogą obejmować gotówkę, ruchomości i nieruchomości, papiery wartościowe i inne aktywa. Środki trwałe i fundusze są potrzebne do zapewnienia wierzycielom gwarancji. Po otwarciu spółki z ograniczoną odpowiedzialnością jej uczestnicy tracą własność z tytułu wniesionego wkładu, ale jednocześnie nabywają prawo do otrzymania udziału w zysku netto z prowadzenia działalności gospodarczej.

Ograniczona odpowiedzialność firmy oznacza usunięcie wszystkich roszczeń wobec założycieli i ich majątku w przypadku bankructwa. Tracą tylko to, co zainwestowali jako kapitał zalążkowy.

Podział zysków LLC pomiędzy uczestników odbywa się przez okres 3, 6 i 12 miesięcy. Jest to główna różnica między tą formą własności a zapasem.

Otrzymanie procentu końcowego wyniku ekonomicznego poprzedza szereg procedur.

Środki trwałe przedsiębiorstwa, jego struktura

Statut spółki określa wielkość jej kapitału trwałego. Składa się z wkładów uczestników i dla każdego z nich ma swój własny współczynnik procentowy lub ułamek całkowitej zainwestowanej kwoty.

Na przykład w kategoriach pieniężnych kapitał stały Rus LLC wynosi 50 000 rubli. Jest czterech uczestników, z których każdy wniósł aktywa o innej wartości:

- pierwszy - 17 000 r .;

- drugi - 10 000 r .;

- trzeci - 11 000 s.;

- czwarty - 12 000 p.

W związku z powyższym podział zysku w LLC między uczestników zachodzi w ułamkach lub procentach całości. Na podstawie przykładu są to: 34, 20, 22 i 24%. W ten sposób każdy uczestnik otrzymuje procent kwoty zysku netto. Podczas spotkania założycieli można podjąć decyzję jedynie w sprawie wypłaty dywidendy nie z pełnej kwoty zysku netto, ale z jego odrębnej części.

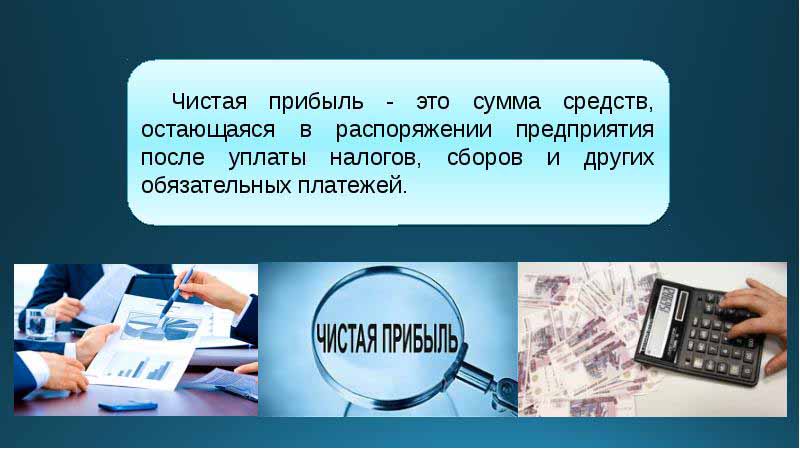

Do czego służy zysk netto w LLC?

Co kwartał założyciele przedsiębiorstwa mogą zwoływać spotkania, aby podejmować decyzje dotyczące dochodów z działalności przedsiębiorstwa - zysku netto. Zgodnie z definicją jest to kwota środków po wniesieniu wkładów do państwowych organów kontroli i podatków.

Zgodnie z wynikami okresu sprawozdawczego na spotkaniu założyciele podejmują szereg decyzji w kierunku wydatkowania środków z zysku. Aktywa te mogą być podzielone przez uczestników lub przeznaczone na rozwój biznesu.

Główne obszary transferów środków to:

- wprowadzanie innowacji w zakresie produkcji i rozwoju rodzaju działalności;

- odliczenia od funduszy przedsiębiorstwa, zakup budynków, budowli, transport, organizacja remontu nieruchomości itp.;

- kierowanie aktywów do rezerwy;

- odliczenia na kapitał docelowy;

- płatność programów społecznych;

- pokrycie strat z przeszłości;

- wypłata dywidendy;

- wypłata premii dla pracowników.

Spotkanie założycieli

Na początku przedsięwzięcia powinno się odbyć spotkanie założycieli. Określa wielkość głównego funduszu i udział każdego z jego uczestników. To pierwsze spotkanie jest podstawowe i wymaga obecności wszystkich uczestników. Podczas dyskusji na temat planów działalności LLC określa się również częstotliwość spotkań założycieli. W spotkaniu dominuje prezes wybrany spośród założycieli firmy.

Decyzje podjęte na spotkaniu uczestników LLC są koniecznie zapisywane w protokole. Karta określa częstotliwość spotkań. Zgodnie z ustawodawstwem Federacji Rosyjskiej spotkanie musi się odbyć dwa miesiące przed końcem roku sprawozdawczego lub do końca marca następnego roku. Za niedotrzymanie terminów określonych przez prawo firma może zostać ukarana grzywną. Uczestnicy LLC są informowani na piśmie o regularnym lub nadzwyczajnym spotkaniu 30 dni przed wydarzeniem.

Podział zysków w spółce LLC pomiędzy uczestników zgodnie z protokołem następuje po spotkaniu inwestorów rozważających kwestie związane z rozwojem przedsiębiorstwa i powstawaniem jego funduszy.

Kolejność spotkania

Ustawa federalna o spółkach z ograniczoną odpowiedzialnością ustanawia procedurę organizowania spotkań.

Tylko ci założyciele, którzy przeszli wstępną rejestrację, mogą brać udział w negocjacjach i podejmowaniu decyzji. Przedstawiciele założycieli mogą również zabierać głos na spotkaniu.

Po otwarciu spotkania odbywa się dyskusja na temat bieżących problemów. Wszystkie podjęte środki i decyzje są zapisywane w protokole, po upływie którego 72 godziny są przeznaczone na jego wykonanie.W dokumencie tym wskazano również decyzję dotyczącą sposobu i czasu wypłaty dywidendy z częstotliwością.

Po dekadzie po spotkaniu wszyscy uczestnicy spotkania otrzymują kopie protokołów. Decyzja jest podejmowana na podstawie wyników spotkania, dokument jest poświadczony przez kierownika organizacji.

Procedura podziału zysku w LLC

Ważnym punktem w wypłacie dywidend dla uczestników LLC jest proporcjonalność płatności, w zależności od udziałów w inwestycji początkowej.

Karta przedsiębiorstwa może zawierać inne metody obliczania płatności. Ale nieproporcjonalny podział zysków w spółce LLC między uczestnikami może pociągać za sobą grzywny od organów podatkowych. Artykuł 43 kodeksu podatkowego Federacji Rosyjskiej stanowi, że dochód obywateli będących inwestorami w kapitale zakładowym spółki musi być równy stosunkowi ich udziałów do łącznej kwoty kapitału. Z tego udziału w podziale zysku w LLC pomiędzy uczestników podatku dochodowego od osób fizycznych pobierany jest w sposób określony przez prawo.

Zysk przedsiębiorstwa jest dzielony w całości lub w części. Jest wypłacany tylko gotówką. Każdy z założycieli ma prawo żądać swojego udziału w zysku netto.

Częstotliwość podziału zysków i warunki płatności

To, jak często uczestnicy będą otrzymywać dywidendy ze swoich wkładów do kapitału docelowego przedsiębiorstwa, zależy od decyzji podjętych na pierwszym spotkaniu deponentów oraz od statusu podmiotu gospodarczego. Zazwyczaj udziały w zyskach z działalności przedsiębiorstwa są wypłacane kwartalnie, co pół roku lub na koniec roku kalendarzowego. Podział zysku w spółce LLC pomiędzy uczestnikami może odbywać się co miesiąc, pod warunkiem, że ten okres płatności jest określony w Karcie spółki.

Najwygodniejszy jest roczny podział zysków. Wynika to z faktu, że można zaplanować działania przedsiębiorstwa i nie zabraknie środków na realizację zadań. Płatności półroczne i kwartalne są mniej wygodne, ponieważ wymagają większej mobilności w zmianie kierunków działalności podmiotu gospodarczego.

Procedura podziału zysków w LLC między uczestników obejmuje wypłatę udziału inwestora nie później niż dwa miesiące po zatwierdzeniu decyzji o dokonaniu płatności. Okres ten może być jednak określony w Karcie przedsiębiorstwa jako krótszy lub dłuższy.

Kiedy dywidendy nie są wypłacane?

Istnieją ograniczenia w podziale zysku netto, które są związane z ograniczonymi rezerwami finansowymi przedsiębiorstwa.

Inwestorzy nie otrzymują udziału w zysku netto, jeżeli:

- nie w pełni uzupełnił kapitał docelowy;

- firma nie zamknęła wszystkich swoich zobowiązań podatkowych;

- Sytuacja finansowa LLC jest bliska bankructwa;

- jeżeli w przypadku dywidend spółka znajduje się na skraju bankructwa;

- jeżeli aktywa pod względem wartości są niższe niż wartość kapitału docelowego i rezerwowego w momencie podjęcia decyzji o podziale zysku na rzecz założycieli lub mogą się zmniejszyć po dokonaniu płatności.

Inwestor może otrzymać udział w zysku netto po upływie okresu rozliczeniowego przez trzy lata. Ponadto okres wypłaty dywidend jest odrębnie określony w Karcie przedsiębiorstwa w momencie tworzenia spółki z oo i może wynosić pięć lub więcej lat.

Jeżeli deponent nie zażądał udziału w zysku netto, jest on zwracany do bilansu przedsiębiorstwa jako zatrzymany.

Refleksja księgowa

Na koniec roku kalendarzowego, przed ustaleniem terminu spotkania, zyski zatrzymane są przypisywane do linii 1370 bilansu. Jeśli ta kwota jest wartością dodatnią, należy ją podzielić. W przypadku wskaźnika ujemnego wartość przyjmuje się w nawiasach i odnosi się do strat. Przy dzieleniu zysków w LLC między uczestników delegujących są one klasyfikowane jako rachunki aktywno-pasywne. Konto 84 - „Zyski zatrzymane”, odpowiada sobie nawzajem w saldzie debetowej i kredytowej. Każde z rachunków może mieć własne konto wewnętrzne. Konto 84 odpowiada 75 „Rozliczeniom z założycielami”.Z tego konta odliczane są środki na opodatkowanie i wypłatę dywidend dla deponentów.

Podział zysku w LLC między uczestników: przykład

Datą zapisów księgowych jest dzień podpisania protokołu na podstawie wyników spotkania. To koniecznie bierze pod uwagę księgowego przedsiębiorstwa.

Przykładem dystrybucji jest wspomniane wyżej przedsiębiorstwo Rus.

Data protokołu to 02/10/2018, co oznacza, że w tym czasie wydano również odpowiednie zapisy księgowe. Kwota zysku netto (zgodnie z decyzją założycieli), która podlega dystrybucji, wynosi 50 000 rubli.

Tak więc podział zysku w LLC między uczestników, zapisy księgowe:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6500;

- D 75 K 50: 43 500.

W zależności od liczby uczestników zysk netto dzieli się:

- pierwszy uczestnik - 34%, 14790 rubli;

- drugi - 20%, 8700 r .;

- trzeci - 22%, 9 570 s.;

- czwarty - 24%, 10440 pkt.

Firma jest zobowiązana do przestrzegania zasad i warunków płatności i spotkań określonych w ustawodawstwie rosyjskim, kierując się również Kartą spółki. Służby publiczne dokładnie monitorują proces dokonywania płatności podatkowych i terminy płatności.