Ostatnio większość konsumentów postrzega ubezpieczenie jako usługę narzuconą. Jednak banki na całym świecie nadal promują zarówno własne produkty ubezpieczeniowe, jak i należące do partnerów. Oczywiście teraz schematy znacznie się zmieniły. Zazwyczaj stosuje się je do prawnie słabych kredytobiorców, którzy uważają umowę ubezpieczenia za konieczną i zmuszeni są dokonać wyboru - wziąć to, co dają, lub w ogóle wyjść bez pieniędzy. Jak ubiegać się o zwolnienie z ubezpieczenia, każdy kredytobiorca powinien wiedzieć.

Istnieje jednak inny ważny czynnik, który zmusza ludzi do wyrażenia zgody na ubezpieczenie. Faktem jest, że warunki kredytowe banku są często tworzone, tak że produkty z ubezpieczeniem wydawały się klientowi bardziej opłacalne przy stopie procentowej, czasie trwania pożyczki i kwocie. Pożyczkobiorca uważa, że nie stracił, ale w rzeczywistości całkowita kwota pieniędzy bankowych, wraz z odsetkami i ubezpieczeniem, jest większa niż zadłużenia z wyższymi odsetkami, ale bez ubezpieczenia, co jest typowym bardzo skutecznym ruchem marketingowym. Musimy dowiedzieć się, czy można odmówić ubezpieczenia po uzyskaniu pożyczki, a jeśli tak, to w jaki sposób.

Prawo ubezpieczeniowe

Niedawno, kiedy wystawiał pożyczkę i podpisywał wniosek o ubezpieczenie, nikt nie mógł się wycofać. Kolejne odwołania do banku i odpowiednich firm zostały oznaczone kategoryczną odmową: ponieważ wniosek podpisał sam kredytobiorca, jego działanie było celowe i dobrowolne. Taki problem został rozwiązany w sądzie, ale tylko wtedy, gdy dana osoba może udowodnić fakt nałożenia usługi.

Jedynie niewielka liczba instytucji finansowych w drodze wyjątku umożliwiła zrzeczenie się ubezpieczenia bankowego i zwrot pieniędzy w ciągu kilku dni.

1 czerwca 2016 r. Bank Rosji, który reguluje również rynek ubezpieczeń, ogłosił, że obywatele, którzy kupili polisę, mogą ją zwrócić i odebrać zapłacone pieniądze. W tym celu wprowadzono tak zwany okres chłodzenia (pięć dni). W tym czasie klient może zmienić zdanie i skontaktować się z ubezpieczycielem, który jest zobowiązany do zwrotu mu pieniędzy. Zwrot ubezpieczenia jest przeprowadzany bardzo szybko, pieniądze są przekazywane wnioskodawcy w ciągu dziesięciu dni.

Oprócz odmowy ubezpieczenia nowe prawo pozwala klientom nie zgadzać się z różnymi dodatkowymi usługami narzucanymi przez odpowiednie organizacje. Jednak w tym przypadku ryzyko instytucji finansowej znacznie wzrasta. Dlatego banki podnoszą stopy procentowe lub zastrzegają sobie prawo do ich zmiany w przypadku odmowy klienta. I taka ścieżka jest określona w umowie pożyczki. To często powstrzymuje kredytobiorców przed podjęciem działań. Jeśli klient nie zgadza się na wykupienie ubezpieczenia, banki niechętnie zwracają mu pieniądze. Jest to jednak nadal realne, nawet jeśli całemu procesowi towarzyszy długa debata z instytucją finansową.

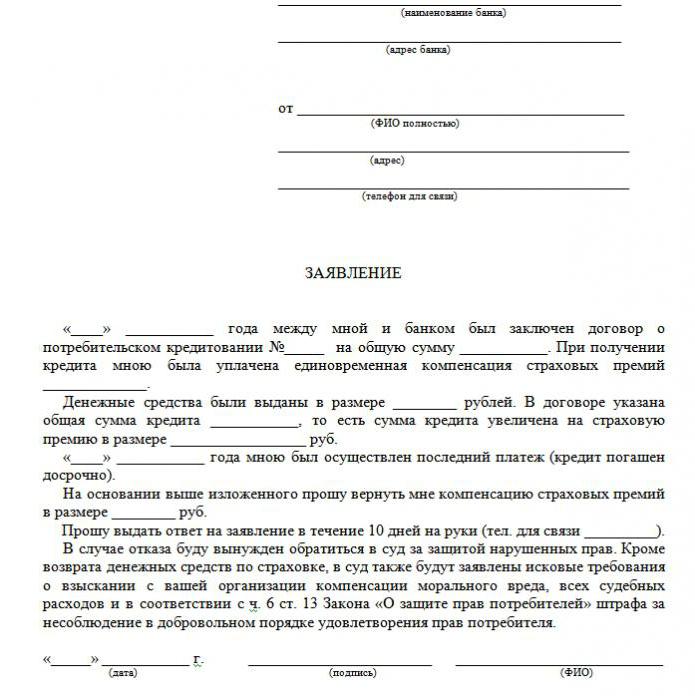

Próbka odmowy ubezpieczenia kredytu została przedstawiona w artykule.

Jakie rodzaje ubezpieczeń są zwracane?

W dziedzinie pożyczek istnieją zarówno dobrowolne, jak i obowiązkowe rodzaje usług ubezpieczeniowych, które obejmują polisy takie jak:

- Ubezpieczenie nieruchomości, istotne dla pożyczki zabezpieczonej nieruchomościami, hipoteki, w których zabezpieczenie powinno być chronione.

- CASCO, gdy przy zaciągnięciu kredytu samochodowego bank zobowiązuje klienta do ubezpieczenia zakupionego samochodu - transport jako zastaw zapewnia bankowi ochronę finansową. Jak więc odmówić ubezpieczenia po otrzymaniu pożyczki? O tym dalej.

Wszystkie inne rodzaje usług towarzyszące zawarciu umowy pożyczki są dobrowolne.

Ubezpieczenie można zwrócić w przypadku gotówki, pożyczek towarowych, kart kredytowych itp., Którym towarzyszą:

- ubezpieczenie na życie klienta;

- ubezpieczenie tytułu;

- polityka w przypadku redukcji w pracy;

- ochrona przed ryzykiem finansowym;

- ubezpieczenie majątku kredytobiorcy.

Ubezpieczenie jest w każdym przypadku legalne, ponieważ stanowi dodatkową usługę oferowaną klientowi po zawarciu umowy pożyczki. Jeśli nie znajduje się na liście obligatoryjnych, pożyczkobiorca może legalnie odmówić. To prawda, że taki wybór doprowadzi do negatywnej decyzji w sprawie emisji pieniędzy. Kiedy bank oferuje ubezpieczenie, prawo w żaden sposób nie jest naruszane.

Czy mogę odmówić ubezpieczenia?

Możesz złożyć wniosek o anulowanie ubezpieczenia, ale nie jest to łatwe. Ze względu na swoje prawo do tej akcji niektórzy kredytobiorcy pozywają nawet wierzycieli, ale ta opcja nie jest odpowiednia dla wszystkich, a prawdopodobieństwo przegranej nie jest anulowane, ponieważ pracownicy banku mogą łatwo odwrócić sytuację na swoją korzyść. Jednocześnie klient może zapytać pożyczkodawcę, czy możliwe jest napisanie wniosku o odmowę ubezpieczenia pożyczki kilka miesięcy po zakończeniu umowy i terminowych płatności. Ale podobną procedurę można wdrożyć tylko wtedy, gdy zostanie zaciągnięta prosta pożyczka konsumpcyjna.

Subtelności w ustawie o okresie chłodzenia

Najnowsze prawo nie wpływa na układy zbiorowe. Jest ważny tylko w przypadku zawarcia umowy osoby fizycznej i firmy ubezpieczeniowej. Dlatego banki często sprzedają dodatkowe usługi w ramach układu zbiorowego (w rzeczywistości bank działa jako ubezpieczyciel), a zwrot ubezpieczenia w okresie chłodzenia staje się niemożliwy.

Niedrogie zwolnienia

Wiele osób uważa, że ubezpieczenie jest obowiązkową procedurą przy udzielaniu pożyczki. Jednak prawo rosyjskie potwierdza dobrowolny charakter umowy ubezpieczenia. Problem polega na tym, że instytucja finansowa może odmówić pożyczki nawet bez podania przyczyny.

Najczęściej klienci otrzymują następującą alternatywę:

- Program niskich stóp procentowych z obowiązkowym ubezpieczeniem.

- Wyższe odsetki i brak ubezpieczenia.

Wielu obawia się, że opcja nr 2 jest nieopłacalna. Dlatego sami zgadzają się na dodatkowe usługi, które są dla nich niepotrzebne. Ale często zdarza się, że wyższe stopy procentowe są tańsze niż płatności w ramach polisy ubezpieczeniowej, która może wynosić do 30% całkowitej kwoty.

Jeśli klient wybrał pierwszą ścieżkę, ma prawo do uzyskania pożyczki, a następnie legalnie wystawić odmowę ubezpieczenia (przykładowy wniosek poniżej). Po zatwierdzeniu wniosku przez bank i podpisaniu umowy pożyczkobiorca może uznać płatność za usługi dodatkowe za nieuzasadnione i anulować.

Sposoby

Istnieją dwa sposoby odrzucenia polisy ubezpieczeniowej:

- kontaktując się z bankiem na pisemny wniosek;

- przez sąd.

Można również wydać odmowę, jeśli w ciągu sześciu miesięcy pożyczka była spłacana regularnie. Wymaga to następujących działań:

Można również wydać odmowę, jeśli w ciągu sześciu miesięcy pożyczka była spłacana regularnie. Wymaga to następujących działań:

- Skontaktuj się z działem kredytowym banku.

- Przygotuj pisemny wniosek o wypowiedzenie umowy ubezpieczenia.

- Poczekaj na odpowiedź banku.

W wielu przypadkach instytucje finansowe pozytywnie reagują na takie żądania klientów, jeśli przez cały czas nie występują opóźnienia w płatnościach i nie ma zdarzeń ubezpieczeniowych. Następnie bank przelicza stopy procentowe i podwyższa je, aby zrekompensować ryzyko.

Instytucja finansowa może dokonać ponownej kalkulacji tylko pod warunkiem, że jest to przewidziane w umowie. W przeciwnym razie klient odrzuci jego prośbę.

Dokumenty do sądu

Jeśli bank nie poszedł w kierunku pożyczkobiorcy, można odmówić ubezpieczenia kredytu przez sąd. Aby złożyć pozew, potrzebne są następujące dokumenty:

- umowa pożyczki;

- polisa ubezpieczeniowa;

- odmowa bankowa na piśmie.

Należy przedstawić dowód na nałożenie usług ubezpieczeniowych, dlatego lepiej jest, aby wszystkie rozmowy z pracownikami banku były rejestrowane na rejestratorze.Aby zwiększyć swoje szanse na wygraną, zaleca się skorzystanie z pomocy profesjonalnego prawnika, jeśli klient nie jest kompetentny w zakresie szczegółów prawnych.

Szanse na wygraną w sądzie są dość wysokie: wystarczy udowodnić, że polisa ubezpieczeniowa została narzucona przez bank przez oszustwo (na przykład włączenie do miesięcznej raty bez ostrzeżenia). Jeśli program o niskim oprocentowaniu i ubezpieczeniu zostanie wybrany dobrowolnie, odmowa będzie o wiele trudniejsza.

Funkcje zwrotu składek ubezpieczeniowych

Nowe przepisy przewidują, że anulowanie ubezpieczenia kredytu w okresie chłodzenia gwarantuje zwrot pieniędzy wydanych na zakup polisy ubezpieczeniowej przez bank w ciągu dziesięciu dni.

Możliwe jest również spełnienie żądania klienta w przypadku braku ubezpieczenia w okresie chłodzenia. Ponieważ polisa nie zawsze jest skuteczna natychmiast po podpisaniu umowy, zwracane środki mogą być pełne i częściowe. Jeśli umowa ubezpieczenia jeszcze nie weszła w życie, kwota składki jest zwracana w całości. W przeciwnym razie kwota za upływający czas jest odejmowana od funduszy, a firma ma do tego pełne prawo, odkąd usługa była świadczona.

Cechy zwrotu ubezpieczenia po okresie chłodzenia z niespłaconą pożyczką

Jeśli okres chłodzenia już minął, projekt usługi nie podlega nowym przepisom. Nie trzeba się spieszyć, aby złożyć pozew o odmowę ubezpieczenia (wiele aplikacji pobiera próbkę aplikacji przez Internet). Lepiej spróbuj skontaktować się ze swoim bankiem. Wiele organizacji jest teraz bardzo lojalnych wobec klientów i daje im możliwość odmowy świadczenia dodatkowych usług nawet później niż pięć dni później. Tak działają 24 banki VTB (na podstawie umów zawartych przed 1 lutego 2017 r.), Home Credit, Sberbank (30 dni).

Jeśli wyślesz roszczenie do organizacji, prawie do niego dojdzie odmowa, uzasadniona faktem, że sam klient podpisał wniosek. W takim przypadku pewny siebie kredytobiorca może udać się tylko do sądu i lepiej zrobić to za pośrednictwem prawników, którzy mogą zasugerować pewne luki. Jednak w rzeczywistości bardzo trudno jest zwrócić pieniądze, ponieważ osoba sama zgodziła się na usługę, a nawet za nią zapłaciła.

Wcześniejsza spłata i zwrot ubezpieczenia

Czy można zwrócić ubezpieczenie, jeśli pożyczka zostanie spłacona przed terminem? Ponieważ polisa jest sporządzana na okres spłaty kredytu, osoba, która spłaciła ją całkowicie przed terminem, ma prawo do otrzymania części opłaty za usługę ubezpieczeniową. Jeśli pożyczka została zaciągnięta na dwa lata, a na ubezpieczenie zapłacono 60 000 rubli, to w przypadku spłaty w ciągu roku ma ona zwrócić 30 000 rubli. Zasadniczo kwestia ta powinna zostać skierowana do banku.

Wniosek o zwrot składany jest albo w momencie składania wniosku o wcześniejszą spłatę, albo bezpośrednio po zamknięciu pożyczki. Aby rozwiązać ten problem, bank może wysłać klienta bezpośrednio do firmy ubezpieczeniowej. Tam może poprosić o przykładowy wniosek o odmowę ubezpieczenia.

Działać samodzielnie lub skontaktować się z prawnikiem?

Jeśli zwrócisz ubezpieczenie w ciągu pięciu dni określonych przez prawo, nie będziesz potrzebować pomocy prawnika. Ale po tym okresie proces stanie się skomplikowany, aw niektórych przypadkach niemożliwy. Jeśli bank odmówi, nadal warto szukać wykwalifikowanej pomocy prawnej, ponieważ specjalista będzie w tej sprawie bardziej kompetentny.

Aby uniknąć takich opóźnień i nieplanowanych kosztów ukrytego ubezpieczenia, musisz dokładnie przestudiować każdą klauzulę umowy pożyczki, ponieważ niektóre banki mogą ponosić składki ubezpieczeniowe. Dlatego warto poświęcić czas na studiowanie umowy, aby uniknąć problemów finansowych i sporów sądowych.

W takim przypadku przykładowy wniosek o anulowanie ubezpieczenia kredytu nie jest potrzebny.

Czy myślisz dzisiaj o tym, jak uzyskać legalną pożyczkę?

Czy myślisz o założeniu własnego biznesu?

Czy masz jakieś długi? Czy chcesz uiścić opłaty szkolne?

Czy potrzebujesz pilnej pożyczki na opłacenie rachunków?

To twoja szansa na spełnienie twoich pragnień. Pomożemy Ci we wszystkich rodzajach pożyczek.

Pożyczki, kredyty biznesowe i studenckie?

Udzielamy wszelkiego rodzaju pożyczek prywatnych

Pożyczka z oprocentowaniem 2%, aby uzyskać więcej informacji

Skontaktuj się z nami przez e-mail {fhacyberservics@gmail.com}

INFORMACJE O POZYCJACH:

Kwota pożyczki:

Nazwa pożyczkobiorcy:

Dane kontaktowe kredytobiorcy:

Ty i państwo:

Miasto:

Narodowość:

Finansowanie pożyczki:

Czas trwania pożyczki:

Stan cywilny:

Łatka:

Płeć:

Miesięczny dochód:

E-mail: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Pan Tony Rock

Konsultant generalny

Siły Zbrojne Federacji Rosyjskiej przypomniały bankom, że powinny zwrócić pieniądze pożyczkobiorcom, którzy odmówili ubezpieczenia

Obywatel przy zawarciu umowy pożyczki ogłosił swój udział w programie dobrowolnego ubezpieczenia zbiorowego na wypadek utraty pracy, wypadków i chorób pożyczkobiorców. Pięć dni później pożyczkobiorca odmówił ubezpieczenia i zażądał zwrotu pieniędzy wpłaconych do banku na ubezpieczenie. Bank nie zwrócił pieniędzy - w dokumentach strony zgodziły się, że odmowa ubezpieczenia jest możliwa, ale zapłata za nią nie podlega zwrotowi.

Biorąc pod uwagę ten spór, Sąd Najwyższy przypomniał, że wszystkie umowy ubezpieczenia dobrowolnego z osobami fizycznymi od 2 marca 2016 r. Muszą być zgodne z wymogami Banku Centralnego Federacji Rosyjskiej oraz warunkami i procedurą realizacji niektórych rodzajów ubezpieczenia dobrowolnego. W tym czasie wymogi te przewidywały zwrot składki ubezpieczeniowej na wypadek, gdyby ubezpieczony odmówił ubezpieczenia w ciągu pięciu dni roboczych od daty zawarcia umowy ubezpieczenia (obecnie okres ten został przedłużony do 14 dni kalendarzowych).

Ponadto Siły Zbrojne Federacji Rosyjskiej zaprzeczyły kolejnemu argumentowi na korzyść kredytobiorcy: sądy niższej instancji zauważyły, że ponieważ umowa ubezpieczenia jest zbiorowa, prawa kredytobiorcy jako konsumenta nie są naruszane. A bank działał jako ubezpieczyciel w tej umowie - zawarł umowę ubezpieczenia na rzecz obywateli, którzy przystąpili do programu ubezpieczenia. A jeśli tak, to wymagania CBR nie mają zastosowania, ponieważ dotyczą tylko osób fizycznych. Jednak Sąd Najwyższy zauważył, że skoro interesy majątkowe pożyczkobiorcy były ubezpieczone, oznacza to, że jest on ubezpieczony.

Dokument: Określenie sił zbrojnych Federacji Rosyjskiej z dnia 31 października 2017 r. N 49-KG17-24

Co robią ludzie?