Zestawienie zmian w kapitale własnym jest obowiązkowym dokumentem sprawozdawczym finansowym, który odzwierciedla przepływ kapitału własnego, a także zawiera informacje o kwocie zatrzymanego zysku (straty) i udziale spółki. Właściciele małych firm z prawem do nieprzeprowadzania audytu i podmioty non-profit mogą nie sporządzać tego raportu i wyłączać go ze sprawozdań finansowych.

Skład i struktura raportu

Dokument jest podzielony na 3 części, z których każda ma formę tabelaryczną. Pomimo tego, że istnieją ustalone formy przygotowywania próbek raportowanie, przedsiębiorstwo może samodzielnie edytować dokument w celu uzyskania pożądanego widoku. Niemniej jednak powinien konsekwentnie wskazywać informacje w sekcjach:

- I - „Przepływ kapitału”.

- II - „Korekty wynikające ze zmian zasad rachunkowości i poprawek błędów”.

- III - „Aktywa netto”.

Treść zestawienia zmian w kapitale własnym w pełni odzwierciedla zdarzenia zachodzące ze źródeł własnych spółki. Pierwszy rozdział poświęcony jest strukturze kapitału i prowadzonym z nim operacjom. Drugi składa się z co najmniej trzech, a jeśli konieczne jest odzwierciedlenie zmian w innych pozycjach kapitałowych, to więcej części. Trzecia sekcja zawiera informacje o wartościach na koniec i na początku okresu aktywów netto. Raport o zmianach w kapitale (formularz 3) powinien być opracowany na podstawie danych za 3 lata: raportowanie i dwa lata przed nim.

Zgłoś wymagania dotyczące treści

Raport o zmianach kapitału (formularz 3) musi być sporządzony zgodnie z wymogami Ministerstwa Finansów RF. Zawartość wskazuje:

- wartości zysku i straty netto;

- każda pozycja zysku / straty, przychodu / kosztu w wartościach pieniężnych i ich kwota;

- wpływ kumulacji zmian zasad (polityki) rachunkowości i korekty błędów rozpatrywanych zgodnie z MSSF;

- operacje związane z kapitałem;

- zmiany kapitału zapasowego i rezerwowego, a także stan i wartość akcji przedsiębiorstwa.

Dane należy przedstawić w samym raporcie lub w załączniku do niego. Z zastrzeżeniem zasad rachunkowości i rachunkowości finansowej, nie jest trudno wypełnić formularz 3 „Raport o zmianach kapitału”, którego przykładową formę można znaleźć w zaleceniach Ministerstwa Finansów RF dotyczących sporządzania obowiązkowych sprawozdań finansowych.

Opis pierwszej części raportu

Sekcja I trzeciego formularza zawiera informacje o wszystkich zmianach elementów kapitału własnego spółki w analizowanym okresie. Obejmuje: autoryzowany, dodatkowy, kapitał zapasowy, a także dane dotyczące zyski zatrzymane (niepokryta strata), odkupił akcje od właścicieli przedsiębiorstwa.

W każdej części należy wskazać odpowiednie wskaźniki, które można porównać z danymi z ostatnich lat. Jeśli firma się nie zmieniła polityka rachunkowości wówczas wartości będą zbieżne z wartościami odnotowanymi w raportach z ostatnich 2 lat. W przypadku zmian konieczne jest dokonanie korekt danych i wskazanie przyczyn rozbieżności w nocie wyjaśniającej do raportu.

Kapitał zakładowy: zasady wypełniania kolumn

Kapitał zakładowy przedsiębiorstwa powstaje podczas tworzenia osoby prawnej poprzez wkłady założycieli. Podczas działalności finansowej spółki wielkość aktywów może ulec zmianie, co należy udokumentować.

Zestawienie zmian w kapitale rozpoczyna się od pierwszej części „kapitału autoryzowanego” w sekcji I. Dane niezbędne do wypełnienia znajdują się na rachunku 80, który jest otwarty do księgowania środków w kapitale zakładowym. W kolumnie wskaż:

- saldo kapitału zakładowego na dzień 31.12. rok sprawozdawczy i dwa poprzednie lata;

- Kwoty, o które zmniejszono lub podwyższono kapitał w ciągu jednego roku.

Obroty kredytowe na rachunku 80 wskazują w odpowiednim wierszu raportu - podwyższenie kapitału. Jeżeli na rachunku kapitału docelowego występują zwroty debetowe, wypełnij kolumnę wyjaśniającą przyczyny jego obniżenia. Wzrost lub spadek liczby akcji i ich liczby wartość nominalna a także reorganizacja przedsiębiorstwa.

Akcje własne i odkupione

Dane do tego artykułu raportu znajdują się w bilansie (sekcja III). Wartość liczbowa akcji posiadanych i odkupianych od akcjonariuszy jest uwzględniana i odejmowana od kapitału własnego. Z tego powodu zaleca się wskazanie ilości w nawiasach w formularzach 1 i 3.

Akcje odkupione w celu dalszej odsprzedaży pod względem wartości znajdują odzwierciedlenie na rachunku. 81. Kwota jest faktycznym kosztem nabycia. W przypadku wycofania akcji z obrotu kwota kapitału docelowego jest zmniejszana o kwotę ich wartości. Różnica między ceną sprzedaży a wartością nominalną jest przypisywana do innych przychodów / kosztów przedsiębiorstwa.

Odbicie kapitału dodatkowego i rezerwowego w raporcie

Rozliczane są środki pieniężne w postaci dodatkowego wpłaconego kapitału wynik 83. Główną cechą wypełnienia kolumny „Kapitał dodatkowy” jest odzwierciedlenie wskaźników wpływających na jej ogólną wartość. Ponadto okres sprawozdawczy pochodzi z okresu sprawozdawczego z 31.12 roku poprzedniego do 1.01 roku sprawozdawczego. Procedura ta została ustanowiona ze względu na zasady przeszacowania środków trwałych: dane otrzymane 1.01 nowego roku muszą być wskazane 31.12. z poprzedniego roku. Na przykład po przeszacowaniu na 01.01.16. W przypadku raportu zostanie wskazana data 31.12.15.

Wskaźnik jest określany na podstawie danych dotyczących obrotu pożyczką podczas interakcji z rachunkami:

- rozliczanie środków pieniężnych i rozliczeń przy tworzeniu dodatniej różnicy kursowej;

- rozliczanie wyników finansowych (konto 91) w tworzeniu ujemnych różnic kursowych;

- 75 od kwoty wkładu założycieli do majątku przedsiębiorstwa.

Rezerwy księgowe są na koncie. 82. Dokument wskazuje dane dotyczące kwoty odliczeń w sprawozdaniach i dwóch poprzednich okresach. Kapitał rezerwowy tworzony jest z zysków zatrzymanych w celu spłaty wydatków w przypadkach, w których nie można ich wypłacić z dochodu netto.

Zyski zatrzymane i niepokryta strata

Aby odzwierciedlić dane dotyczące kwoty zysków (strat) zatrzymanych, użyj okresu, który wpływa na całkowitą wartość. Jeśli chodzi o wskaźnik dodatkowego kapitału, rozważanym okresem jest okres od 31 grudnia roku poprzedzającego rok sprawozdawczy do 1,01. rok sprawozdawczy.

Wskaźniki tworzące zysk (stratę) obejmują:

- aktywa pieniężne zysku (straty) netto;

- Proces przeszacowania systemu operacyjnego;

- wydatki i dochody wpływające na zmianę wysokości kapitału;

- kwota dywidendy;

- proces reorganizacji osoby prawnej.

Charakterystyka wartości niektórych wierszy raportu

Przychody i koszty bezpośrednio związane ze wzrostem (obniżeniem) kapitału nie uwzględniają wyniku finansowego spółki. W przypadku dochodu ich wartość przypisywana jest do wiersza 3213 (3313), aw przypadku wydatków do wiersza 3223 (3323) zestawienia zmian w kapitale własnym.

Wartości linii obniżenia kapitału podano w nawiasach, ponieważ wartości zmieniają kapitał w dół. Wiersz 3227 (3327) zawiera informacje o kwocie zysku, który został podzielony między założycieli.

Po pomyślnym wprowadzeniu danych z pierwszej sekcji do dokumentu konieczne jest obliczenie sumy wszystkich wartości. Należy pamiętać, że wartość w nawiasach należy odjąć od wyniku. Łączne wartości powinny pokrywać się z danymi wskazanymi w bilansie (sekcja III).

Wypełnienie sekcji I zestawienia zmian w kapitale własnym

Każdy z wypełnionych artykułów w sekcji ma swój własny kod. Rozważ przykład wypełnienia pierwszej części bez określenia kwot, biorąc pod uwagę rok sprawozdawczy 2015. Najpierw dane są pogrupowane w podsekcje:

- kod 3100 „Wysokość kapitału na dzień 31.12.13”;

- kod 3200 „Wielkość kapitału na dzień 31 grudnia 2014 r.”;

- kod 3300 „Wysokość kapitału na dzień 31.12.15.”

Każdy z nich (oprócz 3100) zawiera następujące informacje:

1. Kod 3210, 3310 „Podwyższenie kapitału łącznie”, w tym:

- 3211, 3311 „Zysk netto”;

- 3212, 3312 „Aktualizacja wartości środków trwałych i wartości niematerialnych”;

- 3213, 3313 „Przychody bezpośrednio związane z podwyższeniem kapitału”;

- 3214, 3314 „Dodatkowa emisja akcji”;

- 3215, 3315 „Wzrost wartości nominalnej akcji”;

- 3216, 3316 „Reorganizacja jur. twarze ”.

2. Kod 3220, 3320 „Zmniejszenie kapitału”, w tym:

- 3221, 3321 „Strata”;

- 3222, 3322 „Aktualizacja wartości środków trwałych i wartości niematerialnych”;

- 3223, 3323 „Wydatki bezpośrednio związane z obniżeniem kapitału”;

- 3224, 3324 „Spadek wartości nominalnej akcji”;

- 3225, 3325 „Zmniejszenie liczby akcji”;

- 3226, 3326 „Reorganizacja jur. twarze ”;

- 3227, 3327 Dywidendy.

3. Kod 3230, 3330 „Dodatkowy kapitał wpłacony”.

4. Kod 3240, 3340 „Kapitał rezerwowy”.

Tabela pokazuje informacje bez kolumny o nazwie artykułu: używany jest tylko kod. Podczas raportowania musisz wypełnić wszystkie 8 kolumn.

| Kod | Kapitał zakładowy | Akcje własne odkupione od właścicieli | Dodatkowy wpłacony kapitał | Kapitał rezerwowy | Zyski zatrzymane (straty) | Razem |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Informacje (Ct.) 84 liczyć 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Informacje (Ct.) 83 | - | ||

| 3214 | Informacje (Ct.) 80 liczyć 75 | Informacje (Ct.) 81 w korespondencji ze sc. 75, 91 | Informacje (Ct.) 83 w korespondencji ze sc. 19, 75 | - | - | |

| 3215 | Informacje (Ct.) 80 liczyć 75 | Informacje (Ct.) 83 w korespondencji ze sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Informacje (Dt) 84 liczyć 99. Wartość w „()” | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Informacje (Dt) 80 liczyć 75. Wartość w „()” | Informacje (Dt) 83 liczyć 75, wartość jest w „()”. Lub o (Ct.) 83 w korespondencji ze sc. 80 | - | () | ||

| 3225 | Informacje (Dt) 80 liczyć 81, wartość w „()” | Całkowity obrót na koncie. 81 (jeśli kwota About (Dt) ›ilość About (Kt), to wartość w„ () ”) | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Informacje (Dt) 84 liczyć 75, 70, wartość w „()” | () |

| 3230 | - | - | Informacje (Dt) 83 w korespondencji ze sc. 84 | Informacje (Ct.) 82 liczyć 83 | Informacje (Ct.) 84 liczyć 83 | - |

| 3240 | - | - | - | - |

W nawiasach podano wartości, które są odejmowane podczas obliczeń, a myślnik oznacza pustą kolumnę. Tabela pokazuje przykład wypełniania bez określania ilości danych w pierwszej części zestawienia zmian w kapitale własnym.

Wiersze podgrupy 3300 są wypełniane w taki sam sposób jak 3200. Po wypełnieniu każdej kolumny wyświetlana jest końcowa wartość, która jest wskazana w wierszach podgrup 3210 i 3220, a następnie w ogólnej charakterystyce kapitału na dany rok (wiersz 3100, 3200). Aby określić wartość kolumny „Suma”, musisz dodać wszystkie dane z każdej kolumny z rzędu.

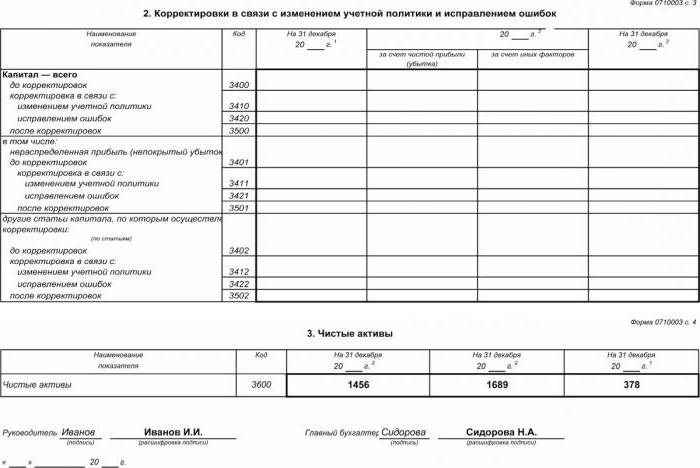

Sekcja II - Korekta i korekta błędów

Podobnie jak w pierwszej części, dane wskazują okres sprawozdawczy i dwa lata przed nim. Opracowanie zestawienia zmian w kapitale własnym przy użyciu tego dokumentu jest obowiązkowe tylko w przypadkach, gdy w okresie sprawozdawczym wprowadzono zmiany do zasad rachunkowości przedsiębiorstwa lub poważne błędy poprzednich lat.

Raport jest sporządzany w formie tabeli wskazującej nazwy wskaźników, ich kody i wartości dla 3 rozważanych okresów. Dokument jest kompilowany przy użyciu algorytmu:

- Podaj kwotę kapitału przed korektą w wierszu 3400.

- W wierszu 3410 odzwierciedlają wartości korekty wynikające ze zmian zasad rachunkowości przedsiębiorstwa.

- W wierszu 3420 odzwierciedl wartość dostosowania ze względu na poprawki błędów.

- W niezbędnym wierszu 3401–3502 szczegółowo podaj przyczynę korekty pozycji kapitałowej.

Drugi i trzeci punkt algorytmu są przeprowadzane w zależności od niezbędnych działań: korekty dokonuje się z powodu korekty błędów lub zmian zasad rachunkowości organizacji.

Zestawienie zmian w kapitale własnym: sekcja III

Formularz trzeciej części raportu zawiera informacje o aktywach netto przedsiębiorstw za 3 analizowane okresy. Aktywa netto to suma wartości aktywów trwałych i obrotowych zabezpieczonych kapitałem własnym. Wartość aktywów netto AO i LLC oblicza się zgodnie z porządkiem Ministerstwa Finansów RF.

Rachunkowość jest głównym źródłem danych do obliczania aktywów netto. Wartości do obliczeń są pobierane z bilansu (formularz 1). Formuła aktywów netto to: Ch.a. = A - Informacje - Z, gdzie:

- A - aktywa brane pod uwagę (aktywa obrotowe i długoterminowe, sekcja I-II bilansu);

- Informacje - kwota zobowiązań przyjętych do obliczeń (z wyłączeniem odroczonego dochodu bezpłatnego lub w formie pomocy państwa);

- З - zadłużenie akcjonariuszy w wysokości wkładu do kapitału docelowego.

AO lub LLC jest niezwykle ważne, aby monitorować wskaźnik aktywów netto: zawsze będzie on równy lub wyższy od kapitału docelowego.Jeśli warunek nie jest spełniony, konieczne jest podjęcie środków w celu jego spełnienia: zmniejszenie kwoty funduszy własnych wniesionych przez założycieli.

Generowanie zestawienia zmian w kapitale własnym w 2016 r

W odniesieniu do 2016 r. Nie dokonano żadnych korekt w zakresie sporządzania sprawozdania finansowego. Formularz nr 3 nadal składa się z czterech części: tytułu i trzech części.

Tytuł powinien zawierać podstawowe informacje o firmie:

- imię;

- OKPO, TIN;

- prawny typ organizacji, kod OKOPF;

- OKVED;

- rok sprawozdawczy i data wypełnienia dokumentów;

- forma własności i kod OKFS;

- Wskazanie kodu zaokrąglania dla kwot do tysięcy rubli (384) lub milionów (385).

Większość strony tytułowej jest sporządzona, podobnie jak inne formularze sprawozdawcze.

Dane należy podawać kolejno dla każdego roku (od trzeciego do roku sprawozdawczego), wartości ujemne należy ująć w nawiasy. Wypełnij puste pola myślnikiem. Ostatnim terminem składania rocznego sprawozdania za 2015 r. Jest data 31.03.16.

Analiza finansowa zestawienia zmian w kapitale własnym

Analiza jakościowa rocznego raportowania, w szczególności formularza 3, pozwala ocenić dynamikę rozwoju przedsiębiorstwa i opracować dalsze cele działalności finansowej. Wyniki systematyzacji danych mogą wskazywać na najbliższą przyszłość organizacji: bankructwo lub wzrost zysku. Biorąc pod uwagę wskaźniki raportu o zmianach w kapitale, specjalista jest w stanie podkreślić mocne i słabe strony, zapewniając tym samym kierownictwu możliwość regulowania własnej polityki biznesowej na korzystnych warunkach.

Charakter analizy raportowania zależy od celu, którym może być po prostu monitorowanie danych lub określenie płynności, wiarygodności kredytowej, wypłacalności i innych wskaźników efektywności przedsiębiorstwa. Do obliczeń przy użyciu odpowiednich współczynników.

Głównymi wskaźnikami przepływu kapitału firmy są współczynnik dochodu i dysponowania środkami, które są określone wzorami: Kn = П ÷ Сc.g., Kw = V ÷ Cng. Współczynnik dochodu obliczany jest jako stosunek kwoty kapitału otrzymanego do salda na koniec roku, a współczynnik zbycia - jako kwota sprzedanych środków do salda na początku roku. Jeżeli wskaźnik dochodu przekracza wartość współczynnika zbycia, wówczas kapitał własny przedsiębiorstwa jest wzbogacany. Zasada ta obowiązuje również w przeciwnym kierunku.

Zestawienie zmian w kapitale własnym jest zawarte w ustawowych sprawozdaniach finansowych, które składają się z czterech form. Wpisów dokonuje się wyłącznie na podstawie danych księgowych. Większość informacji przekazywana jest z bilansu. Po obliczeniu całkowitych kwot formularza 3 należy sprawdzić ich zbieżność z danymi formularza 1.