Å betale bonus er en arbeidsgivers måte å belønne en ansatt. Det er bonuser som oppfordrer arbeidere til å forbedre kvaliteten på arbeidet og volumet. Men denne metoden for promotering har sine egne nyanser, som vi vil snakke om i artikkelen.

Den første tingen å forstå er definisjonen.

Konseptet

Bonusutbetaling - monetær belønning for en ansatt i en bedrift. Dette beløpet belastes på toppen av hovedlønnen.

Ved hjelp av tildelingen noterer ledelsen den ansatte som utmerket seg i sitt arbeid og oppmuntrer til videre innsats.

Bonussystemet er utviklet av representanter for arbeids- og lønnsavdelingen eller av ansattes utviklingstjeneste. Etter utvikling vurderer bedriftsledelsen dokumentet og godkjenner det.

Dokumentet kalles bonusbestemmelsen og er en uavhengig intern regulatorisk handling i organisasjonen eller et vedlegg til tariffavtaler. En nøkkelbestemmelse kan være grunnlaget for å utvikle applikasjoner for bonusenheter.

Hvis arbeidsavtalen gir, kan du avtale individuell betaling av bonuser direkte med arbeidsgiveren.

Vanligvis mottar premier:

- Ansatte som er i lederposisjoner. De blir oppmuntret til sitt felles arbeid.

- Ansatte i styringsapparatet. Prisen utdeles for fellesarbeidet og for oppnåelse av individuelle enheter. Og de får også insentiver i tilfelle at enkelte ansatte har utmerket seg.

- Vanlige arbeidere. De mottar betalinger for enhetens samlede arbeid, som tar hensyn til de individuelle resultatene til den ansatte.

Typer priser

Å betale ansatters bonus er basert på flere elementer:

- Forhold.

- Bonus priser.

- Hyppigheten av betalinger.

- Størrelse.

- Identifikasjon av personene tildelingen skal tildeles.

I tillegg er det også typer bonuser. Blant disse er:

- Production. Betalingen av bonuser til ansatte utføres for utførte oppgaver eller produksjonsoppgaver. Slike bonuser er systematiske og kan utbetales en gang i måneden eller kvartalsvis.

- Incitament. Den type priser som ansatte mottar til ære for en minneverdig dato eller jubileum på slutten av året for god ytelse, for service, for kvalitetsutførelse av sine oppgaver eller fordi tildelingen er godkjent av bonusforordningen.

- Individ. Betingelsene for betaling av bonusen er slik at den betales til en ansatt i organisasjonen.

- Collective. I utgangspunktet er dette betalinger for resultatene i arbeidet som hele teamet mottar. Før periodisering av bonuser sammenlignes indikatorene for hele avdelingen, deretter fordeles bonusbeløpet mellom alle arbeidere. Naturligvis avhenger det av lønnen til hver ansatt. Hvor mye arbeidstakeren utmerket seg bestemmes, avhengig av arbeidstimer, koeffisient for arbeidsdeltakelse og grunnleggende inntjening.

- Absolutt. Dette er premier som betales i et visst beløp.

- Slektning. Størrelsen på beløpet bestemmes under hensyntagen til bonusrenten.

- Systematisk. Denne typen kampanjer periodiseres regelmessig.

- Lump sum. Disse inkluderer en bonus for en eller annen oppfylt ordre eller oppdrag.

- Generelt. De blir ofte utstedt for prestasjoner i arbeidet.

- Special. I tillegg til engangsbeløp, blir de tildelt for en egen oppgave.

Tildelingsformer

Alle bonuser deles også inn etter betalingsmåte. Det er bare to av dem: vare og penger.

Alt er klart med penger, men en varebonus er en materiell gave. Det kan for eksempel være et ur, en slags husholdningsapparater, et sertifikat for en tjeneste og mer.

Når premien er betalt

I henhold til artikkel 129 i arbeidskodekoden i vårt land, skal utbetalingen av bonuser til de ansatte reguleres av virksomhetens interne dokument. Det vil si at bonusen ikke er en obligatorisk betaling, men hvis den allerede er gitt, må den ansatte motta den.

For eksempel kan ikke en arbeidsgiver frata en ansatt en bonus for feil oppførsel. Men loven åpner ikke for en spesifikk plan som premien skal utbetales etter. Slike spørsmål avgjøres av arbeidsgiver.

Hvordan beregnes premien?

Hvis en arbeidstaker får en fast lønn for å oppfylle sine arbeidsoppgaver, kan han bare stole på en bonus hvis han oppfyller en produksjonsplan eller overleverer noe prosjekt.

Noen organisasjoner gir et pålegg om å betale bonus bare hvis arbeidsplanen er godt utført eller overoppfylt.

Kollektive forhandlingsavtaler må regulere alle slags tilfeller der premien betales. Alle interne dokumenter er signert av hver enkelt ansatt, og samtykker dermed til de foreslåtte betingelsene.

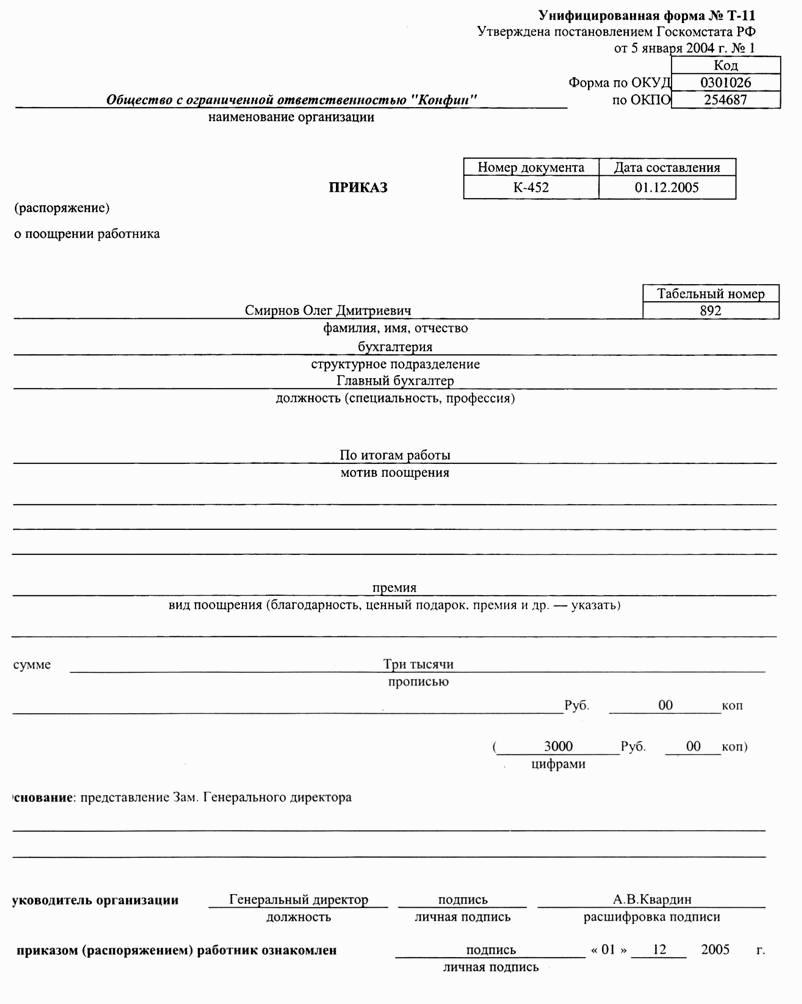

For at lederen av organisasjonen skal signere en ordre om betaling av bonuser, må han oppgi data om den ansatte. Vanligvis gjøres dette av avdelingsledere. Så for å betale premien du trenger:

- Informasjon om den ansatte.

- Det spesifiserte utbetalingsbeløpet. Dette kan være et fast beløp eller prosent av lønnen.

- Informasjon om prosjektet, som et resultat av at en person fortjener en pris.

Hvis lederen er enig i kandidaturet og størrelsen på insentivet, støtter han informasjonen. Etter dette utsteder lederen en ordre om gratis form for betaling av bonuser. Ordren må ha forseglingen til selskapet og signaturen til hodet.

Regnskapsføreren til foretaket oppnevnes som ansvarlig for utførelsen. En ansatt bør også få et dokument for gjennomgang. Hvis den ansatte er fornøyd med alt, vil han sette signaturen.

Prisen deles som hovedregel ut sammen med lønn og under underskrift i uttalelsene. Fremme er tross alt også en del av lønnen, så det må angis i dokumentene.

Bonusberegningsalgoritme

- Hodet gir en ordre.

- En ansattes inntektsskatt blir trukket fra det påløpte beløpet.

- Arbeidsavtalen gjenspeiler tilfeller når bonusen er påløpt og dens størrelse.

- Betalinger av bonuser til ansatte gjennomføres i henhold til listen. Det er signert av sjefen. Bonusutbetaling er mulig separat fra lønnen.

- Hvis en person har et stabilt overskudd, belastes premien i prosent. Det vil si at mengden lønn multipliseres med bonusprosenten. Fra det totale antallet trekkes inntektsskatten.

- Hvis lønnen avhenger av produksjonen, multipliseres lønnsbeløpet igjen med premierenten og inntektsskatten tas.

- Hvis premiebeløpet er fast, tas det bare inntektsskatt fra det. Alt som gjenstår blir gitt til den ansatte som en belønning.

Bonusbetalingsordre

Dette er et internt dokument som indikerer utstedelsesperioden for premien, type betaling, samt den generelle situasjonen, årsakene til reduksjonen i premienes størrelse.

Bestillingen er ugyldig uten informasjon om spesialitet, avdeling, metode og prinsipp for tildeling. En stor organisasjon beskriver alle indikatorene. Hvis bedriften er liten, er tre poeng nok.

Størrelsen på bonusen er foreskrevet i en spesiell seksjon (bonusregler). Dokumentet angir også den ansvarlige og informasjon om reglene for å utstede insentiver.

En ytterligere seksjon definerer prosedyren for å påløpe insentiver for individuelt utført arbeid eller bonuser etter en betydelig dato.

Premie søknad

Den ansatte skal ikke skrive noen uttalelser, alt dette gjøres av sjefen. Sistnevnte skriver et notat (hvis bestemmelsen om betaling av premier ikke oppretter en spesiell form) eller en søknad om beregning av premien.

Følgende data skal legges inn i et slikt dokument:

- Overskriften på dokumentet inneholder informasjon om lederen, informasjon om sjefen som sender skjemaet og stillingen som sistnevnte innehar.

- Tittelen indikerer at dette er et vesentlig insentiv. Og også dataene til personen tildelingen tildeles legges inn. Sørg for å indikere dokumentet - et notat eller presentasjon.

- Uttalelsen må nødvendigvis inkludere data om fordelene, som er årsaken til tildelingen. Størrelsen på insentivet er også foreskrevet her, men dette er bare hvis lederen ikke utnevner betalingsbeløpet selv.

- Sist i søknaden er informasjon om personen som samlet dokumentet.

Hvordan en engangsbonus utbetales

En engangsbonusutbetaling er et monetært insentiv som gis til en ansatt for motivasjon for videre arbeid av høy kvalitet. En slik bonus er ikke vanlig, og derfor anses den ikke som en lønn. For å motta en engangsbonus er det ganske lønnsomt å skille deg ut i arbeidet ditt, eller det kan bli tidsbestemt til en eller annen dato eller begivenhet.

Engangsbonuser kan inkluderes i oppgjørssystemet for ansattes lønn, samt feriepenger. Alt knyttet til en engangsbonus er foreskrevet i foretakets interne handlinger, tariffavtalen.

Fremgangsmåten for betaling av bonuser som ikke har jevnlig basis er beskrevet i følgende dokumenter:

- Arbeidsavtale.

- Kollektivavtale.

- Bestemmelser som styrer lønn i foretaket.

- Andre interne dokumenter.

Ved lov har et foretak rett til å vedta et internt dokument som inneholder regler for betaling av bonuser til ansatte. Hovedsaken er at det interne dokumentet ikke er i strid med grunnloven. Et slikt dokument skal dekke følgende problemer:

- Under hvilke betingelser er premien utstedt.

- Størrelsen på kampanjen.

- Fremgangsmåten for beregning av premien.

- Hvordan prisen deles ut.

- Personer som prisen tildeles.

- Fra hvilke kilder vil beløpet for premier bli tatt.

Et trekk ved en engangsbonus er dens klare beregning. En engangsbonus, som alle andre, er skattepliktig, fordi det er inntekten til den ansatte. I tillegg gjenspeiles en engangsbonus også i regnskapsdokumentasjonen. Størrelsen på bonusen beregnes som en prosentandel av lønnen eller har et fast beløp. Bare arbeidsgiveren bestemmer om utbetalingen av bonusen skal godkjennes eller ikke.

I lønn betaler de en årlig bonus.

Årlig pris

Hvis det foreligger interne dokumenter, betales det ved årets slutt en årlig premie. Så utbetales den årlige bonusen innen femten dager fra det øyeblikket det er påløpt. I løpet av denne perioden har arbeidsgiveren rett til å sette en bonusdato.

I følge loven kan det være:

- Siste kalender eller virkedag på slutten av året. Og også premien kan betales sammen med lønnen.

- Dagen etter godtok grunnleggeren den interne rapporteringen.

- Dagen etter at årsregnskapet er levert.

I tilfelle brudd på betingelsene for betaling av premier, blir arbeidsgiveren bøtelagt.

Månedlige bonuser

Selv ved navn kan du forstå at et slikt insentiv betales hver måned. Bonuser må utbetales senest den femtende dagen. Et slikt belønningssystem er utviklet i store organisasjoner, da det er økonomisk vanskelig for små foretak. Problemet er at selv store bedrifter ikke er i stand til å forstå effektiviteten i arbeidet på en halv måned. Av den grunn deles premier ut med en forsinkelse på flere måneder. Men fra lovens synspunkt er dette brudd, slik at arbeidsgiveren faller inn under administrativt ansvar.

Kvartalspriser

Hvis det er flere alternativer for å beregne den årlige bonusen, bør kvartalsvis belønning utstedes i tide. Nemlig ikke senere enn den femtende dagen i måneden som følger den arbeidet.

Betalinger ved avskjed

Det er mye debatt om denne saken. Det er nødvendig å forstå spørsmålet slik at det ikke gjenstår enestående øyeblikk.

En oppsagt person kan bare stole på en bonus frem til oppsigelse.Men selv da vil periodisering av insentiver være basert på resultatene fra foretaket i en hvilken som helst periode. For eksempel kan dette være en bonusutbetaling for året. Det vil si at arbeidsgiveren ikke kan utstede en bonus i løpet av den ansattes arbeidsperiode, men er forpliktet til det etter oppsigelse. Fordi betaling av redusert mengde monetære insentiver eller manglende betaling generelt er handlinger som bryter loven.

Du kan ikke betale hele bonusbeløpet bare hvis den ansatte bare har arbeidet halvparten av faktureringsperioden. I dette tilfellet vil beregningen av premien ta hensyn til tiden brukt til gruvedrift.

I mange virksomheter bestemmer interne dokumenter at utbetalingen av premien i sin helhet bare gjennomføres hvis grunnen til oppsigelse er gyldig. Dette kan være flytting, militærtjeneste, pensjon og mer.

Hvis arbeidsgiveren nekter å betale bonusen etter at den ansatte er oppsagt, må sistnevnte kontakte sjefen fordi slike handlinger er ulovlige. Når arbeidsgiveren fortsatt nekter utbetalingen, har den tidligere ansatte rett til å kreve pengene sine gjennom retten. Som et resultat blir arbeidsgiveren pålagt å betale ikke bare økonomiske insentiver, men også moralsk skade (hvis angitt i søksmålet) sammen med alle kostnadene ved rettssaken.

Ved oppsigelse på egen forespørsel, må den ansatte opptre som følger:

- Utarbeide et fratredelsesbrev skriftlig, der det er nødvendig å oppgi vilkårene for oppsigelse.

- Dokumentet må være signert av lederen.

- Søknaden er registrert.

- Etter registrering opprettes en oppsigelsesordre som blir registrert.

- En ansatt studerer et dokument.

- Det er en lønn og ferie kompensasjon.

- Den ansatte mottar en arbeidsbok og signerer kvitteringen.

- Den ansatte mottar en lønnsslipp for hånden.

Det er viktig å vite at premier beregnes ut fra deres type. Men hvis en person slutter på grunn av manglende oppfyllelse av sine arbeidsoppgaver, har ledelsen rett til å nekte å betale ham et monetært insentiv.

Priser til militæret

Betalingen av bonuser til militært personell er regulert av lov, og det er derfor regler for betaling av det.

- Kontraktsansatte får kontante incentiver. Størrelsen på bonusen tilsvarer tre månedslønner per år.

- Bonusutbetalinger kan gjøres hver måned eller hvert kvartal. Det utbetales samtidig med kontantgodtgjørelse.

- Ved beregning av premien, den månedlige lønnen til en soldat, blir hans rang og stilling tatt i betraktning.

- Premiebeløpet er satt av forsvarsministeren i landet vårt, lederne av utøvende myndigheter, statsadvokaten for Russland og lederen av etterforskningskomiteen.

- Hvis en soldat har tjenestegjort en ufullstendig periode som det påløper en bonus for, utbetales et monetært insentiv i henhold til tiden som faktisk har virket.

- Prisen deles ikke ut til tjenestemenn som tjener i enheter der deres eget bonussystem for overfylt eller fullført oppgaver er etablert. Og incitamentet blir ikke betalt til de ansatte som er utenfor landet og yter teknisk assistanse der. Når en soldat står til disposisjon for sine overordnede, kan han heller ikke stole på en bonus.

- Hvis en soldat er død, utbetales bonuser for den faktiske utførelsen av oppgaver til de pårørende. Dette kan være en kone eller mann, mindreårige barn eller deres adoptivforeldre (foresatte), foreldre eller personer som er avhengige av en ansatt.

Forsvarsministeren kan bare etablere prosedyren for å betale premier, resten reguleres av regjeringen i landet vårt.

Hva gjør jeg hvis arbeidsgiveren bryter reglene for å utstede bonus

Det er ikke uvanlig at arbeidsgivere unngår å betale bonus. De finner en grunn til å beholde kampanjen ved å ilegge alle slags bøter.

Loven forbyr innkreving av bøter fra ansattes lønn, og derfor ilegges alle bøter på bonusen.Hvis en ansatt er i tvil om lovligheten av ledelsens handlinger, kan han anke til retten om hjelp.

Men før du tar et slikt skritt, bør du studere all dokumentasjonen til organisasjonen. Dette inkluderer en prøveordre for betaling av en bonus, en arbeidsavtale, andre interne handlinger. Under studiet av dokumenter er det verdt å ta hensyn til aspekter som tidspunktet for tildelingen, til hvem den skyldes, fra hvilke kilder bonusen blir utbetalt, størrelsen på tildelingen, betalingsprosedyren, grunnene til avslag på utmerkelse.

Hvis det blir funnet brudd, kan arbeidsgiveren pådra seg følgende ansvar:

- Administrative. Slikt ansvar betyr en bot. Det er en nyanse: hvis en person gjentatte ganger blir straffet for det samme lovbruddet i det siste, blir han forbudt å innta lederstillinger i en periode på ett til tre år.

- Arbeidsgiver betaler renter. Dette skjer i tilfelle manglende betaling av lønn og andre lignende brudd. Arbeidsgiveren må betale, i tillegg til den forfalte premien, renter for hver forsinkelsesdag.

Når personlig inntektsskatt ikke belastes

I utgangspunktet beskattes alle bonuser fordi det er den samme ansattes inntekt. Men det er to unntak når skatt blir glemt:

- Utenlandske, russiske, internasjonale priser som deles ut for vitenskapelige og tekniske prestasjoner. I tillegg er også priser innen utdanning, litteratur, kunst, kultur inkludert. Bonus for medieskatter som er i samsvar med regjeringens liste, beskattes ikke.

- Tildeling av de høyeste embetsmennene i forsøkspersonene i landet vårt. De blir også tildelt innen kunst, vitenskap, utdanning, teknologi, litteratur, medier.

I tillegg til inntektsskatt, betales forsikringspremier fra hver premie til ikke-budsjettmidler, samt til sosialforsikring. Det siste er obligatorisk for alle ansatte og forsikrer mot yrkessykdommer og arbeidsulykker.

konklusjon

Det er faktisk ikke så vanskelig å forstå hva en pris er, det viktigste er å nærme seg saken grundig.

I de fleste organisasjoner utbetales alle ansattes fordeler i tide. Men hvis det plutselig oppsto en misforståelse med arbeidsgiveren, og det er umulig å løse det fredelig, må du forsvare interessene dine i retten.

Først etter rettsaken vil det være mulig å få pengene dine, men du bør ikke misbruke dem. Før du tar et slikt skritt, er det fortsatt verdt å prøve å være enig.

Og ikke glem at premien er den samme inntekten som alle andre. Derfor er det nødvendig å betale skatt.