Forretningsreiser er forretningsreiser som forskjellige ansatte i organisasjonen går til. Under slike turer blir viktige problemer for selskapet løst, for eksempel sjekkes avdelingens arbeid, en kontrakt er inngått med nye entreprenører eller visse varer blir kjøpt fra leverandøren. En bedriftsansatt som reiser på denne turen kan stole på en rekke utgifter. For måltider og overnatting tildeles et dagpenger på en forretningsreise, hvis størrelse kan variere betydelig i forskjellige organisasjoner. Normen er fast i den interne lokale dokumentasjonen ved å gi en ordre fra lederen av selskapet.

Formål med betaling

Mengden dagpenge under forretningsreiser bestemmes individuelt i hvert tilfelle, siden den tar hensyn til hvor mye penger som ble brukt av den ansatte under reisen. Oppholdsstønad blir presentert av ansattes budsjett mens du er i en annen by eller land. Alle utgifter kompenseres basert på lovkrav. I hele tiden når den ansatte er på forretningsreise, beholdes lønn og det stedet som er okkupert i selskapet.

I nesten alle selskaper betales ikke dagpenger for en dags forretningsreise, hvor den ansatte ikke blir i en annen region over natten. Dagpenger brukes til følgende formål:

- valg og betaling av den ansattes bosted;

- ernæring av ansatte i serveringssteder, samt kompensasjon for kostnadene ved kjøp av forskjellige produkter i butikker;

- reise til en annen region eller et land, samt utgifter til å flytte rundt i byen på forskjellige typer offentlig transport;

- gjennomføre ulike hendelser på grunnlag av en lederoppgave;

- andre viktige kostnader, men de må være nødvendige og hensiktsmessige, ellers kan ledelsen i selskapet nekte å overføre midler.

Dagpengene for en forretningsreise i Russland bestemmes individuelt for hver enkelt ansatt. Men samtidig kan maksimale betalinger registreres på lokalt nivå.

Når er de oppført?

Hvert selskap bestemmer individuelt når dagpengene skal overføres til organisasjonens ansatte. To alternativer kan brukes til dette:

- overføring av midler på forhånd, og i dette tilfellet betales vanligvis et fast beløp, som den ansatte kan administrere på en reise, men om nødvendig, etter en forretningsreise, kan han be om ekstra midler;

- betaling av dagpenger etter reisen, hvor den ansatte må bruke sine egne midler, og deretter utarbeide en rapport som inneholder informasjon om alle utgifter, på bakgrunn av hvilken utgiftene kompenseres.

Det andre alternativet blir ofte brukt, derfor må nesten alle ansatte i selskapet lage en spesiell rapport etter turen.

Hvilke dokumenter utarbeides av den ansatte?

Etter reisen kan en ansatt i selskapet stole på erstatning for de påløpte kostnadene. Hva dagpengene på en forretningsreise blir kompensert avhenger av utgiftene til innbyggeren. For å motta penger, forbereder den ansatte følgende dokumenter:

- direkte rapport, som inneholder informasjon om hvor mye penger som ble brukt av en innbygger i løpet av turen;

- en leiekontrakt hvis en borger brukte en privat leilighet for å bo på tur;

- hotellkvittering;

- dokumenter som bekrefter reisekostnader, som inkluderer sjekker, kvitteringer for sengetøy i et tog, boardingkort for et fly eller andre lignende papirer;

- bevis for bruk av taxitjenester levert av forskjellige kvitteringer, sjekker eller billetter, og hvis en borger bruker personlig transport, overfører han sjekkene som er mottatt på bensinstasjoner til arbeidsgiveren;

- dokumenter som bekrefter andre typer utgifter.

Basert på en slik rapport og andre dokumenter, beregner selskapets regnskapsfører dagpengene, derfor kompenseres utgiftene til den ansatte.

Hvordan settes utbetalingen?

Hvert selskap avgjør uavhengig av størrelsen på disse utbetalingene, som tar hensyn til formålet med turen, organisasjonens økonomiske evner, samt andre individuelle faktorer. I dette tilfellet tas det hensyn til normene som er nedfelt i den interne dokumentasjonen til selskapet.

For å godkjenne dagpengene på en forretningsreise, dannes en spesiell stilling i selskapet. Det er signert av sjefen for selskapet. I tillegg blir det gitt en bestilling på dagpenger på forretningsreise. I dette tilfellet tas normene med i betraktningen, på grunnlag av hvilke midler som overføres fra disse utbetalingene til forskjellige fond.

Når betales med personlig inntektsskatt og bidrag til forskjellige fond?

Ved beregning av dagpengene må arbeidsgivere vurdere hvor mye de ikke trenger å betale personlig inntektsskatt og andre bidrag til statlige organisasjoner. Hvis ledelsen i selskapet ikke ønsker at betalingene skal beskattes, blir følgende begrensninger tatt i betraktning:

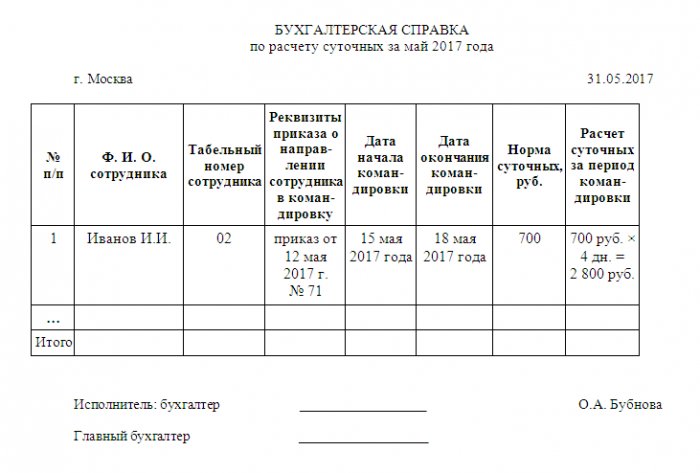

- Hvis du planlegger en reise i Russland, bør maksimale utbetalinger være 700 rubler. på en dag;

- hvis en ansatt blir sendt til en annen stat, betales det maksimalt 2,5 tusen rubler til ham. per dag.

Hvis den ansatte bruker mer midler, blir personlig inntektsskatt utbetalt av forskjellen, og nødvendig mengde midler overføres til statlige midler. Selv om loven ikke inneholder krav om minstebetaling, må hver organisasjon ta hensyn til det faktiske beløpet en arbeidstaker vil trenge for å fullføre en oppgave i en annen by eller stat. Derfor kan en overdreven reduksjon i dagpenger på en forretningsreise til Russland føre til misnøye fra selskapets ansatte.

Varigheten av turen tas også med i betraktningen, siden hvis en dag er nok til å fullføre oppgaven, kan arbeidsgiveren bare kompensere reisekostnadene som er angitt i rapporten. Noen organisasjoner overfører bare 50% av den etablerte normen til den ansatte.

Generelle regler for overføring av midler

Når du beregner dagpengene på en forretningsreise i Russland, må arbeidsgivere ta hensyn til noen viktige regler. Disse inkluderer:

- Dagpenger betales bare under forutsetning av at turen skyldes produksjonsbehov, og ikke fungerer som et initiativ fra den direkte ansatte;

- på en forretningsreise gir hodet en ordre som viser alle betingelser og krav for en forretningsreise;

- arbeidstakeren kan be om forskudd, utstedt på grunnlag av en kontantutbetalingsordre;

- den utnevnte arbeidstakeren som har mottatt midler fra arbeidsgiveren, må utføre visse oppgaver som det er dannet en arbeidsoppgave

- innen tre dager etter reisen sender den ansatte en spesiell forhåndsrapport, som andre dokumenter som bekrefter utgiftene er knyttet til;

- rapporten blir sjekket av regnskapsfører eller økonom i selskapet, hvoretter dokumentet er godkjent av sjefen;

- Betalingsbeløpet beregnes under hensyntagen til avreisedato og ankomst.

Hvis det på bakgrunn av dokumenter som er levert av en ansatt, slås fast at han brukte mindre enn det som ble gitt ut på forhånd i form av et dagpenger på forretningsreise, må han returnere forskjellen til selskapets kasserer.

Betales dagpenger for en dagstur?

For å løse forskjellige problemer er det ofte nødvendig å bruke mer enn en dag, så spørsmålet oppstår om dagpenger blir betalt under slike forhold. En tur på 1 dag på grunnlag av TC krever overføring av dagpenger. En slik tur er laget på en standard måte, derfor indikerer timelisten at den ansatte ikke var til stede på hovedplassen. Dagen etter genererer en ansatt i selskapet en turrapport, på bakgrunn av hvilken han mottar kompensasjon fra lederen av selskapet.

Mange selskaper betaler ikke dagpenger for en dags forretningsreise, med mindre annet er gitt av intern lokal dokumentasjon.

Hva skal jeg gjøre når arbeidsturen slutter tidlig?

Ofte mottar ansatte kontanter på forhånd, men samtidig vender de hjem foran planen, da de raskt fyller oppgavene som er satt av sjefen. I dette tilfellet må de utarbeide en utgiftsrapport på riktig måte.

Regnskapsføreren til selskapet på grunnlag av den mottatte dokumentasjonen foretar omberegning. Forskjellen som gjenstår hos den ansatte blir returnert til selskapets kasserer.

Hvordan betales helgearbeid?

Underholdsbidrag for en forretningsreise utbetales for hver kalenderdag på en tur, men bare hvis den ansatte takler sine oppgaver ikke bare på hverdager, men også i helgene.

Hvis en innbygger blir sendt til en annen by for å overvåke arbeidet med den nye grenen i flere uker, tildeles han ikke dagpenger for helgen.

Nyansene av en utenlandstur

Arbeidere kan dra på forretningsreise ikke bare i Russland, men også i et annet land. Funksjonene ved en slik tur inkluderer:

- dagpengesatsen for en forretningsreise til et annet land er vanligvis satt til 2,5 tusen rubler;

- midler betales i rubler bare for de dagene når en borger er på Russlands føderasjon;

- når du krysser grensen, betales dagpenger i valutaen til landet der selskapets ansatte blir sendt;

- hvis den ansatte er på samme dag i Russland og i en annen stat, blir betalingen delt i to deler, hvorav den ene blir presentert i rubler, og den andre blir overført i valuta.

Hvert selskap har i sin interne dokumentasjon rett til å etablere en annen prosedyre på grunnlag av hvilken dagpengene for en forretningsreise betales.

Hva skal jeg gjøre hvis en ansatt kjøper valuta i et annet land?

På forretningsreiser tillater dagpenger de ansatte å betale for overnatting og måltider, samt å kompensere for andre obligatoriske utgifter. Hvis en borger blir sendt til et annet land, kan arbeidsgiveren utstede midler til ham, både i rubler og i utenlandsk valuta.

Hvis det gis penger i rubler, må den ansatte ved ankomst til et fremmed land uavhengig skaffe seg nødvendig mengde valuta. Samtidig må han oversende arbeidsgiveren et støttedokument som er sendt inn ved kontoutskrift. Den indikerer hvor mye valuta som ble kjøpt da prosessen ble fullført, og i hvilken takt kjøpet ble gjort.

Oppholdsstønad for utenlandsreiser blir tatt i betraktning til den sats som er satt av banken den dagen selskapets reiserepport blir forelagt selskapets ledelse.

Hva skal jeg gjøre hvis en ansatt vender tilbake og drar samme dag?

Ofte er det situasjoner der en ansatt som har kommet tilbake fra en forretningsreise forlater samme dag for en annen arbeidsreise. Denne situasjonen bryter ikke på noen måte lovens krav. I normative handlinger er det ingen instruksjoner angående utførelsesregler. Derfor kan arbeidsgiver bruke to metoder:

- Det settes ut to sett med dokumenter for hver tur. Derfor gir arbeidsgiveren to ordrer, og danner også to attester og oppgaver. Dagpengene betales to ganger, og dagen hvor to turer krysser hverandre, betales i dobbel størrelse.

- Kombinerer to turer.Denne prosessen brukes hvis det på forhånd er kjent at en ansatt vil bli sendt på to turer samtidig. Derfor blir dokumenter samlet umiddelbart, på grunnlag av hvilken den første turen forlenges. I henhold til lov er det ingen begrensninger for varigheten av turen, så organisasjonen kan utvide den et ubegrenset antall ganger.

Valget avhenger bare av avgjørelsen fra den direkte ledelsen i selskapet.

regnskap

Mange selskaper betaler ikke dagpenger for en forretningsreise en dag, men i henhold til loven må hvert selskap ordne forretningsreiser riktig. For dette utstedes ikke bare en ordre av sjefen og en stillingsoppgave blir utarbeidet, men nødvendig informasjon blir også lagt inn i regnskapsdokumenter.

Følgende innlegg brukes til dagpenger:

- D71 K50.2 - utstedelse av midler fra valutakontoret til selskapet;

- D71 K50.1 - utstedelse av kontanter i rubler, hvis du planlegger en tur gjennom Russlands territorium;

- D20, 23, 25, 26, 44 K71 - aksept av arbeidstakers rapport for regnskap;

- D91 K71 - avskrivning på utgifter til valutakursdifferansen ved kjøp av valuta;

- D50 K71 - tilbakelevering av resten av arbeidstakeren hvis han ikke har brukt hele mottatt forskudd;

- D71 K50 - utstedelse av et overkjørsel dersom den ansatte ikke hadde nok tidligere mottatt midler;

- D70 K68 - periodisering av personlig inntektsskatt dersom arbeidstakeren har brukt mer enn beløpet til normen fastsatt ved lov.

Hvis den ansatte brukte på en forretningsreise mer enn 700 rubler. eller 2,5 tusen rubler., betales den personlige inntektsskatten fra forskjellen. Skattebetaling registreres i rapportene 2-PIT og 6-PIT.

konklusjon

Forretningsreiser blir nødvendigvis ledsaget av overføring av dagpenge til den ansatte. De brukes til å betale for rom og kost. Størrelsen deres avhenger av om oppgavene utføres av en ansatt i landet eller om han blir sendt til en annen stat.

Midler kan overføres på forhånd eller etter turen. Hvis beløpet ikke overskrider normene som er fastsatt ved lov, trenger du ikke holde tilbake personlige inntektsskatter.