Inventory er en viktig prosedyre for hvert selskap. Det er representert ved prosessen med å forene den eksisterende eiendommen til selskapet med informasjonen som er tilgjengelig i dokumentasjonen til foretaket. Hovedmålet med denne prosessen er sammenligning av data og identifisering av mangler. Tidspunktet for varelageret kan variere betydelig fra selskap til selskap. Som standard gjennomføres prosessen årlig før det utarbeides årlige rapporter. I tillegg kan hver leder når som helst gi ut en ordre på grunnlag av hvilken en revisjon blir utført, hvis det er gode grunner for dette.

Prosedyreavtale

Hvert selskap må utføre en revisjon på et bestemt tidspunkt. Det bør utføres årlig, men den nøyaktige tidspunktet for varebeholdningen avhenger bare av beslutningen fra lederen av foretaket.

Prosessen utføres av en spesiell kommisjon, som inkluderer spesialister fra forskjellige avdelinger i selskapet som ikke er interessert i resultatene av tilsynet. Lovgivningen gir visse tilfeller der det er behov for inventar.

I løpet av denne prosessen blir ulike firmadokumenter undersøkt, som inkluderer avtaler utarbeidet med entreprenører, varekort, fakturaer og andre papirer. Den faktiske mengden av forskjellige eiendommer skal tilsvare informasjonen fra disse dokumentene.

Lagerkonsept

Det er representert av et unikt kontrollinstrument over alle eiendomsverdiene til selskapet. Det ligger i det faktum at det er en sammenligning av data fra dokumenter med faktiske indikatorer. Prosessreglene inkluderer:

- de viktigste vilkårene for varelageret er faste i lovgivningen, men hver leder av selskapet kan øke antall inspeksjoner over en viss tid;

- prosedyren kan utføres med hensyn til anleggsmidler, materialer eller andre verdier som tilhører firmaet;

- verifisering kan være dokumentar eller i form;

- under dokumentarbeholdning, blir alle objekter bekreftet av spesielle oppføringer i dokumentasjonen;

- Den naturlige sjekken brukes til varelager og anleggsmidler, og på grunn av denne prosessen utføres derfor telling, måling og overvekt;

- under prosessen kreves tilstedeværelse av økonomisk ansvarlige personer.

Uavhengig av hvilken type inventar som er utført, er et inventar av den verifiserte egenskapen obligatorisk. Til dette brukes ensartede former. Prosedyren og tidspunktet for varelageret kan fastsettes i selskapets interne regnskapsposter.

Formål med

Når du utfører verifiseringen, kan flere mål oppnås samtidig:

- identifisering av den faktiske mengden av forskjellige materialer eller anleggsmidler;

- definisjon av mangel eller overskudd.

Etter prosessen blir den innhentede informasjonen sammenlignet med dataene som er tilgjengelige i firmadokumentasjonen. Dette lar deg bestemme hvordan ansatte i selskapet følger reglene for bruk av forskjellige eiendommer. Hvis det oppdages en mangel, blir det utført en etterforskning, hvis formål er å identifisere den skyldige, hvoretter han blir holdt ansvarlig.

De viktigste variantene av prosessen

Antallet og tidspunktet for varelageret er bare angitt av ledelsen i selskapet. Samtidig bestemmer direktøren for selskapet hvilken inspeksjon som skal utføres på et eller annet tidspunkt.

Når det gjelder eiendomsdekning, kan en inventar være:

- Komplett.Alle verdier og eiendommer som tilhører selskapet blir sjekket. For denne prosessen er et stort antall spesialister inkludert i kommisjonen, siden det tar mye tid å skaffe data og verifisere indikatorer. Ofte tar prosedyren flere uker. Det anses som spesielt vanskelig hvis selskapet har flere enheter der det er behov for varebeholdning.

- Delvis. I dette tilfellet blir det bare valgt spesifikke verdier som studeres. For eksempel kan det utføres en kontroll av anleggsmidler eller materiell. Et slikt inventar blir vanligvis tildelt ved mottak av informasjon om at det er mangel eller andre problemer i rapporteringen.

På grunnlag av inventaret kan planlegges eller planlegges. På begynnelsen av året kan ethvert selskap utarbeide en spesiell plan basert på prosedyren. Hvis det kreves å bytte ansvarlig eller overføre eiendommen til leie, utføres en uplanlagt inventar. Ansatte i selskapet blir ikke varslet på forhånd om implementeringen, og det er ofte med sin hjelp at de mest pålitelige resultatene oppnås.

Hvordan utføres prosessen?

Tidspunktet for varelageret er satt av direkte ledelse av selskapet, slik at de kan variere betydelig mellom firmaer. Fremgangsmåten avhenger av hva slags materielle eiendeler i selskapet som blir sjekket. Men dette bruker en enkelt algoritme av alle firmaer.

Prosedyren og tidspunktet for varelageret reguleres av foretaket, men hvis skattekontrollen avslører at selskapet ikke utfører prosessen minst en gang i året, blir dette grunnlaget for en ikke planlagt revisjon. Inventareprosedyren er delt inn i følgende trinn:

- trening;

- telle verdier;

- sammenligning av resultatene med informasjonen som er tilgjengelig i selskapets dokumenter;

- registrering av resultater i regnskap.

Selv om disse stadiene anses som ganske enkle, brukes faktisk ganske mye tid og krefter på å implementere dem.

Forberedende stadier

Opprinnelig bestemmes tidspunktet for varelageret av ledelsen i selskapet. Basert på avgjørelsen blir det gitt en ordre.

En kommisjon blir dannet av sjefen for foretaket, som vil være engasjert i direkte verifisering. Det bestemmes hvilke objekter som skal undersøkes. Ansvarlige personer i selskapet sender kvitteringer til ledelsen, og det utarbeides et varelagerskjema for hvert medlem av kommisjonen.

Eiendomstelling

Prosedyren innebærer å utføre forskjellige handlinger. Disse inkluderer telling, veiing av forskjellige materialer eller måling.

Spesifikke operasjoner avhenger av egenskapene til verdiene. All mottatt informasjon er sikkert lagt inn i et tidligere utarbeidet varelagerskjema.

Datasammenligning

Den innhentede informasjonen sammenlignes med informasjon fra dokumentasjonen til selskapet. Hvis forskjellige avvik virkelig blir avslørt, utfører kommisjonen følgende handlinger:

- årsakene til overskuddet eller mangelen vises;

- avslører hvem som egentlig er skyldige i slike problemer;

- overskudd avskrives;

- gjerningsmennene stilles til ansvar.

Denne fasen anses som lang og vanskelig, siden kommisjonens medlemmer må sammenligne en virkelig betydelig datamengde.

Rapportering av resultater

Det siste trinnet er å lage en rapport om varelageret. Det inkluderer alle resultatene av prosessen.

Basert på den sammensatte dokumentasjonen, blir det gjort endringer i den årlige rapporteringen til foretaket.

Regler for

De grunnleggende lagerreglene inkluderer:

- tidspunktet for varebeholdningen bestemmes av ledelsen i selskapet, men unntaket er en obligatorisk revisjon utført årlig;

- Bare fagpersoner som jobber i selskapet, skal inkluderes i lagerkommisjonen, men de skal ikke være interessert i resultatene;

- Før verifisering studeres informasjon om mottak og utgifter til verdier;

- under implementeringen av prosessen krever deltakelse fra økonomisk ansvarlige personer;

- for eiendommer som er lagret separat dannes spesielle varelager.

Kontrollen blir utført på den dagen som er angitt i rekkefølgen på hodet. Tidspunktet for varebeholdningen kan variere betydelig, men i store selskaper tar denne prosessen ofte opptil flere dager. På slutten av hver arbeidsdag må lokalene med eiendommen som bekrefter tilsynet være forseglet. Dokumenter relatert til varelageret lagres i en spesiell safe.

Når kreves det en inventar?

Typene og datoene for varelageret dekkes av både loven og ledelsen i selskapet. I noen tilfeller er slik bekreftelse obligatorisk. Disse inkluderer:

- overføring av forskjellige verdier som tilhører selskapet til andre personer eller firmaer for utleie;

- salg av verdisaker;

- innløsning av gjenstander som tidligere ble mottatt på grunnlag av en leiekontrakt;

- transformasjon av en enhetlig virksomhet til en kommersiell organisasjon;

- før dannelsen av årsrapporter;

- bytte av personer som er økonomisk ansvarlige i selskapet;

- forskjellige fakta om tyveri eller skade på eiendom blir avslørt;

- nødsituasjoner i selskapet;

- selskapets nedleggelse eller omorganisering.

Begrepet på den årlige varebeholdningen er fast i lovgivningen, derfor må bedriftsledere gi et pålegg om å gjennomføre en revisjon før de utarbeider den årlige balansen.

Dokumentasjonsregler

Antall varelager og tidspunktet for varebeholdningen bestemmes av den direkte ledelsen av selskapet. Prosessen ledsages alltid av behovet for å utarbeide en rekke dokumenter. Disse inkluderer:

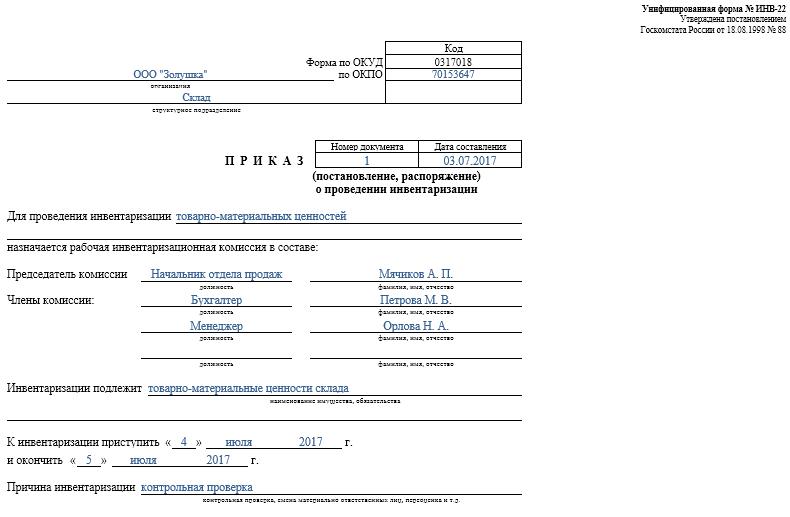

- Order. Det blir publisert av sjefen for selskapet før verifisering, som den enhetlige INV-22-skjemaet brukes til. Informasjon om en slik ordre registreres i en spesiell journal.

- Varebeholdning. Det fylles direkte under tilsynet. Et eget dokument opprettholdes for eiendommer som er under reparasjon eller overføres midlertidig til en annen enhet. Spesielle varelager gjøres for leide eiendommer eller verdisaker som overføres for midlertidig lagring.

- Innsamlingsark. Hovedformålet er sammenligning av indikatorer. Derfor er det registrerte avvik mellom faktiske data og indikatorer fra regnskap for selskapet.

- Erklæring om skjema INV-26. Den brukes til å legge inn bekreftelsesresultater.

Så snart fristen for en varebeholdning av anleggsmidler, materiell og annen eiendom er slutt, blir overskuddet avskrevet i regnskap. De blir innregnet til inntekt på grunnlag av markedsverdi, som konto 91 brukes til.

Når det er identifisert mangel, blir de skyldige opprinnelig identifisert, hvoretter de nødvendige midlene blir samlet inn fra dem for å dekke tap. Hvis det ikke er noen mulighet til å identifisere gjerningsmennene, belastes underskuddet på produksjonskostnader, som konto 94 er brukt for.

Resultatene fra tilsynet vil absolutt gjenspeiles i regnskap i slutten av den måneden inventaret ble utført.

De praktiske fordelene med prosessen

Inventory anses som en effektiv måte å kontrollere virksomheten til selskapet, så alle ledere bør være klar over dens verdi. Det drar nytte av følgende funksjoner:

- det er garantert at all informasjonen i selskapets uttalelser er pålitelig;

- sikkerheten til forskjellige bedriftsverdier kontrolleres;

- forskjellige elementer er identifisert som allerede har utløpt;

- materialer og elementer som ikke brukes av selskapet i arbeidsprosessen, bestemmes, derfor selges eller leies de ut for fortjeneste.

Basert på informasjonen som er innhentet som et resultat av varelageret, er det mulig å optimalisere selskapets arbeid. I tillegg blir det gjort endringer i forretningsutviklingsstrategien. Svakheter i selskapets funksjon identifiseres. I tillegg beregnes uaktsomme arbeidere som ikke har nødvendig kompetanse for bevaring av eiendom.

konklusjon

Inventory er den viktigste prosessen i ethvert selskap. Det lar deg identifisere forskjellige avvik mellom den faktiske mengden eiendom og dataene som er tilgjengelige i det rapporterende selskapet. Tidspunktet og antall kontroller fastsettes av nærmeste veileder.

Minimumsbeholdning bør utføres en gang i året, nemlig før utarbeidelse av årsrapporter. Dette sikrer tilgjengeligheten av pålitelige data i dokumentasjonen.