Entreprenørvirksomhet i produksjon av produkter og salg av disse er uunngåelig forbundet med en viss andel av kostnadene for produksjon av varer og markedsføring av disse. Planlagte kostnader er indikatoren for den estimerte verdien på varene som bedriftene streber for å nå, samtidig som de opprettholder en stabil produksjonsprosess. Produsenter møter uunngåelig problemer med svingende kostnader. Gründere tyr til å forbedre den tekniske basen, etablere teknologiske linjer, velge billige råvarer eller redusere kvaliteten på varene ved utsalgsstedet. Til dags dato er den normative eller planlagte kostnaden målet for enhver produksjon. Denne indikatoren er påvirket av mange faktorer som artikkelen vår snakker om.

Vekst av standardisering av kostnader

Den planlagte kostnaden for ferdige varer beregnes ved virksomheter som driver med produksjon og videre salg av varer. Disse bransjene inkluderer:

- Tungindustribedrifter: metallurgi, kull, maskinteknikk og andre.

- Landbruksbedrifter som driver med dyrking av husdyr, korn, etc.

- Lett industri, som inkluderer alle undersektorer som er involvert i forbruksvarer.

- Matindustri: garverier, kjøttplanter, bakerier og andre foretak.

Hvert av de presenterte aktivitetsområdene har sine egne detaljer for beregning av planlagte produksjonskostnader.

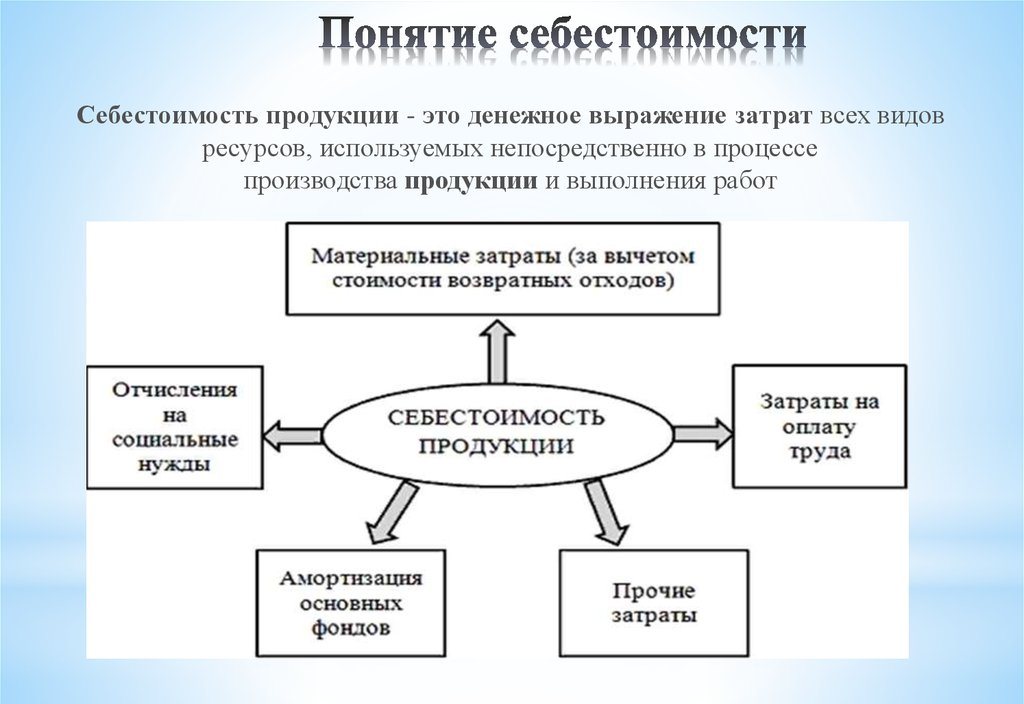

Produksjonskostnadene inkluderer kostnader av forskjellige typer. For riktig tilnærming til beregning av indikatoren per produksjonsenhet, er det nødvendig å ta hensyn til alle nyansene i produksjonskostnadene.

Typer startkostnader

Alle kostnader forbundet med produksjon av råvarer blir tatt med i beregningen av verdien av den planlagte kostnaden. Dette er en indikator som til å begynne med danner fremtidig pris på et produkt for en sluttbruker. Basert på mottatt tall oppnås merverdiavgift på varer og andre fradrag.

Det er en separasjon av kostnadene basert på følgende typer utgifter:

- De viktigste. De er direkte relatert til anskaffelse av en råvarebase for produksjon av et produkt. Det er også kostnadene for å sikre produksjonsprosessen og lønn for arbeidere.

- Falsk. De er dannet i direkte forhold til strukturen til ledelsesenheter for en virksomhet.

I henhold til hvordan det tas hensyn til kostnader i produksjonskostnadene, deles de inn i:

- Direkte - er dannet basert på data fra primærregnskap.

- Indirekte - assosiert med tilbudet av produksjonsprosessen.

Kostnadskomponenter kan inneholde ett kostnadselement, for eksempel materialer, eller flere forbruksvarer, for eksempel verksted. Slike kostnader kalles ofte komplekse.

Økonomiske elementer i kostnadene: materiell, arbeidskraft, sosiale bidrag, avskrivning av midler, andre kostnader.

Planlagt kostnad

Summen av alle kostnadene for foretaket bestemmes av normative indikatorer eller direkte ved å overføre dem til produkter.

I henhold til definisjonen er de planlagte kostnadene en indikator på verdien av volumet i produksjonen under produksjonen. Beregning utføres både på den totale produksjonen og på varenheten.

Indikatorer for planlagte kostnader er typiske for produksjonsindustrien, men de forekommer også i regnskapsføring av handelsbedrifter.Den brukte delen av midlene som leverer produksjonsprosesser er også inkludert i prisen på det ferdige produktet.

Den planlagte kostnadsføringen av produksjonskostnadene er nødvendig for å bestemme gjennomførbarheten av vareproduksjonen. Basert på denne indikatoren bestemmer virksomhetsledelsen å endre aktivitetsforløpet og jobbe med entreprenører.

Faktiske kostnader

Indikatoren som kjennetegner de faktisk brukte midlene på produksjon av en vareenhet, kalles den faktiske kostnaden. I regnskapsmateriell faste materialer, produksjon, økonomiske og andre kostnader.

De planlagte og faktiske kostnadene er forskjellige verdier. Planlegging skjer i begynnelsen av en årlig eller kvartalsperiode, men under produksjonsprosessen kan mengden av kostnader og materialkostnadene endres.

Den faktiske indikatoren er summen av kostnadene ved anskaffelse av varelager (MPZ). Refunderbare skatter, som merverdiavgift (moms), tas ikke med i beregningen.

Metoder for å bestemme kostnadene for produksjonen

Det monetære uttrykket for de planlagte kostnadene er prosessen med å koste.

Intern planlegging i hver bedrift har sine egne forskjeller. Det er tre hovedmetoder for å koste:

- Beregning i samsvar med etablerte standarder. Basert på tidligere erfaringer, blir intern rasjonering bestemt eller generelt aksepterte industriindikatorer blir brukt.

- Den planlagte. Det er basert på kostnadsplanlegging som bygger på tidligere totale kostnader for produksjon eller salg.

- Rapportering. Det er den mest nøyaktige, siden den er basert på de faktisk brukte midlene for den siste perioden.

koster

Beregningen av de planlagte kostnadene starter med utarbeidelse av kostnadsoverslag og kostnadsberegning. Indikatoren kjennetegner den planlagte gjennomsnittsverdien. Grunnlaget for å identifisere mengden er progressive normer for kostnader for produksjon, forbruksvarer, drivstoff, energi og andre.

Den planlagte kostnadskostnaden starter med innsamling av informasjon om tidligere utgifter, om normene for utgifter til materialer og råvarer. Det endelige utfallet avhenger av mange faktorer:

- Avfallsproduksjon.

- Tekniske egenskaper for utstyret.

- Innkjøpsprisen på råvarer og tilleggskomponenter.

- Produksjonstid og arbeidskraftskostnader.

Takket være beregningen får selskapets ledelse et fullstendig bilde av kostnadene for hver enkelt type produkt.

Nedenfor vises et eksempel på kostnadskostnad for totalproduksjon og hver type produkt.

I følge det presenterte eksemplet vil kostnadene for en avføring være 1119, 45 rubler, og skapene - 2217 rubler.

Hos masseproduksjonsbedrifter blir kostnadene gjort i trinn. I hver av butikkene får produktene en ekstra margin og kommer allerede ut med en viss pris. Dermed dannes en gradvis verdiøkning av varene i produksjonsprosessen.

Denne måten å bestemme kostnadene er med på å lage en pålitelig kostnadsanalyse. For eksempel ved fremstilling av stoffer, bestemmer spinnemøllen kostnadene for å lage tøy, og fargestoffet avskriver sine kostnader til det ferdige stoffet. I henhold til resultatene fra dannelsen av kostprisen på lerretet, kan økonomene i foretaket identifisere på hvilket tidspunkt produksjonskostnadene kan optimaliseres.

Den elektroniske beregningsmetoden er relevant for produksjon av store volumer i store virksomheter.

Det er bedre å bestemme de planlagte produksjonskostnadene for den estimerte kostnaden for en ny type produkt. Grunnlaget for beregningene er prosjekter og normer for estimater av individuelle kostnader. Planlagt kostnad per utgangsenhet er et kortsiktig planleggingssystem. Det er nødvendig slik at selskapet kan bestemme stadiene i videre utvikling.

Rapporteringskostnader er med på å bestemme mengden av de faktiske produksjonskostnadene. Det kan bestå av følgende kostnader:

- Råvarer.

- Produksjonsavfall.

- Energi og drivstoff for teknisk support.

- Lønn av arbeidere.

- Ekstra lønn.

- Sosiale bidrag.

- Avskrivning av utstyr.

- Generelle forretningsutgifter.

- Produksjon og ikke-produksjonskostnader.

- Andre utgifter.

I fabrikker med et stort område kan transportkostnader bli inkludert i de viktigste kostnadene. Avhengig av bransjens spesifikasjoner, kan det være andre utgifter: halvfabrikata, tilleggsenheter, etc.

Beregning av faktiske kostnader = Produktbalanse ved begynnelsen av syklusen (pågående arbeid) + Kostnader påløpt i løpet av måneden - Kostnader for å sette opp produksjonsprosessen - Balanse på slutten av syklusen - Ekteskap.

Regnskap for de planlagte kostnadene for ferdige varer

Resultatet av produksjonsaktiviteten til bedriften er det ferdige produktet. Det inkluderer alle stadier av produksjon, pakking og overføring av varer til et lagerlager.

Ferdige produkter blir tatt i betraktning ved en av to metoder: til bekostning av de faktiske og planlagte (til regnskapsmessige priser).

Organisasjonen velger selv det mest praktiske av beregningsalternativene og blir deretter guidet av den når det gjelder å bestemme kostnadene for produksjon av varer.

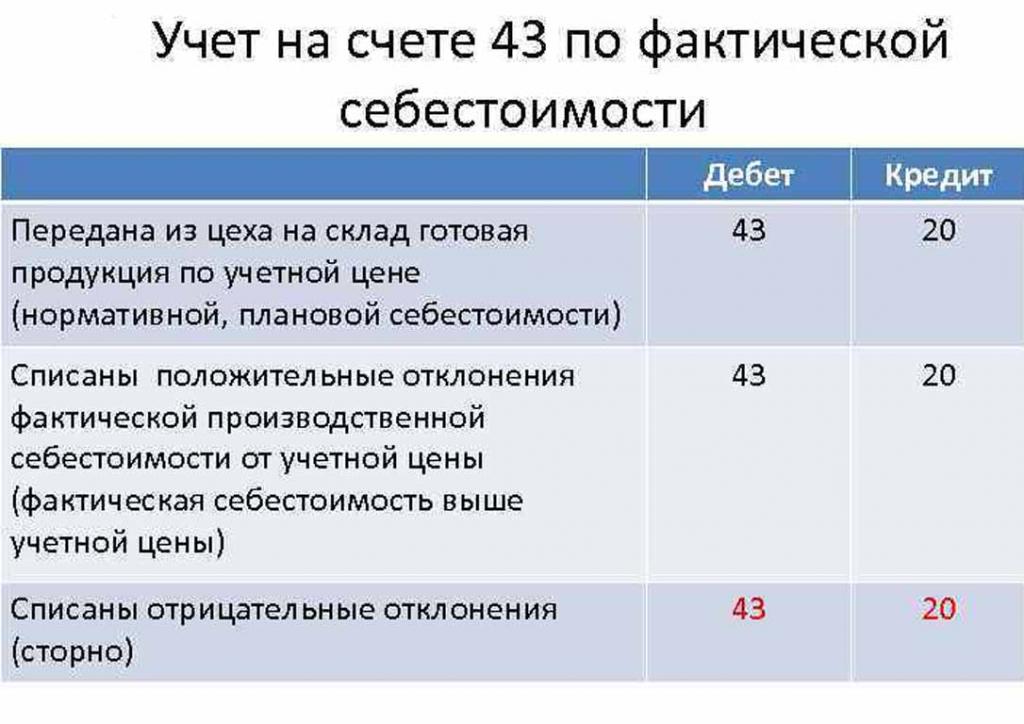

Den dagen det ferdige produktet blir overført til lageret, debiteres det fra konto 43 "Ferdige produkter" til 20 "Varelager".

Avvik på den faktiske kostnaden, positiv eller negativ, blir også bokført til det angitte regnskapet.

Regnskapsføring av produkter til den planlagte kostnaden gjøres ved bruk av konto 40 "Produksjon av produkter eller tjenester" eller uten den. Dermed kontering av produkter til oppgitte priser.

Normert planlagt kostnad uten bruk av konto 40 er som følger: Dt 43 ("Ferdige produkter") Cr 20. Avskrivningen av ferdige produkter er fra konto 20 ("Hovedproduksjon"), noen ganger 23 ("Hjelpeproduksjon") eller 29 ("Serveringsproduksjon og gårder ").

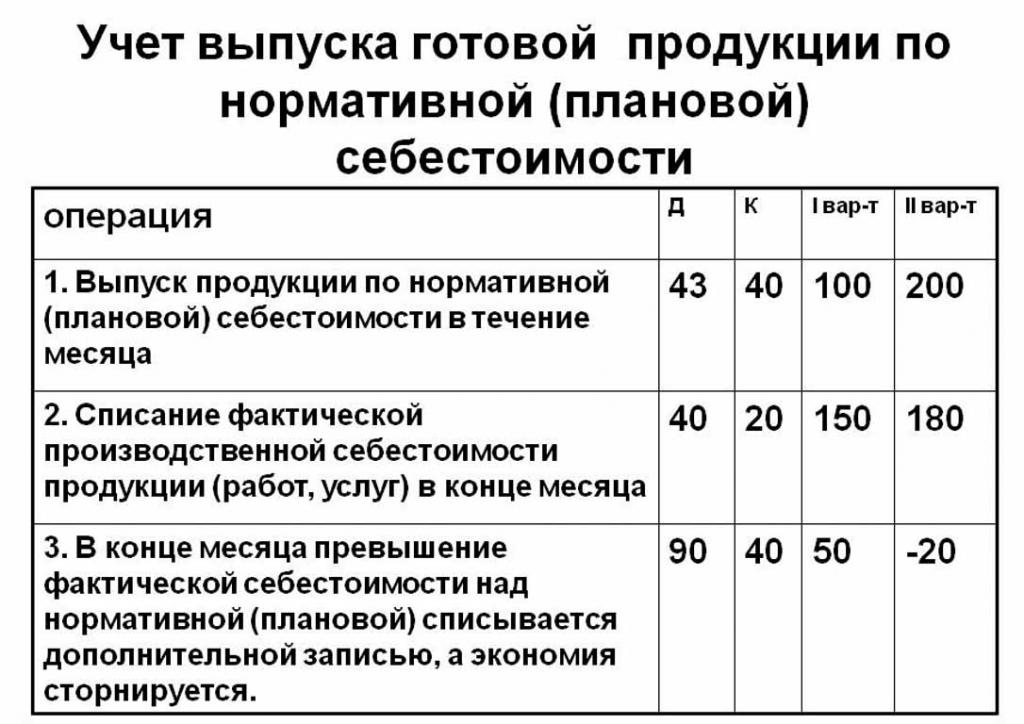

På slutten av faktureringsmåneden blir avviket fra den planlagte kostnaden avskrevet over de faktiske kostnadene.

Innlegg: Dt 90 ("Salg") Cr 40.

Hvis den faktiske kostnaden overstiger planlagt, er det tap. En situasjon der regulatoriske beregninger overskrider de faktiske, fører til besparelser.

Tilbakeføringsrekorden Dt 90 Ct 40 avskriver kredittbalansen (sparing).

Beregningen av standardkostnaden per produksjonsenhet

Du kan bestemme de planlagte produksjonskostnadene basert på emnene på produktet i begynnelsen av produksjonsprosessen i monetære termer, i henhold til beregnet verdi. Total produksjon inkluderer kostnader:

- Direkte: råvarer, halvfabrikata, drivstoff og energi, lønn til produksjonsarbeidere, tilleggslønn, sosiale og forsikringsavgift.

- Workshopkostnader inkluderer: direkte kostnader, produksjonskostnader og klargjøring.

- Produksjonskostnader blir supplert med generelle utgifter og skatter, som er inkludert i prisen på varene.

- Salg (eller full) kostnad inkluderer ikke-produksjonskostnader.

Råvarer til den planlagte kostnaden for en produksjonsenhet beregnes på grunnlag av anskaffelsesdata. Innkjøpte materialer er inkludert i prisen på en enkel basis. Forbrukt drivstoff og energi tilføres også kostnadene for produkter og beregnes på grunnlag av indikatorer for forbruk av disse ressursene.

Grunnlønnen til arbeidere i produksjonsavdelingen er inkludert i kostnadene for en vareenhet. Ved produksjon brukes ofte lønnsbeløp, noe som avhenger av arbeidsomfanget (hvor mange som produserte produkter, så mye mottok penger).De planlagte og faktiske kostnadene inkluderer lønnskostnaden med den forskjellen at de faktiske oftere tar hensyn til arbeidstid og stykkearbeid.

Tidslønn settes i separate produksjonsenheter og hviler også på de dannede kostnadene for produksjonen.

Ytterligere godtgjørelser til arbeidernes lønn beregnes som en prosentandel av grunnsatsene.

Kostnadene for utvikling av produksjon og justering av utstyr beregnes på grunnlag av etablerte standarder.

Innholdet i kontrollapparatet er også en av utgiftspostene. Generelle utgifter inngår i den planlagte kostnaden for ferdige produkter. Overheadkostnader beregnes ved å justere grunnlønnen med en prosentandel av kostnadstypen. Så det er mulig å bestemme de planlagte produksjonskostnadene fra summen av verkstedkostnader, generelle forretningsutgifter og fradrag fra kostnadene for ferdige produkter til offentlige tjenester (skatter og avgifter).

Fradrag lagt i varekostnaden:

- Land- og transportavgift.

- Eiendomsskatt.

- Skatt på miljøforurensning.

Russlands føderasjons lovgivning fastsetter rentesatser for hver skattetype.

Planlagte kostnader er summen av produksjonskostnader og kommersiell støtte for markedsføring av varer fra foretaket.

Ikke-produksjonskostnader forbundet med transport, pakking og levering av ferdige produkter til grossistkjøperen eller sluttforbrukeren. Denne utgiftsposten inkluderer alle tiltak i organisasjonen for å markedsføre sine varer.

Basert på beregningene utarbeider den økonomiske avdelingen et planlagt kostnadsoverslag. Dermed er det mulig å bestemme alle kostnader i forskjellige stadier av deres forekomst og optimalisere kostnadene om nødvendig.

Dette dokumentet er grunnlaget for analysen av produksjonsaktivitetene til bedriften, og lar deg vurdere styrken og svakhetene i produksjonslinjen.

Den planlagte kostnadskostnaden er satt sammen i en tabell med en liste over hver kostnadstype. Kostnad per produksjonsenhet beregnes på en enkel måte ved å dele utgiften med antall produserte enheter.

Årsakene til avviket fra den estimerte kostnaden

Under produksjon og salg av produkter hos bedriften kan det oppstå uforutsette situasjoner. Disse omstendighetene tvinger bruken av ytterligere tiltak for å eliminere de negative konsekvensene, som medfører sløsing med penger. Disse kostnadene dekkes ved å øke den estimerte verdien på varene ved avkjørselen, det vil si på bekostning av sluttforbrukeren.

De viktigste årsakene til avviket fra de planlagte kostnadene fra de faktiske er:

- Økt forbruk av råvarer som følge av ekteskap eller teknisk foreldet utstyr.

- For høyt forbruk av drivstoff og energiforbruk.

- Den tidkrevende prosessen med produksjon av en varesats.

- Kostnader knyttet til godtgjørelse.

- Andre faktorer.

Som nevnt over har de planlagte og faktiske produksjonskostnadene i praksis forskjellige betydninger. Vanligvis er mengdene ved produksjon høyere enn de normative. Dette fører til tap, men selskapet kan iverksette tiltak for å justere fremtidige fortjenestemarginer. I dette tilfellet tar selskapets ledelse beslutninger om å forbedre markedsføringsprogrammer og søke etter nye markeder. Ofte tyr foretak til lavere priser for raskt å selge og redusere aksjebeløp. Unntatte midler brukes til å optimalisere produksjonen.

Tiltak for å redusere uplanlagte kostnader

For å redusere kostnadene gjennomfører organisasjoner en rekke aktiviteter:

- Modernisering av foreldet utstyr.

- Bytte ut hele eller delvise linjer av produksjonsapparatet.

- Personalutvikling på bekostning av foretaket.

- Utviklingen av et motivasjonssystem for arbeidere.

- Søk etter nye leverandører.

- Anskaffelse av råvarer av høy kvalitet, som det er mye mindre avfall med.

I praksis er den viktigste måten å redusere kostnadene på å erstatte råvarer. Dessverre kjøper ofte organisasjoner billigere materialer. Som et resultat lider produktkvaliteten.

Selskapets policy angir forløp og videre utvikling. Ledelsen tar beslutningen om å forbedre kvaliteten eller øke de kvantitative indikatorene. Orientering av bedriften for å eksportere eller importere og etterspørre produkter spiller en viktig rolle i retning av selskapet.

Negative situasjoner stimulerer virksomheten til å ta alvorlige tiltak for videre utvikling. Rask markedsorientering hjelper selskapet å stabilisere sine aktiviteter i tide og forbedre lønnsomhetsindikatorene.