Nylig oppfatter de fleste forbrukere forsikring som en pålagt tjeneste. Imidlertid fortsetter banker overalt å markedsføre både sine egne forsikringsprodukter og de som tilhører partnere. Nå har selvfølgelig ordningene endret seg betydelig. De brukes vanligvis til lovlig svake låntakere som anser forsikringskontrakten som nødvendig og tvunget til å ta et valg - ta det de gir, eller la være uten penger i det hele tatt. Hvordan du kan søke om fraskrivelse av forsikring, bør enhver låntaker vite.

Det er imidlertid en annen viktig faktor som tvinger folk til å gå med på forsikring. Fakta er at bankens lånevilkår ofte er dannet slik at produkter med inkludering av forsikring virket for kunden mer lønnsom med renten, lånets varighet og beløpet. Låntageren mener at han ikke tapte, men i virkeligheten er den totale mengden bankpenger, sammen med renter og forsikring, større enn for en gjeld med høyere renter, men uten forsikring, som er et typisk markedsføringsgrep som er veldig effektivt. Vi må finne ut om det er mulig å nekte forsikring etter å ha fått lån, og i så fall hvordan.

Forsikringsrett

Nylig, når han utstedte et lån og signerte en forsikringssøknad, kunne en person knapt gi et tilbakevendende trekk. Ytterligere appeller til banken og de tilsvarende selskapene var preget av et kategorisk avslag: siden søknaden ble signert av låntageren selv, var handlingen hans bevisst og frivillig. Et slikt problem ble løst i retten, men bare hvis en person kunne bevise det faktum å innføre en tjeneste.

Bare et lite antall finansinstitusjoner som unntak gjorde det mulig å utstede avkall på bankforsikring og returnere penger for det i løpet av få dager.

1. juni 2016 ga Bank of Russia, som også regulerer forsikringsmarkedet, en kunngjøring om at borgere som kjøpte politikken kan returnere den og samle inn utbetalte penger. For dette ble den såkalte kjøleperioden (fem dager) introdusert. I løpet av denne perioden kunne klienten ombestemme seg og kontakte forsikringsselskapet, som er forpliktet til å returnere pengene til ham. Juridisk retur av forsikring gjennomføres veldig raskt, pengene overføres til søkeren innen ti dager.

I tillegg til å nekte forsikring, lar den nye loven kunder være uenige med ulike tilleggstjenester som blir pålagt av de aktuelle organisasjonene. I dette tilfellet øker imidlertid risikoen for en finansinstitusjon betydelig. Det er grunnen til at bankene øker renten eller forbeholder seg retten til å endre dem i tilfelle kundens avslag. Og en slik bane er foreskrevet i låneavtalen. Dette hindrer ofte låntakere fra å ta grep. Hvis klienten ikke samtykker i å tegne forsikring, er bankene motvillige til å returnere pengene til ham. Dette er imidlertid fortsatt reelt, selv om hele prosessen er ledsaget av en lang debatt med en finansinstitusjon.

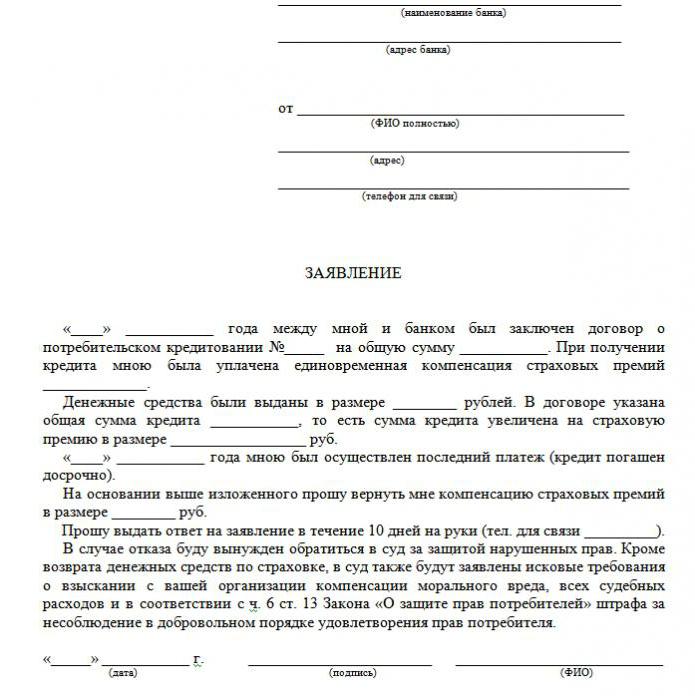

Et utvalg av avslag på forsikring på et lån presenteres i artikkelen.

Hvilke typer forsikring returneres?

Innenfor utlån er det både frivillige og obligatoriske typer forsikringstjenester, som inkluderer forsikringer som:

- Eiendomsforsikring, relevant for et lån som er sikret med eiendom, pantelån, der sikkerheten skal beskyttes.

- CASCO, når banken, når han tar et billån, forplikter klienten til å forsikre den kjøpte bilen - transport som pant gir banken økonomisk beskyttelse. Så hvordan kan du avslå forsikring etter å ha mottatt et lån? Om det videre.

Alle andre typer tjenester som følger med inngåelsen av en låneavtale er frivillige.

Forsikring kan returneres for kontanter, varelån, kredittkort osv., Som er ledsaget av:

- livsforsikring av kunder;

- tittelforsikring;

- en policy i tilfelle reduksjon på jobb;

- beskyttelse mot økonomiske risikoer;

- låntagers eiendom forsikring.

Forsikring er i alle fall lovlig, da det er en tilleggstjeneste som tilbys kunden ved inngåelse av en låneavtale. Hvis den ikke er inkludert i listen over obligatoriske, kan låntaker nekte lovlig. Riktig nok vil et slikt valg føre til en negativ beslutning om å utstede penger. Når en bank tilbyr forsikring, blir ikke loven brutt.

Kan jeg nekte forsikring?

Du kan søke om avbestilling av forsikring, men dette er ikke lett å gjøre. For deres rett til denne handlingen saksøker noen låntakere kreditorer, men dette alternativet er ikke egnet for alle, og sannsynligheten for å tape blir ikke kansellert, da bankansatte lett kan snu situasjonen til fordel for dem. Samtidig kan klienten spørre långiveren om det er mulig å skrive en søknad om avslag på forsikring på lånet flere måneder etter at kontrakten er fullført og betalte betalinger. Men en lignende prosedyre kan bare implementeres når det tas et enkelt forbrukslån.

Finesser i loven om kjøleperioden

En fersk lov påvirker ikke tariffavtaler. Den er gyldig bare i tilfelle du inngår en kontrakt fra en enkeltperson og et forsikringsselskap. Det er grunnen til at banker ofte selger tilleggstjenester som en del av en tariffavtale (faktisk fungerer banken som forsikringsselskap), og forsikringsavkastning i kjøleperioden blir umulig.

Rimelige dispensasjoner

Mange tror at forsikring er en obligatorisk prosedyre når du tar et lån. Russisk lov bekrefter imidlertid forsikringsavtalens frivillige karakter. Fangsten er at en finansinstitusjon kan nekte et lån selv uten å angi en grunn.

Oftest får kundene følgende alternativ:

- Program med lav rente med obligatorisk forsikring.

- Høyere interesse og manglende forsikring.

Mange er redde for at alternativ nummer 2 er ulønnsomt. Og derfor er de selv enige om at tilleggstjenester som er unødvendige for dem. Men det hender ofte at høyere renter er billigere enn betalinger under en forsikring, som kan være opptil 30% av det totale beløpet.

Hvis klienten valgte den første banen, har han rett til å få et lån, og deretter lovlig utstede et avslag på forsikring (prøvesøknad nedenfor). Når søknaden er godkjent av banken og kontrakten er signert, kan låntaker vurdere betaling av tilleggstjenester som uberettiget og kansellere.

hjelp

Det er to måter å nekte en forsikring:

- ved å kontakte banken med en skriftlig forespørsel;

- gjennom retten.

Avslag kan også gis i tilfelle lånet ble betalt regelmessig i løpet av seks måneder. Dette krever følgende handlinger:

Avslag kan også gis i tilfelle lånet ble betalt regelmessig i løpet av seks måneder. Dette krever følgende handlinger:

- Kontakt kredittavdelingen i banken.

- Utarbeide en skriftlig forespørsel om oppsigelse av forsikringsavtalen.

- Vent på svar fra banken.

I mange tilfeller svarer finansinstitusjoner positivt på slike forespørsler fra kunder, hvis det ikke er forsinkelser i betalinger hele tiden og det ikke er noen forsikrede hendelser. Så beløper banken rentene og øker dem for å kompensere for risikoen.

En finansinstitusjon kan bare beregne på nytt under forutsetning av at det er fastsatt i kontrakten. Ellers vil klienten avslå forespørselen.

Dokumenter for å gå til retten

Hvis banken ikke gikk mot låntaker, er det mulig å nekte kredittforsikring gjennom retten. For å kunne søksmål er følgende dokumenter nødvendig:

- låneavtale;

- forsikring;

- bankavslag skriftlig.

Sørg for å gi bevis for påleggelse av forsikringstjenester, så det er bedre hvis alle samtaler med bankansatte blir spilt inn på opptakeren.For å øke vinnersjansene dine, anbefales det å verve støtte fra en profesjonell advokat hvis klienten ikke er kompetent i de juridiske finessene.

Sjansene for å vinne en domstol er ganske høye: du trenger bare å bevise at forsikringen ble pålagt av banken ved svindel (for eksempel inkludering i en månedlig avbetaling uten forvarsel). Hvis et program med lav rente og forsikring ble valgt frivillig, vil det være mye vanskeligere å nekte.

Funksjoner ved tilbakebetaling av forsikringsbidrag

Den nye lovgivningen bestemmer at kansellering av kredittforsikring i avkjølingsperioden garanterer at pengene blir brukt tilbake på kjøp av forsikringspolisen i løpet av ti dager.

Det er også mulig å tilfredsstille kundens forespørsel i fravær av forsikring i kjøleperioden. Siden policyen ikke alltid er effektiv umiddelbart etter at du har signert kontrakten, kan beløpet som returneres være fullt og delvis. Hvis forsikringsavtalen ennå ikke er trådt i kraft, blir premiebeløpet refundert i sin helhet. Ellers trekkes beløpet for den forløpte tiden fra midlene, og selskapet har all rett til å gjøre det siden tjenesten ble levert.

Funksjoner ved returforsikring etter en avkjølingsperiode med et utestående lån

Hvis kjøleperioden allerede har gått, faller ikke utformingen av tjenesten under den nye loven. Det er ikke nødvendig å skynde seg å inngi søksmål for å nekte forsikring (mange applikasjoner laster ned et utvalg av applikasjonen på Internett). Prøv å kontakte banken din. Mange organisasjoner er nå veldig lojale mot kunder og gir dem muligheten til å nekte tilleggstjenester selv senere enn fem dager senere. Slik opererer VTB 24 banker (under kontrakter som ble utført før 1. februar 2017), Home Credit, Sberbank (30 dager).

Hvis du sender et krav til organisasjonen, vil et avslag nesten helt komme til det, begrunnet med at klienten selv signerte søknaden. I dette tilfellet kan den trygge låntakeren bare gå til retten, og det er bedre å gjøre dette gjennom advokater som kan foreslå noen smutthull. Imidlertid er det i realiteten veldig vanskelig å returnere pengene, fordi personen selv gikk med på tjenesten og til og med betalte for dem.

Tidlig tilbakebetaling og tilbakebetaling av forsikring

Er det mulig å returnere forsikring hvis lånet blir tilbakebetalt i forkant av planen? Siden forsikringen er utarbeidet for tilbakebetalingstiden for lånet, har den som har tilbakebetalt den helt foran planen rett til å motta deler av forsikringsserviceavgiften. Hvis lånet ble tatt i to år, og 60 000 rubler ble betalt for forsikring, er det i tilfelle av tilbakebetaling i løpet av et år antatt å returnere 30 000 rubler. Generelt bør dette problemet adresseres til banken.

En søknad om refusjon fremsettes enten når en søknad om tidlig tilbakebetaling skrives, eller umiddelbart etter at lånet er avsluttet. For å løse dette problemet kan banken sende klienten direkte til forsikringsselskapet. Der kan han be om en prøvesøknad om avslag på forsikring.

Handle deg selv eller kontakte advokat?

Hvis du returnerer forsikringen innen fem dager som er foreskrevet i lov, trenger du ikke hjelp fra en advokat. Men etter denne perioden vil prosessen bli komplisert og i noen tilfeller umulig. Hvis banken nekter, er det fortsatt verdt å søke kvalifisert juridisk hjelp, ettersom spesialisten vil være mer kompetent i denne saken.

For å unngå slike forsinkelser og uplanlagte kostnader ved skjult forsikring, må du studere hvert ledd i låneavtalen nøye, da noen banker kan tegne fradrag for forsikringspremier. Derfor er det verdt å bruke tid på å studere kontrakten for å unngå økonomiske problemer og rettssaker.

Da er det ikke nødvendig med en prøvesøknad for å kansellere låneforsikring.

Tenker du i dag på hvordan du får et lovlig lån?

Tenker du på å starte din egen virksomhet?

Har du gjeld? Vil du betale skolepenger?

Trenger du et presserende lån for å betale regninger?

Dette er din sjanse til å oppnå dine ønsker. Vi hjelper deg med alle typer lån.

Lån, forretningslån og studielån?

Vi tilbyr et privat lån av noe slag

Lån med en rente på 2% for mer informasjon

Kontakt oss via e-post {fhacyberservics@gmail.com}

INFORMASJON FOR POSISJONER:

Lånebeløp:

Låntakerens navn:

Låners kontaktinformasjon:

Du og staten:

by:

Nasjonalitet:

Lånefinansiering:

Lånets varighet:

Sivilstatus:

patch:

Paul:

Månedlig inntekt:

E-post: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Mr. Tony Rock

Allmennkonsulent

Den russiske føderasjonens væpnede styrker minnet bankene om at de skulle gi tilbake penger til låntakere som nektet forsikring

En statsborger ved inngåelsen av låneavtalen kunngjorde sin deltagelse i programmet for frivillig kollektiv forsikring mot tap av arbeid, ulykker og sykdom hos låntakere. Fem dager senere nektet låntakeren forsikring og krevde tilbakelevering av pengene som ble betalt til banken for forsikring. Banken returnerte ikke pengene - i dokumentene var partene enige om at avslaget på forsikring er mulig, men betalingen for det refunderes ikke.

I betraktning av denne tvisten minnet Høyesterett om at alle frivillige forsikringskontrakter med enkeltpersoner fra 2. mars 2016 må oppfylle kravene fra Den sentrale bank i Den Russiske Føderasjon til vilkårene og prosedyren for gjennomføring av visse typer frivillig forsikring. På det tidspunktet ga disse kravene til retur av forsikringspremien i tilfelle den forsikrede nektet forsikringen innen fem virkedager fra datoen for inngåelsen av forsikringskontrakten (nå er denne perioden økt til 14 kalenderdager).

I tillegg nektet de væpnede styrkene fra den russiske føderasjonen et nytt argument som ikke var til fordel for låntaker: lavere domstoler bemerket at siden forsikringsavtalen er kollektiv, blir ikke låntakerens rettigheter som forbruker krenket. Og banken fungerte som assurandør i denne avtalen - han inngikk en forsikringsavtale til fordel for innbyggere som ble med i forsikringsprogrammet. Og i så fall er ikke kravene til CBR gjeldende, siden de bare gjelder enkeltpersoner. Høyesterett bemerket imidlertid at siden låntagers eiendomsinteresse var forsikret, betyr det at han er forsikret.

Dokument: Fastsettelse av de væpnede styrkene i Den Russiske Føderasjon av 31. oktober 2017 N 49-KG17-24

Hva gjør folk?