En kontoutstrømoppstilling er et dokument som tydelig reflekterer strukturen i kontantstrøminntekter og -utgifter. Disse dataene lar deg overvåke utviklingen av bedriften og visualisere dets fremtidige potensial. Dette er muliggjort gjennom demonstrasjon av kapital i et dokument i tre retninger - nåværende aktiviteter, investeringer og investeringer. Deretter vil vi diskutere hvordan du fyller ut en kontantstrømoppstilling.

Generell informasjon

Formen på dokumentet ble vedtatt i 2010 ved pålegg nr. 66 fra Finansdepartementet. Nesten alle virksomheter som driver med kommersiell virksomhet er pålagt å fylle den, med unntak av:

- Regjeringsorganisasjoner.

- Forsikringsselskaper.

- Kredittbedrifter.

Informasjonen som er registrert i dokumentet er av stor betydning både for ledelsen av foretaket og for andre involverte enheter. Disse inkluderer: sameiere, investorer, kreditorer og andre personer. Analyse av kontantstrømoppstillingen i form 4 gjør det mulig å undersøke detaljert bevegelsen av kontantstrømmer i selskapet.

Rapporten blir generert årlig og sendt til kontrollmyndighetene.

Dokumentstruktur

Hele mengden informasjon i dokumentet er delt inn i flere blokker etter aktivitetstype:

- Den viktigste.

- Investering.

- Financial.

Ved å bruke denne metoden kan du demonstrere det sanne økonomiske bildet på hvert av områdene. Separering av hver av dem i en egen blokk gjør det mulig å eliminere situasjonen ved å skjule tapsforholdet for en av aktivitetstypene ved å oppsummere den totale kontantstrømmen. Disse analyseområdene skaper en struktur som deretter genereres et kontantstrømoppstillingsskjema.

Hovedaktivitet

Denne delen inkluderer alle handlinger som fører til inntekt fra implementering av hovedaktivitetene til institusjonen. Det inkluderer:

- Netto overskudd og tap knyttet til mainstream aktiviteter.

- Forvaltningskostnader.

- Utbetaling av lønn.

- Kostnader for provisjon, renter og inntektsskatt.

- Utbytte i kontantstrømoppstillingen og mer.

Investeringsaktivitet

Dette inkluderer all langsiktig virksomhet som innebærer langsiktige fordeler. Inkludert investeringer i eiendeler på flere områder er tatt med i beregningen:

- Kjøp og / eller salg av datterselskaper.

- Erverv av fast eiendom for å oppnå langsiktige fordeler.

- Kjøp / salg av anleggsmidler og midler til produksjonsprosessen.

Økonomisk aktivitet

Dette kapittelet i kontantstrømoppstillingen inneholder informasjon om dem som påvirker endring i volum og struktur på netto eiendel til foretaket og lånte midler:

- Utstedelse av alle typer aksjer og innløsning fra eierne.

- Utbytte utbetalt.

- Inntekter fra salg av gjeld.

Den bokførte strukturen bør sees på som et eksempel på en kontantstrømoppstilling. Hver institusjon beskriver uavhengig av detaljnivået og sammensetningen av rapporten innenfor rammen av den vedtatte strukturen. Noen elementer kan endres. Vær forsiktig!

Rapporter opprettingsteknikker

Er du usikker på hvordan du skal fylle ut en kontantstrømoppstilling? I praksis er det to typer detaljert rapportgenerering. Hver av disse metodene for å lage et dokument om bevegelsen av organisasjonens midler og prosedyren for å fylle ut skjemaet er basert på den angitte strukturen.

Funksjoner ved den direkte metoden

Rapportering innebærer fremskaffelse av ulike typer informasjon om inntekter og utgifter som er direkte relatert til gjennomføringen av hovedoppgavene til foretaket. Informasjon er hentet fra følgende kilder:

- Informasjon om resultat og tap av organisasjonen og balansen.

- Firmakontoer

Det første alternativet er det vanligste og enkle. Den andre brukes sjelden i praksis på grunn av dens kompleksitet. For dette er det nødvendig å klassifisere og analysere en veldig stor mengde informasjon.

Prosessen med å generere et kontantstrømoppstillingsskjema for intern regnskap er ikke en enkel oppgave. I tillegg er prosessen komplisert ved å begrense tilgangen til viss informasjon. Dette tillater ikke interesserte å fullt ut evaluere alle viktige aspekter.

Ulempen med denne metoden er manglende evne til å spore forholdet mellom endringer i den totale mengden tilgjengelige midler og det økonomiske resultatet for den ønskede perioden.

Før du bestemmer deg for hvordan du skal fylle ut en kontantstrømoppstilling, anbefales det at du forstår nyansene for hver metode. Denne metoden har følgende fordeler:

- En mulighet til å spore hvor kontantstrømmen kommer fra og hvor den går.

- En god forståelse av hvordan tilgjengelige midler dekker kortsiktig gjeld.

- Knytte rapporten til gjeldende budsjett for inntekter og utgifter.

- Spor forholdet mellom utgifter og inntekter.

Materialet som er inkludert i kontantstrømoppstillingen (et eksempel kan sees på bildet nedenfor) er nødvendig for å vurdere organisasjonens likviditet i sammenheng med en langsiktig analyse. Denne muligheten åpner seg gjennom en detaljert undersøkelse av bevegelsen av midler på tre hovedområder.

Indirekte metode

Denne rapporteringsmetoden innebærer bruk av dokumentasjon relatert til kjernevirksomheten.

Tenker du på hvordan du skal fylle ut en kontantstrømoppstilling? Prinsippet med å konstruere en rapport etter en indirekte metode er det motsatte av den forrige. Arbeidet består av følgende trinn:

- Bestemmelsen av størrelsen på fortjenesten i ren form på grunnlag av relevante dokumenter.

- Tillegg av netto overskudd og utgifter som ikke påvirker bevegelsen av midler.

- Sammendrag og beregning av endringer i utgifter på løpende utbetalinger, med unntak av delen "økonomiske betalinger".

- Samling og beregning av data om transaksjoner som involverer kortsiktige forpliktelser som ikke innebærer rentebetalinger.

Informasjonen i rapporten viser:

- Forholdet mellom de forskjellige områdene og aktivitetene til selskapet.

- Forholdet mellom netto overskudd og arbeidskapital.

Rapport Fyll gjennomgang

I årsregnskapet, kontantstrømoppstillingen, er det, som tidligere nevnt, vanlig å klassifisere alle økonomiske bevegelser i tre kategorier: kortsiktig, kontant og investering. Informasjon legges inn på basis av balansedata i undergruppen som hver spesifikk transaksjon tilhører.

Aktuelle aktiviteter

Delen "kontantinntekt fra nåværende drift" inkluderer data som er ansvarlige for mottak og utgifter av midler tilknyttet hovedaktiviteten til institusjonen. La oss analysere kontantstrømoppstillingen linje for linje:

Innbetaling:

- leiebetalinger, royalty, gebyrer, provisjoner og andre betalinger av lignende art;

- renter på kundefordringer og kunder;

- videresalg av vesentlige investeringer og så videre (inkludert total balanse av merverdiavgift).

beregninger:

- lønn til ansatte;

- inntektsskatt;

- provisjon på kreditt- og låneforpliktelser (med unntak av de som er knyttet til verdien av investeringsmidler);

- andre utgifter direkte forbundet med gjennomføringen av den nåværende virksomheten til institusjonen.

Balanse av økonomiske inntekter fra løpende aktiviteter (overskudd minus utbetalinger).

Sogn over dagens drift.

Denne indikatoren i kontantstrømoppstillingen er beregnet som et resultat av å legge til poeng fra 4111 til 4119.

- Paragraf 4110 - Samlede kvitteringer for et spesifikt tidsrom.

- Paragraf 4111 - de generelle periodiseringene av mottatte midler fra nåværende virksomhet føres inn i denne kolonnen.

Informasjon er hentet fra følgende debiteringsregister:

- Femtiende - “Kasserer”.

- Femti-første - "Oppgjørskontoer".

- Femti sekund - "Valutakontoer."

- Femti-åttende - “Investeringer”.

- Sytti sjette - "Betalinger til skyldnere og kreditorer".

Disse indikatorene gjenspeiles i kontantstrømoppstillingen minus indirekte skatter, beløp mottatt av agenter, formidlere, provisjonsagenter og overføringer mottatt som kompensasjonsutbetalinger (bruksregninger, vegutgifter og mye mer).

- Paragraf 4112 - husleie, lisenser, provisjoner, royalty.

- Paragraf 4113 - videresalg av varige driftsmidler.

- Elementene 4114 til 4118 er valgfrie. I dem kan finansmannen reflektere beløp som ikke kan klassifiseres tydelig. Disse indikatorene er gjengitt etter samme prinsipp som ble brukt i linje 4111.

- Punkt 4119 - andre typer inntekter fra gründervirksomhet.

Disse inkluderer følgende:

- fordeler mottatt ved anskaffelse / salg av utenlandsk valuta;

- en positiv balanse av momsoppgjør;

- tilbakebetalte midler;

- renter på fordringer fra kunder og kunder;

- fortjeneste fra salg av annen eiendom som ikke er direkte relatert til midler plassert i selskapets balanse.

Disse tallene gjenspeiles på samme måte som på linje 4111. Indirekte skatter som er mottatt av foretaket fra budsjettet (for eksempel refusjon av merverdiavgift) føres i kolonnen "kollapset".

Fyll ut delen om løpende utbetalinger

Disse komponentene i kontantstrømoppstillingen er beregnet som et sett med poster fra 4121 til 4129. Dataene for disse periodene er vedlagt i parentes.

- Paragraf 4120 - Generelle utgifter.

- Klausul 4121 - Oppgjør med leverandører.

Informasjon gjenspeiles i regnskapsregistrene for kreditering av følgende kontoer:

- Femtiende - “Kasserer”.

- Femti-første - "Oppgjørskontoer".

- Femti sekund - "Valutakontoer."

- Femti-åttende - Investeringer.

- Sytti sjette - "Betalinger til skyldnere og kreditorer".

Det er nødvendig å gjengi denne informasjonen i dokumentasjonen med fradrag for indirekte skatter, utbetalinger til agenter, utvalg og formidlere, samt refunderbare utgifter til bruksregninger og transport.

- Paragraf 4122 - overføring av lønn til ansatte. Informasjon gis på samme prinsipp som i avsnitt 4121.

- Paragraf 4123 - renter på kreditt og låneavtaler.

- Paragraf 4124 - inntektsskatt.

- Punkt 4125 til 4128 - tilleggskolonner. På dette tidspunktet kan regnskapsføreren indikere verdier som er vanskelige å skrive inn i andre deler av dokumentet. Beløpene på disse utbetalingene blir betalt på samme måte som betalinger til leverandører og entreprenører, det vil si som spesifisert i punkt 4121.

- Klausul 4129 - mengden andre typer betalinger knyttet til gjennomføring av gründeraktivitet.

Disse inkluderer:

- skade fra anskaffelse / salg av valuta;

- tap påført ved utveksling av sedler;

- beregnet balanse av merverdiavgift med minus indikator / gjeldsforpliktelser til statlige organer;

- straffer betalt av selskapet, straffer og andre utbetalinger av denne typen, under kontrakter med motparter.

Tror du at i denne blokkeringen endres prosedyren for å utarbeide en kontantstrømoppstilling? Nei, alle disse tallene vises med samme analogi som betalingsbeløpene til leverandører og entreprenører, det vil si som i avsnitt 4121.

Mengden indirekte skatt som er overført av foretaket til budsjettet (for eksempel merverdiavgift) under denne posten, vises på "kollapset" -linjen.

- Paragraf 4100 - kontantstrøm fra nåværende virksomhet. Dette passer forskjellen mellom inntekter og utgifter fra hovedaktiviteten.Indikator 4110 = avsnitt 4110 - ledd 4120. Ved mottak av et nummer med negativ indikator, må det være vedlagt i parentes.

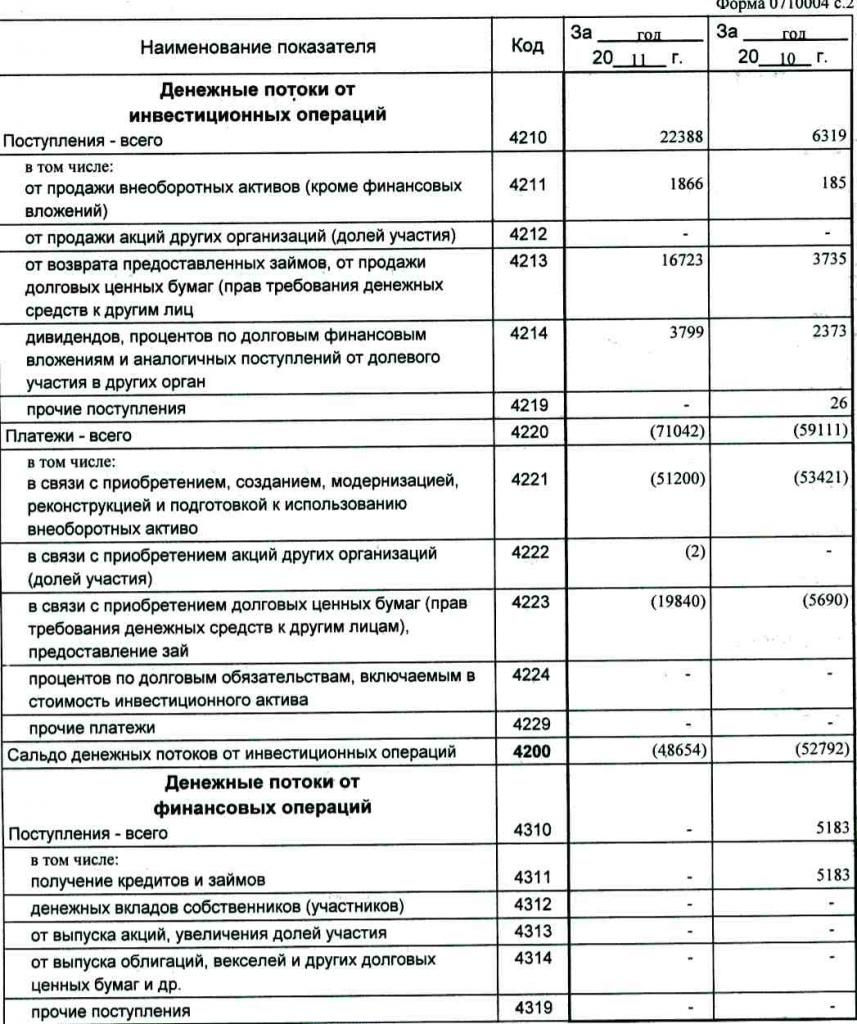

Investeringsresultat

Størrelsen på inntektene fra investeringsvirksomhet består av indikatorene reflektert i punktene 4211 til 4219 i kontantstrømoppstillingen. Forklaring av paragraf 4210 betegner et felles prestegjeld.

- Paragraf 4211 - anleggsmidler (unntatt materielle investeringer).

Denne typen prestegjeld inkluderer:

- anleggsmidler til institusjonen;

- ikke-finansielle eiendeler;

- alvorlige investeringer i anleggsmidler (for eksempel uferdig bygging);

- FoU-resultater.

Informasjon er inneholdt i regnskapsregistrene for debeting av følgende kontoer: femtende - "Kasserer", femtifemme - "Oppgjørskontoer", femti sekund - "Valutakonti", femtifemende - "Investeringer", syttiogdelte - "Betalinger til skyldnere og kreditorer".

Disse dataene skal gjenspeiles i dokumentasjonen minus indirekte skatter, midler som er betalt til agenter, utvalg og formidlere, samt refunderbare nyttekostnader og transportkostnader.

- Paragraf 4212 - inntekt fra salg av aksjer eller aksjer i andre selskaper.

- Paragraf 4213 - tilbakebetaling av rentelån utstedt tidligere, salg av gjeldskvitteringer og obligasjoner (beløpet på mottatte renter er ikke ført i rapporten).

- Paragraf 4214 - renter på gjeldsinvesteringer og lignende utbytte fra egenkapitaldeltakelse i andre prosjekter.

- Paragraf 4219 - andre overføringer som vedrører investeringsaktiviteter.

Betalingsoperasjoner for investeringsprosjekter

Størrelsen på betalingene for investeringsoperasjoner består av indikatorer fra avsnitt 4221 til 4229. Alle tall er angitt i avrundede parenteser.

- Paragraf 4220 er det totale beløpet knyttet til investeringsbetalinger.

- Paragraf 4221 - kjøp, formasjon, restaurering, forbedring eller klargjøring for bruk av anleggsmidler. Er du usikker på hvilke kontoer som vises i kontantstrømoppstillingen?

Informasjon føres inn i regnskapsregistrene for kreditering av følgende kontoer:

- Femtiende - “Kasserer”.

- Femti-første - "Oppgjørskontoer".

- Femti sekund - "Valutakontoer."

- Femti-åttende - Investeringer.

- Sytti sjette - "Betalinger til skyldnere og kreditorer".

Det er nødvendig å gjenspeile disse dataene i dokumentasjonen minus indirekte avgifter, midler som er overført til agenter, utvalg og formidlere, samt refunderbare utgifter til bruks- og transportutgifter.

- Paragraf 4222 - Erverv av aksjer eller andeler i andre selskaper.

- Paragraf 4223 - kjøp av gjeldskvitteringer (retten til å kreve midler fra tredjepart), utstedelse av lån til andre personer.

- Paragraf 4224 - betaling av renter på låneforpliktelser inkludert i mengden av en investeringsfordel.

- Paragraf 4229 - andre utbetalinger.

Disse inkluderer:

- inntektsskatt;

- beløp investert i joint ventures;

- andre betalinger relatert til investeringsaktiviteter.

Paragraf 4200 - balanse av finansielle inntekter fra investeringsprosjekter. Denne kolonnen inneholder verdien av beløpet som oppnås etter å ha trukket utgifter fra inntekter fra investeringsvirksomhet. Det vil si at du må spesifisere forskjellen.

Lurer du på hvordan du kan sjekke en kontantstrømoppstilling? Den syvende indikatoren på denne listen er veldig enkel å sjekke: avsnitt 4200 = ledd 4210 - ledd 4220.

Ved mottak av et negativt resultat, må verdien være vedlagt i parentes.

Kontantdrift

Denne delen av kontantstrømoppstillingen viser beløpene som ble mottatt på grunn av innsamling av midler fra finansiering på gjelds- eller egenkapitalbasis. Tiltak av denne typen er ledsaget av en endring i størrelse og struktur:

- Den vesentlige tilstanden til foretaket.

- Lånte midler selskap.

Fyll ut inntektsdelen

Den totale mengden av denne verdien oppnås ved å legge til kolonnene fra 4311 til 4319.

- Punkt 4310 er en generell indikator.

- Paragraf 4311 - innhenting av kreditt eller lånte midler.

- Punkt 4312 - eiernes kontante investeringer.

- Paragraf 4313 - mottak av midler fra utstedelse av aksjer eller økningen i eierandeler.

- Paragraf 4314 - kontantstrøm fra obligasjonslån utstedt av selskapet, obligasjonslån og gjeldskvitteringer.

- Punkt 4319 - annen inntekt.

Kontanttransaksjoner

Den totale mengden beregnes som den totale indikatoren fra tillegg av verdiene i punktene 4321 til 4329. Alle data skal angis i parentes.

- Paragraf 4320 er en generell betydning.

- Klausul 4321 - utbetalinger til eiere ved innløsning av deres aksjer eller selskapsandeler, eller på grunn av utmelding fra gründerne.

- Paragraf 4322 - utbytte og andre utbetalinger til eiere knyttet til overskuddsfordeling.

- Paragraf 4323 - tilbakebetaling / innløsning av regninger og sedler, utbetalinger på lån og kredittavtaler.

- Paragraf 4329 - andre betalinger knyttet til kontanttransaksjoner.

- Paragraf 4300 - kontantstrøm fra finansielle transaksjoner. Det beregnes i henhold til følgende skjema: paragraf 4300 = ledd 4310 - ledd 4320. Når du mottar et resultat med minustegn, bør du sette parenteser.

konklusjon

Utarbeidelse og analyse av en kontantstrømoppstilling i skjema 4, som presenterer et detaljert bilde av kontantstrømmen, i kombinasjon med andre typer rapportering, har en betydelig rolle i forståelsen av den reelle situasjonen til selskapet. Informasjonen i dokumentet gjør det mulig å analysere dagens situasjon, forutsi fremtidsutsikter og tenke på tiltak for å forbedre effektiviteten. Valg av rapporteringsmetode avhenger av graden av tilgjengelighet av de nødvendige dataene.