Temaet for tilsynet i den bredeste versjonen av tolkningen av konseptet er hendelser, prosesser som oppstår i økonomien og er interessante for samfunnet og enkeltpersoner. Tilsynsobjektene er av en slik art at de må sjekkes, men målene kan være forskjellige - studie, forskning, vurdering av pålitelighet, korrespondanse om informasjonsvirkeligheten.

I tillegg gjør en slik undersøkelse det mulig å optimalisere styringssystemet og forbedre reguleringen av aktiviteter ved hjelp av normative handlinger og juridiske normer. En gyldig og riktig organisert revisjon er en flott måte å øke effektiviteten i arbeidsflyten din. I tillegg mottar tilsynsobjektene etter tilsynet anbefalinger som vil bidra til å utvikle selskapet. Slike konsulenttjenester, analytisk og kontroll, er en integrert del av den pågående undersøkelsen.

Teori og praksis

Moderne økonomisk litteratur har foreløpig ikke en nøyaktig definisjon av hva en sjekk er, og det er ikke noe begrep om “revisjonsobjekter” som en enkelt definisjon som er allment anvendbar i forskjellige regioner og hos forskjellige virksomheter. Det sies med rette at det teoretiske grunnlaget ennå ikke er utviklet, utvidet og utdypet, men foreløpig er det bare “topper”.

Hvis vi anser revisjonsbegrepet i en ganske snever forstand, er det nødvendig å spesifisere funksjonene til objektene som er underlagt kontroll. De viktigste vil bli vurdert i artikkelen.

En revisjon av regnskap eller finansielle aktiviteter er mulig, så er hendelsen organisert på en slik måte at den verifiserer økonomiske rapporter i detalj og enten bekrefter fullstendigheten av informasjonen, eller identifiserer manglene, unøyaktigheten. Kunden som et resultat av slike hendelser får en dokumentert ekspertuttalelse om hvordan den økonomiske tilstanden etter hans syn og virkelighet samsvarer med hverandre.

Mål og mål

For det meste behandles hovedformålet med tilsynet i ISA 200, internasjonalt gjeldende standarder. Fra disse dokumentene kan du finne ut hvordan hendelser er organisert slik at revisor kan evaluere regnskapet, analysere alle viktige aspekter, gjennomføre arbeid i samsvar med aksepterte standarder og demonstrere resultatene for interesserte som organiserte revisjonen.

Hovedoppgaven trenger imidlertid ikke være den eneste. Vanligvis er hovedformålet med tilsynet ledsaget av flere, noe mindre ambisiøse. Disse er faste i kontrakten mellom kunden og eksperten og er betingelsene som avgjør bekreftelsesprosessen. For eksempel kan vi snakke om å studere potensialet til selskapet: revisor bør identifisere slike reserver, som det er mulig å øke produktiviteten eller redusere kostnadene på. Tilsynet kan ha å gjøre med skatt for å avgjøre om de er korrekt belastet og betalt. Ganske ofte får inspektøren oppgaven med å utvikle slike tiltak som stabiliserer den økonomiske situasjonen og forbedrer den ved å endre balansen mellom utgifter og inntekter.

Regnskap og revisjoner

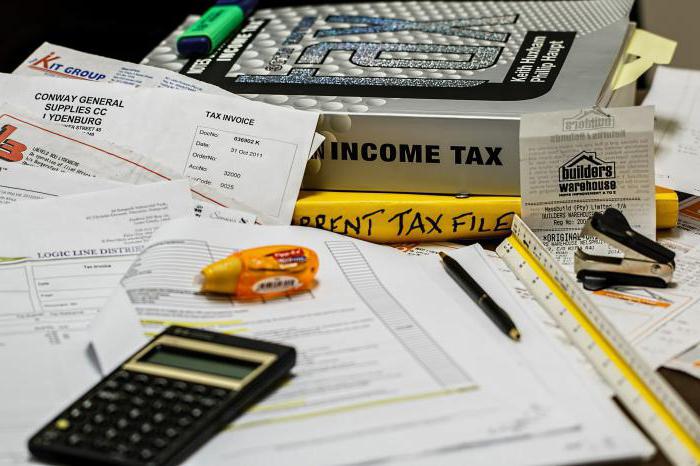

Hvis du planlegger en revisjon av årsregnskap, må du forstå at det under tilsynet må være spesielt oppmerksom på lovene i landet og overholdelsen av regnskap, regnskap i selskapet med lovgivningsmessige handlinger og regler innført på statlig og regionalt nivå. I tillegg avslører tilsynet hvordan reell praksis i selskapet overholder regnskapsprinsippene som er vedtatt av det selskapet.Under analysen studerer ekspertene de primære dokumentene, registre dannet i regnskapsavdelingen, samt annen informasjon som gjenspeiler forretningstransaksjoner.

Inspeksjoner og forretningsvirksomhet

Ofte er gjenstander for tilsyn aspekter knyttet til ledelsen i et selskap. Deretter samler de inn den mest komplette informasjonen om selskapets tilstand og analyserer den omfattende. Undersøkelse innebærer å finne måter å redusere kostnader og øke arbeidets produktivitet, lønnsomhet og tilbakebetaling. Basert på resultatene fra revisjonene foreslår revisorer tiltak overfor selskapets ledere som vil bidra til å oppnå bedre resultater.

I utlandet er en slik arbeidspraksis, så vel som en revisjon av anleggsmidler, obligatoriske aktiviteter som regelmessig utføres av noen mer eller mindre grundig arbeidende selskaper. En undersøkelse av en virksomhets forretningsvirksomhet av eksperter er vanligvis klassifisert som en operativ revisjon.

Personell og sjekker

Ikke gjør i en moderne bedrift og uten sjekker relatert til personell. Personalrevisjonsobjektet er dokumentasjonen som vedlikeholdes av avdelingen som er ansvarlig for personalet. I små selskaper kan dette være oppgaven med regnskap, i store firmaer er det en spesiell enhet som er ansvarlig for å dokumentere forhold til ansatte.

En personellrevisjon er en undertype av bekreftelse som kategorisk ikke anbefales å utføres på egen hånd. Enhver ansatt i selskapet på en eller annen måte samarbeider med personalavdelingen, med spesialister i valg av personell, noe som betyr at det kan være i en situasjon med press på ham eller annen feil stilling. Dette kan bare unngås ved å invitere tredjepartsanmeldere.

Eiendom: revisjon

Ofte er gjenstanden for teknologisk revisjon i studiet av fast eiendom eid av foretaket dokumentasjonen som er tilgjengelig for selskapet for forskjellige gjenstander som er tilgjengelig. Under tilsynet analyserer eksperter hvor nøyaktig og korrekt prosjektering, tillatelser, administrativ dokumentasjon er, om selskapets kostnader for å opprettholde den eksisterende kapitalbyggingen er riktige.

Generelt anses tilsynet med fast eiendom som en ganske utfordring, siden det innebærer å jobbe med veldig store datamengder. Men den korrekt utførte prosedyren gir en ide om tekniske risikoer, som er nødvendig for å ta en beslutning til fordel for å investere penger i et eller annet objekt eller nekte å investere. En revisjon er også nødvendig for å kunne evaluere budsjettet i fremtiden, for å analysere utgiftene som vedlikehold og reparasjon av objektet vil medføre.

Obligatorisk tilsynsobjekt

Verifisering kan være proaktiv og obligatorisk. Det andre alternativet er regulert av lov. I samsvar med gjeldende regelverk er det obligatorisk å revidere regnskap i de tilfeller som er foreskrevet i lov.

Rapporteringskriterier som lar deg klassifisere objektet som de hvis bekreftelse ved lov er uunngåelig:

- Foretakets form er OJSC.

- Organisasjonens aktivitet er et område relatert til utlån, penger, finansiering, inkludert bankstrukturer, børser. Obligatorisk verifikasjon for verdipapirforetak, så vel som ikke-investeringsfond som jobber med veldedighetsprosjekter, organisasjoner som ikke er budsjettert.

- Den autoriserte kapitalen dannes med deltakelse fra utviklere fra utlandet.

I noen tilfeller er økonomiske indikatorer også en betingelse som gjør en revisjon til en obligatorisk hendelse.

Påtalemyndighet og revisjon

Verifisering av virksomhetens virksomhet uten mislykkethet kan være forårsaket av oppmerksomheten til selskapet til aktorembetet eller andre instanser, tilsynsorganer, statlige organer.Samtidig er det fra forekomsten, det rettslige organet, at revisjonsselskapet blir bedt om å utføre aktiviteter for å verifisere aktivitetene til et bestemt selskap, og ordren blir faktisk utført av staten.

Hvis en gründer prøver å unndra seg en obligatorisk sjekk, er det sannsynlig at han ved å gjøre det vil provosere selskapet en bot. Dette skjer som ledd i voldgift av et søksmål skrevet på vegne av påtalemyndigheten eller statskassen. Endelig kan du få en bot fra IFTS.

Verifikasjon: monetært aspekt

Blant andre underarter av tilsynene fortjener den rettmessige spesiell oppmerksomhet, som fokuserer på selskapets økonomi. Dette er laget for å kontrollere regnskapsdokumentasjonen knyttet til beregningene, samt selskapets poster. Under tilsynet er formålet med finansiell revisjon rapporter, faktum om påliteligheten. Eksperter identifiserer hvordan selskapet opererer i samsvar med gjeldende juridiske, rettslige handlinger.

Under tilsynet er det tillatt å analysere arbeidet med det interne kontrollsystemet og utføre verifisering av kontrollobjekter konfigurert i organisasjonen. Dataene innhentet på denne måten lar oss bestemme faktorer som provoserer feilaktig, utilstrekkelig vedlikehold av regnskap, økonomisk dokumentasjon og økonomisk aktivitet.

Internasjonale revisjonsstandarder

I løpet av de siste årene har standarder utviklet og anvendt på internasjonalt nivå funnet sin plass i revisjonspraksis i Russland. Gründere innså at tjenester av beste kvalitet blir levert av ekspertene som anvender internasjonale regler i arbeidet sitt. For noen tiår siden var dette ikke spesielt relevant, men situasjonen endret seg dramatisk da russiske selskaper begynte å jobbe aktivt med utenlandske partnere, og enda viktigere, med investorer. Bare i et slikt selskap vil en forretningsmann fra utlandet begynne å investere penger, som har bestått en revisjon, organisert i henhold til allment aksepterte standarder på verdensnivå.

For ikke så lenge siden publiserte Finansdepartementet et dokument, som inneholder 18 internasjonale standarder i det og anbefalte dem for bruk i revisjonspraksis i Den Russiske Føderasjon. Alle av dem er offisielt godkjent og anerkjent som relevante, viktige, nødvendige for et høyt kvalitetsnivå.

Viktige aspekter

Internasjonale revisjonsstandarder er kravene til arbeidsflyten til eksperter som foretar en bedriftsrevisjon. Overholdelse av dem lar oss oppnå nøyaktige resultater, effektivitet i arbeid, minimal tid og andre ressurser.

Analysen som er utført i samsvar med internasjonale standarder er mer nøyaktig, objektiv. Konklusjonen utarbeidet i løpet av en slik revisjon vil være relevant ikke bare i Russland, den vil også bli akseptert hos bedrifter i andre land.

Funksjoner av standarder:

- enhet av regelverket;

- generelt anerkjente kvalifikasjonskrav, sertifisering av eksperter;

- anvendelse av de nyeste analysemetodikkene;

- arbeidsforskrifter;

- legitimitet av resultater;

- nøyaktig refleksjon av virkeligheten i rapporter og konklusjoner.

De viktigste fordelene med den nye metoden

Den siste tilnærmingen har tillatt:

- tiltrekke seg mer investering;

- skape transparente forretningsforhold i landet.

ISA har blitt basen for å ta de riktige beslutningene om ledelse. Ved å bestille en revisjon i samsvar med disse standardene, får lederen et fullstendig bilde av risikoen ved gründeraktivitet og metoder for eliminering av dem. Men det er viktig å stole på arbeidet til fagfolk som virkelig er gode på alle ISA-teknologier.

Russiske standarder

Totalt er om lag 40 standarder for revisjon for tiden aktuelle i landet.Av disse tilhører to den første generasjonen, den andre - 29, og resten - dette er den tredje generasjonen, det vil si godkjent i 2010. Kommisjonen, organisert under presidenten, er ansvarlig for spørsmål om godkjenning av revisjonsstandarder. I tillegg tar regjeringen beslutninger. Alle de nyeste dokumentene ble utarbeidet med et øye for internasjonal praksis, derfor tar de hensyn til de standarder som er gyldige i utlandet, i verdens ledende makter.

Det antas at tilsynet i landet i nærmeste fremtid vil være helt lik ISA-standardene, uten unntak. Slike innovasjoner forplikter spesialister til å navigere i store informasjonsdatabaser. De siste årene er det utarbeidet oversettelser til russisk av de fullstendige tekstene til internasjonale standarder. Denne informasjonen er mest relevant for ekspertene selv, men bekjentskap med den anbefales for ledere som ønsker at revisjonen skal organiseres i henhold til de nyeste standardene.

Funksjoner og forskjeller

En jevn og gradvis overgang fra russiske standarder til internasjonale er ikke tilfeldig. Praksisene som ble brukt tidligere i landet var rammer, mens ISA sørger for bokstavelig talt trinnvise instruksjoner som tydelig regulerer hele revisjonsprosessen. Samtidig gir ISA en nøyaktig forståelse av nyansene som ligger i forskjellige områder. Fra dokumentasjonen kan du finne ut i hvilken sekvens det anbefales å organisere handlingene til eksperter, hvordan du kobler dem til forskjellige standarder og funksjoner i bedriften.

Når du vurderer internasjonale standarder, må du forstå at de er produsert av en internasjonal regnskapsforening av regnskapsførere. Dette er en ideell organisasjon. Hun organiserte også oversettelsen av papirer til russisk. Og frem til i dag er det visse problemer med dokumentets juridiske status og særegenhetene ved å eie rettigheter til det.