Lønn - kontanter som skyldes enhver ansatt som oppfyller sine forpliktelser i profesjonell virksomhet. Arbeidsgiver må uansett betale det. Men prisen er allerede en frivillig avgjørelse fra ledelsen. Bonusene kan ha forskjellige mål, faktisk, og deres typer er forskjellige, avhengig av betalingsperiode, hyppighet, motiv og promoteringsmotiv i tildelingsordren. Denne artikkelen tar for seg en rekke problemer relatert til dette emnet. Konseptet bonuser, typer og anledninger, prøver av administrative dokumenter, design og refleksjon i regnskap vil bli vurdert.

Hva er en premie?

Arbeidskodeksen plasserer bonusen som et insentiv for ansatte. Motivasjonen for tildelingsordren kan være et vellykket gjennomført prosjekt, flittig og produktivt arbeid, samvittighetsfull oppfyllelse av forpliktelser, oppnåelse av visse indikatorer, oppfyllelse av planen, og ganske enkelt en høy kvalifikasjon for den ansatte. Bonus - en ganske vanlig praksis for å motivere ansatte. Etter kontantbonuser og verdifulle gaver begynner de ansatte å oppfylle sine funksjoner med fornyet handlekraft og entusiasme. Men allikevel introduserer ikke alle kommersielle organisasjoner en så nyttig og hyggelig praksis i arbeidsflyten. I utgangspunktet utbetales bonuser i store organisasjoner der konkurransedyktigheten til ledere er viktig. Premiering er også karakteristisk for organisasjoner som tilhører statlige strukturer.

Essensen av ansattes bonuser i organisasjonen

Bonusarbeidere - et individuelt problem. Arbeidsgiveren bestemmer selv om han vil oppfordre sine underordnede eller ikke. Faktum er at for beløpene som er betalt som bonus, påløper også bidrag til sosiale fond, noe som naturlig nok øker arbeidsgivers utgifter til ansattes lønn. Det er derfor ikke alle selskaper gir ut premier, selv om resultatene av de ansattes arbeid har dette i bakhodet. Men essensen av bonuser fra dette endres ikke. I prosessen med sosiale undersøkelser og resultatanalyse viste det seg at motiverte ansatte jobber mer effektivt. Og det er nettopp det høye lønnsnivået og hyppige tilleggsinnsatser som gjør at ansatte kan føle seg høyt kvalifiserte og verdifulle spesialister, til å realisere potensialet sitt for å fullstendig og produktivt utføre sine arbeidsoppgaver.

Variasjoner av priser

Bonussystemet inkluderer en rekke komponenter. Det implementeres gjennom indikatorer, betingelser og mengder bonuser, hyppigheten av utbetalinger og kretsen av ansatte som den er utnevnt til. Samtidig skilles flere typer bonuser, avhengig av en rekke faktorer. To grupper kan skilles ut i henhold til det indikerte motivet for oppmuntring i tildelingsordren: insentiv og produksjon. Den første gruppen inkluderer slike typer bonuser som kvartalsvis og årlig, basert på resultatene av utført arbeid, planer, oppnådde resultater. Den andre gruppen inkluderer engangsbonuser. Slike kan være insentiver for lang service, en bevisst tilnærming til arbeid, betaling for et jubileum eller ferie, en bonus basert på resultatene av arbeidet i et år eller i henhold til en etablert bonusplan.

Formen for å utstede bonuser er også forskjellig. Så denne betalingen kan gjøres kontant eller i form. For eksempel et produkt eller en tjeneste: husholdningsapparater, et sertifikat for en bestemt tjeneste eller et produkt i en bestemt butikk eller salong.

Det er også flere periodiseringsmetoder. Separasjon skjer avhengig av om premier påløper i form av et fast beløp eller i prosent av visse indikatorer.

To typer bonuser kan skilles ut etter mål: generell og spesiell. Generelt utstedes for prestasjoner i arbeidet, som en stimulerende handling, og så videre. Målbonuser deles ut for å oppnå et spesifikt resultatsett for en ansatt.

Hyppigheten av bonusutbetalinger

Bonuser til profesjonelle høytider, for utført arbeid, for spesielle suksesser i arbeidet og deres andre varianter er ikke obligatoriske betalinger til organisasjonen. Hyppigheten av utbetalinger bestemmes av arbeidsgiveren uavhengig og kan være en engangs eller systematisk karakter etter beslutning fra ledelsen. Informasjon om organisasjonens holdning til dette problemet kan finnes i charterdokumenter, regnskapsprinsipper eller interne regler. Disse dokumentene kan indikere muligheten for betaling av engangsbonuser til ansatte (for eksempel for å utføre en spesiell oppgave), eller systematiske bonusutbetalinger, eller i forbindelse med ferien (for eksempel som i utvalget for bonusen innen 8. mars).

Periodene for betaling av premier kan avhenge av en rekke faktorer:

- funksjoner i organisasjonen, sesongmessigheten av sine varer og tjenester;

- funksjoner i arbeidet til en bestemt avdeling eller enhet;

- egenskaper, frekvens, funksjoner i emnet for bonusen;

- trekk ved regnskapsresultater.

regulering

Bestemmelsene om tildelingen gjenspeiles i en rekke artikler i arbeidslivet. Det viktigste dokumentet som inneholder regler for arbeidsforhold på den russiske føderasjonens territorium belyser spørsmål som definisjonen av et konsept, formålet med bonuser, prosedyren for refleksjon i forskjellige kontoer og registre, samt omstridte situasjoner om dette problemet. All denne informasjonen er inneholdt i følgende artikler i den russiske føderasjonens arbeidskode: 129, 191, 193, 135, 381 og 131. Sistnevnte lister opp mulige former for betaling av bonuser.

Samtidig har ikke arbeidskodekoden løst spørsmålet om hvordan utbetalingen av økonomiske insentivbeløp skal gjøres, deres hyppighet og størrelse. Løsningen på disse problemene, så vel som rekkefølgen på prisen, dens grunnlag og ordlyden, står fortsatt til disposisjon for ledelsen.

Bonusdokumentasjon

Enhver prosess i organisasjonens økonomiske levetid skal gjenspeiles korrekt i skatte-, regnskaps- og ledelsesregnskap. Det er standarder fra kontorledelsen som krever utførelse av visse primære dokumenter, regnskapsregistre og rapportering. Eventuelle utbetalinger til ansatte skal registreres i alle de listede typer regnskap, inkludert bonuser for helligdager, årlig og kvartalsvis, stimulerende og oppmuntrende til betaling.

Dokumentene som beskriver funksjonene i bonusprosedyren vedtatt i foretaket inkluderer følgende: tariffavtale, bonusbestemmelser, intern arbeidsplan.

De primære dokumentene som gjenspeiler essensen i driften og designet for å gjenspeile betalingene som er utført til ansatte i regnskap, er som følger: kontoutskrift, betalingsordre til banken, ordre om kontante utgifter.

Det kreves også bekreftelse av periodisering av bonuser i ledelsesregnskap. Organisasjonen må utvikle, koordinere og utstede en pris for en god jobb eller av andre grunner gitt i den organisasjonen.

Utførelse av ordren

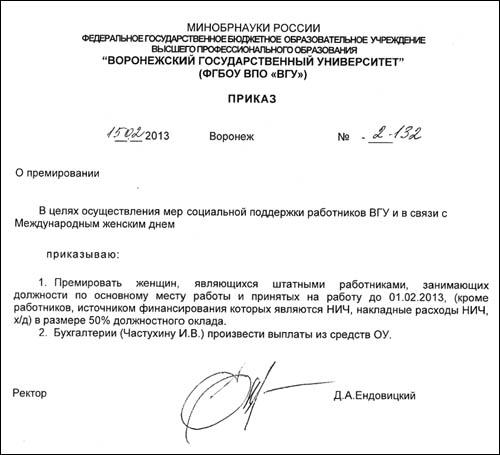

Et pålegg om en engangsbonus må utføres i samsvar med reglene for kontorarbeid, for å være juridisk bindende, for å være et forskriftsdokument og tas i betraktning i fremtiden av kontrollorganer. Bestillingen er utviklet av organisasjonen i en gratis form. I de fleste tilfeller brukes selskapets brevhode til alle styringsdokumenter. Dette alternativet er å foretrekke, men hvis det ikke er noen form, er det ikke avgjørende.Mange selskaper har lenge gått over til automatisk klargjøring av dokumenter i spesialiserte programmer. En av disse er 1C. I den kan du finne et enormt antall standardskjemaer og skjemaer som er nødvendige i virksomhetens virksomhet. Det er hun som oftest blir brukt når man tegner ordrer og andre dokumenter relatert til personell.

Premieordre er et dokument som skal ha en tydelig sporbar struktur og inneholde et obligatorisk minimum av detaljer. Strukturen for ordren er redusert til følgende sekvens av informasjonsblokker:

- generell informasjon;

- betalingsmåte for premien, verdien eller det forfalte beløpet i rubler;

- regler for utstedelse av midler;

- andre forhold som kan tjene som en endring i betalingsbeløpet.

Detaljer om prisordre

Prisordren er et offisielt dokument, selv om det hovedsakelig bare brukes til interne behov, med sjeldne unntak. Derfor stilles en rekke krav til ham. Organisasjoner kan fylle det ut i gratisform, men med obligatorisk inkludering av visse detaljer. Bestillingen må inneholde navnet på organisasjonen, antall og dato for samlingen, dataene til de ansatte som har krav på bonusen, de strukturelle enhetene de tilhører, personall, stillinger, forfallende beløp, grunnlaget for periodisering, samt grafer for signering av de varslede ansatte. Det er også nødvendig å fylle ut motivasjonen for oppmuntring i tildelingsordren. På slutten av dokumentet er signaturen til hodet, hans posisjon, så vel som etternavn, fornavn og patronym.

Bonusgrunnlag

Enhver prøvebestilling for tildelingen - innen 8. mars 23. februar, helligdager, i henhold til resultatene fra rapporteringsperioden osv. - inneholder en slik klausul som ligger til grunn. Dette grunnlaget er en presentasjon for en pris eller et notat utarbeidet av den nærmeste veilederen for den ansatte. Dette dokumentet må også formateres riktig:

- i øverste høyre hjørne av arket skrives navnet og initialene til direktøren, navnet på selskapet;

- i begynnelsen av dokumentet - dets navn, rett under dataene fra den representerte personen, hans fulle navn, stilling, avdeling, arbeidsvilkår;

- neste del beskriver fordelene til den ansatte, de spesielle prestasjonene som tildelingen skyldes og estimert beløp her er skrevet her;

- data fra programmets kompilator, hans fulle navn, posisjon og signatur;

- på slutten av dokumentet er det påført underskrifter, stillinger og navn på instituttlederne relatert til bonusprosedyren.

Søknaden godkjennes av direktøren for organisasjonen, hvoretter det blir gitt pålegg om å gi en bonus til den ansatte.

Premium regnskap

Alle ansattets fordeler føres i regnskap, skatt og ledelsesregnskap. Bonuser er intet unntak. De gjenspeiles i debet av kontoer 20, 25, 26, 44 og kreditt 70 i regnskapskartet. I tillegg påløper forsikringspremier på disse beløpene og personlig inntektsskatt tildeles. Premie føres i den måneden ordren ble signert, uavhengig av den faktiske betalingsdatoen. Det er veldig viktig at bestillingen for tildelingen, grunnlaget og ordlyden er korrekt utarbeidet slik at betalingen enkelt kan tas i betraktning og bevise dens gyldighet.