6-personlig inntektsskatt er en ny type rapportering av skatteagenter, som dekker de generelle dataene: om alle ansatte som mottar materielle ressurser fra den, om alle påløpte og betalte inntektsbeløp, om skattefradrag som er gitt, om beregnet og trukket personlig inntektsskatt. Når vi fylte ut rapporten, hadde noen økonomiske spesialister vanskeligheter, så videre vil vi analysere alle nyansene for hvordan du skal fylle ut 2 seksjon 6 i personlig inntektsskatt.

For hvem det er innført ny rapportering

Form 6-NDFL ble introdusert for enkeltgründere og foretak som er skatteagenter, det vil si de som betaler ansatte og andre individer lønn og andre periodiseringer som er fastsatt i lovgivningen i Den Russiske Føderasjon. Med enkle ord, 6-NDFL-skjemaet må sendes skattemyndigheten av de som fyller ut 2-NDFL-skjemaet.

Forskjellene mellom disse skjemaene er at 2-personlig inntektsskatt gjøres separat for hver ansatt i selskapet, og 6-personlig inntektsskatt dannes en gang i kvartalet for alle ansatte samtidig.

Rapporteringsfrister

Form 6-NDFL for året utstedes flere ganger, eller rettere sagt, hvert kvartal og bestemmes av den etablerte tidsrammen:

- 1. kvartal - den andre dagen i mai;

- 2. kvartal - den siste dagen i juli;

- 3. kvartal - den siste dagen i oktober;

- Rapportering for siste kvartal sendes samtidig fra 2-NDFL til 2. april neste år.

Funksjoner ved datavisning i form 6-NDFL

Når du legger inn informasjon i rapporten, er det nødvendig å være oppmerksom på følgende nyanser:

- Mengden beregnet NFDL bør beregnes og registreres i avrundede tall, mens beløp mindre enn 50 kopek ikke tas med i beregningen, og like og over 50 kopek er avrundet til full rubel. Fortjeneste og kostnader i utenlandsk valuta beregnes på datoen for faktisk mottakelse og utgifter, til den gjeldende kursen for den russiske sentralbanken.

- Ved rapportering i papirform er det ikke tillatt med korreksjoner, inkludert korrigerende midler.

- Utskrift av rapporten skal utelukkende være ensidig.

- Arkene må være pent festet uten synlige rettelser.

- Linjer fylles fra venstre mot høyre, i de tomme kolonnene er symbolet “-” satt.

- Et dokument kan bare fylles med følgende blekkfarger: svart, blått, fiolett.

Hvilken informasjon er inneholdt i seksjon 2 i 6-personlig inntektsskatt

En ny type rapportering inneholder sammendrag om:

- Innbyggere som skatteagenten betalte inntekt til.

- Alle betalinger og gebyrer.

- Fradrag gjort.

- Beregnet og tilbakeholdt inntektsskatt.

Avsnitt 2 inneholder på sin side følgende data:

- Datoen da overføringen av midler faktisk ble gjort, som er profitten til den enkelte.

- Skattefradragsperiode.

- Hvor lenge ble skatten overført.

- Størrelsen på mottatt fortjeneste.

- Mengden skatt tilbakeholdt.

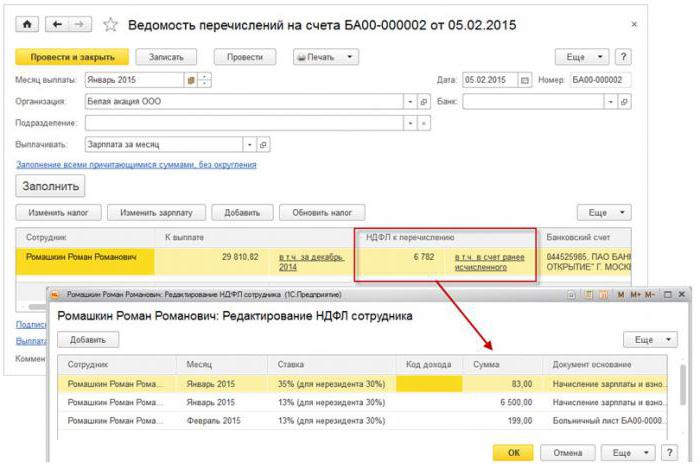

Oftest, samtidig, betales inntekt til flere individer samtidig, i hvilket tilfelle beløpene må legges opp, og det totale resultatet skal gjenspeiles i rapporten.

Du vet ikke hvordan du nøyaktig fyller ut den andre delen av 6-personinntektsskatten? Les mer om dette senere.

Hvordan legge inn informasjon i rapporten

For å kunne legge inn informasjon riktig i seksjon 2 i form 6-personlig inntektsskatt, må du dele ut alt overskuddet i to kategorier:

- I henhold til den faktiske perioden for utstedelse av overskudd.

- Etter datoer når trukket skatt går til statskassen.

Av dette følger at hver separate periode med faktisk mottak av midler skal støttes av et eget skattebeløp.Men hvis flere kvitteringer kom til selskapets konto samtidig, som det ble gitt forskjellige vilkår for betaling av personlig inntektsskatt, må disse beløpene føres separat i seksjon 2.

All informasjon som regnskapsfører har lagt inn i 6-personlig inntektsskatt, skal forholde seg til en rapporteringsfase, det vil si de siste 3 månedene.

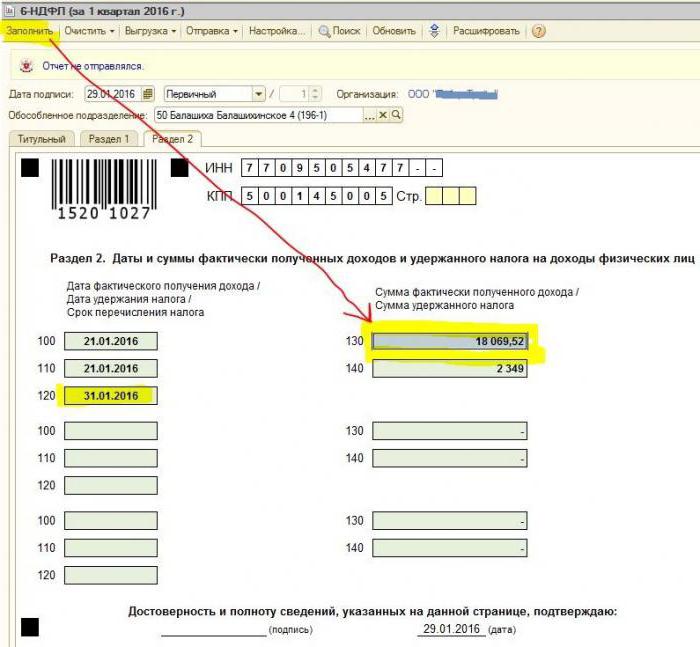

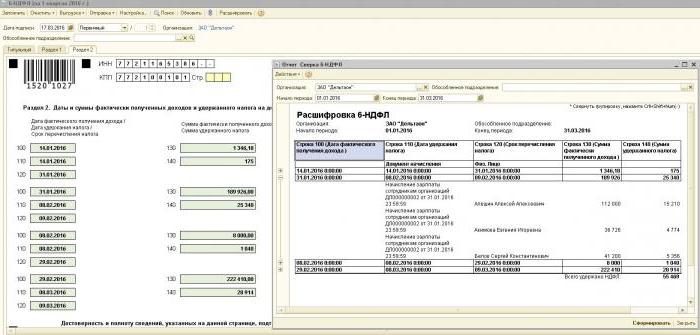

Avsnitt 2. Linjer

Skjema 6-PIT inkluderer linjer i seksjon 2 der følgende informasjon må vises:

- Paragraf 100 - er ment å gjenspeile den faktiske datoen for innbetaling av inntekt. Her bidrar den finansielle ansatte med informasjon om utbetaling av lønn til de ansatte. Det viktige poenget er at betalingsdatoen i dette tilfellet regnes som den siste dagen i måneden da den ble gjennomført.

- Paragraf 110 i skjemaet 6-NDFL seksjon 2 - skattefradrag. Det indikerer datoen da midlene betalte i virkeligheten.

- Paragraf 120 - tidspunktet for overføring av skattemidler til statskassen. Som regel regnes denne dagen som den neste datoen etter utbetaling av lønn til ansatte. Og også denne linjen er påkrevd for å fylle ut den oppsigelsesmåneden til den ansatte.

- Punkt 130 - det totale inntektsbeløpet vises her. For eksempel registrerer linje 130 summen av lønnen som er utbetalt av den finansielle ansatte månedlig.

- 6-NDFL seksjon 2, linje 140 - dette avsnittet indikerer resultatet av tilbakeholdt skatt for kvartalet.

Viktig! I tilfelle der forskjellige inntektstyper ble mottatt samtidig, men samtidig antallet av personlige inntektsskatteoverføringer er forskjellige, må paragraf 100–140 fylles ut separat for hver overføringsperiode.

Noen ganger hender det at lønn ikke utbetales på den siste dagen i måneden, men delvis. Hvordan fyller du ut seksjon 6-personlig inntektsskatt i dette tilfellet? Slike betalinger utføres som forskudd, og følgelig kan fradrag for personlig inntektsskatt bare gjenspeiles når følgende vesentlige betalinger er utført. Dermed bør de 3 første linjene i seksjonen ordnes som følger:

- Punkt 100 er den siste dagen i måneden som den ansatte får utbetalt lønn.

- Klausul 110 i skjemaet 6-NDFL seksjon 2 - datoen for forskuddet.

- Paragraf 120 - angir nummeret som følger dagen for forskuddet.

Linje 080, hva er det for?

Ofte står regnskapsføreren i ferd med å fylle ut rapporten overfor de endelige indikatorene for personlig inntektsskatt, som ikke kan beregnes i løpet av et år. Det er disse tallene som må bokføres i paragraf 080. Disse indikatorene bør oppsummeres før begynnelsen av mars neste rapporteringsår.

Som nevnt ovenfor, må rapportering av 6-personskatt for året sendes inn 4 ganger, det vil si en gang i kvartalet. I tilfelle at all informasjonen ikke passer på en side, er det lov å legge til flere ark. Den siste siden i rapporten indikerer de endelige indikatorene.

Reglene for utfylling av skjema 6-NDFL bestemmer at alle data i rapporten skal gjenspeiles riktig, uten å krenke lovkrav. For å sikre at det ikke er noen feil, anbefales regnskapsføreren å bruke spesielle bekreftelsesforhold som vil hjelpe i følgende:

- Uavhengig og uten unødvendig innsats for å sjekke nøyaktigheten til dataene som er spesifisert i rapporten.

- Forstå hvilke spørsmål som kan oppstå fra kontrollerende personer i ferd med å sjekke rapporten hvis de avslører visse unøyaktigheter.

- Forutse hvilke handlinger som vil følge fra anmelderne i tilfelle en feil.

Viktig! Inntekt til en person mottatt i form av en gave eller materiell assistanse i seksjon 2 av 6-personlig inntektsskatt for skattetiden skattlegges ikke.

Hvordan reflektere nyttelasten i avsnitt 2 i rapporten

Denne delen registrerer alle feriepengebeløp som ble betalt for kvartalet.

Du vet ikke hvordan du skal fylle ut det andre avsnittet om 6-personlig inntektsskatt og hvor mange blokker som må fylles? I henhold til reglene er det påkrevd å gjenspeile i rapporten samme antall blokker som antall dager der tre dagers feriepenger ble utbetalt.Hvis ansatte ikke fikk penger ikke samme dag, men spredt, må blokkene for hvert gjøres annerledes. Ved betaling av feriepenger til flere ansatte på samme dag blir beløpene lagt sammen, det endelige resultatet gjenspeiles i blokken.

Hvis det ikke er nok plass på en side med 6-NDFL 2-seksjoner (ferie), er det nødvendig å fylle ut så mange ark som nødvendig. Det viktigste er å nummerere dem riktig, uten å glemme tittelen.

- Linje 100 og 110 - for å angi antall når den ansatte betalte feriepenger.

- Linje 120 er den siste dagen i måneden der handlingen ble utført.

- Linjene 130 og 140 i seksjon 2 av 6-personlig inntektsskatt - feriepenger (nøyaktig beløp) og skatt trukket fra den.

Hvis feriepenger ble utbetalt samtidig med lønn, må disse beløpene fortsatt deles opp i flere blokker, fordi disse inntekttypene har en annen personlig inntektsoverføringsperiode (lønn overføres dagen etter den faktiske utbetalingen, og trekk på ferie - på den siste dagen i måneden).

Som i seksjon 2 på skjemaet vises 6-personlig inntektsskatt syk

I samsvar med lovgivningen i Den russiske føderasjonen, beskattes bare midlertidige uføretrygd, inkludert omsorg for et sykt barn. I denne forbindelse registreres sykehusattester i rapporten fra 6-NDFL i seksjon 2 bare av denne typen.

Reglene for å legge inn data om betaling på et midlertidig uførhetsattest er de samme som feriepenger. Det vil si at disse beløpene gjenspeiles separat fra lønn, fordi betegnelsen for overføring til budsjett skiller seg fra dem.

For eksempel vil midler som er betalt på midlertidig uførhetsattest i 2. kvartal i seksjon 2 av 6-personlig inntektsskatt vises i en egen blokk:

- Linje 100 og 110 - antall utbetalinger til den ansatte påløpte midler på arket med midlertidig uførhet.

- Linje 120 er den siste dagen i måneden betalingen ble utført.

- Linje 130 og 140 - størrelsen på sykmeldingsutbetalingen og mengden personlig inntektsskatt som trekkes fra den.

Hvordan rapporten viser oppsigelsen

Oppsigelse av en ansatt vises i rapporten som følger:

- Linje 100 - ved oppsigelse av en ansatt, skal den faktiske datoen for mottak av en beregning i henhold til loven regnes som hans siste arbeidsdag som lønningene ble tilført. I tillegg bør dette inkludere kompensasjonsbeløpet for ubenyttet ferie, utbetalinger på ark med midlertidig uførhet (hvis noen) og feriebetalinger. Beregningsdatoen er dagen for mottak av inntekt.

- Linje 110 - PIT trekkes fra under selve utbetalingen av midler.

- Linje 120 - For lønn og kompensasjon for ubenyttet ferie er den siste dagen for overføring av personlig inntektsskatt neste nummer etter beregningen. For sykefravær og feriepenger - dette er den siste dagen i måneden betalingen ble utført.

Hvordan utbytte vises i seksjon 2 i 6-personlig inntektsskatt

Siden informasjonen i seksjon 2 er samlet kvartalsvis, krever ikke rapporten informasjon fra begynnelsen av året. Så dataene på skjema 6-NDFL seksjon 2 om utbytte gjenspeiles som følger:

- Klausul 100 - Dato for overføring av utbytte eller utstedelse av dem i form av eiendom.

- Paragraf 110 - dagen for beregning og tilbakeholdelse av personlig inntektsskatt sammenfaller. I mangel av muligheten til å holde tilbake personlig inntektsskatt, vises en dato med null indikatorer.

- Klausul 120 - datoen for skatteoverføring anses å være dagen etter beregningen eller indikere nullindikatorer i linje 110. Hvis den faller på en helg, bør neste første arbeidsdag angis.

- Post 130 - utbyttebeløp.

- Paragraf 140 - Kildeskatt.

I en situasjon hvor det ikke er kontanter på organisasjonens konto, kan utbetaling av utbytte gjøres kontant. I rapporten viser utstedelsesdatoen dagen da overføringen av eiendeler faktisk ble foretatt. Det er viktig at retten til å motta utbytte i form av organisasjonens eiendom ble registrert i den grunnleggende dokumentasjonen.

Verdiuttrykket for den overførte eiendommen må være i samsvar med markedsvurderingen. Når du viser informasjon i avsnitt 140 i rapporten, vil en digital indikator være fraværende, "0" er indikert.

Vanlige feil ved å reflektere utbytte

Når en regnskapsfører lager utbyttedata i en 6-personlig inntektsskattrapport, oppstår ofte følgende feil:

- Den andre delen av rapporten 6-personlig inntektsskatt fylles bare ved overføring av personlig inntektsskatt. I ytterligere rapporter fra året er ikke denne informasjonen tatt i betraktning.

- Informasjonen i seksjon 2 vises den dagen det holdes personlig inntektsskatt den siste dagen i kvartalet.

- Å tjene beløp som ikke er utbytte. Informasjon om overføringer påløpt uforholdsmessig til deltakernes andeler, i tilfelle dårligere bidrag til den autoriserte kapitalen, avvikling av organisasjonen innenfor rammene for bidragets andel og andre tilfeller som er opprettet ved lov, vises ikke.

- Inkludering i listen over mottakere av personer som ikke har rett til å motta utbytte. For eksempel de som ikke var med i antall aksjonærer på tidspunktet for vedtakelsen av betalingsordren.

I prosessen med å gjøre oppgjør oppstår det vanskeligheter med å fastsette datoen for faktisk betaling. Husk at oppgjørsdagen bestemmes av tidsperioden for visning av informasjon i rapporteringsskjemaet.

Rapporteringsprosedyre

Skjema 6-NDFL leveres til skattetjenesten på to måter:

- I papirform. Rapporten kan fylles ut for hånd eller ved hjelp av programvare.

- I elektronisk format. Dette alternativet er bare mulig med en kvalifisert digital signatur.

Viktig! En papirrapport kan bare sendes inn hvis antall ansatte i organisasjonen ikke overstiger antall 25 personer. I andre tilfeller blir rapportering av 6-personlig inntektsskatt, attester på 2-personlig inntektsskatt, rapporter om umuligheten av å holde personlig inntektsskatt utelukkende arkivert i elektronisk form.

Hvor går rapporteringen

Rapportering sendes til verifisering til forskjellige myndigheter, avhengig av beskatningsform:

- Hvis USN og UTII brukes, må skjema 6-NDFL sendes til skattekontoret på bostedsstedet.

- Når UTII-rapportering arkiveres på registreringsstedet som betalende UTII.

Dato for innsending av rapporten anerkjennes:

- Dagen for faktisk adopsjon - hvis skjema 6-NDFL sendes inn fra første hånd eller av en representant for skattemyndighet.

- Sendedag - når du sender et dokument gjennom Russian Post med beskrivelse av vedlegget.

- Sendedagen registrert av systemet når du sender rapporten elektronisk på Internett.

Straff for manglende rapportering

Hvis skjema 6-NDFL ikke er sendt inn innen foreskrevet periode, belastes en bot på 1 000 rubler for en måneds forsinkelse. Dette bør imidlertid ikke utsettes, for hvis selskapet ikke leverer beregningen enda lenger og ikke sender dokumentene ti virkedager etter fullført leveringsperiode, har skattemyndighetene rett til å sperre organisasjonens kontoer. Kanskje er dette et godt argument for å sende inn en rapport i tide.