Pantelån i det moderne Russland er ikke så sjelden. Innbyggere inngår villig panteavtaler for å skaffe seg egen bolig. Slike utgifter viser seg til slutt å være veldig store. Og så lurer noen på hvordan de kan få tilbake penger til pantelån. Har borgere i Den russiske føderasjonen en slik rett? I så fall, hva må gjøres?

Om utbetalinger

Er det mulig å returnere penger for et pantelån? Det er ikke noe enkelt svar på dette spørsmålet. Saken er at etter inngåelsen av en pantelånsavtale står en person overfor flere betalinger.

Nemlig med slike:

- hovedlån betaling;

- rentebetaling under en låneavtale;

- betaling av forsikring.

Er det noen sjanse for tilbakebetaling av de oppførte betalingene? Hva sier loven om dette?

Sjanser for suksess

Er det mulig å returnere deler av midlene under en panteavtale? I Russland er muligheten for å motta penger i form av et fradrag gitt. Denne refusjonen utstedes for hovedstolbetalinger og renter.

Hva med forsikring? Er det på en eller annen måte kompensert til innbyggerne?

For å svare på om det er mulig å returnere penger til pantesikring, vil en spesifikk panteavtale hjelpe. Saken er at under visse forhold vil en del av pengene bli refundert. Men som oftest foregår ikke denne praksisen. For mer nøyaktig informasjon om fradrag for boliglånsforsikring, anbefales det å kontakte forsikringsselskaper og banker.

Fradragsbeløp

Når du tenker på hvordan du kan returnere penger for et pantelån, må du ta i betraktning at bare en del av betalingene er gjenstand for refusjon. Under ingen omstendigheter vil det være mulig å få tilbake hele beløpet på lånet.

Ved lov er skattefradraget 13%. Det er hvor mye penger som kan returneres under en pantelånsavtale og renter på et betalt lån. Samtidig gjelder en begrensning for retur - opptil 390 000 rubler tillates returnert så mye som mulig. Og 260 000 rubler ble lagt på eiendomsfradrag. Lignende regler gjelder i Russland i 2017.

Hvis vi snakker om forsikring, er alt mye mer komplisert. Vanligvis betaler forsikringsselskaper bare 40-70% av beløpet som innbetales av innbyggeren. Spesifikk interesse er angitt i forsikringsavtalen. Derfor løses dette problemet individuelt.

Hvem er kvalifisert?

Hvordan returnere penger for pantelenter? På samme måte som under hovedlåneavtalen. Det er ikke vanskelig å gjøre dette. Hovedsaken er å vurdere at ikke alle innbyggere har rett til skattefradrag.

For å sende inn en forespørsel om refusjon av midler betalt på et pantelån, må du oppfylle følgende kriterier:

- voksen alder og juridisk kapasitet;

- tilstedeværelsen av inntekt beskattet med personlig inntektsskatt 13%;

- vanlig inntekt;

- statsborgerskap i Russland.

Følgelig, hvis en person ikke har inntekt beskattet med personlig inntektsskatt på 13%, men samtidig betaler et pantelån, bør du ikke regne med et skattetrekk. Bare en del av forsikringen vil kunne returneres, hvis dette er gitt av kontrakten.

Trinnvis fradrag

Deretter vil vi snakke mer detaljert om alle nyansene i de undersøkte prosedyrene. Hvordan returnere penger for et pantelån? La oss starte med skattefradraget. Det finnes oftest i praksis.

Så for å gjøre et skattefradrag for en pantelånsavtale, trenger du:

- Foreta minst en tilbakebetaling av lån. Retten til refusjon vises umiddelbart etter den første økonomiske transaksjonen.

- Utarbeide en liste over dokumenter. Det avhenger av om pengene blir returnert - for hovedlånet eller for renter.

- Skriv en forespørsel til registreringsmyndigheten om et fradrag.Utarbeidede papirer er festet til den uten å mislykkes sammen med kopiene.

- Vent på en avgjørelse i spørsmålet. Etter omtrent 1,5-2 måneder vil søkeren motta et brev fra registreringsmyndigheten om hvorvidt pengene blir returnert.

På dette stadiet gjenstår det bare å vente på at midlene blir mottatt av skattyteren. Hvis fratrekket nektes, må varselet angi årsaken til et slikt vedtak.

Hvor skal jeg gjøre fradrag?

Nå er det klart hvordan du kan returnere pengene for renter betalt på et pantelån eller en grunnleggende låneavtale. Innbyggere har ofte spørsmål om hvor de kan sende en forespørsel.

Skattefradrag gis av skattemyndighetene. Du kan be om hjelp enten i den regionale myndigheten til Federal Tax Service eller i MFC. Prosedyren vil ikke endre.

Hvis du planlegger å refundere forsikringsmidler, blir borgere vanligvis invitert til å gå med en forespørsel til filialen til forsikringsselskapet. Sjeldnere til bestemte banker og til og med Russian Post. Som regel er det organ som returnerer angitt i forsikringsavtalen.

Dokumenter for pantelån

Er det mulig å returnere penger for et pantelån? Ja! Spesielt når det gjelder skattefradrag. Hvordan vi skal handle i dette tilfellet, har vi allerede funnet ut. Men listen over dokumenter for implementering av ideen er fremdeles et mysterium.

Men det kan løses! Følgende dokumenter kreves vanligvis av innbyggere:

- panteavtale;

- eierskapsbevis (valgfritt);

- pass (eller annet identifikasjonskort);

- registreringsbevis;

- søknad om fradrag med bankinformasjon;

- gjeldsplan for tilbakebetaling;

- resultatregnskap;

- selvangivelse;

- TIN (hvis tilgjengelig);

- betalingskvitteringer som viser betaling av et lån og renter på det.

Alle disse papirene vil hjelpe deg å få et skattefradrag for et pantelån. Hvis du trenger refusjon av forsikring, må du utarbeide et annet sett med dokumenter.

Dokumenter når du returnerer forsikring

Å returnere penger til Sberbank-pantesikring (eller en annen bank) er heller ikke så vanskelig. Vanligvis er denne operasjonen tilgjengelig etter endelig tilbakebetaling av lånet, men det er unntak. Som allerede nevnt er trekk ved refusjon av pantforsikring foreskrevet i den aktuelle avtalen.

Hvilke dokumenter krever forsikringsselskaper for å tilby tjenester? Blant dem er vanligvis følgende liste over papirer:

- søkerens pass;

- panteavtale;

- plan med betalinger etter avtale;

- kontoutskrift om full tilbakebetaling av lånet;

- forsikring (kan erstattes av en uttalelse);

- attest for eierskap til bolig (utdrag fra USRN);

- bankkontodetaljer;

- sjekker som indikerer betaling av kreditt og forsikring (helst).

Det anbefales å lage kopier av de listede dokumentene på forhånd. Ventetiden for svar på refusjon er vanligvis 30 dager.

Hvis nektet

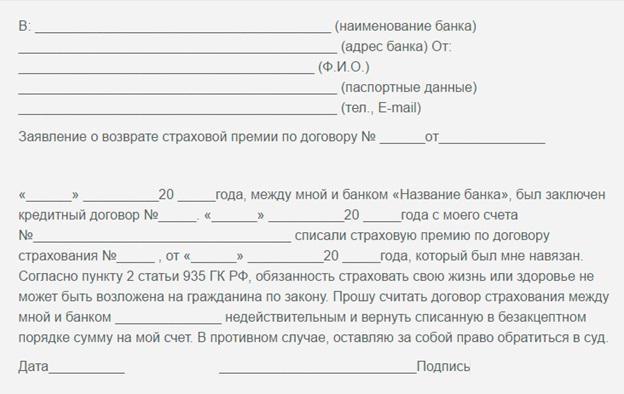

Vil Sberbank returnere penger for et forsikringslån? Ja, hvis forsikringsselskapet samarbeider med denne finansinstitusjonen, og panteavtalen gir refusjon for premie. Men det hender at en tjeneste blir nektet.

Hva du skal gjøre Du må be forsikringsselskapet skriftlig om avklaring. Organisasjonen må oppgi årsakene til avslaget. Hvis det ikke er noen god grunn til å nekte, kan du gjenta forespørselen eller gå til retten. I det virkelige foretrekker forsikringsselskaper vanligvis å ikke krangle med kunder og refunderer deler av forsikringen.

Hvis skattefradraget blir nektet, må du studere brevet mottatt fra Federal Tax Service. Den angir årsaken til avslag på refusjon. 30 dager tildeles for å rette opp situasjonen. For eksempel, hvis en borger hadde med seg et ufullstendig sett med dokumenter, vil han ikke måtte sende inn en forespørsel om fradrag på nytt. I løpet av en måned kan han kontakte Federal Tax Service for å rette opp feilene sine.

reseptbelagte forespørsler

Det er klart hvordan du kan betale tilbake pengene til pantelånet. Når får en rett til å betale tilbake penger på et lån?

Hvis det er et skattefradrag, oppstår retten til refusjon fra det øyeblikket den første betalingen utføres. I dette tilfellet kan penger kreves bare året etter perioden hvor utbetalingen av penger ble utført. Resepten er 3 år. Bare midler for denne perioden kan kreves. Med alt dette kan en søknad om skattefradrag sendes inn uendelig mange ganger. Alt er bare begrenset av de etablerte grensene for avkastning.

Når du søker om forsikringsavkastning, reguleres behandlingsbetingelsene av den eksisterende kontrakten. Foreldelsesloven i denne saken er også 36 måneder.

funn

Nå er det klart hvordan du kan returnere pengene til forsikring på et pantelån og på en grunnleggende låneavtale. Disse operasjonene er veldig arbeidskrevende, de er tidkrevende. Men med de rette handlingene på bare noen måneder vil det være mulig å oversette ideen til virkelighet.

De foreslåtte instruksjonene vil bidra til å returnere pengene for et pantelån. Hovedsaken er å studere den gjeldende låneavtalen nøye. Det er mulig at en borger bare kan kreve skattefradrag og ikke noe mer.

Viktig: når du leverer skattetypeavkastning, tas det hensyn til mengden personlig inntektsskatt som er betalt i en gitt periode. Du kan ikke returnere mer penger enn det som ble overført til Federal Tax Service i et bestemt år.

Kanskje nå vet vi alle hovedpunktene i refusjon for et pantelån. I virkeligheten er alt ikke så vanskelig som det kan virke ved første øyekast. Skattetrekk er lovpålagt. Men forsikring refunderes ikke alltid. En lignende praksis i det virkelige liv er ikke veldig vanlig, men den finner fortsatt sted. De viktigste punktene er inneholdt i låneavtalen - i den vil innbyggerne kunne finne svar på nesten alle spørsmålene sine om refusjon av pantekostnader.