Mange enkeltentreprenører bruker spesielle skatteregimer for å forenkle rapportering og spare. Ikke desto mindre er IP for hovedbeskatningssystemet ikke uvanlig i dag. Oftest er dette et bevisst valg, som er diktert av beslutningen om å betale moms for partnernes bekvemmelighet. Mindre vanlig har emnet rett og slett ikke noe annet alternativ. Hvis det for eksempel ikke oppfyller kriteriene for spesielle moduser eller har overskredet grensene som er satt for dem. Deretter vil vi analysere detaljerte skatter og rapporter fra enkeltentreprenører på OSNO.

FE-statusfunksjoner

En gründer som skattyter har en dobbel status. På den ene siden driver han med økonomisk virksomhet, tjener inntekter og betaler skatt knyttet til dette. På den annen side er han et vanlig individ som også har visse skatteforpliktelser. Dermed består IP-avgifter av to deler - personlig og gründer.

Den personlige avgiften til den enkelte gründer på OSNA, det vil si betalinger som ikke er relatert til sin gründervirksomhet, avhenger av hva han eier. Dette er de såkalte eiendomsskattene på enkeltpersoner. Disse inkluderer:

- transport skatt;

- eiendomsskatt - leilighet, hus, hytte;

- landskatt;

- vannavgift - per brønn eller brønn.

Betalingen av disse skattene av gründeren er den samme som enhver fysisk person. IP leverer ikke rapporter til OSNO om dem.

IP-avgifter i generell modus

Å være på OSNO, SP betaler følgende skatter relatert til virksomhet:

- Personlig inntektsskatt på egeninntekt, hvis tilgjengelig i rapporteringsperioden.

- PIT for sine ansatte som skatteagent. Gründere som ikke driver lønnsarbeid er fritatt for skatt.

- Mva. Betales fra salg av de fleste varer og tjenester, selv om det er mange unntak.

Hvilken rapportering en individuell gründer må levere og hvilke skatter han skal betale avhenger av detaljene i hans aktivitet. Tross alt er noen skatter forbundet med bransjespesifikasjoner. Disse inkluderer særavgifter, mineraluttaksavgift, vannavgift ved gjennomføring av industrielt vannuttak, avgifter for jakt og fiske og noen andre.

Det må huskes at skatter og avgifter både er føderale og etablerte på regionalt eller lokalt nivå. Dette betyr at i enkelte enheter eller lokaliteter kan forskjellige priser og til og med egne betalinger gjelde. Spesielt har Moskva en handelsavgift, som betales, inkludert av gründere, som faller inn under dens kriterier.

Bortsett fra skatt er forsikringspremier. Og her dukker den dobbelte statusen til den enkelte gründer opp igjen - som selvstendig næringsdrivende og som arbeidsgiver. Gründeren er forpliktet til å betale bidrag - egne og for sysselsatte, samt sende inn rapporter om de siste utbetalingene. IP på OSNO uten arbeidere betaler bidrag bare for seg selv - det rapporteres ikke om dem.

MVA

Generelt er salg i Russland mva. Det belastes av selgeren i tillegg til varekostnadene (tjenestene) og er inkludert i prisen. Moms belastes for hver transaksjon og vises på en egen linje på fakturaen. Dette dokumentet må være utarbeidet av leverandøren senest 5 dager fra datoen for forsendelse av varene (levering av tjenester) eller fra datoen for mottak av midler - hvilken av disse hendelsene vil skje tidligere.

Det er for øyeblikket tre momssatser:

- 18% - grunnrente;

- 10% - en preferansesats som gjelder mange mat- og barnevarer, medisinske produkter og trykte tidsskrifter;

- 0% - hastigheten som brukes for eksportoperasjoner.

Den beregnede merverdiavgiften kan reduseres med fradragsbeløpet - mengden inngående skatt som er angitt på fakturaene mottatt fra leverandører. Det totale beløpet betales moms. Når man tar hensyn til noen funksjoner ved anvendelse av fradrag, kan det noen ganger oppnås en negativ forskjell som er gjenstand for kompensasjon, det vil si retur fra budsjettet. Det må imidlertid huskes at i dette tilfellet er en tilleggssjekk obligatorisk, og jeg kan kreve støttedokumenter fra gründeren.

Send inn en momsangivelse i slutten av hvert kvartal. Innleveringsdatoer: for 1. kvartal - 25. april, for 2. - 25. juli, for 3. - 25. oktober og for 4. - 25. januar det neste året. Rapportering av IP til OSNO for merverdiavgift skjer strengt i elektronisk form.

Personlig inntektsskatt

IP-inntektsskatt betales av beløpet som utgjør forskjellen mellom inntekt og utgifter. I dette tilfellet blir det tatt hensyn til forretningsinntekter og dokumenterte utgifter (yrkesfradrag). For individuelle gründere er standard personlig skattesats 13%.

Rapportering av enkeltentreprenører på inntektsskattegrunnlaget begynner med å fylle ut skjema 4-NDFL. Den er ment å gjenspeile den enkeltes forventede inntekt og blir servert ved den første mottakelsen. Innleveringsfristen er senest 1 måned og 5 dager fra datoen for mottak av den første inntekten. Dette skjemaet sendes også inn dersom gründerens inntekt øker eller synker med mer enn 50%. Basert på dataene fra 4-NDFL, vil inspektoratet beregne forskudd. De betales i følgende ordre:

- Halvparten av beløpet på forskudd overføres første halvår. Frist for betaling er 15. juli.

- 1/4 av beløpet betales for juli - september og for oktober - desember. Betalingsbetingelser - til henholdsvis 15. oktober og 15. januar.

Fram til 30. april leverer IP en rapport i form av 3-NDFL for det siste året. Det tjener til å beregne betalt skatt under hensyntagen til den faktiske mottatte inntekten og forskudd. I følge årets resultater må personlig inntektsskatt betales senest 15. juli. Hvis forskuddsbetalingene oversteg betalbar skatt, kan overbetalingen fra budsjettet returneres.

Personlig inntektsskatt for ansatte

Hvis en individuell gründer har personell, er han forpliktet til å oppfylle rollen som en skatteagent for personlig inntektsskatt. Dette betyr at han må påløpe og holde tilbake skatt på utbetalinger til sine ansatte, og deretter overføre den til budsjettet.

Skattegrunnlaget er den ansattes inntekt for måneden, redusert med mengden skattefradrag (eiendom, for barn, til behandling, for utdanning). Det er verdt å vurdere at personlig inntektsskatt ikke blir beskattet av alle individers inntekter - noen av dem er ikke inkludert i databasen. Spesielt er ikke personlig inntektsskatt kompensert, fødselspenger, gaver innen 4 000 rubler og noen andre typer inntekter.

Personlig inntektsskattesats - 13%. Det gjelder borgere i Russland. Hvis ikke-bosatte er ansatt, vil prisen være 30%. Generelt overføres skatten til budsjettet umiddelbart når inntekten er betalt eller senest dagen etter. Men det er unntak. For eksempel kan personlig inntektsskatt på feriepenger og uføretrygd, inkludert for barn, betales senest i slutten av måneden hvor disse inntektene blir utbetalt.

Flere rapporteringsformer er knyttet til inntektsskatten til sysselsatte. SP på OSNO med ansatte må sende til IFTS:

- attest for hver ansatt i form av 2-personlig inntektsskatt - for det siste året er levert til 1. april;

- beregning av 6-personskatt - kvartalsvis i løpet av den første måneden etter slutten av rapporteringskvartalet;

- informasjon om antall ansatte - frem til 20. januar året før.

Forsikringspremier for deg selv

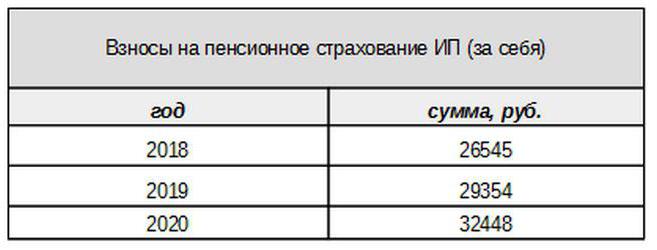

Egne bidrag for obligatorisk forsikring betales av gründeren, uavhengig av om han fikk inntekt i inneværende periode eller ikke. Grunnbidraget i 2017 er bundet til minstelønn. Fra neste år vil denne lenken imidlertid ikke være. Individuelle bidrag til pensjonsfondet for inntekt fra under 300 tusen rubler settes i form av et fast beløp:

Innkomster over 300 000 rubler, som før, vil bli beskattet med en rate på 1%.Dessuten vil det maksimale bidragbeløpet ikke overstige 8 ganger minstelønnen.

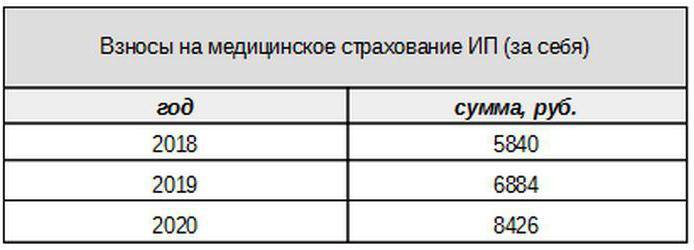

Medisinske avgifter vil bli betalt i følgende beløp:

Bidrag for forsikrede

Gründeren må betale forsikringspremier fra utbetalinger til forsikrede personer, det vil si hans ansatte, samt sende inn flere rapporteringsskjemaer. IP på OSNO betaler i dette tilfellet bidrag til følgende priser:

- på pensjonsforsikring - 22%;

- sosialt - 2,9%

- for medisinsk - 5,1%.

Dette er de grunnleggende satsene som gjelder for inntekter som ikke overskrider en viss grense. Hvis inntektene har overskredet dette nivået, vil lavere satser bli brukt for beregningen (unntatt legeavgifter). I tillegg finnes reduserte bidragssatser for visse kategorier av betalere.

IP-arbeidsgivere betaler også bidrag for ulykkesforsikring, eller som de også kalles, for skader. Satsen som disse bidragene beregnes på, avhenger av entreprenørens spesifikasjoner og varierer fra 0,2 til 8,5%. For å finne ut i hvilken hastighet den enkelte gründer må betale skader, må han bekrefte hovedaktiviteten ved å sende inn passende skjema til trygdekassen. Dette bør gjøres årlig senest 15. april.

Hva slags rapportering gir IP-en på OSNO forsikringspremier?

Arbeidsgiveren må sende inn flere skjemaer for forsikrede til IFTS og fond. For disse rapportene er det også gitt forskjellige innleveringsperioder og frister. Rapportering av IP om OSNO med ansatte inkluderer:

- Beregning av forsikringspremier. Fra 2017 erstattet han RSV-1-skjemaet og blir nå sendt inn ikke til FIU, men til IFTS.

- 4-FSS. Innlevert til trygdefondet en gang i kvartalet. Fristen er opp til 20 (for det elektroniske skjemaet - opptil 25) den første måneden i neste kvartal.

- SZV-M som inneholder informasjon om den forsikrede. Det blir sendt til pensjonsfondet hver måned frem til den 15. dagen i neste måned.

- SZV-HUNDRED - en ny form om opplevelsen til ansatte, som først må sendes inn til FIU i 2017. Fristen er til 1. mars neste år.

IP på OSNO: null rapportering

Det hender at en gründer er registrert, men ikke har startet aktivitet eller midlertidig har suspendert den. Dette betyr imidlertid ikke at han ikke trenger å sende inn rapporter. I dette tilfellet, for noen utbetalinger, må han sende inn et skjema med null indikatorer.

Hvis gründeren ikke bruker innleid arbeidskraft, sender han i mangel av aktivitet null avkastning for moms og 3-personlig inntektsskatt. Hvis det er ansatte, vil følgende skjemaer bli lagt til:

- Beregning av forsikringspremier (null);

- 4-FSS-skjema (null);

- SZV-3 (med data).

Siden det ikke var noen transaksjoner i rapporteringsperioden, inkludert betaling av inntekt til ansatte, vil bidragene også være null. Beregningen av forsikringspremier og 4-FSS tjente derfor med null indikatorer. Samtidig er ikke 6-NDFL og 2-NDFL arkivert - siden det ikke var noen betalinger oppstår IP ikke som en skatteagent. Men SZV-M-skjemaet inneholder i prinsippet ikke indikatorer som er avhengig av gjennomføring av aktiviteter, derfor sendes den ut fullført.

Om regnskap

Rapporteringsreglene referert til ovenfor gjelder skatteregnskap. Når det gjelder årsregnskapet for året, er IP på OSNO, i likhet med andre gründere, unntatt det. De er ikke pålagt å føre regnskap, det vil si bruke et kontoplan og lage innlegg.

Men dette betyr ikke at IP-operasjoner ikke kan fikses i det hele tatt. For å gjenspeile dem, fyller gründeren en bok med inntektsføring og utgifter. I tillegg, hvis en individuell gründer betaler merverdiavgift, er han forpliktet til å gjenspeile driften i kjøpsbok og salgsbok.

I tillegg kan IP-en ha andre regnskapsmessige objekter, for eksempel anleggsmidler, personell, kassaapparatoperasjoner. Alt dette krever vedlikehold av passende registre og godkjenning. Og selvfølgelig er gründeren på ingen måte unntatt fra "primær" - handlinger, fakturaer, fakturaer og andre dokumenter.

For å oppsummere

Så å rapportere IP på OSNO avhenger i stor grad av om den har ansatte. Hvis det ikke er noen, betaler gründeren generelt moms, personlig inntektsskatt og forsikringspremier for seg selv. De viktigste rapporteringsskjemaene er momsangivelsen og 3-NDFL. Hvis leid arbeidskraft brukes, legges personlig inntektsskatt for ansatte og obligatoriske bidrag for forsikrede til ovennevnte utbetalinger. Men listen over rapporteringsformer til arbeidsgiver-arbeidsgiver er mye rikere.

I tillegg må du vite om regionale og lokale trekk ved beskatning, samt om industribetalinger (særavgifter, mineraluttaksavgift og andre). Og ikke glem at gründeren forblir en vanlig innbygger. Derfor, hvis det er gjenstander for beskatning, er han forpliktet til å betale eiendomsskatt - eiendom, transport, land. De betales med varsel fra skattemyndighetene og krever ingen form.