Fra 1. juli 2015 fikk innbyggerne en alternativ måte å inngå en forsikringskontrakt på. Det er nå mulig å utstede en policy direkte hjemmefra. Nå kan bileiere forsikre sitt ansvar når som helst på dagen eller natten ved hjelp av en datamaskin og Internett, uten å kaste bort dyrebar tid og nerver i kø på forsikringsselskapenes kontorer. Det er verdt å finne ut hva den viktigste tjenesten er, hvilken ulempe den har og hvor praktisk den er.

CTP forsikring

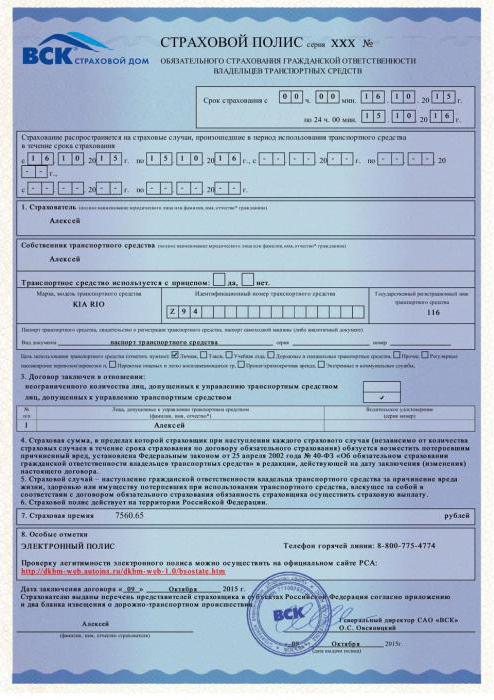

CTP-policyen for et elektronisk utvalg er en absolutt analog av en konvensjonell papirpolitikk og med lik juridisk makt. Slike forsikringer kan presenteres med tillit der det måtte være nødvendig. Registreringsprosedyren kan utføres direkte på Internett uten deltakelse fra formidlere. Nå har bilister rett til å velge: avhengig av bekvemmeligheten for hver enkelt person, kan en forsikring kjøpes enten online eller personlig ved å møte et forsikringsagent på kontoret.

Elektronisk motoransvarsforsikring er oppføringen til den spesialiserte databasen med grunnleggende informasjon som er inkludert i forsikringsavtalen. Den tilsvarende posten må være inneholdt i den nevnte databasen. Bare dens tilstedeværelse kan garantere levering av forsikringstjenester.

Etter at en borger har fullført prosedyren for registrering og betaling på nettstedet til det aktuelle forsikringsselskapet, mottar han en forsikring i sin elektroniske postboks. Dette dokumentet må skrives ut uavhengig av hverandre. Noen ganger anbefales det å signere den i en spesiell eske av en personlig forsikret person, men dette er ikke en forutsetning. Uten en signatur mister ikke MTPL-policyen sin juridiske styrke. Online-registreringstjenesten gir en forbedret, kvalifisert digital signatur. Det er forsikringsselskapet hennes som fester dokumentet i elektronisk form.

Hvor ellers kan jeg få en e-forsikringsavtale? Offentlige tjenester, eller rettere sagt deres offisielle nettsted, gir en slik mulighet.

Den elektroniske versjonen påvirker på ingen måte kostnadene for selve policyen. Tvert imot, provisjonsgebyret som forsikringen krever for personlig inngåelse av kontrakten, er ikke nødvendig for å betale for online registrering.

Prosedyren for online registrering av forsikringen

Å lage en elektronisk policy er en ganske ny prosedyre, og derfor skremmende for noen bileiere, som ofte ikke vet hvor de skal begynne. Prosedyren er imidlertid veldig enkel, og fyllingsalgoritmen er intuitiv. Så for å søke om elektronisk bilforsikring online, må du:

- Gå til nettstedet til det valgte forsikringsselskapet som tilbyr denne tjenesten.

- Fyll ut søknadsskjemaet, der det er nødvendig å oppgi data som fullt navn, tilgjengelig kjøreopplevelse, mengden hestekrefter på bilen din, dens kroppstype, e-postadresse som politikken skal sendes til, og så videre.

- Denne formen for kontrakt må sikres ved signatur. Hvis forsikring er gitt av en person, er signaturen enkel elektronisk, og for dette er det mulig å bruke det individuelle SNILS-nummeret. Hvis elektronisk forsikring utføres av en juridisk enhet, må du ha en kvalifisert digital signatur.

- Vent på svar fra systemet.Kostnaden for policyen vil bli beregnet basert på dataene som ble lagt inn i skjemaet, en forespørsel vil bli fremsatt i en enkelt database for avstemming av data. Forsikringsselskapet forbeholder seg retten til å be om ytterligere informasjon, om noen, for å fullføre avslutningen.

- Betal for forsikringen på noen måte som passer deg. Som regel tilbyr forsikringsselskaper et bredt utvalg av betalingsmetoder: for eksempel med elektronisk forsikring hos Ingosstrakh, kan betaling skje med kredittkort, elektroniske betalingssystemer eller andre.

- Sjekk e-postkontoen din og lagre den mottatte forsikringen. Politikken må da skrives ut, siden veireglene forutsetter at sjåføren får papir.

Når du fyller ut skjemaet på nettstedet, bør du være ekstremt forsiktig, siden tilstedeværelsen av forskjellige typer feil eller skrivefeil kan føre til problemer.

Årsaker til manglende betaling av forsikringskompensasjon

Unøyaktigheter i fyllingen kan føre til manglende betaling av forsikringskompensasjon. Ofte øker forsikringsselskapene bevisst ventetiden for forsikringsutbetalinger, med henvisning til vanlige skrivefeil som ble gjort under utførelsen av kontrakten. Dessverre kan feilen også tolkes som å gi uriktig informasjon, og dette innebærer allerede helt andre problemer.

E-policy - rett eller plikt?

Et annet viktig poeng som bør tas i betraktning når du utsteder en forsikring er at denne prosedyren er en rettighet, men ikke en forpliktelse. Sjåføren kan etter eget skjønn velge metoden for registrering av forsikringspolisen - ved å fylle ut kontrakten online eller ved personlig signering på kontoret til forsikringsselskapet.

Forresten, på nettstedene til forsikringsselskaper, er det mulig å forhåndsberegne kostnadene for forsikring ved hjelp av en spesiell kalkulator. Dette vil tillate deg å velge det mest passende alternativet før du inngår en forsikringskontrakt.

Retten til å inngå en elektronisk forsikringsavtale

Det er viktig å merke seg at bare forsikringsselskaper selv har rett til å inngå en forsikringsavtale i elektronisk form for obligatorisk motoransvarsforsikring. Det vil si at verken agenter eller mellommenn har en slik rett.

Etter at forsikringstaker har tegnet kontrakten og mottatt forsikringen på e-post, kommer han automatisk inn i AIS for obligatorisk forsikring. Denne prosedyren i fremtiden vil i stor grad muliggjøre mulige manipulasjoner med policyen. For øvrig, hva som er viktig å vite for de sjåførene som bestemmer seg for å få en forsikring online - ingen bilkontroll er nødvendig.

Dokumenter som kreves for forsikring

Når du søker om elektronisk forsikring, vil det ikke være nødvendig å presentere identifikasjonsdokumenter, bilregistreringsdokumenter, førerkort for personer som har lov til å kjøre forsikrede kjøretøy, samt dokumenter som bekrefter passering av den tekniske kontrollen.

All denne informasjonen er tilgjengelig for forsikringsselskaper i den nevnte spesialiserte databasen. Derfor, hvis sjåføren ikke har rettigheter eller bilen hans ikke har gjennomgått en teknisk inspeksjon, kan ganske enkelt ikke få elektronisk forsikring.

Hvordan bekreftes ektheten av den elektroniske policyen?

Som på alle andre felt, i elektronisk forsikring i Russland er det også bedragere og svindlere. Det er ikke vanskelig for dem å falske brevhoder fra forskjellige organisasjoner, for ikke å si noe om en elektronisk politikk. Hvordan være en bileier i dette tilfellet?

I samsvar med gjeldende veiregler, må en sjåfør alltid kunne sende inn dokumenter som førerkort, et registreringsbevis for et kjøretøy og en forsikringspolicy.Disse dokumentene må legges frem på første forespørsel fra inspektøren for trafikkpolitiet. Det vil si at det er bedre å ha en papirutskrift av din elektroniske policy.

Planene inkluderer å utstyre hvert trafikkpolitisk mannskap med en spesiell terminalenhet, som gir mulighet for rask tilgang til databasen. Dette vil tillate deg å raskt bekrefte ektheten av den elektroniske policyen. Men nå har enhver forsikringstaker muligheten til uavhengig å verifisere sin policy for ekthet ved hjelp av et spesielt system. Hver forsikring har beskyttelse mot svindel og en individuell identifikator.

Du kan også søke om en ny type elektronisk helseforsikring. Dette vil bli beskrevet nedenfor.

PCA er ansvarlig for å utstede skjemaene, ikke forsikringsselskapene selv. For å bekrefte ektheten til en elektronisk policy, trenger du bare å oppgi nummeret i skjemaet på PCA-nettstedet. I tilfelle navnet på forsikringsgiveren i databasen samsvarer med navnet på politikken, kan vi trygt snakke om ektheten til dokumentet, uavhengig av dets opprinnelse (enten det er papirpolicy eller elektronisk).

Fordelene med e-forsikring

Nå er selskaper som tilbyr forsikringstjenester svært aktive for å fremme popularisering av e-forsikringssystemet. For assurandøren er fordelene med dette systemet åpenbare: det vil være mulig å redusere antall ansatte, du trenger ikke å trene dem og betale dem lønn, og det er heller ikke nødvendig å leie kontorer. Men hva er fordelen med å kjøpe en elektronisk policy for forbrukeren?

- Det er ikke nødvendig å gå til selskapskontoret for å tegne en forsikringskontrakt, studere betingelsene til forskjellige selskaper, fordype kontraktens vilkår. Politikken kan utstedes uten å forlate hjemmet, være i et kjent og rolig miljø, uten å bli distrahert av trengsel fra andre. Det vil si at det er en betydelig tidsbesparelse, fordi du kan utstede en policy via Internett døgnet rundt. Du trenger ikke å be om permisjon fra jobben eller endre timeplanen din for å komme til assurandørens kontor på et bestemt tidspunkt.

- Det er mulig å uavhengig oppnå foreløpig kostpris av produktet av interesse. Samtidig kan betingelsene for tjenesten endres så mange ganger som nødvendig til det mest akseptable alternativet er valgt. Ofte tilbyr forsikringsselskaper e-forsikring til en lavere pris enn konvensjonell forsikring.

- Enkel å fylle ut skjemaet når du søker om forsikring.

- Det er en mulighet for ikke-kontant betaling umiddelbart og på stedet.

- Forsikringstakeren er fullstendig beskyttet mot å pålegge forskjellige unødvendige tjenester.

- Det er ikke nødvendig å besøke firmaets kontor bare for å hente den ferdige policyen, den kommer automatisk til den angitte e-postboksen. Sammen med policyen kommer e-post med fullstendige instruksjoner for bruk av denne typen policyer.

Utvilsomt kan ikke disse fordelene bestrides, men som en medalje har elektronisk forsikring to sider. Det vil si at det ikke er et unntak og har også visse ulemper, som er mest kjent på forhånd.

Ulemper når du søker om en elektronisk policy

Mindre feil inkluderer følgende:

- skepsis fra forbrukere om tjenestene som tilbys gjennom nettverket;

- fullstendig informasjon om tjenesten mangler; dette skyldes det faktum at forsikringsselskapet nekter reklame på grunn av overgangen til en online operasjonsmåte;

- små forsikringsselskaper reduserer forsikringskostnadene for å tiltrekke seg kunder; og lave kostnader får forbrukere til å mistenke i forbindelse med at de nekter slike tjenester.

Imidlertid er mindre feil ikke så kritiske, og du kan lukke øynene for dem. Men denne typen forsikringer har en rekke betydelige ulemper, som ifølge vurderinger på elektronisk forsikring kan føre til at en forbruker nekter denne tjenesten.

Årsaker til å nekte denne typen forsikringer

For det første har ikke trafikkpolitiet det nødvendige utstyret for å utføre kontroller. En lignende situasjon kan forårsake en konflikt. På den ene siden en sjåfør som betalte for forsikring og inngikk en avtale i henhold til reglene, og erstattet papirpolisen med den tilsvarende oppføringen i databasen. Og på den annen side - inspektøren for trafikkpolitiet, som er i stand til å nekte å godta en muntlig uttalelse om at forsikring er tilgjengelig. I samsvar med SDA kreves det at sjåføren har med seg hele pakken med dokumenter, inkludert forsikringspolisen. For fravær av en slik sjåfør kan holdes ansvarlig. Han kan få en bot på 500 rubler i tilfelle databasen inneholder informasjon om forsikring, men det er ingen papirkopi, og på 800 rubler hvis inspektøren insisterer på å ha forsikringen selv.

For det andre, når du søker om elektronisk forsikring, utføres ikke inspeksjon av kjøretøyer, det vil si at en kjøretøyinspeksjon er et formelt faktum.

For det tredje, i tilfelle en ulykke, i henhold til loven om elektronisk forsikring, hvis en av sjåførene har en elektronisk forsikring, er det umulig å registrere en mindre ulykke ved å bruke Euro-protokollen. Uten tilstedeværelse av inspektøren for trafikkpolitiet vil det faktisk ikke være mulig å bekrefte ektheten av politikken.

Elektronisk CASCO

Det er også CASCO elektronisk forsikring. Prinsippet med design er nøyaktig det samme som CTP. Men det er noen begrensninger, siden forsikringsselskapet ikke har mulighet til å vurdere bilens tilstand:

- du kan forsikre bare en ny bil uten løp av CASCO;

- produksjonsår for bilens nåværende eller forrige maksimum;

- kjøpt uten å bruke et lån fra en autorisert forhandler;

- det er begrensninger på bilens maksimale forsikringskostnad (dette er etablert av selskapet);

- bare bileieren kan forsikre, det vil si den som kjøpte den.

Obligatorisk medisinsk forsikring

Det ble også mulig å utstede en ny type elektronisk helseforsikring. Siden 2017 kan russiske statsborgere bytte sin papir OMS-policy for elektronisk. Dette er et plastkort med en chip og et bilde, som vil lagre informasjon om eieren. Denne nye modellpolitikken er praktisk fordi den lett passer inn i lommeboka, ikke brettes, det vil si alltid forblir hos deg. Ulempene inkluderer det som ennå ikke er akseptert i alle medisinske institusjoner i landet. Den forrige policyen er fortsatt gyldig.

For registrering er det nødvendig å samle inn dokumenter og sende til det valgte forsikringsselskapet. Det skrives også en søknad om en elektronisk medisinsk forsikring.

anmeldelser

Den elektroniske forsikringstypen gir mange positive anmeldelser. Folk liker muligheten til å få en politikk uten å forlate hjemmet. Du trenger ikke å kaste bort tid på linjer, for å betale for mye for ekstra pålagte produkter. Hovedsaken er å fylle ut alt riktig.