L'inventario è una procedura importante per ogni azienda. È rappresentato dal processo di riconciliazione della proprietà esistente dell'azienda con le informazioni disponibili nella documentazione dell'azienda. L'obiettivo principale di questo processo è il confronto dei dati e l'identificazione delle carenze. La tempistica dell'inventario può variare in modo significativo da società a società. Di norma, il processo viene eseguito annualmente prima della rendicontazione annuale. Inoltre, ogni leader in qualsiasi momento può emettere un ordine sulla base del quale viene effettuato un audit, se ci sono buone ragioni per questo.

Appuntamento alla procedura

Ogni società deve condurre un audit in un determinato momento. Dovrebbe essere eseguito ogni anno, ma il momento esatto dell'inventario dipende esclusivamente dalla decisione del capo dell'impresa.

Il processo viene eseguito da una commissione speciale, che comprende specialisti di diversi dipartimenti dell'azienda che non sono interessati ai risultati dell'audit. La legislazione prevede alcuni casi in cui è richiesto un inventario.

Durante questo processo, vengono esaminati vari documenti aziendali, tra cui accordi stipulati con appaltatori, carte di inventario, fatture e altri documenti. La quantità effettiva di proprietà diverse dovrebbe corrispondere alle informazioni di questi documenti.

Concetto di inventario

È rappresentato da uno strumento unico di controllo su tutti i valori di proprietà dell'azienda. Sta nel fatto che esiste un confronto di dati provenienti da documenti con indicatori reali. Le regole di processo includono:

- i termini principali dell'inventario sono fissati nella legislazione, ma ciascun responsabile dell'azienda può aumentare il numero di ispezioni in un determinato periodo di tempo;

- la procedura può essere eseguita in relazione a beni immobili, materiali o altri valori appartenenti all'impresa;

- la verifica può essere documentaria o in natura;

- durante l'inventario documentario, tutti gli oggetti sono confermati da voci speciali nella documentazione;

- il controllo in natura viene utilizzato per inventari e immobilizzazioni, pertanto, a causa di questo processo, vengono eseguiti il conteggio, la misurazione e il sovrappeso;

- durante il processo è richiesta la presenza di persone finanziariamente responsabili.

Indipendentemente dal tipo di inventario eseguito, è obbligatorio un inventario della proprietà verificata. Per questo, vengono utilizzate forme uniformi. La procedura e la tempistica dell'inventario possono essere fissate nei registri contabili interni dell'azienda.

Scopo di

Quando si esegue la verifica, è possibile raggiungere più obiettivi contemporaneamente:

- identificazione dell'importo effettivo di diversi materiali o immobilizzazioni;

- definizione di carenza o eccedenza.

Dopo il processo, le informazioni ottenute vengono confrontate con i dati disponibili nella documentazione dell'azienda. Ciò consente di determinare in che modo i dipendenti dell'azienda rispettano le regole per l'utilizzo di proprietà diverse. Se viene rilevata una carenza, viene svolta un'indagine, il cui scopo è identificare il colpevole, dopo di che viene ritenuto responsabile.

Le principali varietà del processo

Il numero e la tempistica dell'inventario sono stabiliti solo dalla direzione dell'azienda. Allo stesso tempo, il direttore diretto dell'azienda determina quale ispezione verrà effettuata in un momento o nell'altro.

In termini di copertura della proprietà, un inventario può essere:

- Completa.Tutti i valori e le proprietà appartenenti alla società vengono controllati. Per questo processo, un gran numero di specialisti è incluso nella commissione, poiché ci vuole molto tempo per ottenere dati e verificare gli indicatori. Spesso, la procedura richiede diverse settimane. È considerato particolarmente difficile se la società ha diverse unità in cui è richiesto un inventario.

- Parziale. In questo caso, vengono selezionati solo tutti i valori specifici che vengono studiati. Ad esempio, può essere effettuato un controllo delle immobilizzazioni o dei materiali. Tipicamente, un tale inventario viene assegnato alla ricezione di informazioni che vi è una carenza o altri problemi nella segnalazione.

Sulla base dell'inventario può essere pianificato o non programmato. All'inizio dell'anno, qualsiasi azienda può elaborare un piano speciale in base al quale viene eseguita la procedura. Se è necessario cambiare il responsabile o trasferire la proprietà in affitto, viene eseguito un inventario non programmato. I dipendenti dell'azienda non sono informati in anticipo della sua attuazione ed è spesso con il suo aiuto che si ottengono i risultati più affidabili.

Come viene eseguito il processo?

I tempi dell'inventario sono stabiliti dalla gestione diretta dell'azienda, quindi possono variare in modo significativo tra le imprese. La procedura dipende dal tipo di beni materiali dell'azienda controllati. Ma questo utilizza un singolo algoritmo di tutte le aziende.

La procedura e la tempistica dell'inventario sono regolate dall'impresa, ma se l'ispezione fiscale rivela che la società non esegue il processo almeno una volta all'anno, questo diventa la base per un audit non programmato. La procedura di inventario è suddivisa nei seguenti passaggi:

- formazione;

- contare i valori;

- confronto dei risultati con le informazioni disponibili nei documenti dell'azienda;

- registrazione dei risultati in contabilità.

Sebbene queste fasi siano considerate abbastanza semplici, in effetti, un sacco di tempo e sforzi vengono spesi per la loro attuazione.

Fasi preparatorie

Inizialmente, la tempistica dell'inventario è determinata dal management dell'azienda. Sulla base della decisione, viene emesso un ordine.

Una commissione è formata dal capo dell'impresa, che sarà impegnata nella verifica diretta. Viene determinato quali oggetti saranno esaminati. Le persone responsabili dell'azienda inviano le ricevute alla direzione e viene preparato un modulo di inventario per ciascun membro della commissione.

Conteggio proprietà

La procedura prevede l'esecuzione di varie azioni. Questi includono contare, pesare materiali diversi o misurare.

Operazioni specifiche dipendono dalle caratteristiche dei valori. Tutte le informazioni ricevute sono certamente inserite in un modulo di inventario precedentemente preparato.

Confronto dei dati

Le informazioni ottenute vengono confrontate con le informazioni dalla documentazione dell'azienda. Se vengono rilevate diverse discrepanze, la commissione esegue le seguenti azioni:

- compaiono le ragioni dell'eccedenza o della carenza;

- rivela chi è esattamente il colpevole di tali problemi;

- le eccedenze sono cancellate;

- gli autori sono ritenuti responsabili.

Questa fase è considerata lunga e difficile, poiché i membri della commissione devono confrontare una quantità davvero significativa di dati.

Risultati dei rapporti

L'ultimo passo è compilare un rapporto sull'inventario. Include tutti i risultati del processo.

Sulla base della documentazione compilata, vengono apportate modifiche alla rendicontazione annuale dell'impresa.

Regole per

Le regole di inventario di base includono:

- la tempistica dell'inventario è determinata dal management dell'azienda, ma l'eccezione è una revisione obbligatoria condotta annualmente;

- Solo i professionisti che lavorano nell'azienda dovrebbero essere inclusi nella commissione di inventario, ma non dovrebbero essere interessati ai risultati;

- Prima della verifica, vengono studiate le informazioni sulla ricezione e sulla spesa dei valori;

- durante l'attuazione del processo richiede la partecipazione di persone finanziariamente responsabili;

- per le proprietà immagazzinate separatamente, si formano inventari speciali.

Il controllo viene eseguito il giorno specificato nell'ordine del capo. La tempistica dell'inventario delle proprietà può variare in modo significativo, ma nelle grandi aziende questo processo spesso richiede diversi giorni. Alla fine di ogni giornata lavorativa, i locali con la proprietà che confermano l'audit devono essere sigillati. I documenti relativi all'inventario sono archiviati in una cassaforte speciale.

Quando è richiesto l'inventario?

I tipi e le date dell'inventario sono coperti dalla legge e dalla direzione dell'azienda. In alcuni casi, tale verifica è obbligatoria. Questi includono:

- il trasferimento di vari valori appartenenti alla società ad altre persone o società in affitto;

- vendita di oggetti di valore;

- riscatto di oggetti che erano stati precedentemente ricevuti sulla base di un contratto di locazione;

- trasformazione di un'impresa unitaria in un'organizzazione commerciale;

- prima della formazione delle relazioni annuali;

- cambiamento delle persone finanziariamente responsabili dell'azienda;

- vengono rivelati vari fatti di furto o danno alla proprietà;

- emergenze in azienda;

- chiusura o riorganizzazione aziendale.

Il termine dell'inventario annuale è fissato dalla legislazione, pertanto i dirigenti dell'azienda devono emettere un ordine per condurre una verifica prima di compilare il bilancio annuale.

Regole di documentazione

Il numero di inventari e i tempi dell'inventario sono determinati dalla gestione diretta della società. Il processo è sempre accompagnato dalla necessità di preparare numerosi documenti. Questi includono:

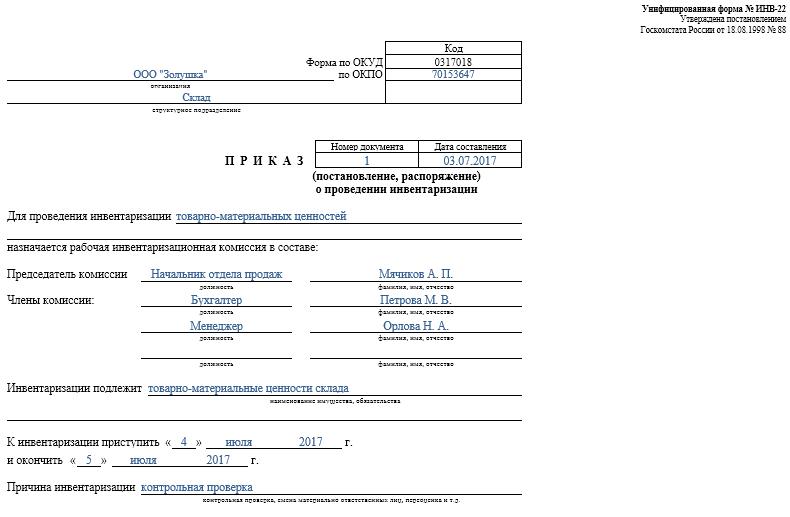

- Ordine. Viene pubblicato dal responsabile dell'azienda prima della verifica, per il quale viene utilizzato il modulo INV-22 unificato. Le informazioni su tale ordine sono registrate in un giornale speciale.

- Inventario della proprietà. Viene compilato direttamente durante l'audit. Viene conservato un documento separato per la proprietà in riparazione o trasferito temporaneamente a un'altra unità. Vengono effettuati inventari speciali per beni in affitto o oggetti di valore trasferiti per custodia temporanea.

- Foglio di confronto Il suo scopo principale è il confronto di indicatori. Pertanto, ci sono discrepanze registrate tra i dati effettivi e gli indicatori dalla contabilità della società.

- Dichiarazione del modulo INV-26. Viene utilizzato per inserire i risultati della verifica.

Non appena termina la scadenza per un inventario di immobilizzazioni, materiali e altre proprietà, l'eccedenza viene cancellata in contabilità. Sono accreditati al reddito sulla base del valore di mercato, per il quale viene utilizzato il conto 91.

Quando vengono identificate le carenze, i colpevoli vengono inizialmente identificati, dopo di che vengono raccolti i fondi necessari per coprire le perdite. Se non vi è alcuna possibilità di identificare gli autori, il deficit viene addebitato ai costi di produzione, per i quali viene applicato il conto 94.

I risultati dell'audit si rifletteranno sicuramente nella contabilità alla fine del mese in cui è stato effettuato l'inventario.

I vantaggi pratici del processo

L'inventario è considerato un modo efficace per controllare le attività dell'azienda, quindi tutti i dirigenti dovrebbero essere consapevoli del suo valore. Trae vantaggio dalle seguenti funzionalità:

- si garantisce che tutte le informazioni contenute nelle dichiarazioni dell'impresa sono affidabili;

- la sicurezza di vari valori aziendali è controllata;

- vengono identificati vari articoli che sono già scaduti;

- vengono determinati materiali ed elementi che non vengono utilizzati dall'azienda nel processo di lavoro, pertanto vengono venduti o noleggiati a scopo di lucro.

Sulla base delle informazioni ottenute a seguito dell'inventario, è possibile ottimizzare il lavoro dell'azienda. Inoltre, vengono apportate modifiche alla strategia di sviluppo aziendale. Sono stati identificati i punti deboli nel funzionamento dell'azienda. Inoltre, vengono calcolati i lavoratori negligenti che non dispongono delle competenze necessarie per la conservazione della proprietà.

conclusione

L'inventario è il processo più importante in qualsiasi azienda. Consente di identificare diverse discrepanze tra la quantità effettiva di proprietà e i dati disponibili nella società di reportistica. La tempistica e il numero di controlli sono stabiliti dal supervisore immediato.

L'inventario minimo dovrebbe essere effettuato una volta all'anno, in particolare prima della preparazione delle relazioni annuali. Ciò garantisce la disponibilità di dati affidabili nella documentazione.