A vállalatok, vállalatok és más üzleti egységek arra törekszenek, hogy javítsák működésüket és növeljék a jövedelmezőségi mutatókat. A profit fő célja a szervezet. A növekedés és fejlődés érdekében a vállalkozások szoros kapcsolatot létesítenek egymással. A közös erőfeszítések hozzájárulnak a nagy magasság és a jólét eléréséhez.

Az üzleti partnerek méltó találkozójának biztosítása jelentős pénzügyi költségeket igényel. Ez a kiadási tétel meglehetősen kiterjedt tevékenységi listát tartalmaz. Az adószámvitelben ezeket "szórakoztatási költségeknek" nevezik. Minden könyvelő tudja, hogy ezek a költségek vonzzák a legnagyobb figyelmet az Állami Adószolgálat részéről. Ennek oka az a tény, hogy a cikk csökkenti a gazdasági egység adóköteles nettó nyereségét.

Szórakoztatási költségek

Szervezési költségek vonatkoznak a vendégekre és a találkozó vállalkozásának képviselőire. Az a hely, ahol üzleti partnerek találkozója vagy fogadása tartózkodik, lehet egy étterem, kávézó, valamint a találkozó megtörténhet a cég irodájában is. Minden a találkozó fél preferenciáitól és a már kialakult partnerségek jellegétől függ. Az üzleti fogadást az Orosz Föderáció adótörvénye határozza meg, hogy a tárgyalások vagy találkozók számára kényelmes környezetet biztosítsanak. A karbantartás a következő költségeket foglalja magában:

- autószállítás;

- külföldi partnerek kíséretét;

- fordítási szolgáltatások;

- étterem szolgáltatás;

- fizetés a bérelt sofőrért.

Függetlenül attól, hogy mekkora a kiadás?

Számos olyan tényező nem játszik szerepet a számviteli költséges cikk létrehozásának folyamatában, amely személyes partnerségek kiépítésére vonatkozik.

Ide tartoznak:

- Fogadási idő. Nem számít, hogy a nap melyik időpontjában kerül megrendezésre az ülés, munkaidőben vagy sem. A kiadások reprezentációra vonatkoznak, valamint a munkanapon kívüli rendezvények vagy találkozók esetében.

- Az ülés szervezésének helye. A vállalkozások kiválasztásakor irodákra vagy éttermekre korlátozódnak. Ha az intézmény formája nem felel meg a befogadás fontosságának, akkor ezeket a kiadásokat nem lehet reprezentatív költségeknek tulajdonítani.

- A tárgyalók tisztviselők és magánszemélyek, valamint vállalati ügyfelek lehetnek.

- Ha a kiadások összege nem haladja meg a normát, akkor a résztvevők száma nem számít.

- Az ülés eredménye nem befolyásolja a kiadások összegét. Függetlenül attól, hogy létrejön-e együttműködés, vagy sem, a kifizetéseket teljesítették. Tehát képviselőiknek elismerik őket.

A vendéglátási költségek elszámolására vonatkozó szabályok betartása, a formázás módja. A cikkben példát mutatunk be.

Kiadás helye az adószámvitelben

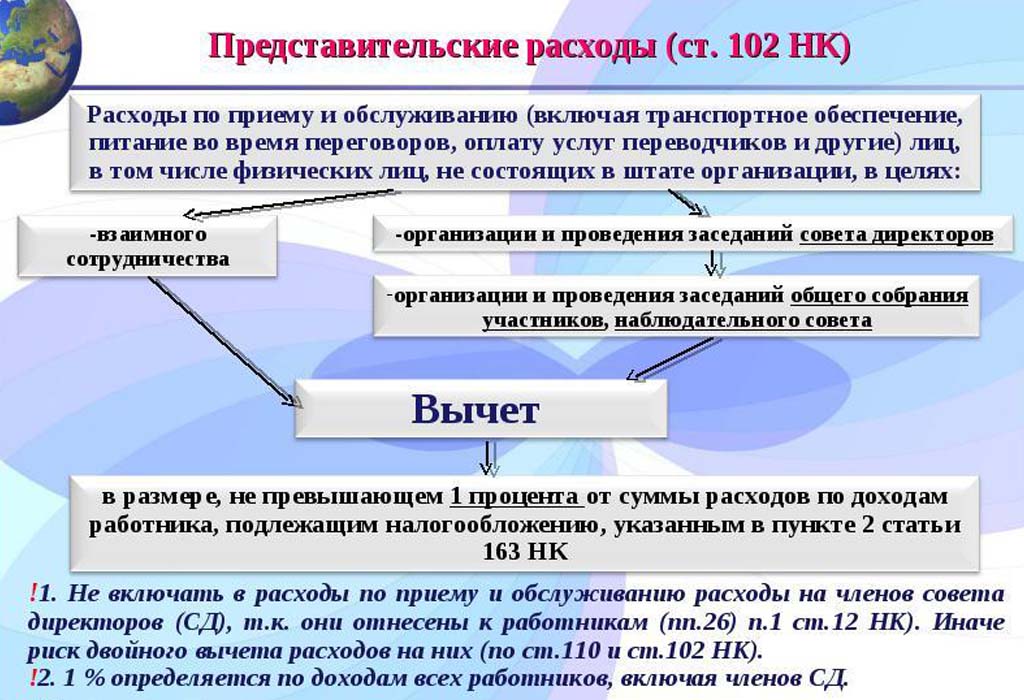

Az adóköltségekben szereplő reprezentációs költségeket az Orosz Föderáció adótörvénykönyvének 264. cikke tükrözi, amely a reprezentációs célú kiadások teljes listáját tartalmazza. A vállalkozások és szervezetek adózásához a költségek leírásakor be kell tartani a jogalkotási aktusokat. Az ülések szervezésének költséges része a termékek eladásának és előállításának egyéb költségeihez kapcsolódik.

A kiadásokat a Pénzügyminisztériumnak a 2012. október 9-i, 03-03-06 / 1/535 számú, 2011. december 1-jei, 03-03-06 / 1/796 sz. És szigorú ellenőrzés alatt. Az összes meghatározást módosítás vagy eltérés nélkül feltüntetjük. Az ülések és tárgyalások költségeinek mindegyik típusát szigorú ellenőrzésnek kell alávetni, ezért a vendéglátási költségekre a dokumentumokat helyesen állítottuk össze.

A költségelemek kialakítását megelőző dokumentumok listája

Az ülésekre és tárgyalásokra elkülönített összegek dokumentált bizonyítéka szolgál az elköltött összegek leírásának alapjául.

A kiadások alapja:

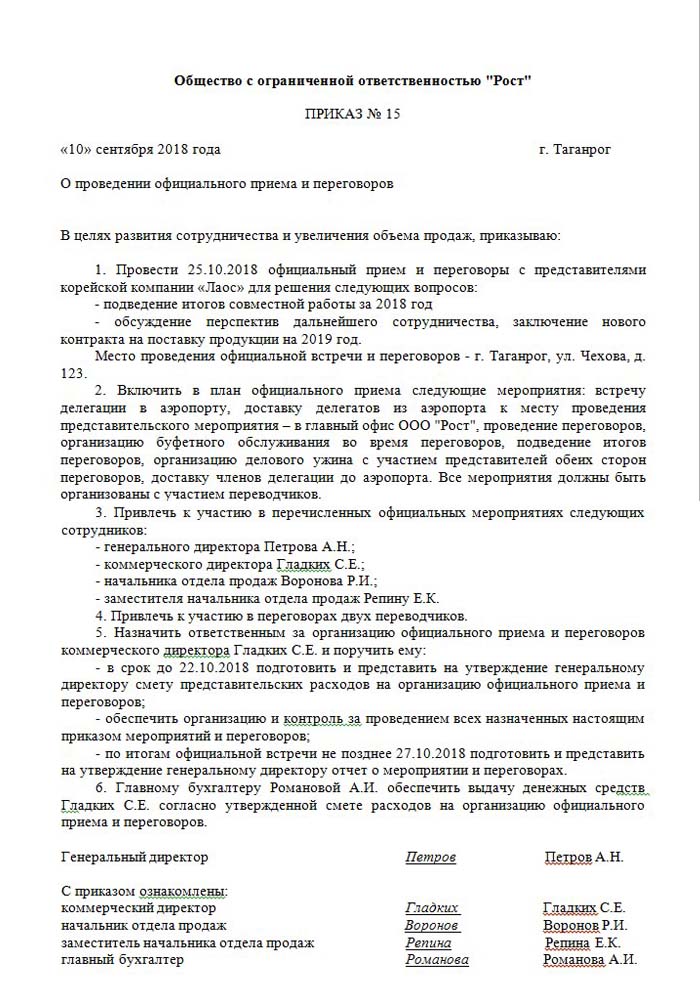

- Felső vezetés, igazgató vagy helyettese megbízása. Ez a dokumentum tartalmazza a találkozók konkrét időpontját és időpontját, a tárgyalások helyét, az összes résztvevő felsorolását.

- Az esemény becsült költsége. A kiadást minden egyes szakaszára külön állítják össze: szállítás, vendéglátás. A dokumentumot a vállalkozás igazgatója késedelem nélkül jóváhagyja.

- Az események sorrendjét jelző lista. Csak rendelésre érvényes.

- Jelentés az ülések eredményéről. Az ő felelős személyéből áll, szerkezete hasonló a rendhez. Az ülés eredményét tükrözi.

- A költségek leírása. Pénzügyi szempontból a teljes képet tükrözi. A vezető és a főkönyvelő aláírja.

- A költségeket igazoló elsődleges dokumentumok: elvégzett munkák, ellenőrzések stb.

Meg kell jegyezni, hogy a belső rendelések törvényhozás által jóváhagyott listája nem létezik. Ez továbbra is a vezetőség megfontolása.

Az egyéb költségek egy részének értékelése

Világosan meghatározza a találkozók és fogadások szervezésének költségeit. Ez a mutató nem haladhatja meg a vállalkozás alkalmazottainak fizetési alapjának 4% -át a jelentési időszakban. A reprezentációs költségek értékét az eredményjelentés tükrözi az éves jelentésben.

A vendéglátási kiadásokra vonatkozó elszámolás jóváhagyásának dátuma a végrehajtás pontos időpontja. Ha az üzleti egység az eredményszemlélet módszerét alkalmazza, akkor a költségeket közvetettként kell besorolni a beszámolási időszakban.

A költségek refinanszírozási módszere a készpénzben csak a végrehajtást igazoló dokumentumok benyújtásakor tükrözi a teljesített kifizetéseket. Ezek ellenőrzések, elvégzett munka cselekedetei.

ÁFA a vendéglátásért

Nagyon fontos, hogy leírjuk a hozzáadottérték-adót azokról a vállalkozásokról, amelyek fogadásokat és partneri találkozókat szerveznek. A szervezet képviselői által használt összes áruért és szolgáltatásért kötelező adót számítanak fel. Ennek összege levonható a rendezvényszervező adóköteles nyereségéből. Az ilyen rendezéseket az Orosz Föderáció adótörvényének 171-172. Cikke szabályozza. Lefoglalt összegek lehetséges csökkentése bizonyos esetekben:

- ha van számla, amely feltünteti a HÉA összegét;

- a reprezentációs költségek az adóköteles vállalkozás tevékenységének típusához tartoznak;

- a költségeket a könyvelés megfelelően dokumentálja.

Amikor a tárgyalások és ülések szervezése során számos rendezvényre kerül sor, az illetékes feleknek elképzelésük van arra, hogy a költségek hogyan befolyásolhatják a nyereség további adóztatását. Ezért csak azokra az előadóművészekre adnak megrendeléseket, akik számlát tudnak szolgáltatni. Például a kiskereskedelmi üzletek nem mindig bocsátanak ki csekket külön elkülönített HÉA-összeggel. Ez azt jelenti, hogy nem vonható le a nyereség jövőbeni adózásában.

Képviseleti számítási példa

Fontos, hogy csak a standardizált képviseleti költségek HÉA-összegét vegyék figyelembe. Ha a ráfordítások meghaladták a normát, akkor az egyéb nem működési költségekre vonatkoznak, és nem befolyásolják az adózás során a profit összegét. A 91. számlán tükröződik, 2. alszám: "Egyéb költségek". Az adószámvitelben a normát meghaladó reprezentatív költségek HÉA-összege semmilyen módon nem tükröződik.

Lehetséges, hogy a könyvelés és az adó elszámolása közötti különbség a költségek feletti HÉA-t fogja képezni, ezt egy állandó adókötelezettségben veszik figyelembe.

Hogyan készítsünk példát a vendéglátási költségek HÉA elszámolására?

A Rost LLC termékei HÉA-val tartoznak. 2018 márciusában találkozót szerveztek a partnerekkel a vállalkozásban.

| № | A vendéglátási költségek összege, dörzsölje | ÁFA, dörzsölje | Bérszámfejtés az időszakra, dörzsölje | Reprezentatív költségek, a bérek 4% -a, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Ennek eredményeként 5950-5600 = 350 r - folytassa az egyéb költségek leírására.

A vendéglátási költségek elszámolása a számvitelben

Az adótól eltérően a képviseleti irodák számviteli költségeinél nincs külön tükör. Ide tartoznak:

- értékcsökkenési levonások;

- anyagköltségek;

- fizetni;

- szociális ellátások;

- egyéb költségek.

A 10/99 PBU 8. bekezdésében szerepel, hogy a társaság önállóan osztja el a költségeket a belső számvitelben. Leggyakrabban másoknak tulajdonítják őket, az ipari vállalkozásoknál ez 26, a kereskedelemben pedig 44.

Megmutatjuk, hogyan lehet megszervezni a vendéglátási költségeket. Példa egy könyvelési könyvelésre, amikor a szolgáltatások terhére kerül sor.

| tartozás | hitel |

| 26. "Általános költségek" | 60 "Megállapodások beszállítókkal és vállalkozókkal" |

Anyagértékek (termékek stb.) Elszámolása

| tartozás | hitel |

| 44 „Értékesítési költségek” | 10 "Anyagok" |

Művelet végrehajtása a számviteli programokban

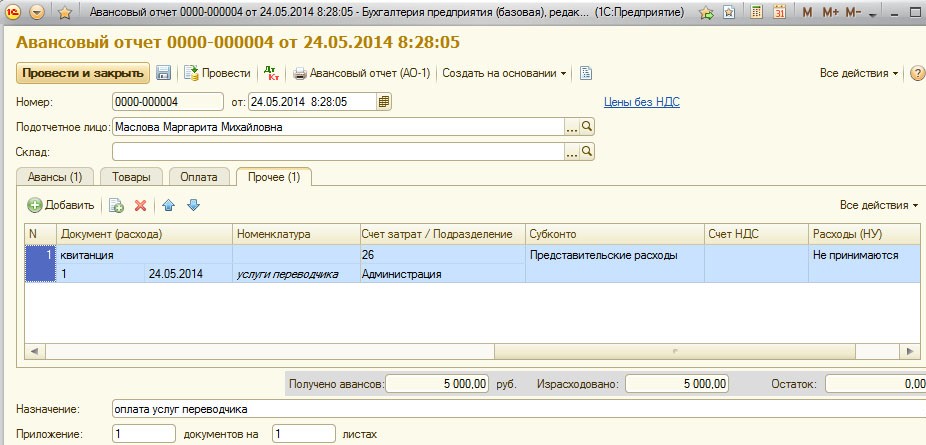

Hogyan rendezzük a vendéglátási költségeket, példa az 1C-ben.

Az 1C számviteli vezetési program lehetővé teszi előzetes jelentések elkészítését, amelyek alapján a képviseleti iroda költségeinek leírása történik. Az 1C Accounting 8-ban a vendéglátási költségek bemutatása hasonló algoritmus szerint történik, mint a program korábbi verzióiban.

A könyvelés lényege, hogy bankszámlakivonatot készítsen vagy pénzt állítson ki a pénztárból, majd ezen dokumentumok alapján létrejön egy „Előzetes jelentés”, amely feltünteti az összes költséget. A részletek az alábbi videóban találhatók.

A vendégszeretet leírására vonatkozó követelmények

A fogadások és a partnerekkel való találkozók szervezésének költségei mindig érdekelnek az adószolgálat számára. A társaság vezetése gyakran megpróbálja csökkenteni az adóköteles nyereség összegét azáltal, hogy a képviseleti költségek egy részét leírja. Ezért a fiskális szervezet képviselői gondosan ellenőrzik az összes dokumentumot, amely megerősíti a kiadások pontosságát.

A törlés fő követelménye az alapos dokumentumok rendelkezésre állása:

- belső rend;

- megállapodás tárgyalási szolgáltatásokat nyújtó céggel;

- elsődleges dokumentumok: elvégzett munka cselekedetei, számla egy étteremtől vagy csekk a kiskereskedelmi üzletekből.

Egyebek mellett a vállalkozások vállalják, hogy csak a törvény által jóváhagyott költségek listájába veszik a kiadási listát.

A reprezentatív költségek nem tartalmazhatják:

- szanatóriumokban való pihenés engedélyezése és fizetése;

- kiadások szabadidős tevékenységekre;

- pénz ajándékokhoz és emléktárgyakhoz a partnerek számára;

- partnerek elszállásolása egy szállodában;

- az egészségügyi szolgáltatások megtérítése, ha vannak ilyenek;

- vállalati rendezvény költségei.

Gyakran vitatott kérdések vannak az adószolgálat képviselői és a szervezet alkalmazottai között a reprezentációs költségek helyes elosztásáról. Ezeket a vitákat a választottbíróság dönt. Ezért a leírás előtt ellenőrizni kell, hogy megfelel-e az Orosz Föderáció Pénzügyminisztériumának 2000. március 15-i 26n.