Bármely iparág vállalkozói tevékenysége a végső eredmény - profit elérése. E célból a menedzsment különféle formáit alakítják ki. A folyamat során a szervezet megoldja a jelenlegi problémákat és végrehajtja a pénzügyi terveket, amelynek eredményeként az LLC-ben a profit megoszlik a résztvevők között. Egy vállalkozást több alapító is megszervezhet. Minden befektető olyan személy, aki érdeklődik az üzleti fejlődés iránt, de előfordulhat, hogy nem vesz részt közvetlenül a szervezetben. Az alapítók pénzüket és vagyonukat a vállalkozás felhasználására bocsátják, amelyekért osztalékot kapnak. De a befektetőket vonzza a legfontosabb kérdések megoldása, például egy vállalkozás eladása, kibővítése stb.

Az OOO tulajdonosi formája

A tulajdonlás típusának vagy formájának fogalma azt jelenti, hogy jogilag indokolt az alany vagy üzleti egységek vállalkozással való kapcsolatának.

A mai napig léteznek olyan üzleti egységek, mint:

- partnerség

- kollektív;

- állami;

- települési;

- privát.

Mindegyik formát megkülönbözteti a vállalkozói tevékenység állami struktúrákba való bejegyzésének sajátossága, a profitszerzési eljárás, az irányítás és az adómértékek.

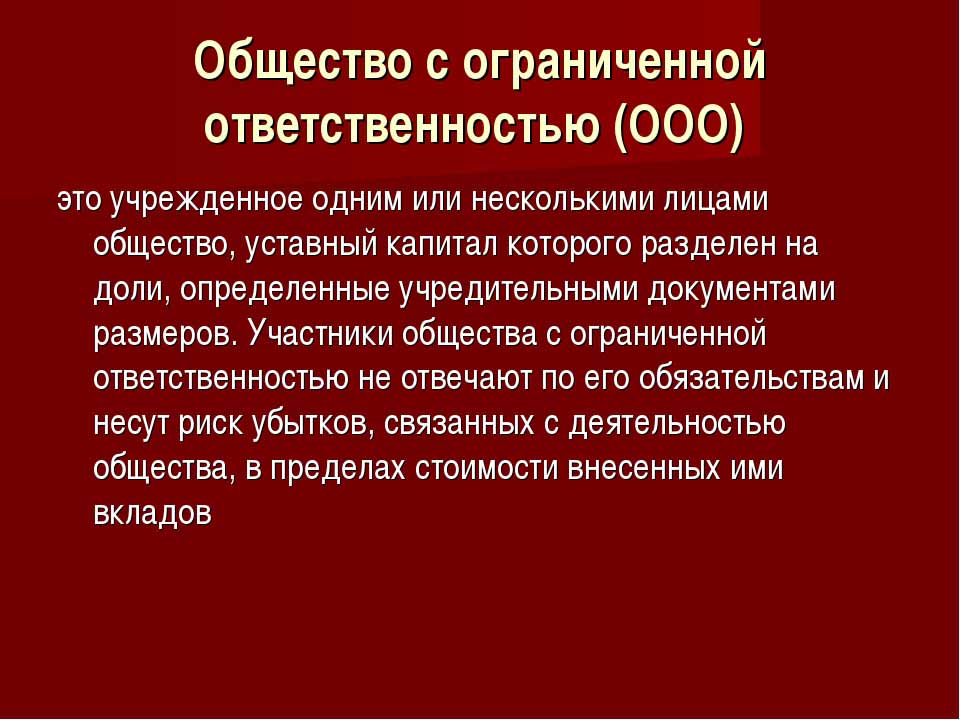

A korlátolt felelősségű társaság az üzleti tevékenység legegyszerűbb formája. A magánszemélyek és a jogi személyek befektetők is lehetnek. A vállalkozás alaptőkét egy személy is létrehozhatja.

LLC létrehozásának feltételei

A társaság kollektív vagy magántulajdonban van. Az ilyen típusú üzleti szervezet széles körben elterjedt az Orosz Föderációban. Az objektum tulajdonosai lehetnek az ország állampolgárai és külföldiek, de legfeljebb 50 fő, a szervezet alapítója egy személy is lehet.

A társaság regisztrációja több mint 10 ezer rubelt meghaladó alaptőke, vállalkozás pecsétje, alapszabálya jelenlétét vonja maga után. A jelentési forma bonyolultabb, mint az egyéni vállalkozók esetében.

Az LLC tulajdonságai

Az üzleti vállalkozás megkülönböztető jellemzője, hogy alapítói csak a kezdeti tőkébe történő befizetések arányával viselik a kockázatokat. Az LLC nyereségének a résztvevők közötti elosztását a részvényesi részesedésüknek megfelelően végzik.

Manapság a társadalom a kollektív tevékenység tulajdonjogának legegyszerűbb formája. A befektetőknek nem kell közvetlenül végrehajtaniuk a menedzsment ötletét. Az összes ügyet általában felhatalmazott személy rendezi. A vezérigazgató vagy a menedzser nem járulhat hozzá, de vállalkozásban vesz részt. A vállalkozás fejlesztésével, létesítményeinek és alapjainak értékesítésével kapcsolatos súlyos döntések elfogadásáról az alapítók közgyűlésére kerül sor.

A profit megoszlása az LLC-ben a résztvevők között

A vállalkozás alaptőkéje a fő dokumentum, amely meghatározza az alapítók részesedését a nettó nyereségből, a találkozók időpontját és a betéteseknek történő kifizetéseket. Az alaphoz való hozzájárulások tartalmazhatnak készpénzt, ingó és ingatlanokat, értékpapírokat és egyéb eszközöket. Tárgyi eszközökre és alapokra van szükség a hitelezők számára garanciák nyújtásához. A korlátolt felelősségű társaság megnyitásakor a résztvevők elveszítik tulajdonosi részesedésüket, ugyanakkor megszerezik a jogot, hogy üzleti tevékenységükből részesedjenek a nettó nyereségből.

A társaság korlátozott felelőssége magában foglalja az alapítókkal és vagyonukkal szembeni összes követelés felszámolását csőd esetén. Csak elveszítik azt, amit magvető tőkeként fektettek be.

Az LLC nyereségét a résztvevők között 3, 6 és 12 hónapra osztják fel. Ez a fő különbség a tulajdoni forma és a készlet között.

A végső gazdasági eredmény egy százalékának kézhezvételét egy sor eljárás előzi meg.

A vállalkozás állóeszköze, szerkezete

A társaság alapszabálya határozza meg az alaptőkéjét. A résztvevők hozzájárulásaiból alakul ki, és mindegyiküknek megvan a saját százalékos aránya, vagy a teljes befektetett összeg töredéke.

Például monetáris értelemben az Rus Rus LLC alaptőkéje 50 000 rubel. Négy résztvevő van, amelyek mindegyike különféle értékű eszközöket adományozott:

- az első - 17 000 p .;

- a második - 10 000 r .;

- a harmadik - 11.000 p .;

- a negyedik - 12.000 p.

Ennek megfelelően az LLC-ben a profit megoszlása a résztvevők között törtrészekben, vagy a teljes százalékban történik. A példa alapján ezek a következők: 34, 20, 22 és 24%. Így minden résztvevő megkapja a nettó profit összegének egy százalékát. Az alapítók ülése során csak az osztalék kifizetésére lehet dönteni, nem a teljes nettó nyereség összegéből, hanem annak külön részéből.

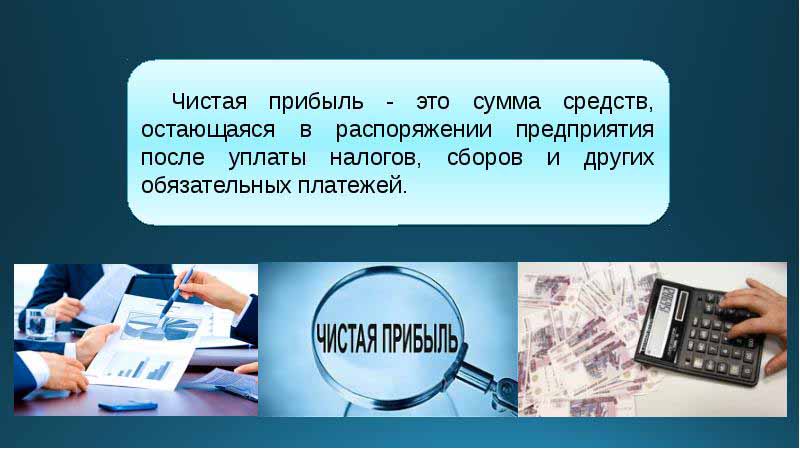

Mire használják a nettó nyereséget az LLC-ben?

A vállalkozás alapítói negyedévente ülést hívhatnak össze a vállalkozás tevékenységeiből származó bevételre - a nettó nyereségre - vonatkozó döntések meghozatala céljából. A meghatározás szerint ez az alapösszeg az állami ellenőrző és adóhatóságokhoz történő hozzájárulás után.

A jelentéstételi időszak ülésén elért eredmények szerint az alapítók számos döntést hoznak a profit elköltésének irányában. Ezeket az eszközöket a résztvevők feloszthatják, vagy üzleti fejlődésre irányíthatják.

Az alap-átutalások fő területei:

- innovációk bevezetése a tevékenység típusának előállításában és fejlesztésében;

- levonások a vállalkozás alapjaiba, épületek, építmények megszerzése, szállítás, ingatlanjavítás szervezése stb .;

- az eszközök irányítása a tartalékba;

- levonások az alaptőkért;

- szociális programok fizetése;

- a múltbeli veszteségek fedezése;

- osztalékfizetés;

- bónuszok kifizetése az alkalmazottak számára.

Alapítók találkozója

A vállalkozás kezdetén meg kell tartani az alapítók találkozóját. Meghatározza a fő alap méretét és az egyes résztvevők részesedését benne. Ez az első találkozó alapvető, és minden résztvevő jelenlétét megköveteli. Az LLC tevékenységi terveinek megbeszélése során az alapítók üléseinek gyakoriságát is meghatározzák. A találkozót a társaság alapítóinak közül választott elnök uralja.

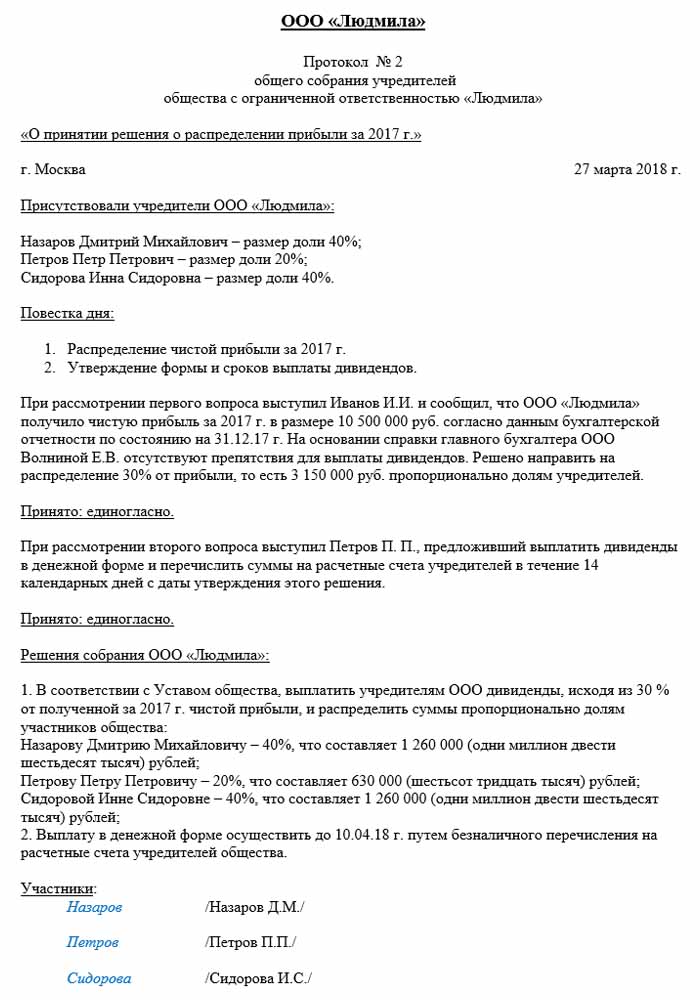

Az LLC résztvevőinek ülésén hozott döntéseket szükségszerűen fel kell jegyezni a jegyzőkönyvbe. A charta meghatározza az ülések gyakoriságát. Az Orosz Föderáció jogszabályai szerint két hónappal a beszámolási év vége előtt vagy az azt követő március végéig ülést kell tartani. A törvényben előírt határidők be nem tartása esetén a társaság pénzbírságot szabhat ki. Az LLC résztvevőit írásban értesítik egy rendes vagy rendkívüli ülésről, 30 nappal az esemény előtt.

A nyereséget az LLC-ben a résztvevők között a protokoll szerint elosztják a befektetők találkozója után, amely megvizsgálta a vállalkozás fejlesztésével és alapjainak kialakításával kapcsolatos kérdéseket.

Az ülés rendje

A korlátolt felelősségű társaságokról szóló szövetségi törvény megállapítja az ülések tartásának eljárását.

Csak azok az alapítók, akik előzetes regisztrációval rendelkeznek, vehetnek részt a tárgyalásokon és a döntéshozatalban. Az ülésen az alapítók képviselői is felszólalhatnak.

Az ülés megnyitása után megbeszélést folytatnak az aktuális kérdésekről. A meghozott intézkedéseket és döntéseket a jegyzőkönyvbe rögzítik, majd 72 órát szánnak a végrehajtására.Ez a dokumentum azt is jelzi, hogy hogyan és mikor, milyen gyakorisággal fizetnek osztalékot.

Az ülés után egy évtized után a jegyzőkönyv másolatait megkapják az ülés minden résztvevője. Az ülés eredményei alapján döntenek, a dokumentumot a szervezet vezetője hitelesíti.

A nyereség elosztásának eljárása az LLC-ben

Az LLC-résztvevőknek történő osztalékfizetés fontos eleme a kifizetések arányossága a kezdeti befektetés részesedése szerint.

A vállalkozás alapszabálya tartalmazhat más módszereket a kifizetések kiszámításához. De az aránytalan arányú nyereség az LLC-ben a résztvevők között bírságot vonhat maga után az adóhatóságoktól. Az Orosz Föderáció adótörvénykönyvének 43. cikke előírja, hogy a társaságok alaptőkéjébe befektető polgárok jövedelmének meg kell egyeznie részvényeiknek a teljes tőkeösszeghez viszonyított arányával. A nyereségnek a személyi jövedelemadó tagjai közötti eloszlásának ezen részével a törvény által előírt módon számítják fel.

A vállalkozás nyereségét részben vagy egészben elosztják. Csak készpénzben fizetik ki. Az alapítók mindegyikének joga van követelni a nettó nyereségből való részesedését.

A nyereség felosztásának gyakorisága és a fizetési feltételek

Az, hogy a résztvevők milyen gyakran kapnak osztalékot a vállalkozás alaptőkéjéhez való hozzájárulásukból, a betétesek első ülésén hozott döntésektől és az üzleti vállalkozás alapszabályától függ. A vállalkozás tevékenységeiből származó nyereségrészesedéseket általában negyedévente, félévente vagy a naptári év végén fizetik ki. A profitot az LLC-ben a résztvevők között havonta eloszthatják csak azzal a feltétellel, hogy ezt a fizetési időszakot a társaság alapszabálya meghatározza.

A legkényelmesebb a nyereség éves elosztása. Ennek oka az a tény, hogy a vállalkozás tevékenységei megtervezhetők, és a feladatok végrehajtásához nem lesz pénz. A féléves és negyedéves kifizetések kevésbé kényelmesek, mivel nagyobb mobilitást igényelnek az üzleti egység tevékenységi irányának megváltoztatásában.

Az LLC nyereségének a résztvevők közötti elosztására vonatkozó eljárás magában foglalja a befektető részesedésének a kifizetésére vonatkozó döntés jóváhagyását követő két hónapon belül történő kifizetését. Ezt az időszakot azonban a vállalkozás alapokmánya is meghatározhatja, rövidebbé vagy hosszabbá.

Mikor nem fizetnek osztalékot?

A nettó nyereség felosztására korlátozások vonatkoznak, amelyek a vállalkozás korlátozott pénzügyi tartalékához kapcsolódnak.

A befektetők nem részesülnek a nettó nyereségből, ha:

- nem teljes mértékben feltöltötte az alaptőkét;

- a társaság nem zárta le valamennyi adókötelezettségét;

- Az LLC pénzügyi helyzete közel van a csődhöz;

- ha osztalékok esetén a társaság a csőd szélén van;

- ha az eszközök értékében kevesebb, mint az alaptőke és a tartaléktőke értéke az alapítóknak történő nyereségrészesedésről szóló döntés meghozatalakor, vagy a kifizetések után csökkenhet.

A befektető a nettó nyereség egy részét megkaphatja az elszámolási időszak lejárta után három évig. Ezenkívül az osztalékfizetés határidejét a vállalkozás alapszabálya külön határozza meg az LLC megalakulásakor, és elérheti öt vagy annál több évet.

Ha a betétes nem igényel nettó nyereségrészesedést, akkor visszatérítendő a vállalkozás mérlegében.

Elmélkedés a számvitelben

A naptári év végén, az ülés napjának meghatározása előtt a felhalmozott jövedelmet a mérleg 1370 sorába kell sorolni. Ha ez az összeg pozitív érték, akkor azt fel kell osztani. Negatív mutató esetén az értéket zárójelbe veszik, és veszteségre utalnak. Amikor a LLC nyereségét felosztják a kiküldő résztvevők között, akkor aktív-passzív besorolásúak. 84 számla - "Megtartott bevétel", a terhelés és a hitel szempontjából megegyezik. Mindegyik számlának lehet saját belső alszámlája. A 84 számla megfelel a 75 "Települések az alapítókkal" számmal.Ebből a számlából levonják a pénzeszközöket az adózás és a betéteseknek fizetendő osztalékok összegének levonására.

A profit megoszlása az LLC-ben a résztvevők között: példa

A könyvelés napja a jegyzőkönyv aláírásának napja az ülés eredményei alapján. Ez feltétlenül figyelembe veszi a vállalkozás könyvelőjét.

A disztribúcióra példa a fent említett Rus vállalkozás.

A jegyzőkönyv dátuma: 2018.10.10., Ami azt jelenti, hogy abban az időben a megfelelő könyvelési nyilvántartásokat is kiadták. A nettó nyereség összege (az alapítók döntése alapján), amely felosztásra kerül, 50 000 rubel.

Tehát a profit megoszlása az LLC-ben a résztvevők között, könyvelési tételek:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

A résztvevők számától függően a nettó nyereséget fel kell osztani:

- az első résztvevő - 34%, 14 790 rubelt;

- a második - 20%, 8700 ford;

- a harmadik - 22%, 9 570 p .;

- a negyedik - 24%, 10 440 p.

A társaság köteles betartani az oroszországi jogszabályokban meghatározott fizetési és találkozási szabályokat, feltételeket, a társaság alapszabálya szerint is. A közszolgálatok gondosan figyelemmel kísérik az adófizetés folyamatát és a fizetések ütemezését.