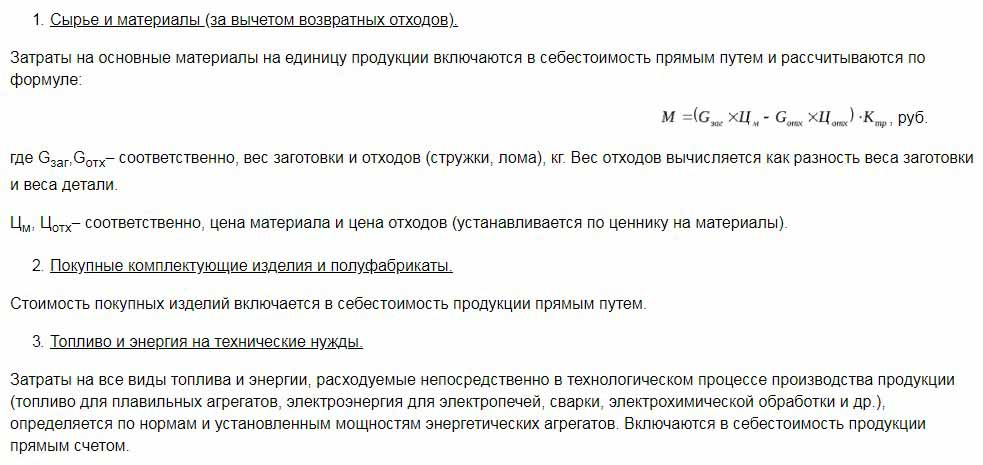

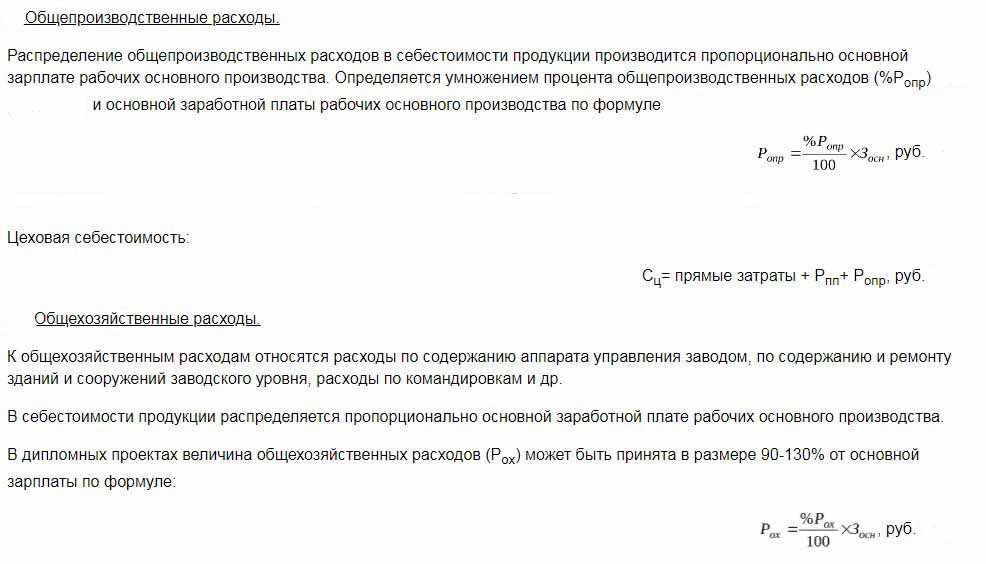

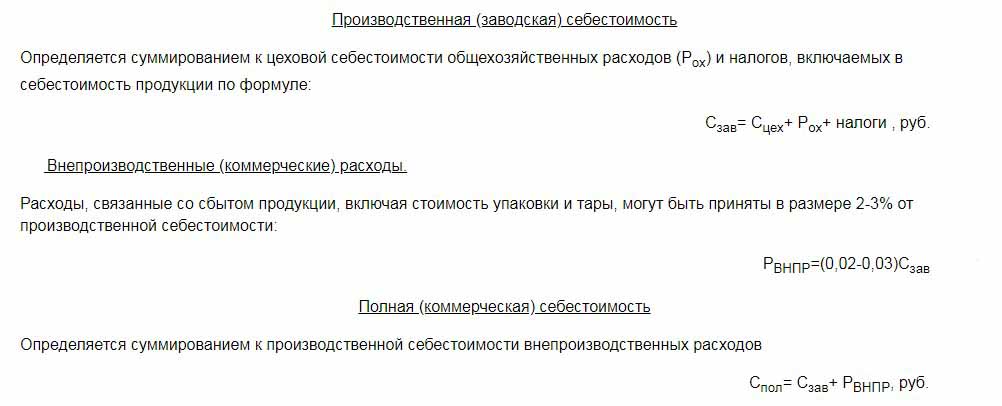

A termékek előállítása és értékesítése során a vállalkozói tevékenység elkerülhetetlenül összekapcsolódik az áruk gyártásának és promóciójának költségeinek bizonyos részével. A tervezett költség azoknak az áruknak a becsült értékét jelzi, amelyek elérésére a vállalkozások a stabil gyártási folyamat fenntartása mellett törekednek. A gyártók elkerülhetetlenül szembesülnek az ingadozó költségek problémáival. A vállalkozók arra törekednek, hogy javítsák a műszaki alapot, technológiai vonalakat alakítsanak ki, olcsó alapanyagokat válasszanak, vagy az áruk minőségét csökkentsék a kiskereskedelemnél. A normatív vagy tervezett költség a mai napig minden termelés célja. Ezt a mutatót számos tényező befolyásolja, amelyekről cikkünk szól.

A költségek egységesítésének növekedése

A késztermékek tervezett költségét azon vállalkozásoknál kell kiszámítani, amelyek áruk előállításával és további értékesítésével foglalkoznak. Ezek az iparágak a következők:

- Nehézipari vállalkozások: kohászati, szénipar, gépipar és mások.

- Az állattenyésztés, gabona stb. Termesztésével foglalkozó mezőgazdasági vállalkozások

- Könnyűipar, amely magában foglalja a fogyasztási cikkekkel foglalkozó összes alágazatot.

- Élelmiszeripar: konzervgyárak, húsnövények, pékségek és más vállalkozások.

A bemutatott tevékenységi területek mindegyikének megvan a maga sajátossága a tervezett termelési költségek kiszámításához.

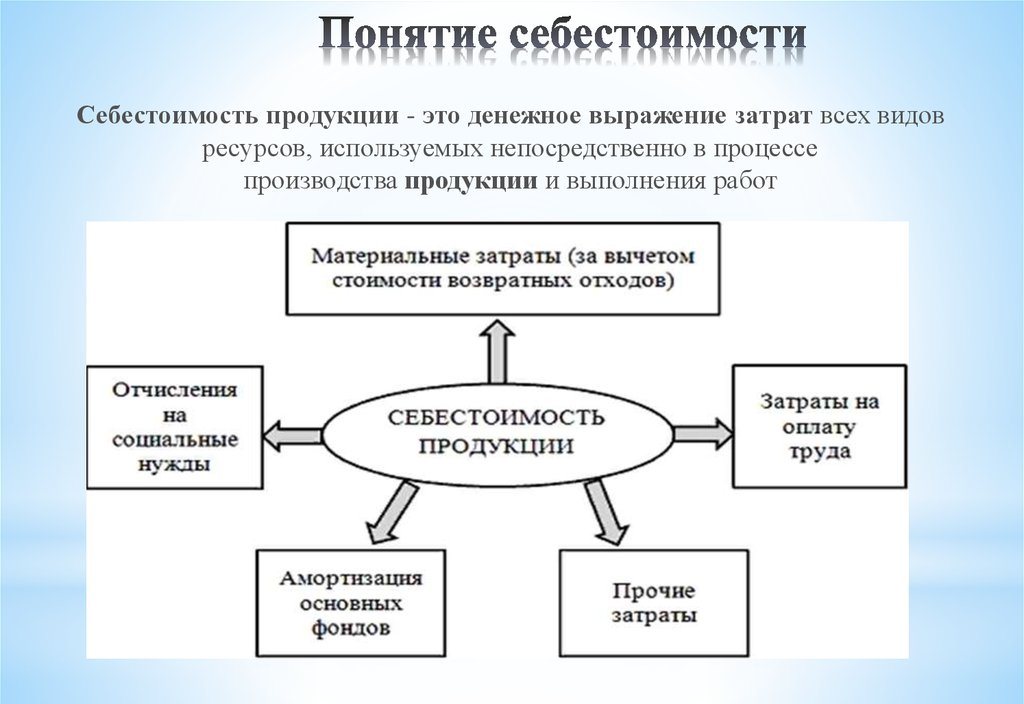

A termelési költség magában foglalja a különféle típusú költségeket. A termelési egységenkénti mutató kiszámításához a helyes megközelítéshez figyelembe kell venni a termelési költségek valamennyi árnyalatait.

A kezdeti költségek típusai

A nyersanyagok előállításával kapcsolatos összes költséget figyelembe veszik a tervezett költség értékének meghatározásakor. Ez egy olyan mutató, amely kezdetben meghatározza a termék jövőbeli árát a végfelhasználó számára. A kapott szám alapján az áruk hozzáadottérték-adót és egyéb levonásokat számolnak el.

A költségeket a következő típusú költségek alapján lehet elkülöníteni:

- A legfontosabbak. Ezek közvetlenül kapcsolódnak egy termék előállításához szükséges alapanyag megszerzéséhez. Ez a termelési folyamat biztosításának költségeit és a munkavállalók béreit is jelenti.

- Hamis. Ezeket közvetlenül az üzleti egység vezetési egységeinek struktúrájával alakítják ki.

Attól függően, hogy a költségeket miként veszik figyelembe a termelési költségekben, ezeket fel kell osztani:

- Közvetlen - az elsődleges elszámolás adatai alapján alakulnak ki.

- Közvetett - a gyártási folyamat biztosításával jár.

A költségkomponensek tartalmazhatnak egy költségtagot, például anyagokat, vagy több fogyóeszközt, például műhelyt. Az ilyen költségeket összetettnek nevezik.

A költségek gazdasági elemei: anyagi, munkabérek, társadalombiztosítási járulékok, pénzeszközök értékcsökkenése, egyéb költségek.

Tervezett költség

A vállalkozás összes költségének összegét normatív mutatók határozzák meg, vagy közvetlenül a termékekre történő átcsoportosítással.

A meghatározás szerint a tervezett költség a termelés során a termelés mennyiségének mutatója. A kiszámítást mind a teljes kibocsátásra, mind az árucikkekre vonatkozik.

A tervezett költségek mutatói a feldolgozóiparra jellemzőek, de a kereskedelmi vállalkozások könyvelésében is előfordulnak.A termelési folyamatokat biztosító pénzeszközök elköltött része a késztermék árába is beleszámít.

A termelési költségek tervezett költsége az áruk előállításának megvalósíthatóságának meghatározásához szükséges. Ezen mutató alapján a vállalati vezetés úgy dönt, hogy megváltoztatja a tevékenység irányát és a vállalkozókkal folytatott munkát.

Tényleges költség

Az árucikk előállítására ténylegesen felhasznált pénzeszközöket jellemző mutatót annak tényleges költségének nevezik. A rögzített anyag-, gyártási, pénzügyi és egyéb költségek elszámolásakor.

A tervezett és a tényleges költség eltérő értékek. A tervezésre egy éves vagy negyedéves időszak elején kerül sor, de a termelési folyamat során a költségek összege és az anyagok költsége változhat.

A tényleges mutató a készletek beszerzésének költségeinek összege (MPZ). A visszatérítendő adókat, például a hozzáadottérték-adót (HÉA) nem veszik figyelembe.

A termelési költségek meghatározásának módszerei

A tervezett költség monetáris kifejezése a költségek folyamata.

Az egyes vállalkozások belső tervezésének megvannak a maga különbségei. A költségszámításnak három fő módja van:

- Számítás a megállapított szabványoknak megfelelően. A múltbeli tapasztalatok alapján meghatározzák a belső normálást vagy használják az általánosan elfogadott ipari mutatókat.

- A tervezett. Ez olyan költségtervezésen alapul, amely a korábbi termelési vagy értékesítési költségekre épül.

- Jelentést. Ez a legpontosabb, mivel az az elmúlt időszak ténylegesen felhasznált alapjain alapszik.

költségszámítás

A tervezett költség kiszámítása a költségbecslés elkészítésével és a költségekkel kezdődik. A mutató a tervezett átlagértéket jellemzi. Az összeg meghatározásának alapját a termelési költségek, a fogyóeszközök, az üzemanyag, az energia és mások fokozatos normái jelentik.

A tervezett költségszámítás a korábbi költségekről, az anyag- és alapanyag-kiadási normákról szóló információk gyűjtésével kezdődik. A végeredmény számos tényezőtől függ:

- Hulladéktermelés.

- A berendezés műszaki jellemzői.

- A nyersanyagok és kiegészítő alkatrészek beszerzési ára.

- Termelési idő és munkabérek.

A számításnak köszönhetően a vállalat vezetése teljes képet kap az egyes terméktípusok költségeiről.

Az alábbiakban bemutatjuk a teljes termelés és az egyes terméktípusok költségeinek példáját.

A bemutatott példa szerint az 1 szék költsége 1119, 45 rubel, a szekrények pedig - 2217 rubel.

A tömegtermelő vállalkozásoknál a költségeket szakaszosan kell elvégezni. Mindegyik üzletben a termékek további haszonkulcsot kapnak, és bizonyos költségekkel járnak. Így fokozatosan növekszik az áruk értéke a termelési folyamatban.

A költség meghatározásának ilyen módja segít a megbízható költség-elemzés elkészítésében. Például szövetek gyártásakor a fonóüzem határozza meg a szövetek készítésének költségeit, a festőüzem pedig a kész szövet költségeit írja le. A vászon bekerülési árának kialakításának eredményei alapján a vállalkozás közgazdászai meg tudják határozni, hogy a termelési költségek mely pontján lehetnek optimalizálhatók.

Az in-line számítási módszer releváns a nagy mennyiségek nagyvállalatoknál történő előállításakor.

Az új típusú termékek becsült költségeinél jobb meghatározni a tervezett gyártási költségeket. A számítások alapját a projektek és az egyedi költségek becsült normái képezik. A kibocsátási egységre tervezett költség egy rövid távú tervezési rendszer. Ez szükséges ahhoz, hogy a társaság meghatározhassa a további fejlődés szakaszát.

A beszámolási költségek segítik a tényleges termelési költségek összegének meghatározását. Ez a következő költségekből állhat:

- Nyersanyagok.

- Termelési hulladék.

- Energia és üzemanyag a műszaki támogatáshoz.

- Munkavállalók bére.

- Kiegészítő fizetés

- Társadalombiztosítási járulékok.

- A berendezések értékcsökkenése.

- Általános üzleti költségek.

- Termelési és nem termelési költségek.

- Egyéb költségek.

A nagy területtel rendelkező gyárakban a szállítási költségeket bele lehet foglalni az önköltségbe. Az iparág sajátosságaitól függően más költségek is lehetnek: félkész termékek, kiegészítő egységek stb.

A tényleges költség kiszámítása = Termék egyenlege a ciklus elején (folyamatban lévő munka) + A hónap során felmerült költségek - A gyártási folyamat felállításának költségei - Egyensúly a ciklus végén - Házasság.

A késztermékek tervezett költségének elszámolása

A vállalkozás termelési tevékenységének eredménye a késztermék. Ez magában foglalja a gyártás, a csomagolás és az áruk tárolóraktárba történő szállításának minden szakaszát.

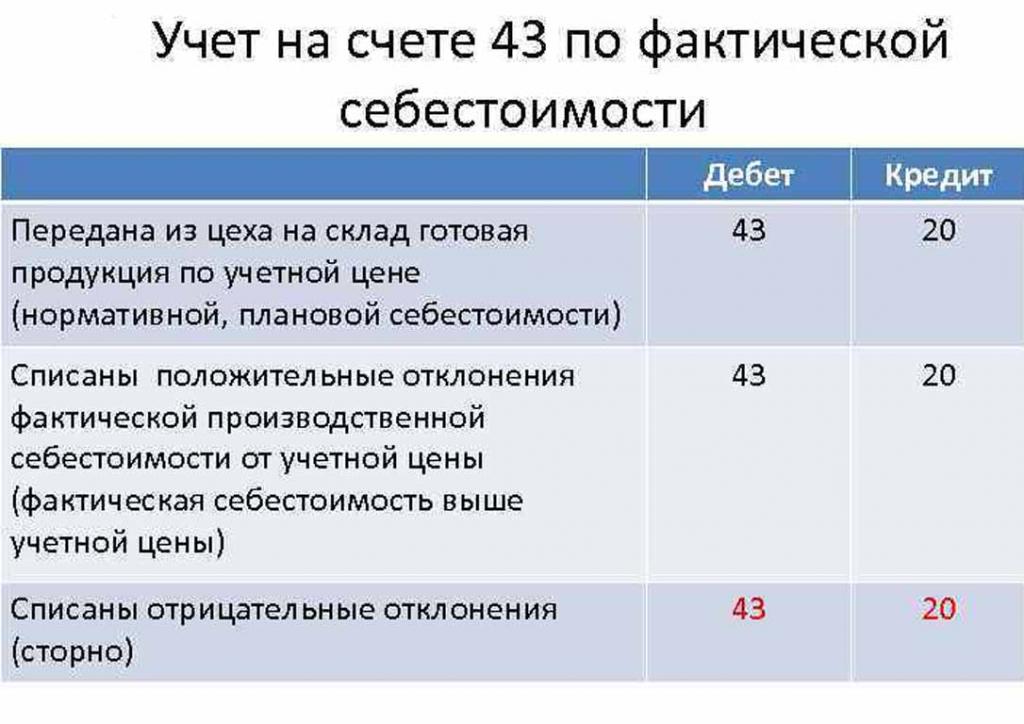

A késztermékeket két módszer egyikével veszik figyelembe: a tényleges és a tervezett költségén (számviteli árakon).

A szervezet maga választja ki a legmegfelelőbbet a számítási lehetőségek közül, majd ezt vezeti az áruk előállítási költségeinek meghatározásában.

Azon a napon, amikor a késztermék átkerül a raktárba, a 43. „Késztermékek” számláról 20 „Készletre” kell terhelni.

A tényleges költség pozitív vagy negatív eltéréseit szintén fel kell tüntetni a feltüntetett számlákon.

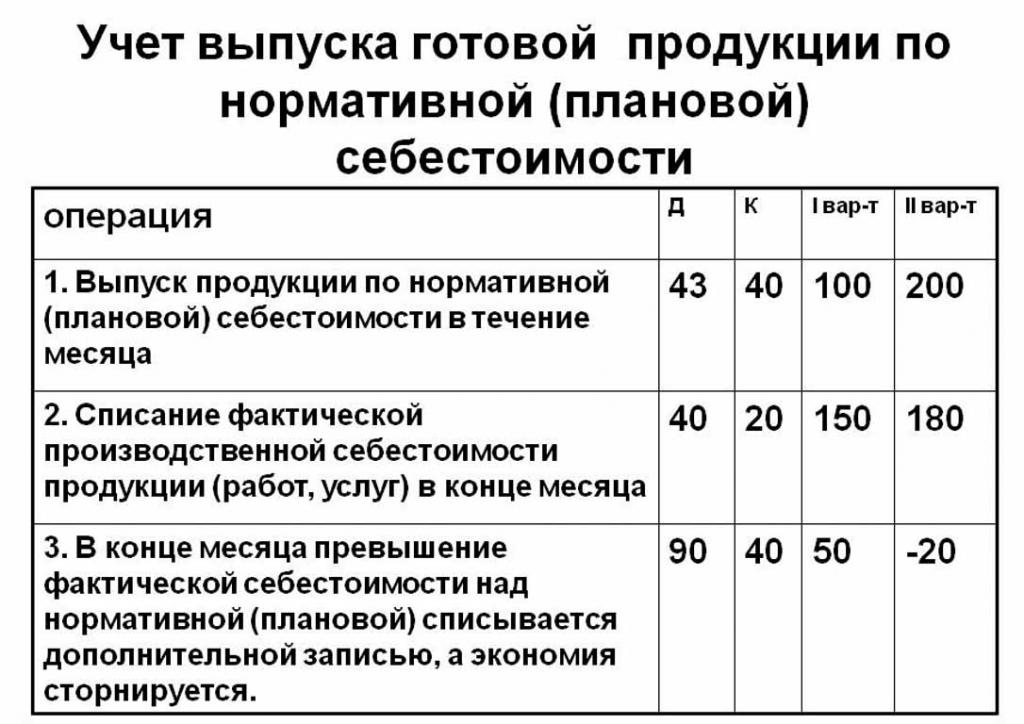

A termékek elszámolását a tervezett bekerülési értéken a 40. számú "Termékek vagy szolgáltatások outputja" számlával vagy anélkül kell elvégezni. Így a termékek kiküldése a megadott árakon.

A normatív tervezett költségek a 40-es számla nélkül: gazdaságok ").

A számlázási hónap végén a tervezett költségtől való eltérést a tényleges költségen írják le.

Feladás: Dt 90 ("Értékesítés") Cr 40.

Ha a tényleges költség meghaladja a tervezetet, akkor veszteség merül fel. A helyzet, amikor a szabályozási számítások meghaladják a tényleges számításokat, megtakarításokhoz vezet.

A visszafordítási rekord Dt 90 Ct 40 leírja a hitel egyenleget (megtakarítás).

A termelési egységenkénti szokásos költség kiszámítása

A gyártás tervezett költségét a termék előállításának kezdetén lévő nyersdarabok alapján, pénzben kifejezve, becsült értékük alapján határozhatja meg. A teljes termelés tartalmazza a költségeket:

- Közvetlen: nyersanyagok, félkész termékek, üzemanyag és energia, a termelők fizetése, kiegészítő bérek, társadalombiztosítási és biztosítási járulékok.

- A műhely költségei tartalmazzák: közvetlen költségeket, a gyártás és az előkészítés költségeit.

- A termelési költségeket általános költségek és adók egészítik ki, amelyek beletartoznak az áruk árába.

- Az eladási (vagy teljes) költség magában foglalja a nem gyártási költségeket.

A termelési egység tervezett költségének nyersanyagait a beszerzési adatok alapján számítják ki. A vásárolt anyagokat az ár tartalmazza, egyértelmű alapon. A fogyasztott tüzelőanyagot és energiát szintén hozzáadják a termékek költségeihez, és ezeket ezen erőforrások felhasználásának mutatói alapján számítják ki.

A termelési osztály munkavállalóinak alapilletményét az árucikk költsége tartalmazza. A termelésnél gyakran alkalmaznak darabszámú fizetést, amely az elvégzett munka mennyiségétől függ (hány ember készített termékeket, mennyit kapott pénzt).A tervezett és a tényleges költségek tartalmazzák a bérköltségeket, azzal a különbséggel, hogy a tényleges gyakrabban veszi figyelembe a munkaidőt és az darabokat.

Az időbérek külön termelési egységekben vannak meghatározva, és a termelés formált költségein is alapulnak.

A munkavállalói bérekhez kapcsolódó kiegészítő juttatásokat az alapdíjak százalékában kell kiszámítani.

A gyártás fejlesztésének és a berendezések kiigazításának költségeit a megállapított szabványok alapján számítják ki.

A vezérlőberendezés tartalma szintén az egyik költségtétel. Az általános költségeket bele kell foglalni a késztermékek tervezett költségébe. Az általános költségeket úgy számítják ki, hogy az alapbért a költségek típusának százalékával igazítják. Tehát meg lehet határozni a tervezett termelési költségeket a műhely költségeinek, az általános üzleti költségeknek, valamint a késztermékek és a közszolgáltatások költségeinek levonásainak (adók és díjak) összegéből.

Az áruk költségeiben megállapított levonások:

- Szárazföldi és közlekedési adó.

- Ingatlanadó.

- A környezetszennyezés adója.

Az Orosz Föderáció jogszabályai minden adófajtára megállapítják a kamatlábakat.

A tervezett költség a termelési költségek és a vállalkozás termékeinek népszerűsítéséhez nyújtott kereskedelmi támogatás összege.

A késztermékek nagykereskedőnek vagy végfelhasználónak történő szállításával, csomagolásával és kiszállításával kapcsolatos nem gyártási költségek. Ez a kiadási tétel magában foglalja a szervezet minden intézkedését az áruk népszerűsítése érdekében.

A számítások alapján a gazdasági osztály elkészíti a tervezett költségbecslést. Így lehetséges meghatározni az összes költséget azok előfordulásának különböző szakaszaiban, és szükség esetén a költségeket optimalizálni.

Ez a dokumentum képezi a vállalkozás termelési tevékenységeinek elemzésének alapját, és lehetővé teszi, hogy megvizsgálja a gyártósor erősségeit és gyengeségeit.

A tervezett költségeket egy táblázat tartalmazza, amely tartalmazza az egyes típusú költségeket. Termelési egységenként a költségeket egyszerű módon számítják ki úgy, hogy a költségek összegét elosztják a termelt egységek számával.

A becsült költség eltérésének okai

A termékek gyártása és értékesítése során a vállalkozásban előre nem látható helyzetek léphetnek fel. Ezek a körülmények további intézkedéseket tesznek szükségessé a negatív következmények kiküszöbölésére, ami pénzes pazarláshoz vezet. Ezeket a költségeket fedezi az áruk becsült értékének kilépéskor történő növelése, azaz a végfelhasználó költségén.

A tervezett költség ténylegestől való eltérésének fő okai:

- Növekvő nyersanyag-fogyasztás házasság vagy műszakilag elavult berendezések eredményeként.

- Túlzott üzemanyag- és energiafogyasztás.

- Időigényes folyamat egy tétel gyártására.

- A javadalmazással kapcsolatos költségek.

- Egyéb tényezők.

Mint fentebb említettük, a tervezett és a tényleges termelési költségeknek a gyakorlatban eltérő jelentése van. Általában gyártáskor az összegek meghaladják a normatív értéket. Ez veszteségekhez vezet, de a társaság intézkedéseket hozhat a jövőbeni haszonkulcsok kiigazítására. Ebben az esetben a vállalat vezetése dönt a marketing programok fejlesztéséről és új piacok kereséséről. A vállalkozások gyakran alacsonyabb árakat alkalmaznak, hogy gyorsan eladhassák és csökkentsék a készletállományokat. A mentességi alapokat a termelés optimalizálására használják fel.

Intézkedések a nem tervezett költségek csökkentésére

A költségek csökkentése érdekében a szervezetek számos tevékenységet folytatnak:

- Az elavult berendezések korszerűsítése.

- A gyártóberendezés teljes vagy részleges sorának cseréje.

- A személyzet fejlesztése a vállalkozás rovására.

- A munkavállalók motivációs rendszerének fejlesztése.

- Új szállítók keresése.

- Kiváló minőségű alapanyagok beszerzése, amelyekkel sokkal kevesebb hulladék keletkezik.

A gyakorlatban a költségek csökkentésének fő módja az alapanyagok cseréje. Sajnos a szervezetek gyakran olcsóbb anyagokat vásárolnak. Ennek eredményeként a termék minősége szenved.

A vállalati politika jelzi a tevékenységek menetét és a további fejlesztéseket. A vezetés dönt a minőség javításáról vagy a mennyiségi mutatók javításáról. A vállalat irányába fontos szerepet játszik a vállalkozás orientálása az exportra vagy az importra, valamint a termékek iránti kereslet.

A negatív helyzetek arra ösztönzik a vállalkozást, hogy komoly intézkedéseket hozzon a további fejlődés érdekében. A gyors piaci orientáció segít a társaságnak stabilizálni tevékenységét időben és javítani a jövedelmezőség mutatóit.