A készpénz nélküli forgalom egy olyan fizetés gyűjteménye, amelyet bankszámlára történő bejegyzés formájában utalnak át. Milyen előnyei vannak?

- A pénzforgalom ellenőrzött.

- A bankrendszer hitelképessége bővül.

- Hozzájárulás a cash flow gyorsulásához.

Gondoljuk ki, milyen formák vannak a készpénz nélküli fizetések az Orosz Föderációban.

A feladatok

A készpénzes fizetések a következő feladatokat hajtják végre:

- hozzájárulni a pénzeszközök rendes áramlásához a nemzetgazdaságban;

- koncentrálja a monetáris erőforrásokat a bankokba, miközben a különféle vállalkozások szabad pénzügyi forrásai válnak az egyik hitelnyújtási forrássá;

- a pénz és a készpénzforgalom közötti világos határok betartása hozzájárul a nem készpénzes és készpénzforgalom megtervezését elősegítő feltételek megteremtéséhez.

elvek

A nem készpénzes kifizetések alapelvei:

- fizetési és elszámolási jogi rendszer;

- Az elszámolás bankszámlán történik;

- a likviditást olyan szinten tartják, amely lehetővé teszi a kifizetések zökkenőmentes teljesítését;

- a fizető hozzájárulásának kell lennie az ilyen fizetéshez;

- a fizetés sürgőssége;

- a résztvevők ellenőrzése a számítások helyes végrehajtása felett, a végrehajtási eljárásra vonatkozó elfogadott rendelkezések betartása;

- vagyoni felelősség.

A készpénz nélküli fizetések formáit az Orosz Föderációban az alábbiakban vizsgáljuk.

Az Orosz Föderációban az elszámolás formáit meghatározó normatív aktus az Orosz Föderáció Központi Bankjának 2. számú, a nem készpénzes fizetésekről az Orosz Föderációban című, 2001. április 5-i rendelete. Ezeket elszámolási okmányokkal lehet végrehajtani: csekkek, akkreditívek, fizetési megbízások és követelések, beszedési utalványok. Oroszországban vannak műanyag kártyák és számlák, amelyeket a vonatkozó dokumentumok szabályoznak.

Mi tehát a készpénz nélküli fizetések formái Oroszországban?

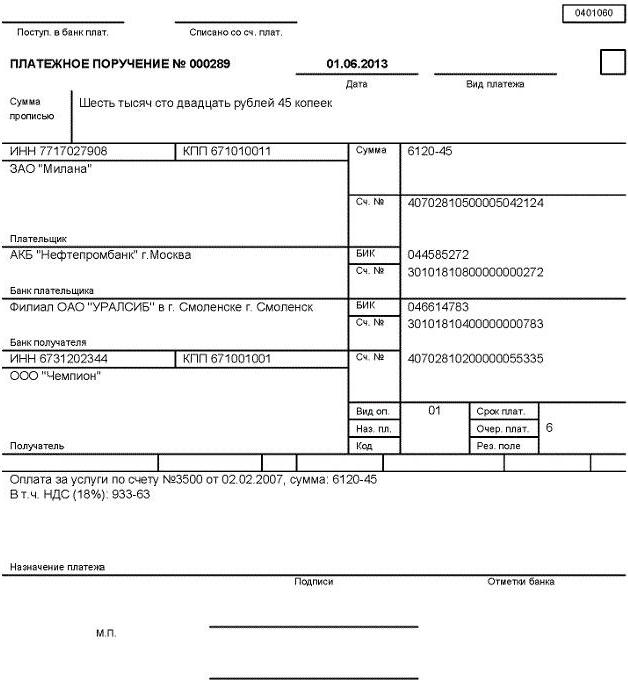

Települések fizetési megbízásokkal

Vannak olyan elszámolások, amelyek fizetési megbízásokat használnak, vagyis a megbízó (számlatulajdonos) írásbeli utasításai a banknak arról, hogy egy bizonyos összeget átutalnak-e a kedvezményezett számlájára ebben a vagy más bankban.

Az Orosz Föderációban a készpénz nélküli fizetések ezen alapvető formáját a leggyakrabban használják. A bank hajtja végre, tekintet nélkül a számlán rendelkezésre álló pénzeszközökre.

A fizetési megbízásokat a következő célokra használják:

- pénzt utalnak bármilyen szolgáltatásért vagy termékértékesítésért;

- előre fizetett szolgáltatások, munka, áruk, időszakos fizetések történnek;

- pénzt utalnak kölcsönök, kölcsönök, betétek, kamatfizetések helyére vagy visszafizetésére;

- a pénzeszközök levonása egy bizonyos pénzügyi rendszerben (vámok, adók, díjak stb.);

- személyek javára vagy megbízása alapján történő átruházás;

- átruházások a szerződésben vagy a jogszabályokban előírt egyéb célokra.

Figyelembe vesszük a készpénz nélküli fizetések fő formáit az Orosz Föderációban. Mi lesz a következő?

Elszámolások akkreditív útján

Az akkreditív útján történő kiegyenlítés, amely feltételes monetáris kötelezettség, amelyet a kibocsátó bank a megbízó meghatalmazása alapján vállal, az abban rejlik, hogy a kifizetéseket a kedvezményezett javára kell teljesíteni a vonatkozó dokumentumok bemutatása után. Rendelkeznek továbbá egy másik bank felhatalmazásáról az ilyen kifizetések teljesítésére.

Az akkreditíveket a következő okok alapján sorolják be.

- Ha lehetséges, változtassa meg a feltételeket:

- Visszavonható, vagyis olyan akkreditív, amelyet a bank a vevő kérésére bármikor törölhet vagy megváltoztathat a szállító értesítése nélkül (ebben az esetben visszatérítést nyújtanak).

- Visszavonhatatlan, amelyet a szállító beleegyezése nélkül meg lehet változtatni vagy törölni lehet.

Ha a megfelelő űrlap nem jelzi a megjelenését, akkor automatikusan visszavonható.

- A készpénzes kifizetések feltételességének szempontjából:

- Letétbe helyezték vagy fedezték, amikor a kibocsátó bank az akkreditív összegét átutalja a végrehajtó banknak a megbízó rendelkezésére álló pénzeszközök rovására, vagy hitelt biztosítva az akkreditív teljes időtartamára.

- Garantált vagy fedezetlen, amelyben a végrehajtó banknak jogában áll pénzeszközöket levéltári levelezőszámlájáról leírni az akkreditív által korlátozott összegen belül.

A akkreditíveket elsősorban az egyszeri áruszállításra használják a számításokban. Az előnyök között meg kell jegyezni az ilyen fizetési mód magas garanciáit, és hátránya az áruk szállítása csak azután, hogy a vevő akkreditívet nyitott és forgalmából pénzeszközöket vonzott letétbe. Melyek a készpénz nélküli fizetések formái az Orosz Föderációban? Ez a kérdés sokat érdekel.

Megállapodás csekkekkel

Az elszámolások csekkekkel, azaz értékpapírokkal, amelyek a fiókból a bankhoz nem meghatározandó megrendelést tartalmaznak a benne feltüntetett összeg kifizetésére a csekk tulajdonosa számára. Fiók - egy természetes vagy jogi személy, akinek van pénze a bankban, és csekkel kezelheti. Csekk-tulajdonos - az a személy, akinek a javára kiállították a csekket. A fizető az a bank, amelybe a fiók pénzeszközeit helyezik. Milyen készpénz nélküli fizetéseket alkalmaznak még az Orosz Föderációban? Gondoljuk ki.

Fiók - egy természetes vagy jogi személy, akinek van pénze a bankban, és csekkel kezelheti. Csekk-tulajdonos - az a személy, akinek a javára kiállították a csekket. A fizető az a bank, amelybe a fiók pénzeszközeit helyezik. Milyen készpénz nélküli fizetéseket alkalmaznak még az Orosz Föderációban? Gondoljuk ki.

A csekkfüzetek fel vannak osztva:

- korlátozott, vagyis a bank által a speciális számlán elfogadott limit összegével; hat hónapig érvényes;

- korlátlan, legfeljebb egy évig bemutatható megbízható ügyfelek számára; ha van pénzeszköz a folyó fizetési számlán, akkor csekkekben vonják ki tőle, ha hiányzik, akkor egy speciális hitelszámlán veszik figyelembe, és az ügyfél a jövőben visszafizeti.

Attól függően, hogy ki javára kiírják a csekket, megkülönböztetik a rendelési, a regisztrált és a hordozó csekkeket.

A megrendelési igazolás lehetővé teszi a birtokos számára, hogy jóváhagyással, vagyis jóváhagyással átruházza a pénz átvételének jogát egy másik személy számára. Az ilyen fajtákat az alábbiak szerint lehet megkülönböztetni:

- névleges bejegyzés - a csekk hátoldalán a birtokosa aláírja és megadja a pénzviselésre jogosult személy nevét;

- üres, ha a birtokosa aláírást helyez a csekk hátoldalára, és bemutató dokumentummá válik, amely szerint bárki jogosult pénzt a banktól törvényesen megkapni;

- cél - jelzi a csekk egy másik személynek történő átadásának célját, vagyis korlátozott pénzbevétellel;

- nem átruházható - a tulajdonos arra használja, hogy korlátozza vagy kizárja a lehetséges követeléseket abban az esetben, ha a csekk nem kerül kifizetésre; a jóváhagyási szövegben a „jóváhagyás” szöveget kell használni.

A fiók nem vonhatja vissza a csekkot, amíg a fizetési határidő lejárt. A hitelintézetek olyan csekkeket bocsátanak ki, amelyek felhasználhatók a bankok közötti elszámolásokban az ügyfelekkel kötött megállapodásokkal, valamint a bankon belüli csekkügyletek elvégzésére vonatkozó szabályok szerint. A 2016-ban az Orosz Föderációban a készpénz nélküli fizetések formái tartalmazzák a beszedési kifizetéseket.

Elszámolási kifizetések

Ez egy olyan banki művelet, amellyel a bank az ügyfél költségén és az ő nevében képes végrehajtani azokat a műveleteket, amelyek dokumentális okokból kifizetést kapnak a megbízótól. Hasonló számításokat végeznek a következők alapján:

- beszedési megbízások, amelyeket vitathatatlanul fizettek ki a megbízó megrendelése nélkül;

- fizetési igények, amelyeket a megbízó megrendelése alapján vagy nélküle fizetnek ki.

A beszedési megrendeléseket és a fizetési követelményeket a kedvezményezett a kiszolgáló bankon keresztül nyújtja be a fizető fél számlájához. Ez az Orosz Föderációban a készpénz nélküli fizetések leggyakoribb formája.

A fizetési kérelem olyan elszámolási okmány, amely tartalmazza a hitelező vagy a pénzeszközök kedvezményezettje követelményeit a megbízóval (adós) kötött megállapodás alapján, amely arra kötelezi őt, hogy bizonyos összeget fizessen meg a bankon keresztül. Hasonló űrlapot használnak egy adott munka, nyújtott szolgáltatás, szállított áru stb. Számításaihoz. A fizetési követelményekkel történő elszámolás ritkán történik, mivel a dokumentumok feldolgozása és bármilyen típusú áru fizetése meglehetősen hosszú időt vesz igénybe.

Beszedési megbízás - olyan dokumentum, amely szerint a pénzeszközöket vitathatatlanul megterhelik a megbízó számlájáról. Milyen egyéb készpénz nélküli fizetési formákat használnak az Orosz Föderációban?

Települések műanyag kártyákkal

A „műanyag kártya” általános fogalma mindenféle kártyára vonatkozik, amelyek célja és a nyújtott szolgáltatások tartalma, valamint a műszaki képességek és a kibocsátó szervezetek szempontjából különböznek egymástól. Az Orosz Föderációban a készpénz nélküli fizetés formái (röviden ismertetjük a legfontosabbakat) szintén érvényesek a kártyás fizetésre.

Bármely műanyag kártya sajátossága, függetlenül annak tökéletességétől, az, hogy bizonyos információkészletet tárol, amelyet különféle típusú alkalmazási programokban használnak. A pénzügyi forgalom területén a műanyag kártyákat tekintik a készpénz nélküli fizetések szervezésének egyik legfejlettebb módjának.

Bankkártya besorolás

A műanyag kártyákat a következő okok alapján osztályozzák:

- Információhordozó típusa szerint:

- mikroprocesszor;

- mágneses.

- Tulajdonosi kölcsön lehetőségek szerint:

- hitel, amely lehetővé teszi, hogy korlátozott összegű kölcsönt szerezzen, ha szükséges;

- terhelés, vagyis arra az összegre korlátozódik, amelyet a tulajdonos a kártyára kifüggesztett.

- A tulajdonos jellegétől függően:

- személyes - magánszemélyek számára készült;

- vállalati - jogi személyekkel.

- Fizetési rendszer típusa szerint:

- orosz (Sbercard, STB kártya, Golden Crown stb.);

- nemzetközi jelentőségű (Euro-kártya, Master-kártya, stb.).

- A pénznem jellege szerint:

- valuta;

- rubel.

- Az elvégzendő műveletektől függően:

- rendes, minden szolgáltatásra vagy árukra alkalmazható;

- speciális, szolgáltató települések meghatározott szolgáltatásokhoz (például telefontelefon-műanyag kártyák);

- kiváltságos (vagy kedvezményes), amely kedvezményeket és kedvezményeket biztosít a kártyatulajdonosnak különféle fizetésekhez.

Mi szabályozza a készpénz nélküli fizetések szervezését és formáit az Orosz Föderációban? Erről alább.

Az Orosz Föderáció területén a bankkártyák kibocsátását és használatát az Orosz Föderáció Központi Bankjának 1998. szeptember 4-i, 23. számú, „A hitelintézetek banki szervezetek által történő kibocsátásának és az általuk igénybe vett tranzakciók elszámolásának eljárásáról” szóló, 1998. szeptember 4-i rendelete szabályozza. Kártyákat hazánkban kizárólag rezidens szervezetek bocsáthatnak ki.

Típusú kártyák magánszemélyek és jogi személyek számára

Az egyének (mind rezidensek, mind külföldiek) a következő típusú kártyákat kaphatják:

- elszámolás - kártya, amelyet egy személynek bocsátanak ki, aki bankszámlán pénzeszközzel rendelkezik; lehetővé teszi a birtokosának, hogy a meghatározott korlátokon belül saját számláján kezeljen pénzeszközöket, különféle szolgáltatásokért és árukért fizetjen, vagy készpénzt vegyen ki;

- hitel - bankkártya, amely lehetővé teszi a birtokosának a hitelkeret által biztosított összegű műveletek végrehajtását, anélkül, hogy túllépnék a költséghatárt; különféle szolgáltatások és áruk, illetve készpénzfelvételek fizetésére használták fel.

A jogi személyek a következő típusú bankkártyákat vehetik ki a kibocsátótól:

- Vállalati elszámolás, amely lehetővé teszi a jogi személy által felhatalmazott számára, hogy a számláján elérhető pénzt kezelje az ügyféllel kötött szerződésben meghatározott feltételeknek megfelelő megengedett kiadási korlátok között;

- vállalati hitelkártya, amelynek megléte lehetővé teszi a jogi személy által felhatalmazott tulajdonos számára a bank által biztosított összegekben a hitelkerettel és a szerződés feltételeivel összhangban végzett műveleteket.

Az Orosz Föderáció területén a bankkártyával történő minden elszámolást mind a rezidens bankok, mind a bankok és más rezidens jogi személyek, valamint a vállalkozók (magánszemélyek) között rubelben kell teljesíteni.

Részletesen megvizsgáltuk a készpénz nélküli fizetések formáit az Orosz Föderációban és azok jellemzőit.

A bankok és az ügyfelek felelőssége a feltételek megsértése esetén

Ha a tranzakciókra vonatkozó szabályokat megsértik, a bankokat és a vállalkozásokat felelõssé kell tenni errõl a jelenlegi jogszabályoknak megfelelõen. A vagyoni felelősséget a bank és az ügyfél között megkötött szerződések és rendeletek szabályozzák. Bírság formájában kiszabott szankciókat csak akkor lehet alkalmazni, ha szerződéses kapcsolat fennáll a feltételeket megsértő bank és az ügyfél között. Ezt a 2. cikk szabályozza. Az Orosz Föderáció Polgári Törvénykönyvének 862. cikke (készpénz nélküli fizetések formái).

Egy ilyen megállapodásban kötelező feltüntetni a betétek és kölcsönök kamatlábait, a bank szolgáltatásai teljesítésének feltételeit és azok költségeit, a fizetéseket szabályozó dokumentumok feldolgozási feltételeit, az egyes felek vagyoni felelősségét és a megállapodás felmondásának eljárását. Most már ismert, hogy a készpénz nélküli fizetések milyen formáit használják az Orosz Föderációban.

A számlák nyitására, fenntartására és bezárására vonatkozó eljárást a bank a szövetségi törvényeknek megfelelően szabályozza. A társaság teljes felelősséggel tartozik, ha nem tartja be a kölcsönszerződéseket és a fizetési fegyelemt. Fizetésképtelennek nyilvánítható, ha nem teljesíti folyamatosan elszámolási kötelezettségeit, amelyeket közölnek a szállítókkal és a magasabb hatóságokkal.

A cikkben megvizsgáltuk a készpénz nélküli fizetések formáit az Orosz Föderációban.