Közvetlen terhelés, mi ez? Sok állampolgárral kell szembenéznie, akik adósságokkal rendelkeznek. És kérdéseik vannak, megengedett-e számukra, vagy ilyen cselekedetek illegálisak? Hogyan szabályozható egy ilyen eljárás?

A jelenség lényege

A pénzeszközök beszedése egy olyan eljárás, amelyet egy bank az ügyfél parancsa nélkül hajt végre. Szinte mindig szükség van beleegyezésére, amelyet például ATM-rel vagy kártyával vagy elektronikus szolgáltatással történő cselekedetekben fejeznek ki.

Feltételezzük, hogy olyan helyzetek állnak fenn, amelyekben a lemondást más okokból indítják el. A törvény, a bírósági határozat vagy a szerződés rendelkezéseinek megfelelően.

A felhasználás célja

Fontolja meg a tárgyalt eszköz használatát az üzleti kapcsolatok szempontjából. Ha bírósági határozat születik, vagy határozatot hoznak a végrehajtási eljárás során, akkor nem merül fel kérdés. De hogyan viselkednek kölcsönösen egyetértésben ilyen ügyekben? A pénzeszközök közvetlen beszedésének megállapodása a bank számára biztosítja a jogot az ügyfél pénzének kezelésére, előzetesen jóváhagyva bizonyos műveleteket.

Minden a felek által elfogadott feltételek szerint történik. Például egy ügyfél kölcsönhöz vett egy bankot, amelyen keresztül egyszerre fizetést, nyugdíjat vagy egyéb hivatalos és rendszeres kifizetéseket kap. A megállapodás szerinti időben a bank automatikusan leírja. Nem kell időt költenie egy bank felkeresésére, értékpapírok kitöltésére vagy egyéb manipulációkra az adósság megfizetése érdekében.

Az üzleti életben az interakció bonyolultabb formáit alkalmazzák: a felek előre megállapodnak az általuk nyújtott, illetve a jövőben nyújtott áruk vagy szolgáltatások automatikus fizetéséről. Először megállapodást kötnek a vonatkozó feltételekkel egy partnerrel, majd a bankkal.

Normatív szabályozás

- GK - a bankszámla vezetésére vonatkozó főbb rendelkezéseket tartalmazza;

- a Központi Bank rendelete.

A kódex tartalmaz egy alapszabályt, amelyet a törvény más rendelkezései tartalmaznak. Például a végrehajtási eljárásokról, a csődről stb. Szóló törvény

Annak kiderítése érdekében, hogy a banknak joga van-e pénzeszközeket közvetlenül beszedni, forduljon a vitatott kapcsolatokat szabályozó szabályozási kerethez. Lehetetlen egyértelműen megmondani, hogy egy banknak van ilyen joga. A kérdésre pozitív vagy negatív választ kell adni, az adott helyzetben alkalmazandó jogállamiságtól függően.

A bankok által jóváhagyott szolgáltatási szabályok szintén fontosak. Nem rendelkeznek normatív aktus státusával, de az ügyfél semmilyen módon nem tagadhatja meg azok teljesítését. A számlanyitási kérelem aláírásával az ügyfél feljegyzést fűz a megismeréshez és hozzájárul ahhoz, hogy velük összhangban cselekedjen.

Ugyanakkor, ha a bíróságon bebizonyítható a banki szabályok ellentmondása vagy a megállapodás vagy a Központi Bank törvényei normáinak elfogadása, akkor ezek nem alkalmazandók. Akkor a törvény közvetlenül alkalmazandó.

A műtét okai

Vegyük figyelembe a pénzeszközök közvetlen terhelésének néhány okát:

- bírósági határozat vagy bírósági aktus alapján kiadott végrehajtó okmány kézhezvétele a banknak;

- az adószolgálat követelése (a biztosítási díjak, az adóterhek és az ezek után fizetendő kamat megfizetése);

- fizetési igény a vámszolgálattól;

- a bérbeadó követelése kétszer több mint késedelem esetén;

- az ügyféllel kötött szerződés záradéka, amely felhatalmazza a bankot az ügyfél előzetes beleegyezése nélküli leírásra.

A szerződés feltétele feltétele a leírásnak, ha a fizetés késik, vagy a hitelkeretet túllépik.

A leírás tilalma

Az ügyfelek számlájáról történő közvetlen beszedést elsősorban a törvények korlátozzák. A tilalom vonatkozik a leírás alapjaira és a pénzeszközök összegére. Tilos leírni, ha:

- a bróker számláján az ügyfélvállalathoz tartozó pénzeszközöket érinti, ha a brókernek követeléseket nyújtanak be;

- a hitelkártya-összegeket visszafizetik a hiteltartozás visszafizetése érdekében.

A szociális kifizetések számláit (kivéve a nyugdíjakat) védik a végrehajtók követelményei ellen. Kivételes esetekben azok büntetése megengedett.

Ha olyan kártyáról van szó, amelyre fizetést vagy nyugdíjat utalnak át, a megterhelt összeg nem haladhatja meg az egyes bevételek összegének 50% -át. Időnként 75% -ot lehet leírni. Az adósnak vagy képviselőjének joga van magasabb végrehajtók révén panasszal csökkenteni a levonások összegét.

Jog vagy kötelezettség

Időről időre felmerül a kérdés: a pénzeszközök közvetlen terhelése a számláról - a bank joga vagy kötelezettsége? A bíróságok ellentétes válaszokat adnak ebben a kérdésben.

Ha a végrehajtó kérése vagy a megfelelően végrehajtott bírósági határozat megérkezik a bankhoz, lehetetlen megkerülni azok végrehajtását. Ha a visszavonás kizárólag a bank ügyfelének harmadik felekkel fennálló szerződéses viszonyához kapcsolódik, akkor a bank - vitathatatlan okok nélkül - köteles elutasítani a kérelmet.

A felek kapcsolata

Beszéljünk a beszedési megállapodásról. Mint ilyen, a megállapodás felek számláit kiszolgáló bankkal kell megkötni. Ez a megállapodás akkor tekinthető jelentősnek, ha a felek egymás közötti megállapodásokban biztosítják a jogot arra, hogy leírásokat követeljenek.

A megállapodásban a résztvevők további záradékokat írnak elő. Különösen a hitelező jogai között szerepel a banknak a beszedési igény iránti igény. Előírták a felek érdekeit védő indokokat, feltételeket és egyéb árnyalatokat.

Az adós vállalja, hogy aláírja a bankkal a pénzeszközök közvetlen beszedéséről szóló megállapodást, amely lehetővé teszi a hitelező számára az ilyen műveletek haladéktalan végrehajtását. Ha a megállapodásban nincs ilyen kikötés, a feleknek jogukban áll azt módosítani vagy további dokumentumokat aláírni.

Kapcsolat a bankkal

Most megvizsgáljuk a folyószámláról történő pénzeszközök beszedésével kapcsolatos megállapodást. A dokumentum felépítése nagyjából a következő:

- a megállapodás neve;

- a megállapodás rendezésének vagy aláírásának helye;

- preambulum (akik között a szerződést megkötik);

- a kötelezettség leírása (a bank köteles az ügyfél számlájáról a megállapodott személy javára leírni);

- a szerződés fel van tüntetve, amellyel a felmondást megtörténik;

- feltüntetik a megállapodás azon rendelkezéseit, amelyek felhatalmazást adnak a közvetlen terhelésre;

- átfogó információk a követelésre jogosult személyről;

- A fizetés célja leírásra kerül (például egy hiteltartozás visszafizetése);

- jelzi annak a személynek a kötelezettségét, aki jogosult követelni egy olyan fizetési meghagyás benyújtását, amely teljes mértékben megfelel a törvény vagy a szerződés követelményeinek;

- a bank vállalja, hogy tájékoztatja az ügyfelet a leírásról (az üzenetet telefonszámra vagy e-mailre küldik);

- a megállapodás az aláírás pillanatától vagy más dátumtól érvényesnek tekinthető;

- a felek részletei.

Harmadik fél bevonása

A bírói gyakorlat csak a bank és az ügyfél közötti megállapodás megkötését vonja maga után, harmadik fél jelenléte résztvevőként lehetetlen.

Ha egy banki ügyfél visszavonja a beszedési megbízást, akkor partnerének nincs tőkeáttétele. Csak a felek által megkötött szerződés kikötésére kell hivatkozni, amely előírja a pénzátutalás ilyen biztosítását.

Banki tevékenységek

A Bank köteles teljesíteni a leírásra kötelezett megbízást, ha a megállapodás összes feltétele vagy a törvény normái teljesülnek, különösen, ha a követelést a hatóságok nyújtják be.A kérelem legitimitása kapcsán felmerülő kétségek jogosultak további vagy új dokumentumok benyújtására, ha az elsőként benyújtott dokumentumok nem felelnek meg a törvénynek.

Tehát például az a fél, amely bírósági határozat alapján felmondást igényel, köteles bemutatni a bírósági aktus megfelelően végrehajtott és hiteles másolatát. Az alapok közvetlen beszedésének joga a törvény normáiból fakad és dokumentálva van.

Gyakorlati példa

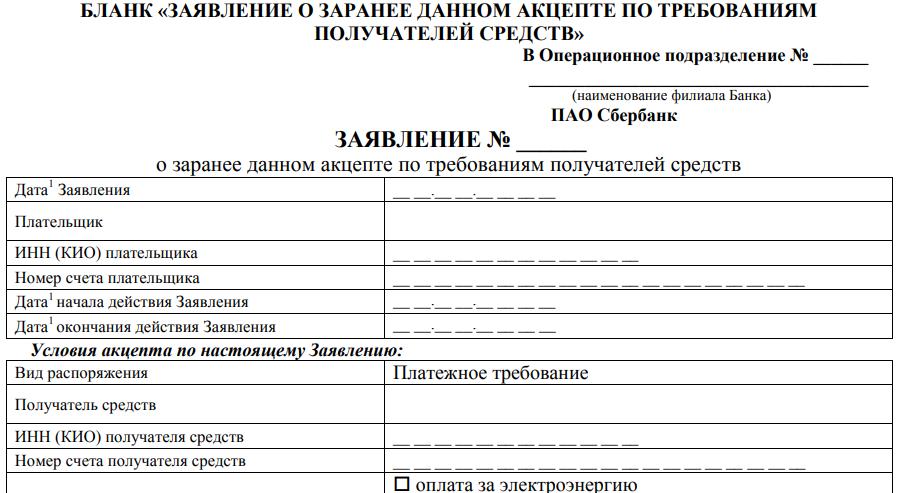

Melyek a Sberbank pénzeszközök közvetlen terhelésének jellemzői? Amikor egy pénzügyi intézménnyel szerzõdéskötést köt a szervizelésrõl, az ügyfélnek joga van a jövõben terhelési engedély elfogadására. Kiadunk egy speciális űrlapot, amely felsorolja a következő tételeket:

- tüntesse fel a kérelem számát, a kezelési osztály adatait, ahol a kérelmet benyújtják;

- a bankhoz benyújtott kérelem megírásának vagy benyújtásának dátuma;

- Az ügyfél TIN-je;

- számlaszáma;

- az engedély megkezdésének és lejáratának dátuma.

Hasonló információt kell feltüntetni annak a személynek a vonatkozásában, akinek a követelés jogát megkapják. Az űrlap következő grafikonjai:

- megrendelés típusa, a fizetési meghagyást azonnal feltüntetik az űrlapon;

- pénzeszközök kedvezményezettje;

- TIN vagy KIO;

- fizető fél kötelezettsége (közüzemi számlák fizetése, telefonos felkínálás; megengedett egy másik lehetőség feltüntetése);

- a szerződés száma és dátuma;

- az az összeg, amelyet meg lehet terhelni;

- az engedélyezett díj összegének kiszámítására szolgáló képlet;

- a hiányos vagy részleges végrehajtás lehetősége, mivel a számlán nincs elég pénz.

Az ügyfélnek joga van részleges végrehajtást engedélyezni. Egy másik lehetőséget kínálnak neki - ez a követelmény akkor teljesül, ha a pénzeszközök prioritási sorrendben kerülnek a számlára. A végrehajtás az ügyfél által benyújtott kérelem érvényességi ideje alatt megengedett.

Összefoglalva

A pénzkezelés számlanyitás útján történő kezelése normálisnak és szokásosnak tekinthető. A törvény lehetővé teszi azt is, hogy megadhassa a banknak pénzt tőle.

Az indokokat jogszabályok és a bankkal kötött megállapodás írják elő. Vannak olyan korlátozások, amelyeket a megállapodás feltételei nem tudnak megkerülni, és a törvényekkel ellentétesen automatikusan megszűnnek.