Računovodstvo je težak, ali potreban posao u bilo kojoj poslovnoj aktivnosti. Poznavanje svih suptilnosti i značajki u ovom području dolazi samo s radnim iskustvom. Mnogi menadžeri vjeruju da je posjedovanje računovođe jamac pravilnog računovodstva. I tek nakon otpuštanja zaposlenika, ispada da se računovodstvo nije vodilo u cijelosti. Moramo izvršiti obnavljanje računovodstvenih podataka.

inspekcija

Kao što znate, problem je lakše spriječiti, kako ne bi trošili vrijeme i novac na obnovu računovodstva i poreznog računovodstva. Da biste to učinili, dovoljno je provesti mali brzi test - usporedite podatke izvješćivanja s podacima u programu. Ako su pronađena odstupanja, računovodstvo se vodi s pogreškama. Posljedice mogu biti nepredvidive: od protunapada do diskvalifikacije vođe.

Pogreške se mogu dogoditi iz različitih razloga: promjena zaposlenika, nedostatak dokumenata, opterećenost odjela. Bez obzira na to, bolje je pravodobno obnoviti računovodstvo i porezno računovodstvo. Na taj će se način izbjeći kazne za nepoštivanje zakona i povećati učinkovitost organizacije u cjelini. Ne zaboravite da za vođenje evidencije u organizaciji, voditelj snosi upravnu ili kaznenu odgovornost.

Profesionalne usluge

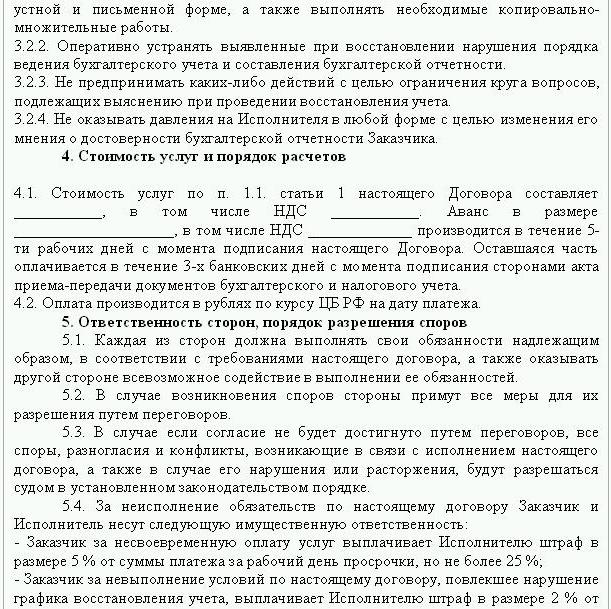

Ako su uočene pogreške prijavljivanja, tada je potrebno obnavljanje podataka. U ovom slučaju se sklapa ugovor o obnovi računovodstva, čiji je uzorak predstavljen u nastavku. Dokument navodi detalje strana u transakciji, prava i obveze stranaka, vrijeme revizije. Vrlo je važno da u ugovoru odražavaju troškove usluga i odgovornost izvođača za obavljanje dužnosti.

Stvaranje nove pravne osobe ima smisla samo ako tvrtka nije odgovorna za ostale ugovorne strane. Ako tvrtka ima važeće licence, dugoročne ugovore i veliki broj zaposlenih, potrebno je podržati njegove vitalne funkcije. Poslovno iskustvo i pozitivna poslovna reputacija također su važni.

Usluge obnove računovodstva uključuju:

- Analiza trenutnog stanja organizacije: računovodstvene politike, tijek rada, kontni plan.

- Usklađivanje naselja sa svim stranama.

- Formiranje baze podataka dokumenata.

- Oporavak dokumentacije i unos primarnih podataka.

- Izvješćivanje.

Kao rezultat, dokumentacija će biti obnovljena, racionalizirana i nadzirana. Usluge obnove računovodstva bit će skupe. Cijena izravno ovisi o uzroku pogrešaka (smjena računovođe, rezultatu porezne revizije, nekvalificiranom računovodstvu) i razdoblju za koje je potrebno usklađivanje nagodbi. Što je više pogrešaka otkriveno, revizori će morati više raditi. S druge strane, trošak usluga mnogo je manji od troškova koji bi tvrtka nastala u slučaju nepravilnog računovodstva.

Ciljevi i ciljevi

Obnavljanje računovodstva od strane revizorske kuće započinje postavljanjem cilja - dovođenje računovodstva u stanje koje je u skladu sa zakonom kako regulatorna tijela ne nameću novčane kazne, potraživanja i sankcije. Na temelju ciljeva i zadataka provode se sljedeći koraci provjere:

- Analiza trenutnog stanja: početna obrada dokumentacije.

- Utvrđivanje opsega posla, izračunavanje njihove cijene, planiranje i koordinacija događanja s kupcem.U ovoj fazi sastavlja se sporazum o obnovi računovodstva.

- Provedba mjera, uključujući stvaranje, ispravljanje računovodstvenih registara, primarnu dokumentaciju i izvještavanje.

- Pružanje rezultata provjere kupcu.

opcije

Gdje započeti oporavak računovodstva? Analizom trenutne situacije i utvrđivanjem količine posla. Potpuna obnova računovodstva od strane revizorskih službi može biti potrebna samo ako se računovodstvo uopće nije vodilo ili je u potpunosti izgubljeno. Najčešće se vrši djelomični oporavak podataka. koji obuhvaća odvojene odjeljke poslovne jedinice, transakcije ili operacije, provjeru izvješćivanja i porezno računovodstvo za određene vrste poreza.

Oporavak računovodstva: gdje započeti

Prvi korak je napraviti popis da bi se utvrdio stvarni iznos osnovnih sredstava. Nezavisni procjenitelji će odrediti tržišnu vrijednost objekta i razdoblje tijekom kojeg je radio. Na temelju tih podataka izrađuje se ravnoteža i izračunava preostali vijek trajanja. Poduzeća koja su u zajedničkom sustavu mogu saznati vrijednost predmeta iz preslike deklaracije o porezu na imovinu. Predmeti koji se ne oporezuju trebali bi se odraziti u dodatku izvješća.

Ako tvrtka posjeduje nekretnine i zemljište, za kopiju putovnica za te objekte morate kontaktirati BTI i registracijsku komoru. Podatke o vlasnicima parcela koje se u najam prenose organizaciji možete provjeriti kod Federalne službe registracije. Odbor za upravljanje imovinom ima povelju poduzeća koja posjeduju savezne ili općinske objekte. Svi dobiveni podaci moraju se evidentirati u računovodstvu.

Povrat dugotrajne imovine provodi se sljedećim redoslijedom:

- Za svaki objekt unosi se inventarna kartica (OS-6) koja označava puno ime, preostalu vrijednost, kratak opis i preostali rok uporabe.

- Troškovi identificiranih operativnih sustava odražavaju se u DT01. Prema KT02 „Amortizacija“ na datum izvještavanja trebala bi biti „0“. U tim transakcijama navedite početni trošak imovine i iznos amortizacije ne preporučuje se. Bolje odražava preostale podatke. Preostali korisni vijek svakog objekta trebao bi utvrditi komisija.

- Ako je tvrtka osnovana prije 2002. godine, tada izvještaj treba sadržavati približni datum izgradnje objekta ili njegovog puštanja u pogon. Prema tim podacima, tada će se odrediti razdoblje uporabe u NU i BU. Do 2002. godine, amortizacija se oduzimala u različitim vijekovima trajanja. Nastale trajne razlike utječu na iznos poreza na dohodak.

- U nalogu o računovodstvenim politikama treba propisati metodu obračuna amortizacije.

zaliha

Zatim treba izvršiti popis zaliha prebrojavanjem i vaganjem robe u skladištima. Prema rezultatima revizije, knjigovođa je:

- Odražava na DT10 identificirane zalihe u zalihama, a na DT41 - ostatke robe. Registracija se vrši u kvantitativnom i ukupnom iznosu po tržišnoj vrijednosti.

- Ako su, prema rezultatima popisa, nađeni kombinezoni, tada bi to trebalo zabilježiti u zasebnim karticama. Za jednu odgovornu osobu piše se jedan dokument. Ako vijek trajanja odjeće prelazi godinu dana, amortizacija bi se trebala obračunavati na mjesečnoj osnovi.

- U nalogu o računovodstvenim politikama potrebno je utvrditi postupak odražavanja i odlaganja robe i robe NU i BU MZP.

Prikupljanje podataka o nagodbi

Oporavak knjigovodstvenih dokumenata započinje utvrđivanjem faze međusobnog obračuna sa svim stranama. Kopije svih dokumenata za plaćanje mogu se dobiti u banci, tako što ćete navesti podatke o organizaciji. U tom se slučaju sastavlja pismo na ime voditelja odjela sa zahtjevom da se izvode podaci o računu iz arhive sa svim priloženim datotekama. Podaci se moraju vratiti najmanje šest mjeseci unaprijed.Iz dostavljenih dokumenata moguće je lako identificirati dobavljače, kupce i stanja na tekućem računu. Sljedeći je korak slanje izvještaja o usklađivanju sa svakim agentom i traženje od njega da zajedno s potpisanim dokumentima pošalju kopije svih sporazuma.

FTS prati obračunavanje i plaćanje poreza na vrijeme. U tu svrhu porez sastavlja kartice poslovnih računa koje odražavaju plaćanja:

- za tekuću godinu;

- za otplatu duga za prethodno razdoblje;

- na račun otplate restrukturiranog duga;

- prihod od prodaje oduzete imovine.

Kako bi obnovio računovodstvo, revizor ili računovođa šalje pismo Federalnoj poreznoj službi sa zahtjevom za pružanje izvještaja o usklađivanju. U dokumentu moraju nužno biti navedeni TIN, lokacija organizacije, telefonski broj i ime voditelja. Federalna služba za poreze sastavlja akt u obliku br. 23 i šalje ga klijentu. Uz to možete dobiti izjavu o stanju naselja s proračunom. Izdaje se na zahtjev poreznog obveznika, sastavlja se u pisanom obliku ili se šalje na adresu e-pošte. Rok za primanje dokumenta je 10 dana od dana podnošenja potvrde.

Svako se poduzeće obvezno registrira u FIU i FSS. Od ovih institucija možete dobiti preslike deklaracije o uplati UST-a i premija osiguranja i saznati platni bilans, plaćene iznose, primjenjuje li se regresivna skala, postoje li osobe s invaliditetom u poduzeću.

Tromjesečno, tvrtka dostavlja bilans stanja sa svim dodacima, izvještaj o dobiti i novčanom toku. Kopije ovih dokumenata za nekoliko prethodnih razdoblja mogu se dobiti od FTS-a na pisani zahtjev.

naselja

Obnova računovodstva poduzeća prema ovom članku formirana je iz akata o usklađivanju u BU i ogleda se na računu 60:

- zaduženje - ako postoji preplata dobavljačima;

- kredit - ako postoji dug prema dobavljačima.

Ako organizacija koristi usluge samo nekoliko ugovornih strana, preporučuje se otvaranje podračuna odvojeno za svaku ugovornu stranicu radi detaljnog izračuna.

Sva obračuna s kupcima odražena su na računu 62. Dug druge ugovorne strane je na teretu, a preplaćeni iznos je kreditni. Na isti način kao i s dobavljačima, namire sa svakim kupcem mogu se provesti na zasebnom podračunu.

Održavanje, obnova računovodstva nenovčanih sredstava provodi se na temelju podataka iz bankovnih izvoda. Preostala mast na tekućim računima odražena je u DT51. Ako organizacija ima saldo valutnih vrijednosti, oni se knjiže prije DT52, pretvaraju u rublje po tečaju središnje banke na dan popisa. Gotovina na blagajni evidentira se u skladu s DT50.

Obnova računovodstva i izvješćivanja s FOJ-om, FSS-om i FZO-om provodi se na temelju izjava o usklađivanju, primljenih od tih institucija. Svi se iznosi obračunavaju na računu 69, na koji se otvaraju odgovarajući podračuni, odražavajući izračune UST-a u dijelu koji je prenesen Fondu socijalnog osiguranja, saveznom proračunu, za medicinsko osiguranje i izračunima doprinosa u mirovinski fond. Iznosi navedeni u aktu moraju se podudarati s iznosima navedenim u platnim dokumentima banke. Utvrđene razlike mogu biti prouzrokovane činjenicom da se sredstva prebacuju na račun u proračunu nekoliko dana nakon prijenosa. U dokumentima o plaćanju može se dogoditi pogreška, a sredstva se prebacuju na drugi račun. U svakom slučaju, prilikom identificiranja odstupanja preporučuje se da se za pojašnjenje obratite FIU-u ili FSS-u.

Stanje računa 69 bit će:

- Kredit, ako iznos obračuna premašuje iznos plaćanja.

- Tereti ako se sredstva prebacuju u proračun unaprijed.

- Nula ako je preplaćeni i nema duga.

Akti usklađivanja s Federalnom poreznom službom pomoći će vam da otkrijete o kojem se poreznom sustavu nalazi ta organizacija. Stanje naznačeno u dokumentima trebalo bi se odraziti u računovodstvenom izvještaju na računu 68.

Organizacijski kapital

Gdje započinje obnova računovodstva unutar izvora financiranja organizacije? Sa konstitutivnim dokumentima poduzeća. Povelja navodi iznos sredstava koji su uložili osnivači. Sve naknadne promjene iznosa kapitala trebale bi se odraziti na zapisnike sa sastanka dioničara. Izračunani iznos odobrenog kapitala trebao bi se odraziti u KT80.

Bilanca: imovina

Za povrat podataka morate dobiti posljednje izvješće koje je podneseno Federalnoj poreznoj službi. Podaci u bilanci upisuju se iz Glavne knjige. Ako je odsutan, tada se na računima vrši obnova računovodstvenih poduzeća.

NMA (str. 110). Ako na računima postoji određeni iznos, od uprave morate otkriti koje zaštitne znakove ili intelektualno vlasništvo tvrtka posjeduje. Procjenitelji će pomoći u ispravnom određivanju vrijednosti takvih objekata.

OS (čl. 130). Za poduzeća koja se bave gradnjom ova linija odražava troškove opreme za ugradnju i ulaganja u nematerijalnu imovinu. Ako postoji bilanca na stranici 135, organizacija ima zakupljeno vlasništvo. Da biste obnovili računovodstvene podatke, morate zatražiti najam.

Posebni računi u bankama (str. 140). Ovaj redak odražava iznos ulaganja u kratkoročne depozite. Podaci o podu trebaju se odražavati u izvodu banke i na računu 55 glavne knjige.

Dionice (str. 211). Podaci o količini i troškovima materijala evidentiraju se u bilanci prema popisu. Podaci se mogu razlikovati od onih prikazanih u posljednjem podnesenom izvješću.

Bilanca prikazuje iznos poreza primljenog na transakcije sa svim stranama. Ako tvrtka ima mnogo kupaca, iznosi navedeni na p. 220 (PDV) i 230 (DZ) neće pomoći vraćanju računovodstva.

Podaci o sredstvima na blagajni i na računima za namirenje popunjavaju se na temelju bankovnih izvoda.

Stanje: obveze

Iznos osnivačkog kapitala (str. 410) mora odgovarati iznosu navedenom u konstitutivnim dokumentima.

Ako organizacija koristi kratkoročne kredite. tada se njihov volumen, uključujući kamate, mora odražavati na računu. 66. Dug mirovinskom fondu, socijalni fondovi (str. 623) i proračun (str. 624) moraju odgovarati onome navedenom u aktima o pomirenju s tim organizacijama.

Odgođeni prihod (str. 640) uključuje iznos prihoda od najma, bespovratna imovina itd.

Ukupni iznos zakupljene stalne imovine naveden na stranicama 910 i 911 mora odgovarati iznosu navedenom u ugovorima sa strankama, a mjesečna plaćanja - sa izvodima banke. Dug prema najmodavcima treba prikazati na izvanbilančnom računu 001.

Nakon objavljivanja svih podataka iz bilance, obnova računovodstva gdje je započeti? Ako su svi podaci uneseni ispravno, stanje na računima i podračunima mora se podudarati s kreditnim.

Prijava poreza na dohodak

Oporavak računovodstva Gdje započeti? Podaci iz deklaracije trebaju se odraziti u bilanci organizacije, uzimajući u obzir takve nijanse:

- Odjeljak 1. prikazuje iznos poreza koji se plaća kroz organizaciju u cjelini. To treba uzeti u obzir ako tvrtka ima jedinice koje ne plaćaju porez. Stanje računa 68 mora se podudarati s iznosom duga prebačenim u lokalni proračun (str. 091) i proračunom Ruske Federacije (081).

- Porez na dividende i kamate na državne vrijednosne papire odražava se u pododjeljku 1.3, na stranicama „1”, odnosno „2”.

Razmislite o popunjavanju preostalih redaka deklaracije:

- P. 070 - prihod od poslovanja s dužničkim obvezama i od revalorizacije Centralne banke.

- P. 010 - iznos prihoda organizacije za izvještajno razdoblje.

- P. 100 - neradni prihodi primljeni u obliku kamata na ugovore o zajmu, mjenice i druge dužničke obveze.

- P. 041 - iznos poreza i naknada, osim UST-a.

- P. 050 - trošak stečenih (realiziranih) imovinskih prava u proteklom razdoblju.

- P.090 - iznos gubitaka za prethodna razdoblja za uslužne djelatnosti.

- P. 400 - iznos obračunane amortizacije za osnovnu imovinu i nematerijalnu imovinu. Ako se razlikuje od izračunatog, organizacija ima objekte stečene prije 2002. Godine koji su sada navedeni u posebnoj skupini.

- P. 030 - iznos operativnih sustava implementiran u prethodnom razdoblju. Predmete koji se prodaju prema odredbama sporazuma možete odrediti u registracijskoj komori. Iznos amortizacije za takve objekte bilježi se na stranici 040, a prihod je uključen na stranici 030.

Moguće pogreške

Obnavljanje računovodstva i revizije je dug i mukotrpan proces. Glavni problem je što se podaci iz izjava ne podudaraju s podacima navedenima u aktima usklađivanja. Prije svega, to se odnosi na sva proračunska plaćanja. Primjerice, revizor je primio akt 31. prosinca. Naplata se obračunava u bilanci na kraju mjeseca, a na osobnom računu Federalne porezne službe - na datum dospijeća, odnosno na kraju 1. tromjesečja iduće godine. Ako organizacija kvartalno prenosi sredstva u proračun, tada će biti navedena kao odbijena u računovodstvenom odjelu, a prema Federalnoj poreznoj službi, naplatit će im se kao predujam. To jest, na kraju godine identični izračuni bit će tek 10 mjeseci bez uzimanja u obzir predujma za posljednje tromjesečje. Ista situacija će biti i sa ostalim izvještajnim razdobljima.

Ne možete izbaciti dokumente na temelju kojih je provedeno obnavljanje podataka. Potrebno ih je prikupiti i sastaviti u jednom registru. Odgovornost za sigurnost primarnih dokumenata snosi glavni računovođa.

Porezno izvješćivanje možda nije ispravno dovršeno. Pored toga, organizacija ima događaja koji su se dogodili nakon datuma izvještavanja, ali prije potpisivanja dokumenta s Federalnom poreznom službom. Ako nisu pravilno uzete u obzir, tada će u tekućem razdoblju doći do gubitka materijalnih vrijednosti za veliku količinu.

Uredba o upravljanju računovodstvom omogućava izradu bilance s netočnostima. Bilanca prikazuje minimizirani kreditni i debitni saldo.

Gubitak dokumenata

Ako su dokumenti djelomično izgubljeni, tvrtka je u boljem položaju, jer neće morati prvo obnavljati sva računovodstva. Dobri rezultati dobiveni su iz razgovora s menadžmentom, računovodstvenim osobljem i drugim gospodarskim odjelima. Da bi se izbjegli takvi slučajevi, na kraju mjeseca je bolje povremeno izrađivati arhivske kopije knjigovodstvene baze u obliku ispisa WWS-a.

Izbor regulatora

Nakon završetka svih radova na restauraciji, vrijedno je isključiti ključnu pogrešku - a ne kvalificiranog zaposlenika. Prilikom zapošljavanja računovođe treba testirati svoje znanje iz područja aktivnosti poduzeća i njegove vještine u radu s programom. Vrlo često „stručnjaci“ ne razumiju postavke baze podataka i generiraju izvještaje na temelju programa. Ali ne mogu se konfigurirati sve konfiguracije.

Također biste trebali unaprijed odlučiti o dobnim preferencijama. Mladi stručnjaci imaju veliku količinu teorijskog znanja i malo praktičnih radnih vještina. Iako su odlučni upasti u bitku, ne vrijedi se osloniti na njih. Istodobno, „baka-računovođa“ će potrošiti više vremena na proučavanje zakonodavnih promjena, nego na prilagođavanje računovodstva u poduzeću.

Prema statistikama, 80% zaposlenika dobro radi samo ako je njihov rad kontroliran. Najbolji način je povremeno povlačenje izvještaja o glavnim računovodstvenim računima: „zalihe“, „obračuna s dobavljačima, kupcima“ itd. Ako su brojevi na računima dvojbeni, trebali biste pitati računovođu da komentira situaciju. Bilo kakve pogreške treba odmah ispraviti. Ako se računovođa ne može sama nositi s tim zadatkom, morat ćete se obratiti stručnjacima - revizorima.