Zakonom o radu utvrđuju se razlozi zbog kojih se odnosi između poslodavca i zaposlenika prekidaju. Prema pravilima utvrđenim u TC, provodi se uključujući otkaz glavnog računovođe. Prijenos poslova istodobno, novi zaposlenik ni na koji način ne regulira. U međuvremenu, ovaj zaposlenik smatra se jednim od najvažnijih u stanju poduzeća. Stoga ako se dogodi otkaz glavnog računovođe, prijenos predmeta, naredba po prestanku radnog odnosa mora se pravilno izvršiti. Razmotrimo detaljnije sve ove postupke.

Opće informacije

Otkaz glavnog računovođeIzuzev općih razloga, može se provoditi u vezi sa:

- Nerazumna odluka zaposlenog koja je poduzeću nanijela imovinsku štetu ili prijetnju takvom štetom. Ova je osnova sadržana u dijelu 9. članka 81. Zakona o radu.

- Promjena vlasništva. Ova je osnova navedena u 4 dijela 81 članka Zakona o radu.

Ako se dogodi otpuštanje glavnog računovođe po svojoj slobodnoj volji, zatim dostavlja svu dokumentaciju zaposlenom koji je zaposlen. U tom je slučaju novi zaposlenik dužan provjeriti status izvještavanja. Ova je točka vrlo važna jer odgovornost glavnog računovođe nakon otkaza bez kvalificiranog pravnika bit će teško dokazati.

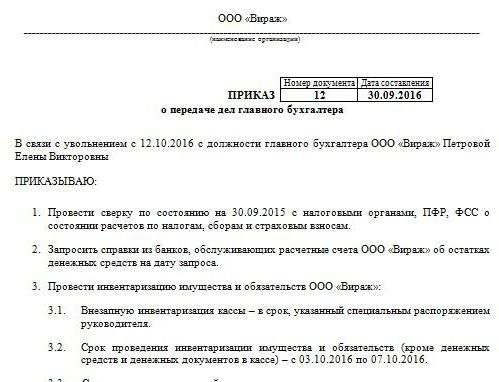

Izvršni nalog

U skladu s njim, imenovanje i otkaz glavnog računovođe, prijenos predmeta. Uzorak narudžbe nema jednoličan oblik. Tvrtka ga razvija samostalno. Međutim, nalog se izvršava u skladu s općim zahtjevima utvrđenim za lokalne dokumente. Označava vremenski period u kojem se mora izvršiti otkaz glavnog računovođe, prijenos predmetaprovjera izvješćivanja. Prema riječima stručnjaka, ovo razdoblje ne bi smjelo prelaziti dva tjedna, utvrđeno u Kodeksu rada. Nalog mora sadržavati podatke o zaposleniku imenovanom na položaj zaposlenika u mirovini. Ako upravitelj odluči uključiti revizorsku tvrtku ili komisiju u postupak, informacije o njima također se navode u dokumentu. U pravilu se redatelji uvijek trude da igraju sigurno jer, kao što je već spomenuto, odgovornost glavnog računovođe nakon otkaza teško je dokazati. Trebat će puno truda, novca i vremena, pogotovo ako se pokazalo da je specijalist nepošten.

Privlačenje revizora

Trenutno postoje mnoge specijalizirane tvrtke koje pružaju usluge provjere izvješćivanja. Nesumnjiva prednost privlačenja revizorske kuće jest to što stručnjaci čine akt prenosa poslova glavnog računovođe nakon otkaza, Naravno, takva se usluga plaća. Međutim, odvjetnici preporučuju da još uvijek ne štede novac za rad revizora. Akt o prijenosu nakon razrješenja glavnog računovođe poduzeće može samostalno razvijati i izvršavati. No revizorsko društvo prvo će izvršiti reviziju svih izjava na temelju kojih će sastaviti zaključak. U skladu s njim već će biti sastavljen akt o premještanju glavnog računovođe nakon otkaza (u članku je prikazan uzorak dokumenta).

Problemi s provjerom

Ako novi zaposlenik mora izvršiti reviziju samostalno, mora poduzeti mjere kako bi spriječio odgovornost za pogreške prethodnog računovođe. Naravno, sva se dokumentacija ne može provjeriti. Na primjer, radove izrađene više od tri, ali manje od pet godina uopće nije potrebno pregledavati. Potrebno je samo provjeriti dostupnost takve dokumentacije ili činjenicu njezine dostave u arhivu. Prema saveznom zakonu br. 129, skladištenje primarnih vrijednosnih papira obavlja se najmanje 5 godina. U članku 23. Poreznog zakonika to se razdoblje smanjuje za godinu dana. Međutim, stručnjaci preporučuju vođenje saveznog zakona. Štoviše, arhivsko zakonodavstvo također uspostavlja minimalno petogodišnje razdoblje. Što se tiče dokumentacije sastavljene prije manje od 3 godine, oni će se morati provjeriti. Prema članku 87. Poreznog zakona, kontrolna tijela imaju pravo uvida u djelatnost poduzeća u posljednje 3 godine. Ako je u to vrijeme u poduzeću izvršena porezna revizija, novi glavni računovođa mora proučiti akt sastavljen na temelju njegovih rezultata. U ovom slučaju, zaposlenik može provjeriti samo dokumentaciju koja je izdata nakon inspekcije.

Prijenos predmeta nakon otkaza glavnog računovođe

uzorak dokument sastavljen nakon što je bivši zaposlenik predao dokumentaciju može biti sličan popisu. Međutim, prema riječima stručnjaka, to nije dovoljno za naknadni rad novog zaposlenika. Taj akt treba sadržavati podatke o svim saldoma računa koji su utvrđeni tijekom popisa. Štoviše, pitanje potrebe za njegovom provedbom i danas ostaje kontroverzno. Neki zaposlenici provode samo financijsku reviziju. Konkretno se provjerava stanje na računu i gotovini, obveze i potraživanja. Ostali računovođe smatraju potrebnim za popis i osnovna sredstva, kao i za inventar.

Regulatorni zahtjevi

S jedne strane, u skladu sa zahtjevima koje propisuje Ministarstvo financija, otkaz glavnog računovođe mora biti popraćen popisom bez greške. Odgovarajući zahtjev naveden je u dopisu Ministarstva br. 49 iz 1995. godine kao i u Uredbi o izvještavanju. Ali danas knjigovođe gotovo nikad ne potpisuju ugovor o punoj odgovornosti. Međutim, menadžeri, u skladu s člankom 243. Zakona o radu, imaju ga pravo dodijeliti zaposleniku. Ako u ugovoru o radu postoji odgovarajuća klauzula, zaposlenik mora izvršiti popis. Ako odgovornost nije fiksna i nema dovoljno vremena za podnošenje dokumentacije, tada se mogu vjerovati podacima o dugotrajnoj imovini i zalihama, odraženim u godišnjoj bilanci za posljednju izvještajnu godinu. Međutim, u ovom je slučaju preporučljivo pregledati rezultate nedavnog popisa, kao i kartice za osnovnu imovinu. Te informacije treba usporediti s podacima predstavljenim u godišnjem izvješću. U nekim slučajevima, novi zaposlenici inzistiraju na formiranju ravnoteže prijenosa. Međutim, tu ideju daleko od toga što realiziraju odlazeći radnici. Prema tome, u praksi novi zaposlenici prihvaćaju dokumentaciju o najnovijoj bilanci.

nijanse

Rezultati revizije uključeni su u akt o prijenosu predmeta. Stručnjaci preporučuju da novi zaposlenici u njega ne unose podatke koji nisu pregledani. Jednostavno rečeno, ako je stručnjak pregledao ravnoteže, na primjer, na brojanju. 50, 01, 02, 62, 70, 51, tada ih treba odraziti u dokumentu. U aktu su opisane i sve utvrđene povrede. Dokument bezuspješno odražava podatke o gubitku bilo kojeg rada ili časopisa.

Obrazac dokumenta uzorka

U akt o prijenosu mogu se uključiti sljedeći odjeljci:

- Opće odredbe

- Glavni dio.

- Zaključak.

Opće odredbe odražavaju informacije o:

- Blagajna i računovodstvo novca.Opis opisuje tko obavlja financijske transakcije (odgovoran zaposlenik ili blagajnik), odražavaju uvjete za pohranu gotovine, stanje upisa u Knjigu, stanje sredstava, prisutnost drugih vrijednosti.

- Računovodstveni proračuni. Opis opisuje stvarnost potraživanja i obveza, prisutnost dospjelih i dospjelih obveza, izravnavanje isprava, kao i iznose koji se ne oduzimaju pravovremeno u proračun.

- Pridržavanje rokova prijavljivanja.

- Računovodstvo materijalne imovine, dugotrajne imovine, nematerijalne imovine. U tom su dijelu navedeni datumi i rezultati posljednjeg popisa, naznačeno stanje inventara, kartica, knjiga, puno ime i položaj odgovornih osoba.

- Registracija i pohrana dokumentacije. Opis opisuje razdoblje u kojem je rad u poduzeću, kao i poseban odjel (arhiva, računovodstvo). Ovdje također treba napomenuti jesu li mape u mapama numerirane i zakrpljene.

- Osoblje, platni spisak, dostupnost i popunjavanje poreznih kartica za UST, porez na dohodak, prilagođeno računovodstvo.

Možete zasebno pružiti i informacije o općoj organizaciji računovodstvenih aktivnosti. Opisuje prirodu raspodjele dužnosti između zaposlenika, dostupnost obrazaca za izvješćivanje, opis poslova, itd. Glavni dio sadrži popis primarne i knjigovodstvene dokumentacije za popis, kao i stanja na verificiranim računima. Zaključno se stavljaju potpisi bivšeg zaposlenika i novog zaposlenika, kao i šefa tvrtke.

dodatno

Pored starih i novih zaposlenika, sastavljenu listu moraju potpisati šef poduzeća, kao i članovi povjerenstva (ako je formiran). Nakon toga zamjenjuje se bankovna kartica. Vrijedno je reći da do posljednjeg dana svog rada prethodni zaposlenik potpisuje sve dokumente pod kontrolom novog. Otkaz glavnog računovođe ne smije se čuvati u tajnosti od porezne uprave i drugih ugovornih strana. Obavijest o postupku šalje se Federalnoj poreznoj službi i partnerima.

Stvarno stanje

Nažalost, u većini slučajeva navedeni algoritam djelovanja se u praksi rijetko primjenjuje. To se obično povezuje isključivo s ljudskim faktorom. uglavni računovođa - Ovo je problem za poduzeće. Postupak je kompliciran specifičnim statusom zaposlenika. Nije važno kako to ide otkaz glavnog računovođe - na vlastiti način volju ili iz drugih razloga. U svakom slučaju provjere dokumentacije nije moguće izbjeći. Kao što praksa pokazuje, novi zaposlenici praktički ne primaju pomoć prethodnog zaposlenika. U najboljem slučaju, bivši stručnjak sve će dokumente predati glavi, a u najgorem slučaju početnik će morati pokupiti ruševine.

Otpuštanje glavnog računovođe po njegovoj slobodnoj volji: izrada

Unatoč činjenici da TC ne predviđa poseban postupak za raskid ugovora s takvim zaposlenikom, postupak ima svoje nijanse. Prvo se okrećemo općim pravilima. Ako se dogodi otpuštanje glavnog računovođe po svojoj slobodnoj volji je 2 tjedna. To znači da zaposlenik u roku od 14 dana pismenim putem obavijesti šefa odluke. Jednostavno rečeno, zaposlenik prosljeđuje prijavu direktoru. Menadžer može odbiti potpisati papir. Tada glavni računovođa može ostaviti izjavu u uredu ili kod tajnika. Ako to ne pomogne, specijalist ima pravo dokument poslati poštom (registrirano uz otkaz). Na kraju dvotjednog razdoblja propisanog zakonom, zaposlenik više ne može ići na posao. Posljednjeg dana upravitelj mora potpisati nalog, izdati plaću i druge iznose dospjele prema Zakonu o radu i dati radnu knjižicu.

Posebna narudžba

Postoji niz izuzetaka od općih pravila o otpuštanju.Raskid ugovora zbog nemogućnosti nastavka profesionalnih aktivnosti, u vezi sa:

- Upis u obrazovnu ustanovu.

- Premještanje supružnika na novo radno mjesto u drugu regiju / zemlju.

- Umirovljenje.

- Ostali dobri razlozi.

U tim okolnostima upravitelj je dužan otpustiti zaposlenika istog dana kada je podnesen zahtjev. Ako zaposlenik odluči da neće nastaviti raditi tijekom probnog razdoblja, tada mora obavijestiti stanara tri dana, a ne 2 tjedna.

sankcije

Ako se utvrdi šteta, voditelj poduzeća, u skladu s odredbama članka 238. Zakona o radu, ima pravo tražiti naknadu od glavnog računovođe koji odlazi. Na primjer, sankcije se mogu primijeniti ako porezno tijelo tvrtki izrekne novčanu kaznu zbog netočne dokumentacije. U tom se slučaju može zatražiti regres. Jednostavno rečeno, visina novčane kazne može se oduzeti od plaće glavnog računovođe. Štoviše, iznos naknade ne smije biti veći od prosječne mjesečne plaće. Osim toga, u slučaju kršenja zakona, glavnog računovođe može se naložiti upravni računovođa. Najteže sankcije predviđene su u Kaznenom zakonu. Prema članku 199. Zakonika, odlukom suda, glavnom računovođi može se zabraniti obavljanje te dužnosti do 5 godina. Uz to, predviđa uhićenje i zatvor. Takve se sankcije mogu upisati glavnom računovođi u slučaju otkrivanja činjenice utaje proračunskih obveza uključivanjem u dokumentaciju namjerno lažnih ili iskrivljenih podataka o troškovima / prihodima ili na neki drugi način. Treba napomenuti da su kaznena kazne izrečena za djela koja je počinio zaposlenik u velikoj mjeri. Prepoznaje iznos veći od 100 tisuća rubalja. Krivični zakonik sadrži ostale članke prema kojima glavni računovođa odgovara. Na primjer, predviđene su kazne za nanošenje štete preduzeću obmanom, zlouporabom ovlasti, zbog nepažnje ili zbog krivotvorenja dokumentacije.

zaključak

Otpuštanje glavnog računovođe neugodan je postupak za sve stranke. Zbog činjenice da njezin jasan poredak nije utvrđen u regulatornim dokumentima, u praksi postoje mnoge poteškoće. Prije svega, oni su povezani s potrebom da novi zaposlenik provjeri stanje u računovodstvu. Sve će ovisiti o pristojnosti prethodnog stručnjaka. Naravno, nisu od velikog značaja razlozi za otkaz. Specijalist s kojim se ugovor raskida ima određene odgovornosti. Osobito bi trebao urediti sve dokumente, ne toliko da olakša rad pridošlice, već da se zaštiti od sukoba s bivšim poslodavcem. Ako u poduzeću postoji kvalificirani odvjetnik, voditelju neće biti teško dokazati krivnju zaposlenika za određeno kršenje. Nema smisla iznositi slučaj na sud. Novi zaposlenik, sa svoje strane, ne bi trebao odmah uspostaviti vlastita pravila. Za početak je prikladno proučiti situaciju. Bez provjere dokumentacije, naravno, ne možete. Ali to trebate učiniti tako da ne izgleda poput strogog nadzora. Preporučljivo je pokušati uspostaviti prijateljski odnos sa zaposlenicima u ostavci. To će vam pomoći da se brzo riješite situacije.