Tvrtke, korporacije i drugi poslovni subjekti nastoje poboljšati svoje poslovanje i povećati pokazatelje profitabilnosti. Profit je glavni cilj organizacije. Da bi rasle i razvijale se, poduzeća međusobno uspostavljaju bliske veze. Zajednički napori pomažu u postizanju velikih visina i prosperiteta.

Osiguravanje dostojnog sastanka poslovnih partnera zahtijeva značajne financijske troškove. Ova stavka izdataka uključuje prilično opsežan popis aktivnosti. U poreznom računovodstvu nazivaju se "troškovima zabave". Svaki knjigovođa zna da takvi troškovi privlače najviše pažnje od strane Državne porezne službe. To je zbog činjenice da članak smanjuje iznos oporezive neto dobiti ekonomske jedinice.

Troškovi ugostiteljstva

Organizacijski troškovi odnose se na goste i predstavnike poduzeća koje se sastaje. Mjesto gdje se održava sastanak ili prijem poslovnih partnera može biti restoran, kafić, sastanak se može održati i u uredu tvrtke. Sve ovisi o preferencijama sudionika sastanka i prirodi već uspostavljenih partnerstava. Poslovni prijam je definiran Poreznim zakonikom Ruske Federacije kao mjere za osiguranje ugodnog okruženja za pregovore ili sastanke. Održavanje uključuje sljedeće troškove:

- dostava automobila;

- pratnja stranih partnera;

- prevoditeljske usluge;

- uslugu restorana;

- plaćanje za unajmljenog vozača.

Bez obzira na to što se troši?

Postoji niz čimbenika koji ne igraju ulogu u procesu stvaranja skupog članka u računovodstvu, a koji se odnosi na izgradnju osobnih partnerstava.

To uključuje:

- Vrijeme prijema. Nije važno u koje doba dana se sastanak održava, radi li o radnom vremenu ili ne. Potrošnja se odnosi na reprezentaciju iu slučaju događaja ili sastanaka izvan radnog tjedna.

- Mjesto organizacije sastanka. U odabiru poduzeća ograničeni su na ured ili restoran. Ako format ustanove ne odgovara važnosti prijema, onda se takvi troškovi ne mogu pripisati reprezentativnim troškovima.

- Pregovarači mogu biti službene i privatne osobe, kao i klijenti tvrtke.

- Ako iznos potrošnje ne prelazi normu, broj sudionika nije važan.

- Rezultat sastanka ne može utjecati na iznos potrošnje. Hoće li uspostaviti suradnju ili ne, izvršena su plaćanja. Dakle, prepoznati su kao reprezentativni.

Sukladnost s pravilima i propisima računovodstva troškova ugostiteljstva, kako ih formalizirati, primjer je prikazan u članku.

Mjesto potrošnje u poreznom računovodstvu

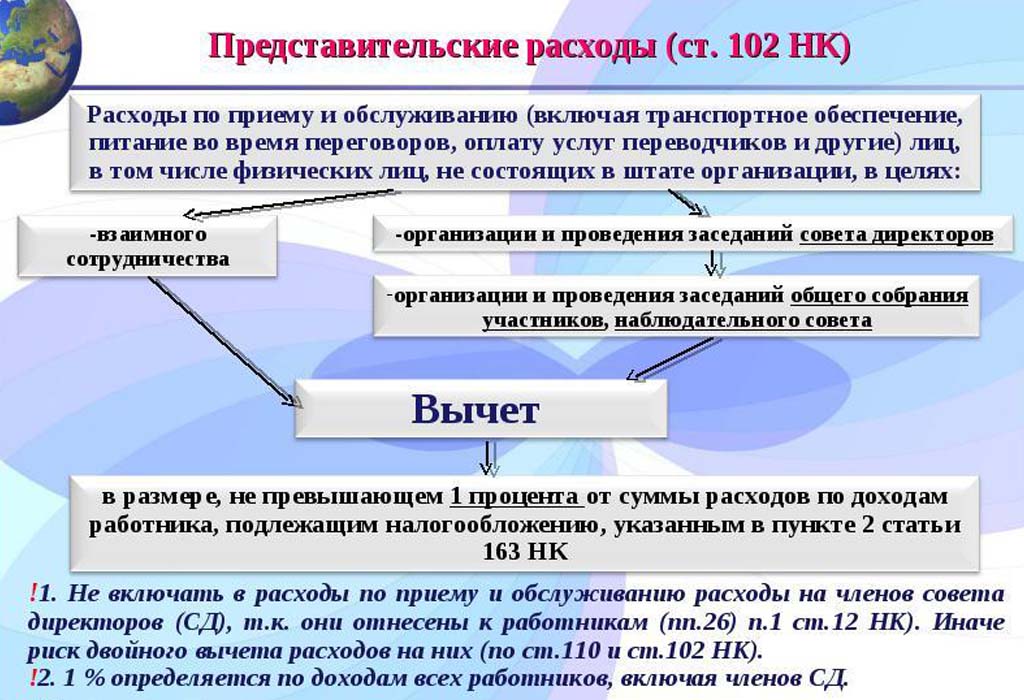

Troškovi reprezentacije u poreznim troškovima odražavaju se u članku 264. Poreznog zakonika Ruske Federacije, a on sadrži cjelovit popis vrsta troškova u svrhu reprezentacije. Pridržavanje zakonodavnih akata prilikom otpisa troškova potrebno je za oporezivanje poduzeća i organizacija. Skupi dio organiziranja sastanaka odnosi se na ostale troškove prodaje proizvoda i njihove proizvodnje.

Troškovi su navedeni u dopisima Ministarstva financija od 09.10.2012 broj 03-03-06 / 1/535 od 01.12.2011 broj 03-03-06 / 1/796 nazivaju se troškovi ugostiteljstva. I podvrgnut strogoj kontroli. Sve su definicije navedene bez izmjena ili odstupanja. Svaka vrsta troškova za sastanke i pregovore podliježe strogoj kontroli, stoga za ugostiteljske troškove ispravno sastavljamo dokumente.

Popis dokumenata prije formiranja stavki troškova

Dokumentarni dokazi o dodjeli sredstava za sastanke i pregovore služe kao osnova za otpis potrošenih iznosa.

Osnova potrošnje je:

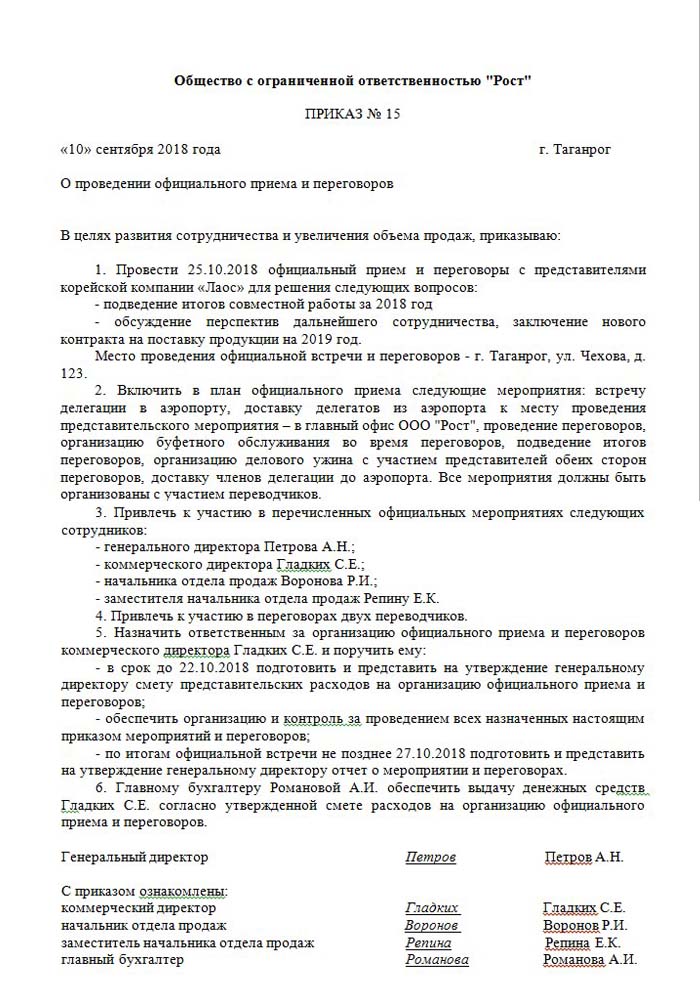

- Naredba višeg rukovodstva, direktora ili osoba koja ga zamjenjuje. Ovaj dokument uključuje određeno vrijeme i datum sastanaka, mjesto pregovora, popis svih sudionika.

- Procijenjeni trošak događaja. Sastavlja se odvojeno za svaku fazu nastanka troškova: prijevoz, uslugu restorana. Dokument bez odobrenja odobrava direktor poduzeća.

- Popis koji pokazuje redoslijed događaja. Vrijedi samo uz narudžbu.

- Izvješćivati o rezultatima sastanaka. Sastavljen od odgovorne osobe, on ima sličnu strukturu. Odražava rezultat sastanka.

- Akt otpisa troškova. Odražava potpunu sliku u novčanom iznosu. Potpisuje šef i glavni računovođa.

- Primarni dokumenti koji potvrđuju troškove: akti obavljenih radova, provjere itd.

Treba napomenuti da na temelju zakona odobrenih popisa internih naloga nema. To ostaje za razmatranje uprave.

Količenje dijela ostalih troškova

Jasno je definirana visina troškova za organiziranje sastanaka i prijema. Ovaj pokazatelj ne smije prelaziti 4% fonda plaća zaposlenim u poduzeću za izvještajno razdoblje. Vrijednost troškova reprezentacije odražava se na obračunskoj osnovi u godišnjem izvještaju.

Datum odobravanja izvještaja o rashodima za ugostiteljske troškove smatra se točnim vremenom njihova provođenja. Ako poslovna jedinica koristi obračunsku metodu, tada su troškovi klasificirani kao neizravni unutar izvještajnog razdoblja.

Novčani način odražavanja troškova odražava dovršena plaćanja samo na pružanju dokumentacije koja potvrđuje njihovu provedbu. To su provjere, izvršeni radovi.

PDV na gostoprimstvo

Vrlo je važno otpisati porez na dodanu vrijednost poduzeća koja organiziraju prijeme i sastanke s partnerima. Za svu robu i usluge koje koriste predstavnici organizacije naplaćuje se obvezni porez. Njegov iznos može se oduzeti od njihove oporezive dobiti organizatora događaja. Takva naselja regulirana su člancima 171-172 Poreznog zakona Ruske Federacije. Moguće smanjenje oduzetih iznosa u određenim slučajevima:

- ako postoji račun koji pokazuje iznos PDV-a;

- reprezentativni troškovi pripadaju vrsti djelatnosti poduzeća koja se oporezuje;

- troškovi su pravilno dokumentirani u računovodstvu.

Kada se tijekom organizacije pregovora i sastanaka održe brojni događaji, odgovorni imaju ideju kako troškovi mogu utjecati na daljnje oporezivanje dobiti. Stoga narudžbe naručuju samo oni izvođači koji mogu dostaviti račun. Na primjer, maloprodajne jedinice ne izdaju uvijek čekove s zasebno dodijeljenim iznosom PDV-a. To znači da se to ne može odbiti u budućem oporezivanju dobiti.

Primjer izračuna reprezentacije

Važno je uzeti u obzir samo iznos PDV-a normiranih troškova reprezentacije. Ako su troškovi nastali iznad norme, onda se odnose na ostale izvan operativne troškove i ne utječu na iznos dobiti tijekom oporezivanja. Odražava se na računu 91, podračun 2 "Ostali troškovi". U poreznom računovodstvu iznos PDV-a reprezentativnih troškova koji prelazi normu se ni na koji način ne odražava.

Moguće je da će razlika u računovodstvenom i poreznom računovodstvu iznositi PDV nad troškovima, ona se uzima u obzir u trajnoj poreznoj obvezi.

Kako računati PDV na ugostiteljske troškove, kako sastaviti primjer:

Proizvodi tvrtke Rost LLC predmet su PDV-a. U ožujku 2018. godine u poduzeću je organiziran sastanak s partnerima.

| № | Iznos troškova gostoprimstva, rub | PDV, rub | Plaće za razdoblje, trljajte | Reprezentativni troškovi, 4% računa plaća, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Kao rezultat toga, 5950-5600 = 350 r - idite za otpis ostalih troškova.

Računovodstvo troškova ugostiteljstva u računovodstvu

Za razliku od poreza, u knjigovodstvenim troškovima predstavništva nemaju zasebnu stavku razmišljanja. Oni uključuju:

- amortizacijski odbitci;

- materijalni troškovi;

- platiti;

- socijalna davanja;

- ostali troškovi.

U stavku 8. PBU 10/99, naznačeno je da tvrtka samostalno raspodjeljuje troškove u internom računovodstvu. Najčešće se pripisuju drugima, u industrijskim poduzećima to je 26, a u trgovini 44.

Pokazujemo kako organizirati ugostiteljske troškove. Primjer knjigovodstvenog knjiženja prilikom terećenja iznosi usluge.

| zaduženje | kredit |

| 26 "Opći troškovi" | 60 "Nagodbe s dobavljačima i izvođačima" |

Računovodstvo materijalnih vrijednosti (proizvodi itd.)

| zaduženje | kredit |

| 44 „Troškovi prodaje“ | 10 "Materijali" |

Vođenje operacije u računovodstvenim programima

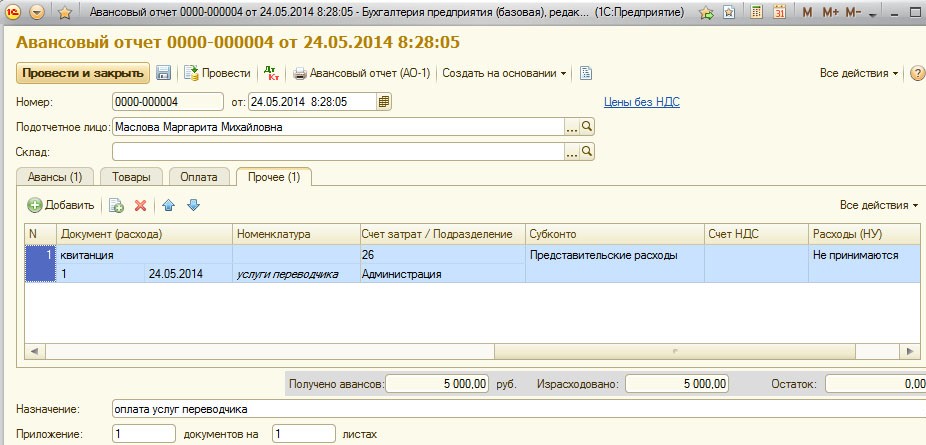

Kako organizirati ugostiteljske troškove, primjer u 1C.

Program za održavanje 1C računovodstva omogućuje vam izradu akontacijskih izvještaja na temelju kojih se vrši otpis zbroja troškova za predstavništvo. U 1C Računovodstvu 8, prikaz troškova gostoprimstva odvija se prema sličnom algoritmu kao i u ranijim verzijama programa.

Suština računovodstva je kreiranje bankovnog izvoda ili izdavanje novca iz blagajne, a zatim se na temelju tih dokumenata kreira „avansno izvješće“ u kojem su navedeni svi troškovi. Pojedinosti možete pronaći u videu ispod.

Uvjeti za otpis gostoprimstva

Troškovni dio organiziranja prijema i sastanaka s partnerima uvijek je od interesa za poreznu službu. Uprava poduzeća često pokušava smanjiti iznos oporezive dobiti otpisom dijela troškova reprezentacije. Stoga, predstavnici fiskalne organizacije pažljivo provjeravaju svu dokumentaciju koja potvrđuje točnost potrošnje.

Glavni zahtjev za otkaz je dostupnost temeljitih dokumenata:

- unutarnji poredak;

- sporazum s tvrtkom koja pruža usluge pregovaranja;

- primarni dokumenti: obavljani radovi, račun iz restorana ili čekovi iz trgovina na malo.

Između ostalog, poduzeća se obvezuju da će na popis troškova uključiti samo one koji su zakonom odobreni.

Reprezentativni troškovi ne mogu obuhvaćati:

- dozvole i plaćanje odmora u sanatorijima;

- trošenje na rekreacijske aktivnosti;

- novac za poklone i suvenire partnerima;

- smještaj partnera u hotelu;

- nadoknadu medicinskih usluga, ako ih ima;

- troškovi korporativnih događaja.

Često postoje sporna pitanja između predstavnika Porezne službe i zaposlenika organizacije oko ispravne raspodjele troškova za reprezentaciju. O tim sporovima odlučuje arbitražni sud. Stoga je prije otpisa potrebno provjeriti je li u skladu s Nalogom br. 26n Ministarstva financija Ruske Federacije od 15. ožujka 2000. godine.