Poduzetnička aktivnost u bilo kojoj branši usmjerena je na dobivanje konačnog rezultata - profita. U tu se svrhu formiraju različiti oblici upravljanja. U tom procesu organizacija rješava trenutne probleme i provodi financijske planove, kao rezultat toga dolazi do raspodjele dobiti u LLC-u između sudionika. Poduzeće može organizirati nekoliko osnivača. Svi investitori su osobe zainteresirane za poslovni razvoj, ali možda nisu izravno uključene u organizaciju. Osnivači daju svoj novac i imovinu na korištenje u poduzeću, za što dobivaju dividendu. Ali investitori su privučeni da riješe najvažnija pitanja, poput prodaje tvrtke, širenja itd.

Oblik vlasništva OOO

Pojam vrste vlasništva ili oblika vlasništva znači pravno opravdanje povezanosti subjekta ili poslovnih subjekata s poduzećem.

Do danas postoje takvi poslovni subjekti:

- partnerstvo;

- kolektivno;

- stanje;

- komunalnog;

- privatni.

Svaki oblik odlikuje se osobenošću evidentiranja poduzetničke djelatnosti u državnim strukturama, postupkom preuzimanja dobiti, upravljanjem i poreznim stopama.

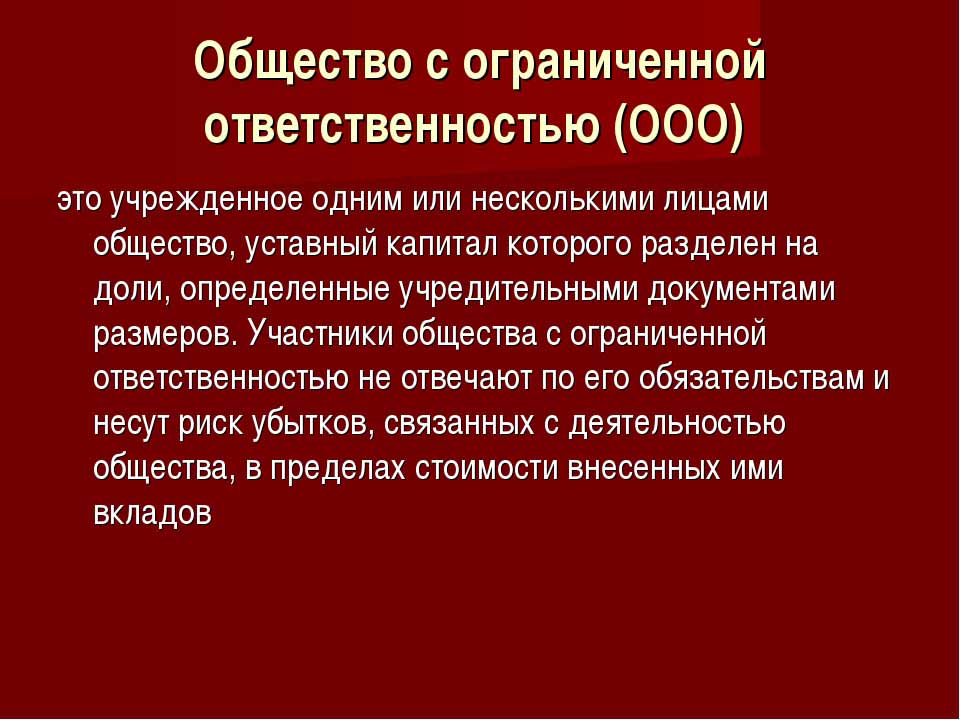

Tvrtka s ograničenom odgovornošću je najjednostavniji oblik poslovanja. Fizičke i pravne osobe mogu biti ulagači. Također, ovlašteni kapital poduzeća može formirati jedna osoba.

Uvjeti za stvaranje LLC-a

Tvrtka je kolektivni ili privatni oblik vlasništva. Ova vrsta poslovne organizacije rasprostranjena je u Ruskoj Federaciji. Vlasnici objekta mogu biti građani zemlje i nerezidenti, ali ne više od 50 ljudi, također osnivač organizacije može biti jedna osoba.

Registracija poduzeća podrazumijeva prisutnost odobrenog kapitala u iznosu većem od 10 tisuća rubalja, pečat poduzeća, njegova Povelja. Obrazac za izvješćivanje složeniji je nego za pojedinog poduzetnika.

Značajke LLC-a

Izrazito svojstvo poslovnog subjekta je to što njegovi osnivači snose rizike samo proporcionalno broju uloga u početni kapital. Raspodjela dobiti LLC preduzeća između sudionika provodi se u skladu s njihovim udjelima u kapitalu.

Danas je društvo najjednostavniji oblik vlasništva za kolektivne aktivnosti. Od investitora se ne traži da izravno implementiraju ideju upravljanja. Obično sva pitanja rješava ovlaštena osoba. Generalni direktor ili menadžer ne može biti doprinos, ali je uključen u posao. Donošenje ozbiljnih odluka u vezi s razvojem poduzeća, prodajom njegovih pogona i sredstava podnosi se općoj skupštini osnivača.

Raspodjela dobiti u LLC-u između sudionika

Odobreni kapital poduzeća glavni je dokument kojim se određuju udjeli svakog od osnivača u neto dobiti, datumi sastanaka i isplate štedišama. Doprinosi fondu mogu uključivati novac, pokretnu i nepokretnu imovinu, vrijednosne papire i drugu imovinu. Osnovna sredstva i sredstva potrebna su za pružanje garancija za vjerovnike. Kada se otvori društvo s ograničenom odgovornošću, njegovi sudionici gube vlasništvo nad svojim doprinosom, ali istodobno stječu pravo dobiti udio u neto dobiti od poslovanja.

Ograničena odgovornost poduzeća podrazumijeva uklanjanje svih potraživanja prema osnivačima i njihove imovine u slučaju stečaja. Oni gube samo ono što su uložili kao temeljni kapital.

Raspodjela dobiti LLC preduzeća između sudionika provodi se u razdoblju od 3, 6 i 12 mjeseci. To je glavna razlika između ovog oblika vlasništva i udjela.

Dobivanju postotka konačnog ekonomskog rezultata prethodi niz postupaka.

Osnovni kapital poduzeća, njegova struktura

Povelja društva određuje veličinu osnovnog kapitala. Nastaje iz doprinosa sudionika i za svakog od njih ima svoj postotni omjer, ili djelić ukupnog uloženog iznosa.

Na primjer, u novčanom iznosu, osnovni kapital LLC Rusije je 50 000 rubalja. Postoje četiri sudionika, od kojih je svaki doprinio imovinu za različite vrijednosti:

- prvi - 17 000 r .;

- drugi - 10 000 r .;

- treći - 11.000 str .;

- četvrti - 12.000 str.

Prema tome, raspodjela dobiti u LLC-u između sudionika događa se u frakcijama ili postocima od ukupnog iznosa. Na temelju primjera to su: 34, 20, 22 i 24%. Tako svaki sudionik dobiva postotak iznosa neto dobiti. Tijekom sastanka osnivača može se donijeti odluka samo o isplati dividende ne iz punog iznosa neto dobiti, već iz njenog zasebnog dijela.

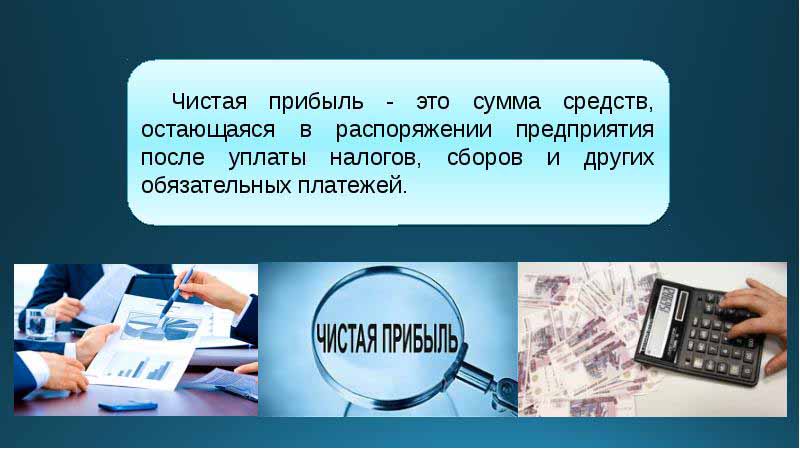

Za što se koristi neto dobit u LLC-u?

Svako tromjesečje osnivači poduzeća mogu sazvati sastanak na kojem će se donositi odluke o prihodima od djelatnosti poduzeća - neto dobit. Prema definiciji, to je iznos sredstava nakon doprinosa državnim tijelima za kontrolu i oporezivanje.

Prema rezultatima izvještajnog razdoblja na sastanku, osnivači donose niz odluka u smjeru trošenja sredstava iz dobiti. Ova sredstva mogu biti podijeljena od strane sudionika ili usmjerena na razvoj poslovanja.

Glavna područja transfera sredstava su:

- uvođenje inovacija u proizvodnju i razvoj vrste djelatnosti;

- odbitci sredstava poduzeća, nabava zgrada, građevina, prometa, organizacija popravka nekretnina itd .;

- usmjeravanje imovine prema rezervi;

- odbitci za odobreni kapital;

- plaćanje socijalnih programa;

- pokriće prošlih gubitaka;

- isplata dividende;

- isplata bonusa zaposlenima.

Sastanak osnivača

Na početku poduzeća treba održati sastanak njegovih osnivača. Određuje veličinu glavnog fonda i udio svakog od sudionika u njemu. Ovaj prvi sastanak je osnovni i zahtijeva prisustvo svih sudionika. Tijekom rasprave o planovima LLC aktivnosti određuje se i učestalost sastanaka osnivača. Na sastanku dominira predsjednik izabran među osnivačima tvrtke.

Odluke donesene na sastanku sudionika LLC-a nužno se bilježe u zapisnik. Povelja određuje učestalost sastanaka. Prema zakonodavstvu Ruske Federacije, sastanak se mora održati dva mjeseca prije kraja izvještajne godine ili do kraja ožujka sljedeće. Za nepoštivanje rokova propisanih zakonom, tvrtka može biti kažnjena. Učesnici LLC-a pismeno su obaviješteni o redovnom ili izvanrednom sastanku 30 dana prije događaja.

Raspodjela dobiti u LLC-u između sudionika prema protokolu vrši se nakon što su na sastanku ulagača razmotrena pitanja vezana za razvoj poduzeća i formiranje njegovih fondova.

Redoslijed sastanka

Savezni zakon o društvima s ograničenom odgovornošću utvrđuje postupak održavanja sastanaka.

Samo oni osnivači koji su prošli prethodnu registraciju smiju sudjelovati u pregovorima i odlučivanju. Na sastanku se mogu obratiti i predstavnici osnivača.

Nakon otvaranja sastanka, slijedi rasprava o aktualnim pitanjima. Sve donesene mjere i odluke bilježe se u protokol, nakon čega se odvaja 72 sata za njegovo izvršavanje.Ovaj dokument također ukazuje na odluku o tome kako i u koje vrijeme, s kojom se učestalošću isplaćuju dividende.

Nakon desetljeća nakon sastanka, kopije zapisnika dobivaju svi sudionici sastanka. Odluka se donosi na temelju rezultata sastanka, dokument ovjerava čelnik organizacije.

Postupak raspodjele dobiti u LLC

Važna točka u isplati dividende sudionicima LLC preduzeća je proporcionalnost isplata prema udjelima u početnom ulaganju.

Statut poduzeća može sadržavati i druge metode izračunavanja plaćanja. No, nerazmjerna raspodjela dobiti u LLC-u između sudionika može rezultirati novčanom kaznom od strane poreznih vlasti. Član 43. Poreznog zakona Ruske Federacije predviđa da prihod građana koji su ulagači u ovlašteni kapital društva mora biti jednak omjeru njihovih udjela u ukupnom iznosu kapitala. S ovog udjela raspodjele dobiti u LLC-u između sudionika poreza na dohodak obračunava se na način propisan zakonom.

Dobit poduzeća raspodjeljuje se u cijelosti ili djelomično. Plaća se samo u gotovini. Svaki od osnivača ima pravo tražiti svoj udio u neto dobiti.

Učestalost raspodjele dobiti i uvjeti plaćanja

Koliko će često sudionici dobiti dividende od svojih doprinosa u temeljni kapital poduzeća ovisi o odlukama donesenim na prvom sastanku štediša i statutu poslovnog subjekta. Uobičajeno, udjeli dobiti od aktivnosti poduzeća isplaćuju se kvartalno, polugodišnje ili na kraju kalendarske godine. Raspodjela dobiti u LLC-u između sudionika na mjesečnoj osnovi može se provesti samo pod uvjetom da je to razdoblje plaćanja određeno u statutu društva.

Najpovoljnija je godišnja raspodjela dobiti. To je zbog činjenice da se aktivnosti poduzeća mogu planirati, a neće nedostajati sredstava za provedbu zadataka. Polugodišnja i tromjesečna plaćanja su manje prikladna, jer zahtijevaju veću mobilnost u promjeni smjera djelovanja poslovnog subjekta.

Postupak raspodjele dobiti u LLC-u između sudionika uključuje isplatu udjela ulagača najkasnije dva mjeseca nakon odobrenja odluke o uplati. Ali to se razdoblje može utvrditi poveljem poduzeća kao kraće ili duže.

Kada se ne isplaćuju dividende?

Postoje ograničenja raspodjele neto dobiti koja su povezana s ograničenim financijskim rezervama poduzeća.

Ulagači ne ostvaruju udio u neto dobiti ako:

- nije u potpunosti nadopunjen odobreni kapital;

- tvrtka nije zatvorila sve svoje porezne obveze;

- Financijski položaj LLC blizu je bankrota;

- ako je društvo, u slučaju dividendi, na rubu bankrota;

- ako je imovinska vrijednost u vrijednosti manja od vrijednosti odobrenog i pričuvnog kapitala u trenutku donošenja odluke o raspodjeli dobiti osnivačima ili se može smanjiti nakon uplate.

Ulagač može dobiti dio neto dobiti nakon isteka razdoblja namire za tri godine. Pored toga, razdoblje za isplatu dividendi odvojeno je određeno u Povelji poduzeća u trenutku formiranja LLC preduzeća i može doseći pet ili više godina.

Ako štediša nije zatražila udio u neto dobiti, vraća se u bilancu poduzeća kao zadržana.

Razmišljanje u računovodstvu

Na kraju kalendarske godine, prije nego što se utvrdi datum sastanka, zadržana dobit raspoređuje se u liniju 1370 bilance. Ako je taj iznos pozitivna vrijednost, tada ga treba podijeliti. U slučaju negativnog pokazatelja, vrijednost se uzima u zagrade i odnosi se na gubitke. Kod raspodjele dobiti u LLC-u između sudionika knjiženja oni se klasificiraju kao aktivni-pasivni računi. 84 računa - "Zadržana zarada", ona odgovara jednokratnom u zaduženju i kreditu. Svaki od računa može imati svoj unutarnji podračun. 84 računa odgovara 75 "Nagodbe s osnivačima".S ovog računa oduzimaju se sredstva za oporezivanje i isplatu dividendi štedišama.

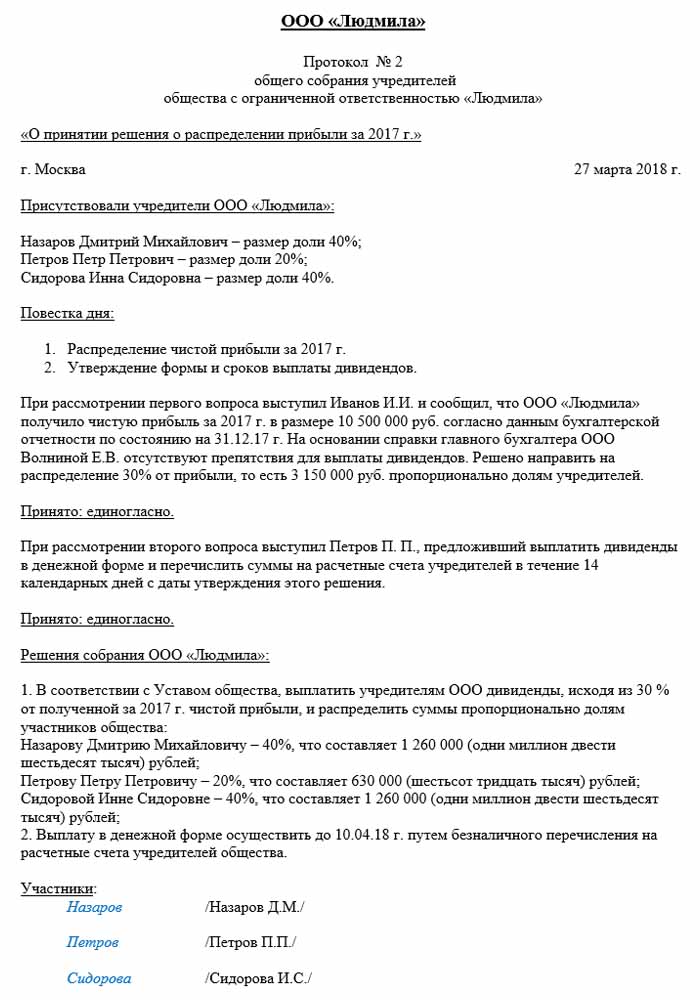

Raspodjela dobiti u LLC-u između sudionika: primjer

Datum knjigovodstvenih unosa je dan kada se protokol potpisuje na temelju rezultata sastanka. To nužno uzima u obzir knjigovođu poduzeća.

Primjer distribucije je spomenuto Rusovo poduzeće.

Datum protokola je 02.10.2018., Što znači da su tada izdane i odgovarajuće računovodstvene evidencije. Iznos neto dobiti (odlukom osnivača), koja je podložna raspodjeli, je 50 000 rubalja.

Dakle, raspodjela dobiti u LLC-u između sudionika, knjigovodstvenih unosa:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Ovisno o broju sudionika, neto dobit se dijeli:

- prvi sudionik - 34%, 14.790 rubalja;

- drugi - 20%, 8.700 r .;

- treći - 22%, 9 570 p .;

- četvrti - 24%, 10.440 str.

Tvrtka je dužna pridržavati se pravila i uvjeta plaćanja i sastanaka određenih ruskim zakonodavstvom, također se vodeći Poveljom tvrtke. Javne službe pažljivo nadziru postupak plaćanja poreza i vrijeme plaćanja.