Poduzetnička aktivnost u proizvodnji proizvoda i njihovoj prodaji neizbježno je povezana s određenim udjelom troškova proizvodnje proizvoda i njihove promocije. Planirani trošak pokazatelj je procijenjene vrijednosti dobara koje poduzeća nastoje dostići, održavajući stabilan proizvodni proces. Proizvođači se neizbježno susreću s problemima fluktuiranja troškova. Poduzetnici pribjegavaju poboljšanju tehničke baze, uspostavljanju tehnoloških linija, odabiru jeftinih sirovina ili smanjenju kvalitete robe na prodajnom mjestu. Do danas, normativni ili planirani trošak cilj je svake proizvodnje. Na ovaj pokazatelj utječu mnogi čimbenici o kojima govori naš članak.

Rast standardizacije troškova

Planirani trošak gotovih proizvoda izračunava se u poduzećima koja se bave proizvodnjom i daljnjom prodajom robe. Te industrije uključuju:

- Poduzeća teške industrije: metalurška, ugljena, strojarstvo i druga.

- Poljoprivredna poduzeća koja se bave uzgojem stoke, žita itd.

- Laka industrija koja uključuje sve podsektore uključene u robu široke potrošnje.

- Prehrambena industrija: konzerve, mesne tvornice, pekare i druga poduzeća.

Svako od predstavljenih područja aktivnosti ima svoje specifičnosti izračunavanja planiranih troškova proizvodnje.

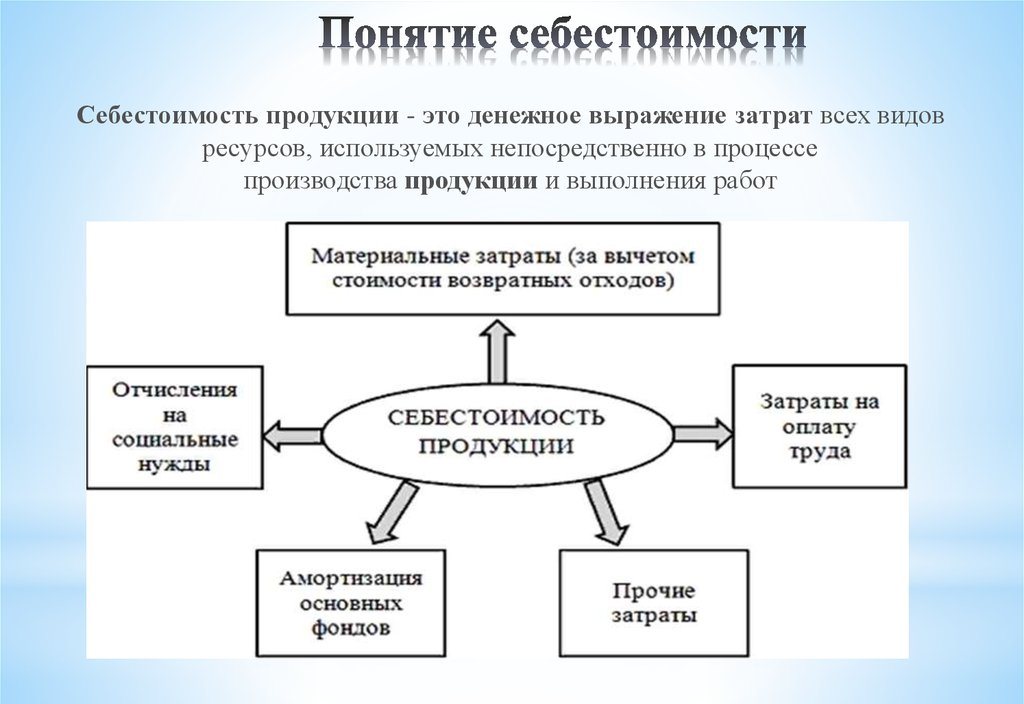

Trošak proizvodnje uključuje troškove raznih vrsta. Za ispravan pristup izračunavanju pokazatelja po jedinici proizvodnje potrebno je uzeti u obzir sve nijanse troškova proizvodnje.

Vrste početnih troškova

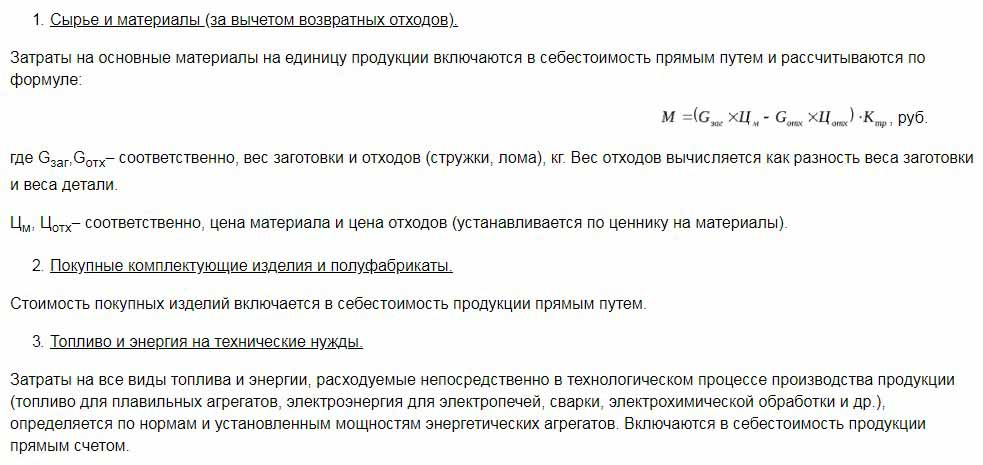

Svi troškovi povezani s proizvodnjom sirovina uzimaju se u obzir pri određivanju vrijednosti planiranih troškova. Ovo je pokazatelj koji za krajnjeg korisnika u početku oblikuje buduću cijenu proizvoda. Na temelju dobivenog broja dobiva se porez na dodanu vrijednost na robu i drugi odbitci.

Razdvajanje troškova temelji se na sljedećim vrstama troškova:

- Glavne. Oni su izravno povezani sa stjecanjem sirovinske baze za proizvodnju proizvoda. To je i trošak osiguranja proizvodnog procesa i plaće radnika.

- Lažno. Formiraju se u izravnom srazmjeru sa strukturom jedinica upravljanja poslovnim subjektom.

Prema načinu na koji se troškovi uzimaju u obzir u proizvodnji, dijele se na:

- Izravne - formiraju se na temelju podataka primarnog računovodstva.

- Neizravni - povezani s osiguravanjem proizvodnog procesa.

Troškovne komponente mogu sadržavati jedan troškovni element, na primjer, materijale ili nekoliko potrošnog materijala, na primjer, radionicu. Takve troškove obično nazivamo složenim.

Ekonomski elementi troškova: materijalni, radni troškovi, doprinosi za socijalno osiguranje, amortizacija sredstava, ostali troškovi.

Planirani trošak

Zbroj svih troškova poduzeća određuje se normativnim pokazateljima ili izravno njihovim prijenosom na proizvode.

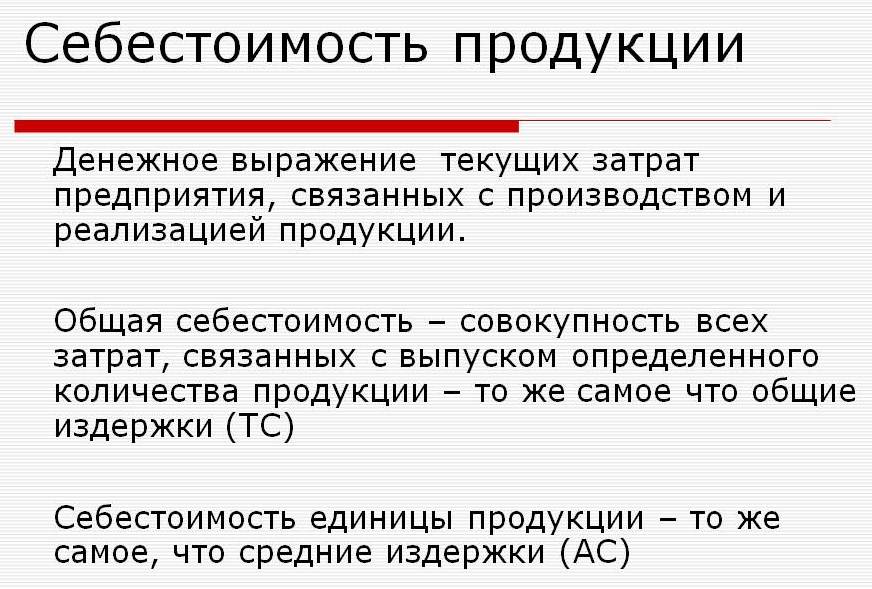

Prema definiciji, planirani trošak pokazatelj je vrijednosti obujma proizvodnje tijekom njegove proizvodnje. Proračun se vrši kako na ukupnoj proizvodnji, tako i na jedinici robe.

Pokazatelji planiranih troškova tipični su za prerađivačku industriju, ali se javljaju i u računovodstvu trgovačkih poduzeća.Potrošeni dio sredstava za obavljanje proizvodnih procesa također je uključen u cijenu gotovog proizvoda.

Planirano obračunavanje troškova proizvodnje potrebno je za utvrđivanje izvedivosti proizvodnje robe. Na temelju ovog pokazatelja uprava poduzeća odlučuje promijeniti tijek aktivnosti i rad s izvođačima.

Stvarni trošak

Pokazatelj koji karakterizira stvarno utrošena sredstva na proizvodnju jedinice robe naziva se stvarnim troškom. U računovodstvu stalnih materijala, troškova proizvodnje, financijskih i drugih troškova.

Planirani i stvarni trošak različite su vrijednosti. Planiranje se odvija na početku godišnjeg ili tromjesečnog razdoblja, ali tijekom proizvodnog procesa količina troškova i troškovi materijala mogu se mijenjati.

Stvarni pokazatelj je zbroj troškova stjecanja zaliha (MPZ). Porezni porezi, poput dodane vrijednosti (PDV), ne uzimaju se u obzir.

Metode za određivanje troškova proizvodnje

Monetarni izraz planiranog troška je postupak troška.

Interno planiranje u svakom poduzeću ima svoje razlike. Postoje tri glavne metode troška:

- Proračun u skladu s utvrđenim standardima. Na temelju dosadašnjeg iskustva utvrđuje se interno racionaliziranje ili se koriste općeprihvaćeni pokazatelji industrije.

- Planirani. Temelji se na planiranju troškova koje se temelji na prethodnim ukupnim troškovima proizvodnje ili prodaje.

- Izvješćivanje. To je najtačnije, jer se temelji na stvarno potrošenim sredstvima za proteklo razdoblje.

koštanje

Obračun planiranih troškova započinje s pripremom procjene troškova i izračuna troškova. Indikator karakterizira planiranu prosječnu vrijednost. Osnova za utvrđivanje iznosa su progresivne norme troškova proizvodnje, potrošnog materijala, goriva, energije i drugi.

Planirani trošak započinje prikupljanjem podataka o prethodnim troškovima, o normama potrošnje materijala i sirovina. Konačni ishod ovisi o mnogim čimbenicima:

- Proizvodnja otpada.

- Tehničke karakteristike opreme.

- Otkupna cijena sirovina i dodatnih komponenti.

- Vrijeme proizvodnje i troškovi rada.

Zahvaljujući proračunu, uprava tvrtke dobiva cjelovitu sliku troškova svake pojedine vrste proizvoda.

Primjer troška za ukupnu proizvodnju i svaku vrstu proizvoda prikazan je u nastavku.

Prema predstavljenom primjeru, cijena 1 stolice bit će 1119, 45 rubalja, a ormarići - 2217 rubalja.

Kod poduzeća za masovnu proizvodnju trošak se vrši u fazama. U svim trgovinama proizvodi dobivaju dodatnu maržu i izlaze već uz određeni trošak. Tako se formira postupno povećanje vrijednosti dobara u procesu proizvodnje.

Ovakav način određivanja troškova pomaže da se napravi pouzdana analiza troškova. Na primjer, u proizvodnji tkanina, predionica određuje troškove izrade tkanina, a dućan za bojenje otpisuje troškove na gotovu tkaninu. Prema rezultatima formiranja troška cijene platna, ekonomisti poduzeća mogu odrediti u kojem trenutku se mogu optimizirati proizvodni troškovi.

Linearni način izračuna važan je za proizvodnju velikih količina u velikim poduzećima.

Bolje je odrediti planirani trošak proizvodnje za procijenjeni trošak za novu vrstu proizvoda. Osnova za izračun su projekti i norme procjena pojedinačnih troškova. Planirano trošak po jedinici proizvodnje je sustav kratkoročnog planiranja. To je potrebno kako bi tvrtka mogla odrediti faze daljnjeg razvoja.

Troškovi izvještavanja pomažu u utvrđivanju iznosa stvarnih troškova proizvodnje. Može se sastojati od sljedećih troškova:

- Sirovine.

- Proizvodni otpad.

- Energija i gorivo za tehničku podršku.

- Plaće radnika.

- Doplata.

- Socijalni doprinosi.

- Amortizacija opreme.

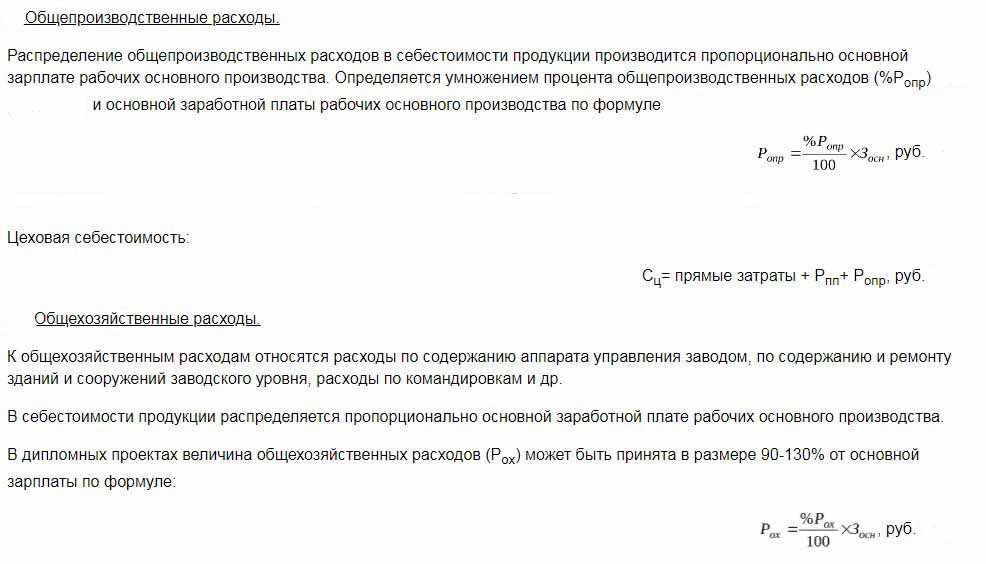

- Opći poslovni troškovi.

- Proizvodni i neproizvodni troškovi.

- Ostali troškovi.

U tvornicama s velikim površinama troškovi prijevoza mogu se uključiti u glavne troškove. Ovisno o specifičnostima industrije, mogu biti i drugi troškovi: poluproizvodi, dodatne jedinice itd.

Izračun stvarnih troškova = Stanje proizvoda na početku ciklusa (rad u tijeku) + Troškovi nastali tijekom mjeseca - Troškovi za uspostavljanje proizvodnog procesa - Bilanca na kraju ciklusa - Brak.

Računovodstvo planiranih troškova gotovih proizvoda

Rezultat proizvodne aktivnosti poduzeća je gotov proizvod. Uključuje sve faze proizvodnje, pakiranja i prebacivanja robe u skladište.

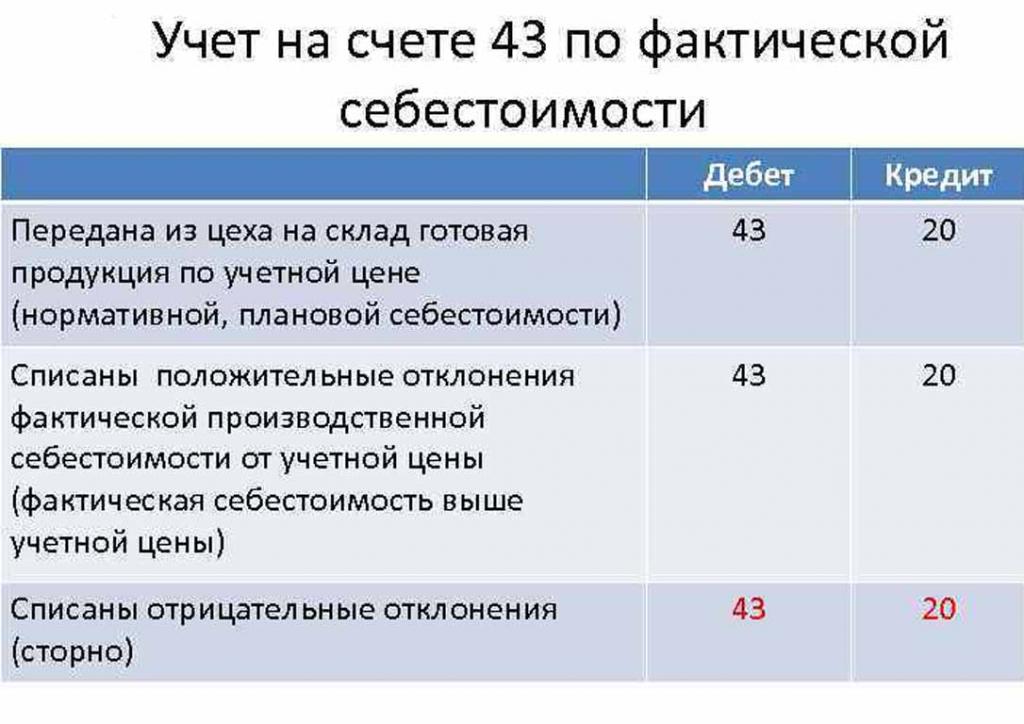

Gotovi proizvodi uzimaju se u obzir pomoću jedne od dviju metoda: po trošku stvarnog i planiranog (u obračunskim cijenama).

Organizacija odabire za sebe najpovoljniju opciju izračuna, a nakon toga se vodi u određivanju troškova proizvodnje robe.

Na dan prijenosa gotovog proizvoda u skladište, tereti se s računa 43 "Gotovi proizvodi" na 20 "zaliha".

Odstupanja od stvarnih troškova, pozitivnih ili negativnih, također se knjiže na naznačene račune.

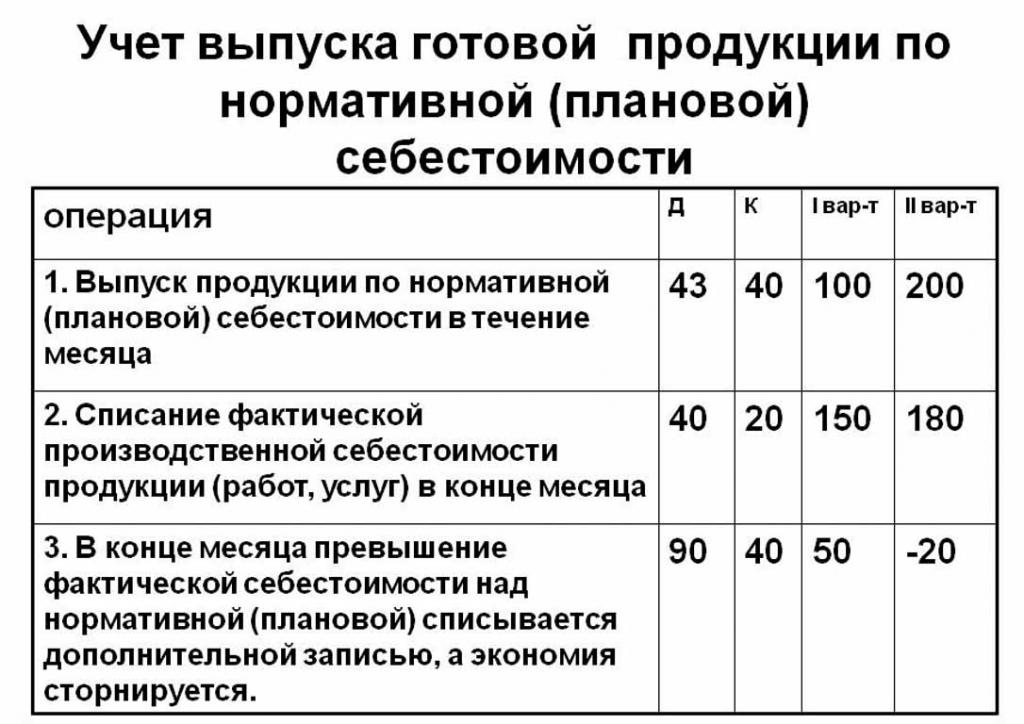

Računovodstvo proizvoda po planiranom trošku vrši se na računu br. 40 "Proizvodnja proizvoda ili usluga" ili bez njega. Dakle, knjiženje proizvoda po navedenim cijenama.

Normativni planirani trošak bez korištenja računa 40 je sljedeći: Dt 43 ("Gotovi proizvodi") Cr 20. Otpis gotovih proizvoda je s računa 20 ("Glavna proizvodnja"), ponekad 23 ("Pomoćna proizvodnja") ili 29 ("Posluživanje proizvodnje i farme ").

Na kraju obračunskog mjeseca odstupanje od planiranog troška otpisuje se preko stvarnog troška.

Knjiženje: Dt 90 ("Prodaja") Cr 40.

Ako stvarni trošak prelazi planirani, tada nastaje gubitak. Situacija u kojoj proračunski proračuni premašuju stvarne dovode do ušteda.

Reverzni zapis Dt 90 Ct 40 otpisuje kreditni saldo (štednja).

Izračun standardnog troška po jedinici proizvodnje

Planirani trošak proizvodnje možete odrediti na temelju praznina na početku proizvodnog procesa u novčanom obliku, prema njihovoj procijenjenoj vrijednosti. Ukupna proizvodnja uključuje troškove:

- Izravno: sirovine, poluproizvodi, gorivo i energija, plaće proizvodnih radnika, dodatne plaće, socijalni i doprinosi za osiguranje.

- Troškovi radionice uključuju: izravne troškove, troškove proizvodnje i pripreme.

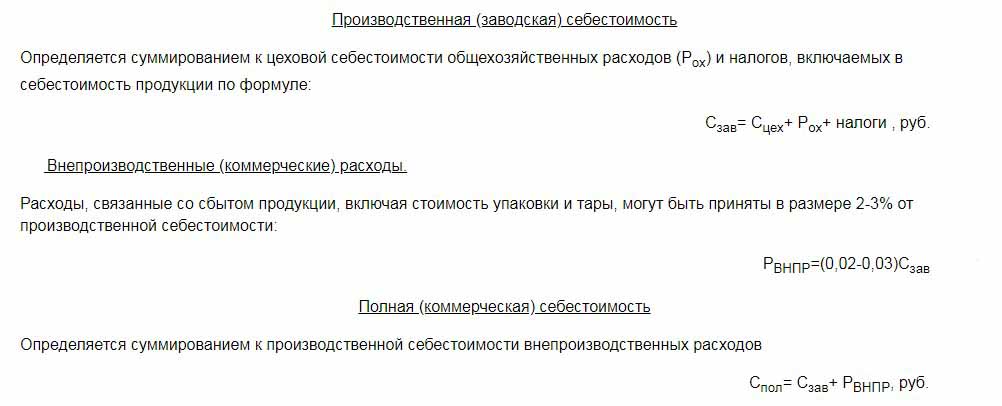

- Proizvodni troškovi nadopunjuju se općim troškovima i porezima, koji su uključeni u cijenu robe.

- Prodajni (ili puni) troškovi uključuju ne-proizvodne troškove.

Sirovine planiranog troška jedinice proizvodnje izračunavaju se na temelju podataka nabave. Kupljeni materijali se izravno uključuju u cijenu. Potrošeni gorivo i energija također se dodaju troškovima proizvoda i izračunavaju se na temelju pokazatelja potrošnje ovih resursa.

Osnovna plaća radnika u odjelu za proizvodnju uključena je u cijenu jedinice robe. U proizvodnji se često primjenjuju kamate po plaći, što ovisi o količini obavljenog posla (koliko je ljudi proizvelo proizvode, toliko i dobilo novca).Planirani i stvarni troškovi uključuju stavku troškova plaće s razlikom što stvarni češće uzimaju u obzir radno vrijeme i komad.

Vremenske plaće postavljaju se u zasebne jedinice proizvodnje i počivaju na formiranom trošku proizvodnje.

Dodatni dodaci na plaće radnika izračunavaju se kao postotak osnovnih stopa.

Troškovi razvoja proizvodnje i prilagođavanja opreme izračunavaju se na temelju utvrđenih normi.

Sadržaj kontrolnih uređaja također je jedna od stavki rashoda. Opći troškovi uključuju se u planirani trošak gotovih proizvoda. Režijski troškovi izračunavaju se prilagođavanjem osnovne plaće postotkom vrste troškova. Dakle, moguće je odrediti planirani trošak proizvodnje iz zbroja troškova radionica, općih troškova poslovanja i odbitaka od troškova gotovih proizvoda na javne usluge (porezi i naknade).

Odbitci utrošeni u trošku robe:

- Porez na zemlju i promet.

- Porez na imovinu.

- Porez na onečišćenje okoliša.

Zakonodavstvo Ruske Federacije utvrđuje kamatne stope za svaku vrstu poreza.

Planirani trošak je zbroj troškova proizvodnje i komercijalne podrške za promociju robe poduzeća.

Ne-proizvodni troškovi povezani s prijevozom, pakiranjem i isporukom gotovih proizvoda veletrgovcu ili krajnjem potrošaču. Ova stavka rashoda uključuje sve mjere organizacije za promociju svoje robe.

Na temelju izračuna, ekonomski odjel sastavlja planiranu procjenu troškova. Dakle, moguće je utvrditi sve troškove u različitim fazama njihove pojave i optimizirati troškove ako je potrebno.

Ovaj je dokument osnova za analizu proizvodnih aktivnosti poduzeća i omogućuje vam razmatranje snaga i slabosti proizvodne linije.

Planirani trošak sastavlja se u tablici s popisom svake vrste troškova. Po jedinici proizvodnje troškovi se izračunavaju na jednostavan način dijeljenjem iznosa troškova na broj proizvedenih jedinica.

Razlozi odstupanja procijenjenih troškova

Tijekom proizvodnje i prodaje proizvoda u poduzeću mogu se pojaviti nepredviđene situacije. Te okolnosti forsiraju korištenje dodatnih mjera za uklanjanje negativnih posljedica, što povlači za sobom trošenje novca. Ti se troškovi pokrivaju povećanjem procijenjene vrijednosti robe na izlazu, odnosno na štetu krajnjeg potrošača.

Glavni razlozi za odstupanje planiranog troška od stvarnih su:

- Povećana potrošnja sirovina kao rezultat braka ili tehnički zastarjele opreme.

- Prekomjerna potrošnja goriva i energije.

- Dugotrajan postupak proizvodnje serije proizvoda.

- Troškovi povezani s naknadom.

- Ostali čimbenici.

Kao što je već spomenuto, planirani i stvarni trošak proizvodnje u praksi ima različita značenja. Obično su kod proizvodnje količine veće od normativnih. To dovodi do gubitaka, ali tvrtka može poduzeti mjere za prilagodbu budućih marži dobiti. U ovom slučaju uprava tvrtke donosi odluke za poboljšanje marketinških programa i traženje novih tržišta. Poduzeća često pribjegavaju nižim cijenama radi brze prodaje i smanjenja stanja dionica. Oslobođena sredstva koriste se za optimizaciju proizvodnje.

Mjere za smanjenje neplaniranih troškova

Da bi smanjili troškove, organizacije provode brojne aktivnosti:

- Modernizacija zastarjele opreme.

- Zamjena punih ili djelomičnih linija proizvodnog aparata.

- Razvoj osoblja na štetu poduzeća.

- Razvoj sustava motivacije za radnike.

- Potražite nove dobavljače.

- Nabava visokokvalitetnih sirovina, s kojima ima puno manje otpada.

U praksi je glavni način smanjenja troškova zamjena sirovina. Nažalost, često organizacije kupuju jeftinije materijale. Kao rezultat toga, kvaliteta proizvoda pati.

Politika poduzeća ukazuje na tok aktivnosti i daljnji razvoj. Uprava donosi odluku o poboljšanju kvalitete ili povećanju kvantitativnih pokazatelja. Orijentacija poduzeća na izvoz ili uvoz i potražnja za proizvodima imaju važnu ulogu u pravcu poduzeća.

Negativne situacije potiču poduzeće da poduzme ozbiljne mjere za daljnji razvoj. Brza tržišna orijentacija pomaže kompaniji da stabilizira svoje aktivnosti na vrijeme i poboljša pokazatelje profitabilnosti.