Poduzetnici mogu samostalno odabrati koji će porezni režim primijeniti tijekom svog rada. Ako je potrebno, mogu promijeniti sustav, što zahtijeva obavijest Savezne porezne službe. Vrlo često je potreban prijelaz s USN na UTII, a često, naprotiv, pojedini poduzetnici žele upotrijebiti pojednostavljeni sustav umjesto imputacije. Postupak se mora provesti uzimajući u obzir brojna pravila. Za to sama poduzetnička aktivnost mora zadovoljiti zahtjeve odabranog režima.

Nijanse načina

USN i UTII su pojednostavljeni posebni načini koje koriste poduzetnici koji rade u različitim poljima. Korištenje bilo kojeg od gore navedenih sustava moguće je odmah nakon registracije tvrtke ili od početka nove godine.

Za rad u posebnim načinima potrebno je da sam poduzetnik i odabrano područje rada ispunjavaju određene zahtjeve. Prijelaz na bilo koji sustav trebao bi biti službeni, stoga su SP-ovi dužni poslati relevantne obavijesti Federalnoj poreznoj službi. Dokument se šalje u roku od 5 dana od trenutka kada započinju radovi po novom režimu.

UTII specifičnosti

Ovaj se način smatra jedinstvenim i jednostavnim za korištenje. Mogu ga koristiti samo poduzetnici koji rade u određenim područjima djelatnosti, što uključuje usluge kućanstva, cestovni prijevoz ili druge uobičajene poslove.

Pri izračunavanju poreza uzimaju se u obzir fizički pokazatelj i potencijalna profitabilnost poslovanja. Pri korištenju ovog sustava nije potrebno obračunavati i plaćati druge poreze.

Značajke USN-a

Ovaj se porezni sustav također smatra prilično traženim. Predstavlja se u dva oblika, pa se porez može izračunati iz neto dobiti ili ukupnog dohotka. U prvom slučaju 15% se naplaćuje iz razlike između prihoda i rashoda. Ako sav novčani prihod od poslovanja djeluje kao porezna osnovica, tada se od njih naplaćuje samo 6%.

Prema ovom sustavu potrebno je godišnje podnošenje deklaracije, kao i plaćanje predujma poreza tijekom godine.

Kada se mogu prebaciti s UTII na STS?

Poduzetnici mogu samostalno odlučiti koji će način rada koristiti pa zaposlenici Federalne porezne službe ne mogu ih prisiliti na rad u bilo kojem sustavu. Prijelaz s UTII na STS u 2018. podliježe zahtjevima:

- ako dobrovoljno želi provesti ovaj postupak IP-a, tada je prijelaz dopušten tek od početka sljedeće godine, za što je potrebno podnijeti prijavu Federalnoj poreznoj službi do kraja prosinca;

- ako aktivnost prestane biti u skladu sa zahtjevima UTII ili je mogućnost korištenja ovog sustava u regiji otkazana, tada je dopušten prijelaz s početka sljedećeg mjeseca;

- neki poduzetnici kombiniraju režime, tako da ako je fizički pokazatelj za UTII tijekom godine premašen, dakle nemoguće je dalje koristiti ovaj način, aktivnost će se automatski prenijeti na pojednostavljeni porezni sustav, a nije potrebno slati obavijest Saveznoj poreznoj službi.

Ako se zahtjevi tranzicije prekrše, tada će poduzetnik biti administrativno odgovoran. Uz to, zaposlenici Savezne porezne službe izvršit će ponovno izračunavanje i naplatu kazne. Uvjeti za prijelaz s UTII na STS su standardni i zakonski propisani, ali lokalne vlasti mogu samostalno izvršiti određene prilagodbe u ovom procesu.

Koji su dokumenti potrebni za prelazak na pojednostavljeni porezni sustav?

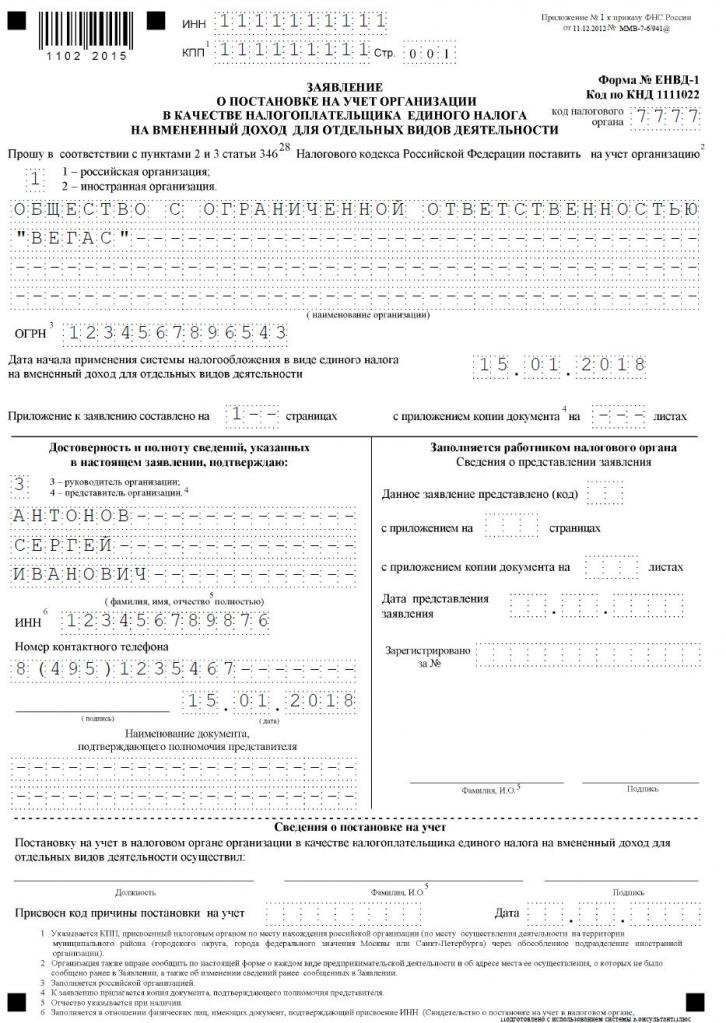

Ako odlučite raditi na pojednostavljenom poreznom sustavu, bit će potrebni neki dokumenti za prelazak s UTII na pojednostavljeni porezni sustav.Uključuju radove:

- izravna obavijest o prelasku na pojednostavljeni porezni sustav u obrascu br. 26.2-1;

- Izjava na temelju koje se poduzetnik ukida kao porezni obveznik za pripisani prihod prema obrascu UTII-3.

Sastaviti ove dokumente nije teško. Primjer zahtjeva za prijelaz s UTII na STS nalazi se ispod.

Kada moram prenijeti dokumente o prijelazu na pojednostavljeni porezni sustav?

Postupak se provodi tek nakon pripreme potrebnih dokumenata. Uvjeti za prijelaz s UTII na STS su standardni, stoga porezni obveznici smatraju sljedeća pravila:

- ako se planira dobrovoljni prijelaz, tada se obavijest Federalnoj poreznoj službi šalje do 31. prosinca tekuće godine, što omogućava korištenje pojednostavljenog sustava prilikom obračuna poreza od početka sljedeće godine;

- zahtjev za prijenos mora se podnijeti tijekom dobrovoljnog prijelaza u roku od 5 dana, prema tome, do 5. siječnja, dokument se mora podnijeti Federalnoj poreznoj službi;

- ako je prijelaz prisiljen, jer je UTII otkazan u regiji ili fizički pokazatelji ne ispunjavaju zahtjeve režima, obavijest se šalje u sljedećem mjesecu, ali zahtjev se mora podnijeti Federalnoj poreznoj službi u roku od 5 dana od trenutka kada je IP prestao biti pripisani porezni obveznik.

Kršenje ovih zahtjeva je administrativni prekršaj. Stoga, ako se ne ispuni vrijeme prijelaza s UTII na STS, tada će poduzetnik morati platiti značajnu kaznu.

Gdje se šalje dokumentacija?

Ako planirate promijeniti porezni režim, tada bi taj postupak trebao biti proveden službeno. Prijelaz IP-a s UTII na STS zahtijeva prijenos prijave i obavijesti u odjeljenje Federalne porezne službe, gdje je poduzetnik registriran.

Ako je prilikom rada na UTII uzeta u obzir veličina komercijalnih prostora, tada je Federalna služba za poreznu službu na mjestu ovog nekretnina odabrana za podnošenje dokumenata.

Pravila za prijelaz na UTII

Prijelaz s UTII na STS nije uvijek potreban. Mnogi poduzetnici ne znaju kako i ne žele voditi računa o troškovima svojih aktivnosti, pa se upotreba imputiranog dohotka smatra korisnijom za njih. Stoga je često potrebno započeti s radom na UTII, ali za to bi odabrana aktivnost trebala biti prikladna za ovaj način rada.

Prijelaz sa STS na UTII smatra se standardnim postupkom, ali neka pravila se uzimaju u obzir:

- neće biti moguće dovršiti ovaj postupak u roku od jedne godine za jednu vrstu aktivnosti, prema tome, postupak se može izvesti tek od sljedeće godine, za što je potrebno podnijeti zahtjev za prijenos na pripisani prihod do 15. siječnja;

- ako poduzetnik otvori novo područje rada u kojem preferira izračunati porez na temelju UTII, može se prijaviti za ovaj režim u bilo koje doba godine, nakon čega će jednostavno kombinirati dva sustava;

- ako je pojedinačni poduzetnik porezni obveznik po osnovnom sustavu oporezivanja, može podnijeti zahtjev za prelazak na pripisani dohodak u bilo kojem trenutku, jer zakonodavstvo ne sadrži nikakve zabrane ovog postupka.

Poduzetnici često moraju kombinirati više načina odjednom. U takvim uvjetima trebali biste ispravno razumjeti koji se troškovi odnose na određenu vrstu aktivnosti.

Kako se prijaviti za prijelaz na UTII?

Da bi se koristio ovaj porezni sustav, u početku poduzetnik mora znati nekoliko točaka:

- je li dopušten rad na imputiranom dohotku u određenoj regiji u kojoj pojedinac živi i radi;

- da li je odabrani smjer u poslu prikladan za dozvoljene aktivnosti pri imputaciji;

- je li poduzetnik službeno dogovorio više od 100 zaposlenika.

Ako su ti uvjeti ispunjeni, tada se može primijeniti ispravan postupak prijelaza sa STS-a na UTII. Za to je važno sastaviti zahtjev za odjavljivanje kao obveznika pojednostavljenog poreznog sustava. Zapinjena mu je obavijest da pojedinačni poduzetnik počinje raditi kao isplativač pripisanog dohotka.

Dokumenti se dostavljaju na mjestu izravne aktivnosti. Poduzetnik je često službeno registriran u jednom gradu, a radi u drugom regionu. U takvim je uvjetima potrebno predati dokumentaciju odjelu Federalne porezne službe, gdje se obavlja poduzetnička djelatnost. Izuzetak će biti trgovina, koja predstavlja dostavu ili dostavu, a također uključuje cestovni prijevoz ili oglašavanje na različitim načinima prijevoza. U takvim je uvjetima potrebno podnijeti dokumente na mjestu registracije IP-a.

U roku od 5 dana nakon prijenosa prijave, možete dobiti obavijest od Savezne porezne službe da je pojedinačni poduzetnik registriran kao isplatitelj pripisanog dohotka. Preporučljivo je zatražiti ovaj dokument tako da poduzetnik ima dokaze o službenom radu u odabranom režimu. Dokument navodi datum na koji je prijelaz izvršen.

Je li moguće kombinirati načine rada?

Prijelaz sa STS na UTII nije uvijek potreban, jer ako poduzetnik radi na nekoliko vrsta aktivnosti, tada može kombinirati nekoliko sustava. To zakonom nije zabranjeno.

Pripisani dohodak može se primijeniti samo na određene vrste aktivnosti. Pojednostavljeni način rada može se primijeniti na druge upute. Važno je s ovom kombinacijom pravilno voditi odvojeno računovodstvo. Za određivanje porezne osnovice za pojednostavljeni porezni sustav nije dopušteno koristiti dohodak primljen od aktivnosti za koje se izračunava pripisani dohodak.

Kako se obračunava pripisani porez?

Ako postoji prijelaz s pojednostavljenog poreznog sustava na UTII, tada poduzetnik mora pažljivo shvatiti kako se porez pravilno obračunava i plaća. Za to se uzimaju u obzir različiti pokazatelji:

- pripisani prihod predstavljen potencijalnom profitabilnošću iz odabranog smjera rada, a ovaj pokazatelj određuju vlasti;

- uzima se u obzir fizički pokazatelj koji se može prikazati površinom trgovačkog prostora ili brojem putničkih mjesta u automobilu ili autobusu;

- koeficijent deflatora i korekcijski faktor uključeni su u obrazac, a te vrijednosti određuje svaki grad zasebno, za što se uzimaju u obzir ekonomsko stanje regije i drugi čimbenici;

- kamatna stopa jednaka 15%.

Glavni pokazatelji mogu se dobiti od Savezne porezne službe, pa poduzetnik u formulu daje samo fizički pokazatelj svoje aktivnosti.

Je li moguće smanjiti iznos poreza?

Prilikom odabira UTII ili STS poduzetnici se mogu osloniti na smanjenje porezne osnovice zbog premije osiguranja.

Ako samostalni poduzetnik nema službeno zaposlene radnike, onda može umanjiti poreznu osnovicu za 100% nabrojanih doprinosa za sebe u razne državne fondove. Ako postoje zaposleni stručnjaci, osnovica se smanjuje samo za 50% uplaćenih doprinosa.

Porezni uvjeti

Ako se odabere UTII, onda se plaćanja prema ovom režimu moraju isplaćivati kvartalno do 25. dana u mjesecu koji slijedi na kraju tromjesečja. Uz to, do 20. ovih mjeseci morat ćete dostavljati svaki kvartal deklaracije.

Prema pojednostavljenom poreznom sustavu, predujmovi se vrše svakog tromjesečja. Sredstva se moraju prenijeti prije 25. dana u mjesecu koji slijedi nakon tromjesečja. Na kraju godine, FE moraju platiti konačni porez do 30. travnja sljedeće godine. Za poduzeća je rok za plaćanje poreza i podnošenje deklaracije 31. ožujka. Prema pojednostavljenom poreznom sustavu, deklaraciju poduzetnici podnose jednom godišnje do 30. travnja.

Za i protiv UTII

Prijelaz na impute zahtijevaju mnogi poduzetnici jer ovaj način rada ima brojne prednosti:

- porezni teret je smanjen jer nije potrebno plaćati puno naknada;

- isplata ne ovisi o primljenom dohotku, pa je često vrlo niska uz visoku profitabilnost poslovanja;

- moguće je smanjiti poreznu osnovicu zbog premije osiguranja;

- u nekim se regijama koriste smanjeni faktori za smanjenje poreznog opterećenja poreznih obveznika.

No ovaj sustav ima i nekih nedostataka, zbog kojih poduzetnici često biraju pojednostavljeni porezni sustav. Podnošenje dokumenata za prijelaz s UTII-a potrebno je zbog činjenice da ako neko vrijeme nema aktivnosti, pripisani porez i dalje se plaća jer je nemoguće podnijeti nultu prijavu. Čak i ako pojedinačni poduzetnik dobije gubitak od poslovanja, neće moći smanjiti plaćanje.

Stoga svaki poduzetnik samostalno procjenjuje koji način je koristan za odabrani smjer rada.

zaključak

Prijelaz s jednog režima na drugi trebao bi se provesti službeno. U tu svrhu, Federalna služba za porez mora dostaviti relevantne izjave i obavijesti.

Poduzetnici najčešće biraju između imputiranog poreza ili pojednostavljenog poreznog tretmana. Svaki sustav ima prednosti i nedostatke. Prijelaz je moguć unutar godine ili od početka iduće godine, za što se uzima u obzir je li postupak dobrovoljan ili obvezan. Poduzetnici imaju mogućnost kombiniranja ovih načina rada, za što je potrebno pravilno održavanje zasebnih zapisa.