Izvještaj o novčanim tokovima dokument je koji jasno odražava strukturu primitaka i izdataka novčanih tokova. Ovi podaci omogućuju vam praćenje razvoja poduzeća i uočavanje njegovog budućeg potencijala. To je omogućeno demonstracijom kapitala u dokumentu u tri smjera - trenutne aktivnosti, ulaganja i ulaganja. Zatim ćemo razgovarati o tome kako popuniti izvještaj o novčanom toku.

Opće informacije

Obrazac dokumenta usvojen je 2010. godine naredbom br. 66 Ministarstva financija. Gotovo sva poduzeća koja se bave komercijalnim aktivnostima moraju je ispuniti, osim:

- Vladine organizacije.

- Osiguravajuća društva.

- Kreditna društva.

Podaci zapisani u dokumentu od velikog su značaja kako za menadžment poduzeća, tako i za ostale uključene subjekte. Uključuju: suvlasnike, investitore, vjerovnike i druge osobe. Analiza izvještaja o novčanom toku u obrascu 4 omogućava detaljno ispitivanje kretanja novčanih tokova poduzeća.

Izvješće se generira godišnje i podnosi kontrolnim tijelima.

Struktura dokumenta

Cjelokupna količina podataka u dokumentu podijeljena je u nekoliko blokova prema vrsti aktivnosti:

- Glavni.

- Ulaganje.

- Financijska.

Pomoću ove metode možete pokazati pravu financijsku sliku u svakom od područja. Odvajanje svakog od njih u poseban blok omogućava eliminiranje situacije sa prikrivanjem omjera gubitaka za jednu od vrsta aktivnosti sabiranjem ukupnog novčanog toka. Ova područja analize stvaraju strukturu iz koje se naknadno generira obrazac izvještaja o novčanom toku.

Glavna djelatnost

Ovaj dio uključuje sve akcije koje vode do prihoda od provedbe glavnih aktivnosti ustanove. Uključuje:

- Neto dobit i gubitak povezan s glavnim aktivnostima.

- Troškovi upravljanja.

- Isplata plaća.

- Troškovi provizije, kamate i poreza na dohodak.

- Dividende u izvještaju o novčanim tokovima i još mnogo toga.

Investicijska aktivnost

To uključuje sve dugoročne operacije koje uključuju dugoročne koristi. Uključujući ulaganja u imovinu u nekoliko područja uzimaju se u obzir:

- Otkup i / ili prodaja podružnica.

- Nabava nekretnina radi dugoročne koristi.

- Kupnja / prodaja dugotrajne imovine i sredstava za proizvodni proces.

Financijska aktivnost

Ovo poglavlje izvještaja o novčanom toku sadrži podatke o onima koji utječu na promjenu volumena i strukture neto imovine poduzeća i posuđenih sredstava:

- Izdavanje bilo koje vrste dionica i otkup od njihovih vlasnika.

- Isplaćene dividende.

- Prihod od prodaje dugova.

Objavljena struktura treba se smatrati primjerom izvještaja o novčanom toku. Svaka institucija neovisno opisuje razinu detalja i sastav izvješća u okviru usvojene strukture. Neki se predmeti mogu promijeniti. Budite oprezni!

Izvještavanje tehnika stvaranja

Niste sigurni kako popuniti izvještaj o novčanom toku? U praksi postoje dvije vrste izrade detaljnih izvještaja. Svaka od ovih metoda za stvaranje dokumenata o kretanju sredstava organizacije i postupak ispunjavanja obrasca temelje se na specificiranoj strukturi.

Značajke izravne metode

Izvještavanje uključuje pružanje različitih vrsta informacija o prihodima i rashodima koji su izravno povezani s provođenjem glavnih zadataka poduzeća. Podaci su preuzeti iz sljedećih izvora:

- Podaci o dobiti i gubicima organizacije i bilanci stanja.

- Računi poduzeća

Prva opcija je najčešća i jednostavna. Druga se rijetko koristi u praksi zbog svoje složenosti. Za to je potrebno klasificirati i analizirati vrlo veliku količinu informacija.

Postupak generiranja obrasca izvještaja o novčanom toku za interno računovodstvo nije lak zadatak. Pored toga, postupak je kompliciran ograničavanjem pristupa određenim informacijama. To ne dopušta zainteresiranim stranama da u potpunosti ocijene sve važne aspekte.

Nedostatak ove metode je nemogućnost praćenja odnosa između promjena u ukupnom iznosu raspoloživih sredstava i novčanog rezultata za željeno razdoblje.

Prije nego što odlučite kako popuniti izvještaj o novčanom toku, preporučuje se razumjeti nijanse svake metode. Ova metoda ima sljedeće prednosti:

- Prilika da se prati odakle dolazi novčani tok i kamo ide.

- Dobro razumijevanje načina na koji raspoloživi fondovi pokrivaju tekuće obveze.

- Povezivanje izvještaja s tekućim proračunom prihoda i rashoda.

- Pratite odnos između troškova i prihoda.

Materijal uključen u izvještaj o novčanim tokovima (primjer se može vidjeti na fotografiji ispod) potreban je za procjenu likvidnosti organizacije u kontekstu dugoročne analize. Ova se prilika otvara detaljnim ispitivanjem kretanja sredstava u tri glavna područja.

Neizravna metoda

Ova metoda izvještavanja uključuje upotrebu dokumentacije povezane s osnovnom djelatnošću.

Razmišljate o tome kako ispuniti izjavu o novčanom toku? Princip konstrukcije izvještaja neizravnom metodom suprotan je prethodnom. Rad se sastoji od sljedećih koraka:

- Određivanje veličine dobiti u čistom obliku na temelju relevantnih dokumenata.

- Dodavanje neto dobiti i troškova koji ne utječu na kretanje sredstava.

- Zbroj i izračun promjena u troškovima tekućeg plaćanja, osim odjeljka "financijska plaćanja".

- Prikupljanje i izračunavanje podataka o transakcijama koje uključuju kratkoročne obveze koje ne uključuju plaćanja kamata.

Podaci sadržani u izvješću pokazuju:

- Odnos između različitih područja i aktivnosti tvrtke.

- Odnos između neto dobiti i obrtnog kapitala.

Prijavi ispunjavanje upute

U financijskim izvještajima, izvještaj o novčanom toku, kao što je napomenuto ranije, uobičajeno je klasificirati sva financijska kretanja u tri kategorije: tekuće, gotovinske i investicione. Podaci se unose na temelju podataka bilance u podskupinu kojoj pripada svaka određena transakcija.

Trenutne aktivnosti

Dio „gotovinskog prihoda od tekućeg poslovanja“ uključuje podatke koji su odgovorni za primanje i trošenje sredstava povezanih s glavnom aktivnošću ustanove. Analiziramo izvještaj o novčanom toku redoslijed:

prihod:

- najamnine, tantijeme, naknade i provizije slične naravi;

- kamata na potraživanja kupaca i potrošača;

- preprodaja materijalnih ulaganja i slično (uključujući ukupnu bilancu poreza na dodanu vrijednost).

izračuni:

- plaće zaposlenicima;

- porez na dohodak;

- provizija na kreditne i zajmovne obveze (osim onih u vezi s vrijednošću investicijske imovine);

- ostali troškovi izravno povezani s provođenjem tekućih aktivnosti ustanove.

Stanje financijskih primitaka od tekućih aktivnosti (dobit minus isplate).

Župa na trenutnim operacijama.

Ovaj pokazatelj u izvještaju o novčanim tokovima izračunava se kao rezultat zbrajanja bodova od 4111 do 4119.

- Stavak 4110. - Ukupni primici za određeno vremensko razdoblje.

- Stavak 4111. - u ovaj se stupac upisuju opća obračuna primljenih sredstava iz tekućeg poslovanja.

Podaci se preuzimaju iz sljedećih evidencija zaduženja:

- Pedeseta - „Blagajna“.

- Pedeset prva - „Računi za namirenje“.

- Pedeset druga - "Valutni računi."

- Pedeset osma - Ulaganja.

- Sedamdeset šesta - „Isplate dužnicima i povjeriocima“.

Ti se pokazatelji odražavaju u izvještaju o novčanim tokovima umanjenim za neizravne poreze, iznosima koje dobivaju agenti, posrednici, agencijski agenti i transferi primljeni kao naknade za kompenzaciju (komunalni računi, troškovi puta i puno više).

- Stavak 4112. - najamnina, licence, provizije, tantijeme.

- Stavak 4113. - preprodaja materijalne imovine.

- Stavke 4114 do 4118 nisu obavezne. U njima financijer može odražavati iznose koji se ne mogu jasno klasificirati. Ti su pokazatelji reproducirani po istom principu koji je korišten u retku 4111.

- Stavak 4119. - ostale vrste prihoda od poduzetničkih aktivnosti.

To uključuje sljedeće:

- koristi primljene od kupnje / prodaje strane valute;

- pozitivan saldo obračuna PDV-a;

- povratna sredstva;

- kamata na potraživanja od kupaca i kupaca;

- dobit od prodaje druge imovine koja nije izravno povezana sa sredstvima koja se nalaze u bilanci društva.

Te se brojke odražavaju slično onima u retku 4111. Neizravni porezi koje je poduzeće primilo iz proračuna (na primjer, povrat poreza na dodanu vrijednost) unose se u stupac "urušen".

Popunjavanje odjeljka o tekućim plaćanjima

Ove komponente izvještaja o novčanom toku računaju se kao skup stavki od 4121 do 4129. Podaci za ta razdoblja nalaze se u zagradama.

- Stavak 4120. - Opći troškovi.

- Odredba 4121 - Nagodba s dobavljačima.

Podaci se odražavaju u računovodstvenim registrima za kredit sljedećih računa:

- Pedeseta - „Blagajna“.

- Pedeset prva - „Računi za namirenje“.

- Pedeset druga - "Valutni računi."

- Pedeset osma - Ulaganja.

- Sedamdeset šesta - „Isplate dužnicima i povjeriocima“.

Te je podatke potrebno reproducirati u dokumentaciji s odbitkom neizravnih poreza, plaćanja agentima, odborima i posrednicima, kao i nadoknadive troškove za komunalne račune i prijevoz.

- Stavak 4122. - prijenos plaća zaposlenima. Informacije se pružaju na istom principu kao u stavku 4121.

- Stavak 4123. - kamate na ugovore o kreditu i zajmu.

- Stavak 4124. - porez na dohodak.

- Stavci 4125. do 4128. - dodatni stupci. U ovom trenutku računovođa može navesti vrijednosti koje je teško upisati u druge dijelove dokumenta. Iznosi tih plaćanja plaćaju se na isti način kao i isplate dobavljačima i dobavljačima, odnosno kako je određeno u stavku 4121.

- Odredba 4129. - iznos ostalih vrsta plaćanja povezanih s provođenjem poduzetničke aktivnosti.

To uključuje:

- šteta od stjecanja / prodaje valute;

- gubici nastali prilikom razmjene novčanica;

- procijenjeni saldo poreza na dodanu vrijednost s minus pokazateljem / dužničkim obvezama prema tijelima vlasti;

- kazne koje kompanija plaća, penali i druga plaćanja ove vrste, prema ugovorima sa strankama.

Mislite li da se u ovom bloku mijenja postupak za sastavljanje novčanog toka? Ne, sve ove brojke prikazane su istom analogijom kao i iznosi plaćanja dobavljačima i dobavljačima, odnosno kao u stavku 4121.

Iznos neizravnog poreza koji je poduzeće prebacilo u proračun (na primjer, porez na dodanu vrijednost) pod ovom stavkom prikazan je u retku "urušen".

- Stavak 4100. - novčani tok iz tekućih operacija. To se uklapa u razliku između prihoda i rashoda od glavne djelatnosti.Pokazatelj 4110 = stavak 4110 - stavak 4120. Nakon primitka broja s negativnim pokazateljem, on se mora staviti u zagrade.

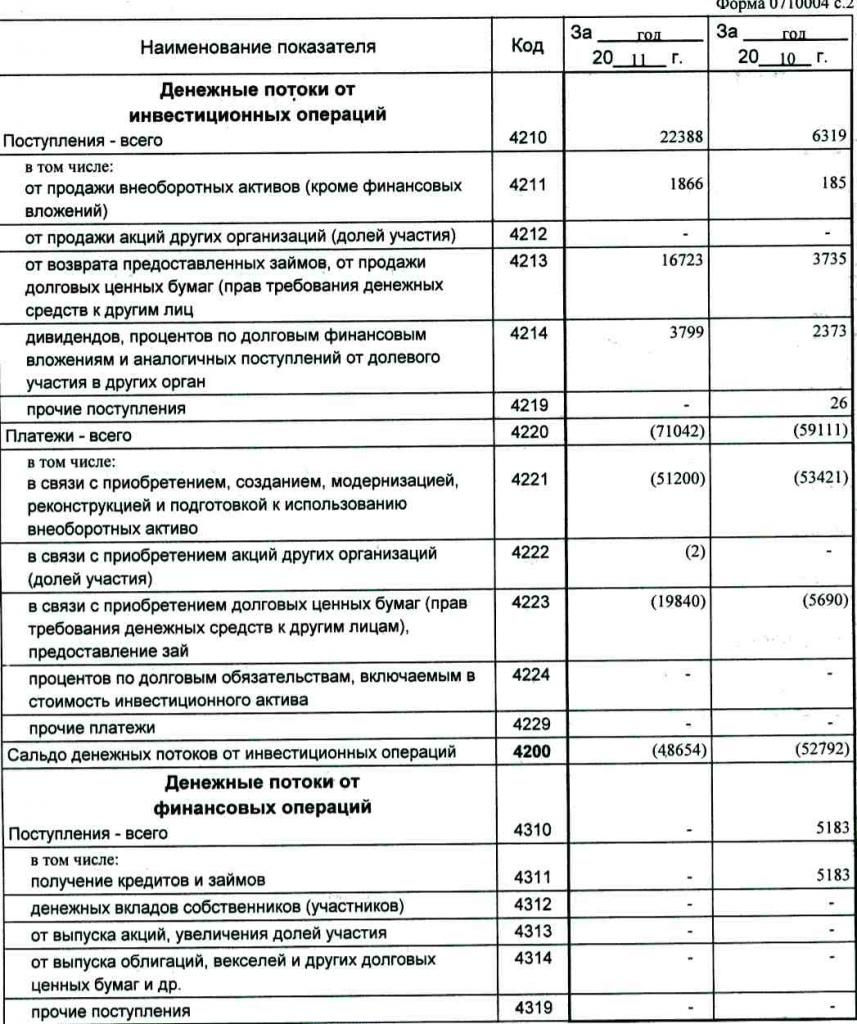

Dobit od ulaganja

Veličina prihoda od investicijskih operacija sastoji se od pokazatelja prikazanih u stavcima 4211 do 4219 izvještaja o novčanom toku. Objašnjenje stavka 4210. označava zajedničku župu.

- Stavak 4211. - dugotrajna imovina (osim opipljivih ulaganja).

Ova vrsta župe uključuje:

- osnovna imovina ustanove;

- nefinancijska imovina;

- ozbiljna ulaganja u dugotrajnu imovinu (na primjer, nedovršena gradnja);

- Rezultati istraživanja i razvoja.

Podaci su sadržani u računovodstvenim registrima za zaduživanje sljedećih računa: pedeseta - „Blagajna“, pedeset prva - „Računi za namirenje“, pedeset druga - „Valutni računi“, pedeset i osma - „Ulaganja“, sedamdeset šesta - „Isplate dužnicima i vjerovnicima“.

Ti bi se podaci trebali odraziti u dokumentaciji umanjenoj za neizravne poreze, sredstva koja se plaćaju agentima, odborima i posrednicima, kao i nadoknadivi troškovi komunalnih usluga i troškovi prijevoza.

- Stavak 4212. - prihod od prodaje dionica ili udjela u drugim trgovačkim društvima.

- Stavak 4213. - otplata zajmova za kamate, danih ranije, prodaja primitka i obveznica (iznos primljenih kamata nije zabilježen u izvještaju).

- Stavak 4214. - kamata na financijska ulaganja u dug i slični prihodi od sudjelovanja u kapitalu u drugim projektima.

- Stavak 4219. - ostali transferi koji se odnose na investicijske aktivnosti.

Platni promet za investicijske projekte

Veličina plaćanja za investicijske operacije sastoji se od pokazatelja iz stavka 4221 do 4229. Sve brojke su izražene u zaokruženim zagradama.

- Stavak 4220. ukupni je iznos povezan s isplatama ulaganja.

- Stavak 4221. - kupnja, formiranje, obnavljanje, poboljšanje ili priprema za upotrebu osnovnih sredstava. Niste sigurni koji su računi prikazani u izvještaju o novčanom toku?

Podaci se unose u knjigovodstvene registre radi kreditiranja sljedećih računa:

- Pedeseta - „Blagajna“.

- Pedeset prva - „Računi za namirenje“.

- Pedeset druga - "Valutni računi."

- Pedeset osma - Ulaganja.

- Sedamdeset šesta - „Isplate dužnicima i povjeriocima“.

Te podatke potrebno je odražavati u dokumentaciji umanjenoj za neizravne poreze, sredstva koja se prenose agentima, odborima i posrednicima, kao i nadoknađeni troškovi komunalnih i prijevoznih troškova.

- Stavak 4222. - Nabava dionica ili udjela u drugim društvima.

- Stavak 4223. - otkup dužničkih primanja (pravo potraživanja sredstava od trećih osoba), izdavanje zajma zajma drugim osobama.

- Stavak 4224. - plaćanje kamata na obveze po kreditima uključene u iznos investicijskog sredstva.

- Stavak 4229. - ostala plaćanja.

To uključuje:

- porez na dohodak od ulaganja;

- iznosi uloženi u zajednička ulaganja;

- druga plaćanja u vezi s investicijskim aktivnostima.

Stavak 4200. - saldo financijskih prihoda od investicijskih projekata. Ovaj stupac sadrži vrijednost iznosa koji je dobiven nakon oduzimanja troškova od prihoda od investicijskih operacija. Odnosno, morate navesti razliku.

Pitate se kako provjeriti izvještaj o novčanom toku? Sedmi pokazatelj na ovom popisu vrlo je lako provjeriti: odlomak 4200 = stavak 4210 - stavak 4220.

Nakon primitka negativnog rezultata, vrijednost se mora staviti u zagrade.

Gotovinske transakcije

Ovaj odjeljak izvještaja o novčanom toku prikazuje iznose koji su primljeni zbog prikupljanja sredstava za financiranje na osnovi duga ili kapitala. Radnje ove vrste popraćene su promjenom veličine i strukture:

- Materijalno stanje poduzeća.

- Tvrtka s posuđenim fondovima.

Popunjavanje odjeljka o primanjima

Ukupni iznos te vrijednosti dobiva se zbrajanjem stupaca od 4311 do 4319.

- Stavak 4310. je opći pokazatelj.

- Stavak 4311. - pribavljanje kreditnih ili posuđenih sredstava.

- Stavak 4312. - novčana ulaganja vlasnika.

- Stavak 4313. - primanje sredstava od izdavanja dionica ili povećanje vlasničkih udjela.

- Stavak 4314. - novčani tok iz mjenica koje izdaje društvo, emisije obveznica i primanja duga.

- Stavak 4319. - ostali prihodi.

Plaćanja u gotovinskom prometu

Ukupni iznos izračunava se kao ukupni pokazatelj od zbrajanja vrijednosti u točkama 4321 do 4329. Svi podaci trebaju biti navedeni u zagradama.

- Stavak 4320. je opće značenje.

- Klauzula 4321 - isplate vlasnicima nakon otkupa njihovih dionica ili udjela u poduzeću ili zbog njihovog povlačenja od osnivača.

- Stavak 4322. - dividende i druga plaćanja vlasnicima koja se odnose na raspodjelu dobiti.

- Stavak 4323. - otplata / otkup mjenica i mjenica, plaćanja zajmova i kreditnih ugovora.

- Stavak 4329. - ostala plaćanja povezana s gotovinskim transakcijama.

- Stavak 4300. - novčani tok iz financijskih transakcija. Izračunava se prema sljedećoj shemi: stavak 4300 = stavak 4310 - stavak 4320. Kad primate rezultat sa znakom minus, treba staviti zagrade u zagrade.

zaključak

Priprema i analiza izvještaja o novčanom toku u obrascu 4 koji predstavlja detaljnu sliku novčanog toka, u kombinaciji s drugim vrstama izvještavanja, ima značajnu ulogu u razumijevanju stvarnog stanja poduzeća. Informacije sadržane u dokumentu omogućuju analizu trenutnog stanja, predviđanje budućih izgleda i razmišljanje o mjerama za poboljšanje učinkovitosti. Izbor načina izvještavanja ovisi o stupnju dostupnosti potrebnih podataka.