Otkaz je prestanak radnog odnosa između zaposlenika i poslodavca. Kao rezultat ove akcije, radnik prestaje izvršavati svoje dužnosti u organizaciji, a poslodavac prestaje plaćati rad otkazanom radniku, ugovor o radu se raskida.

Odnosi i postupak njihovog otkaza (otpuštanja) između zaposlenika i poslodavca definirani su u Zakonu o zapošljavanju u Ruskoj Federaciji i Zakonu o radu Ruske Federacije.

Radno zakonodavstvo predviđa sljedeće glavne razloge za otkaz:

- Inicijator je zaposlenik (otpuštanje po njegovoj slobodnoj volji).

- Inicijator je poslodavac (otkaz zbog nepoštivanja zahtjeva poslodavca, likvidacija poduzeća, smanjivanje broja itd.).

- Općom odlukom zaposlenika i poslodavca (dogovorom stranaka).

Postupak otpuštanja i konačne nagodbe zaposlenika s poslodavcem ovisi o razlozima za otkaz ugovora o radu.

Otkaz: kako je izrađeno

Prekid radnog odnosa sa zaposlenikom moguć je samo ako postoje dokumenti koji potvrđuju osnovu postupka otpuštanja:

- Prijava zaposlenika (otpuštanje vlastitom odlukom).

- Sporazum između zaposlenika i poslodavca, ako se otkaz dogodi obostrano.

- Obavijest o raskidu radnog odnosa ako je istekao rok za sklapanje ugovora o radu na određeno vrijeme.

Nadalje, poslodavac mora:

- Izdajte nalog za otpuštanje zaposlenika, u njemu moraju biti navedeni datum i razlog.

- Da biste izdali račun s napomenom, koji će navesti broj dana neiskorištenog odmora i svih dospjelih plaćanja u konačnom izračunu.

- Unesite potrebne podatke u radnu knjižicu zaposlenika koji je dao ostavku.

- Izdati radnu knjižicu.

- Nagodite se sa zaposlenikom koji odlazi u mirovinu.

- Izdati potvrde 2NDFL, 182n, SZVM-STAZH.

Otkaz: konačna nagodba

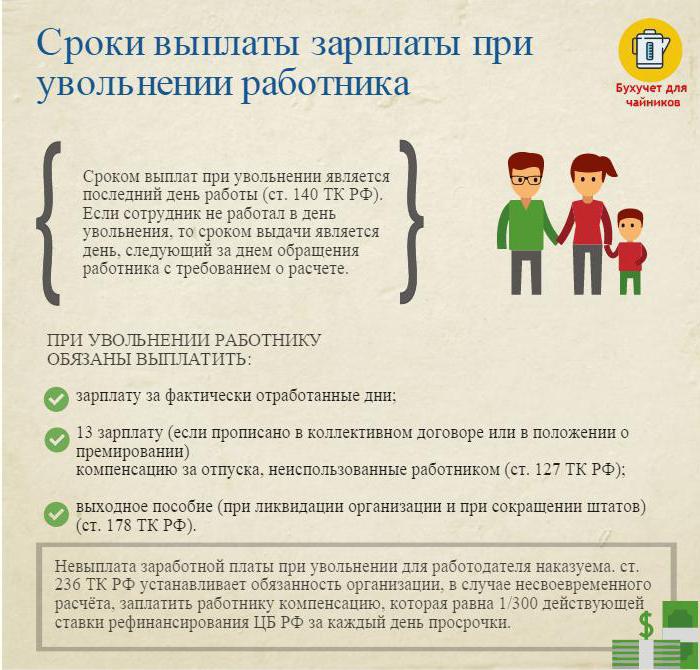

Posljednjeg radnog dana (dan otkaza) potrebno je izraditi konačnu uplatu i uplatiti sve iznose dugovane zaposleniku.

To su obično:

- Plata (plaća, bonusi, naknade, dodaci za kombiniranje itd.) Obračunava se za provedeno vrijeme.

- Naknada odmora nakon otkaza (porez na dohodak oporezuje se).

- Isplate naknade na temelju otkaza.

Isplate naknade po osnovi otkaza uključuju:

- Smanjenje otpremnina.

- Otpremnina za odlazak u mirovinu zbog invaliditeta.

- Naknada za smanjenje osoblja tijekom traženja novog posla.

- Naknada načelniku, njegovim zamjenicima, glavnom računovođi po prestanku ugovora o radu.

Na dan otpuštanja potrebno je prebaciti cjelokupni obračunski iznos umanjen za porez na dohodak (izračunato prema Poreznom zakonu Ruske Federacije) na osobni račun zaposlenika ili ga izdati na blagajni poduzeća.

Poslodavac nema pravo odgađati plaćanje (čak i ako obilazni popis nije potpisan).

Otkaz: porez na dohodak

Računovođa tvrtke s svim naplaćenim iznosima i zadržava porez na dohodak nakon otkaza.

Porez na dohodak obračunava se:

- Plaća (bonusi, dodaci, plaćanje tarifom ili plaćom, dodatci za zamjenu i slično).

- Naknada za dane neiskorištenog odmora.

Upozorenje:

- Naknade vezane za otkaz i predviđene radnim ili kolektivnim ugovorom ne podliježu porezu na dohodak ako ne prelaze tri puta veću prosječnu mjesečnu plaću (za radnike na krajnjem sjeveru i ekvivalentnim regijama - šest puta).

- Iznosi koji premašuju tri puta (šest puta) iznos prosječne mjesečne zarade oporezuju se na propisani način.

- Ovaj postupak oduzimanja poreza na dohodak zajednički je svima, ne ovisi o položaju zaposlenika u ostavci.

Važno: odbijeni porez na dohodak nakon otkaza mora biti uplaćen u proračun najkasnije dan nakon dana otpuštanja (konačna nagodba).

Otkaz: potvrda 2 poreza na dohodak

Nakon svih potrebnih izračuna, nakon otkaza izdaje se potvrda o porezu na dohodak. Ona odražava sva obračuna tekuće kalendarske godine za mjesece oporezive porezom na dohodak. U referenci 2 porez na dohodak nakon otkaza treba uzeti u obzir obračun konačnog izračuna. Oni se odražavaju na sljedeći način:

- plaća s šifrom 2000;

- Nagrade s šifrom 2002;

- naknada za neiskorišteni odmor - 4800;

- isplate naknade u iznosu većem od tri (šest) prosječne mjesečne plaće - 4800;

Potvrde 2 o porezu na dohodak za otpuštene predane IFTS-u na kraju kalendarske godine.

Izvršavanje 6 poreza na dohodak nakon otkaza

Poslodavac na dan otkaza obavlja konačni obračun s otkazom. Ovaj se događaj odražava u izvještaju u obliku 6 poreza na dohodak kako slijedi.

Drugi dio izvještaja bilježi:

- red 100 - dan konačne isplate sa zaposlenikom (u idealnom slučaju dan otpuštanja);

- redak 110 - datum obračuna (odbitka) poreza na dohodak (podudara se s datumom u retku 100);

- u retku 120 je datum koji slijedi dan odbitka poreza (dan koji slijedi dan otkaza).

U izvješću 6 poreza na dohodak navedeno je samo dohodak od kojeg se naplaćuje porez na dohodak. Naknade za kompenzaciju s kojih nije odbijen porez na dohodak nisu prikazane u izvješću.

Primjer: Ivanov I.I. Otpušten 26. travnja. Na dan otkaza optužen mu je:

30000 rub. - isplata plaća za dane raditi u travnju.

10.000 rub. - naknada za neiskorišteni odmor.

15.000 rub. - otpremnina (ne podliježe porezu na dohodak).

Porez na dobit po stopi od 13% - (30.000 + 10.000) * 13% = 5200 rubalja zadržano je iz obračunatih iznosa.

Na ruke Ivanova I.I. primio (30.000 + 10.000 + 15.000) -5200 = 49.800 rubalja.

U obliku 6 poreza na dohodak odražava se kako slijedi:

Redak 100 - 26.04.2017., Red 130 - 40 000 rubalja.

Red 110 - 26.04.2017., Red 140 - 5200 rub.

Redak 120 - 27.04.2017.

Teški slučajevi nakon otkaza

Neki zanimljivi slučajevi iz prakse koji uzrokuju poteškoće s otpuštanjem zaposlenika:

1. Otkaz posljednjeg dana tromjesečnog mjeseca. Kako to odraziti u obliku 6 poreza na dohodak?

Primjer: Ivanov I.I. prestaje 31. ožujka (posljednji dan prvog tromjesečja). Na dan otkaza prikupila mu se konačna uplata od -30000 rubalja., Zadržala porez na dohodak - 3900 rubalja.

Ova operacija odražena je u izvješću za drugo tromjesečje, jer je rok za prijenos poreza na dohodak 1. travnja (drugo tromjesečje):

Redak 100 - 31.03.2017., Str. 130 - 30 000 rubalja.

Redak 110 - 31.03.2017., Str. 140 - 3900 rub.

Redak 120 - 01.04.2017.

2. Zaposlenik je dao otkaz u prosincu 2016., a u veljači 2017. kasnio je s isplatom naknade za neiskorišteni odmor. U kojem poreznom razdoblju treba prikazati uplaćeni iznos?

Iznos poreza na dohodak i po odbitku treba navesti u potvrdi 2 poreza na dohodak za 2017. godinu.

3. Zaposleniku je odobren dopust od 11.11.2017. S naknadnim otkazom. Konačna plaćanja primio je 10.04.2017. Kako se odraziti u obliku 6 poreza na dohodak?

Plaća za godišnji odmor 10. travnja 2017. - 10.000 rubalja. i plaće za radne sate - 20.000 rubalja. Iz tih iznosa oduzet je porez na dohodak.

U izvještaju 6 o porezu na dohodak za drugo tromjesečje prikazana je sljedeća operacija:

1. Za godišnji odmor:

P. 100 - 04.10.2017., Str. 130 - 10 000 rubalja.

P. 110 - 04.10.2017., Str. 140 - 1300 rub.

P. 120 - 30.04.2017.

2. Za konačni obračun plaća:

P. 100 - 04.10.2017., Str. 130 - 20 000 rubalja.

P. 110 - 04.10.2017., Str. 140 - 2.600 rubalja.

P. 120 - 11.11.2017.

Kao što vidite, postoji dosta nijansi prilikom popunjavanja obrasca 6 poreza na dohodak i 2 poreza na dohodak. Posebno se mora paziti prilikom otpuštanja zaposlenika. Nadamo se da će neki savjeti dati u ovom članku olakšati rad računovođe i osoblja.