Obrtna sredstva poduzeća čine osnovu organizacije. Stoga se prilikom analize učinkovitosti poduzeća procjena veličine ovog pokazatelja smatra vrlo važnom.

definicija

Obrtna sredstva poduzeća se nazivaju i obrtna sredstva, predstavljaju imovinu koja sudjeluje u jednom proizvodnom ciklusu, koji je obično kraći od jedne godine. Njihova veličina izravno utječe na troškove proizvodnje. Potrebno je pratiti njihovo stalno nadopunjavanje, ali istodobno ih ne bi trebalo biti u izobilju.

Obrtni kapital ne služi samo proizvodnim procesima, već i prometu (primjeni). Novčani fondovi uključuju gotovu robu i gotovinu.

Glavna funkcija obrtnog kapitala je osiguranje nesmetanog procesa proizvodnje.

klasifikacija

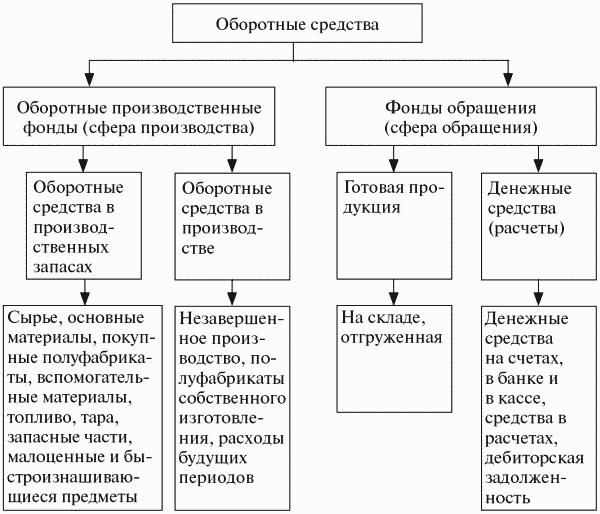

Sastav obrtnog kapitala poduzeća uključuje mnoge komponente. Oni se mogu podijeliti u nekoliko skupina:

- Zalihe na zalihama. Tu se uključuju sirovine, komponente, rezervni dijelovi, poluproizvodi, spremnici, gorivo.

- Sredstva koja su već u procesu proizvodnje. Ova kategorija uključuje izgradnju u tijeku i proizvodnju. Kao i odgođeni troškovi za avansne uplate.

- Gotovi proizvodi na skladištu i već isporučeni.

- Dostupna financijska sredstva na blagajni tvrtke i na tekućim računima, kratkoročnim financijskim ulaganjima i potraživanjima.

Struktura obrtnog kapitala poduzeća nije univerzalna i ovisi o velikom broju čimbenika. Na primjer, iz industrije i tehnološke organizacije proizvodnje. Od značaja su ugovorni odnosi s dobavljačima i kupcima koji određuju količinu i raspored isporuka i plaćanja.

Odakle tvrtka dobiva novac

Izvori obrtnog kapitala poduzeća mogu biti vlastiti ili posuđeni ili privučeni. Svaka tvrtka sama određuje koliki je ukupni obrtni kapital potreban za optimizaciju proizvodnog procesa. Zbog toga se njihova količina izračunava na temelju minimalne potrebne razine sredstava, koja će omogućiti proizvodnju i otpremu planiranog volumena proizvoda, stvaranje potrebnih zaliha bez deficita i skladištenja. Ali također morate osigurati da je njihov volumen dovoljan za otplatu svih obveza s stranama, zaposlenicima tvrtke, državnim i poreznim vlastima.

Vlastiti obrtni kapital obično se nadoknađuje iz dobiti. Ali to nije jedini izvor, neki se članci odgovornosti mogu izjednačiti i sa obrtnim sredstvima. Na primjer, zaostale plaće koje prelaze iz mjeseca u mjesec, kao i obvezni doprinosi u fond za socijalno osiguranje. Uz to, rezerve budućih plaćanja i pozitivno stanje u fondu za popravak mogu poslužiti kao izvori. U određenim područjima poslovanja, takvi proizvodi uključuju obveze kupca za povratnom ambalažom. Budući da brojke tijekom godine mogu biti različite, a ponekad i vrlo snažne, najniži pokazatelji uzimaju se kao osnova za financijsko planiranje.

Dovoljno je teško napraviti precizne prediktivne proračune, jer postoje situacije koje zahtijevaju hitna prilagođavanja. Stoga je često prilično teško zadovoljiti potrebe poduzeća za obrtnim sredstvima samo na štetu vlastitih financija.Stvaranje dodatnih rezervi strateški je pogrešno - to će dovesti do smanjenja tempa razvoja tvrtke. Na osnovu izvodljivosti, potrebu poduzeća za dodatnim obrtnim sredstvima treba pokriti sredstvima prikupljenim izvana.

Kako se utvrđuju norme?

Da bi tvrtka učinkovito djelovala, izrađuju se financijski planovi. Oni između ostalog pomažu u provođenju formiranja obrtnih sredstava poduzeća i izračunavanju potrebnog obujma.

Standard je varijabilna vrijednost, na nju utječu sljedeći faktori:

- volumen i raspon proizvoda;

- uvjeti kupnje sirovina i komponenata;

- uvjeti plaćanja i otpreme proizvoda.

Prilikom izračuna preporučuje se što bolja optimizacija upotrebe osobnih sredstava. Njihova veličina trebala bi biti takva da osigurava samo osnovnu djelatnost tvrtke, istovremeno svodeći potrebu na minimum.

Da biste odredili normu i sastav obrtnog kapitala poduzeća, morate izračunati iznos potrebnih troškova za stvaranje proizvoda ili usluge za određeno razdoblje. Moguće su poteškoće povezane sa sezonskošću. Ako su proizvodi tvrtke sve sezone, a potražnja za njima ne ovisi o tom faktoru, tada je potrebno koristiti godišnje izvješće i uzeti kao osnovu tromjesečje u kojem je proizvodnja bila na najvišoj razini.

Ako tvrtka proizvodi sezonski proizvod, za analizu je potrebno koristiti podatke za tromjesečje u kojem su pokazatelji proizvodnje bili na najnižoj razini. U jeku sezone obrtna sredstva poduzeća formirat će se kratkoročnim zajmovima banaka.

Normiranje se provodi u novčanom iznosu.

Metode ocjene elemenata obrtnog kapitala

Kad poduzeće primi sirovine, gorivo i ostale zalihe, to jest tekuća proizvodna sredstva poduzeća, oni se vode po punom trošku. Potonje uključuje i troškove samog resursa i carinske troškove, provizije i marže, troškove logistike trećih poduzeća koja obavljaju ove funkcije.

Cijena uključenih resursa i procjena rezervi na kraju razdoblja mogu se odrediti na jedan od nekoliko načina:

- Ako su materijali jedinstveni, tada se trošak utvrđuje troškom svake jedinice zaliha.

- Po prosječnoj cijeni. Za to se procjenjuju prosječni troškovi svih dostupnih materijala na početku razdoblja. Rezultirajuća vrijednost dodaje se prosječnom trošku svih materijala i resursa kupljenih tijekom razdoblja.

- LIFO metoda, tj. Trošak osnovice dobivenih sredstava prije svega jednaka je cijeni materijala nabavljenog kasnije od svih.

- FIFO metoda, osnova je cijena onih materijala koji su prvo kupljeni. Kod korištenja ove tehnike uobičajeno je pretpostaviti da se resursi koriste u proizvodnji u skladu s redoslijedom kojim se nabavljaju. Prvo, uključuju se oni koji su ih kupili prvi. Cijena se uzima u obzir na početku razdoblja.

Ovisno o odabranoj računovodstvenoj metodi, usprkos rastućim cijenama, mogu se postići različiti pokazatelji dobiti. Dakle, s LIFO-om će biti manje nego s FIFO-om.

Strujni krug

Za osiguranje kontinuiranog procesa proizvodnje potrebno je da se sva materijalna sredstva nalaze u stalnom ciklusu. Ovisno o stupnju, revolving fondovi poduzeća mijenjaju oblik. Od novca, prvo prijeđite na produktivni, a zatim na robni.

Ciklus se sastoji od tri faze:

- U prvoj fazi obrtna sredstva poduzeća (novčana masa) troše se na nabavu potrebnih sirovina. Dakle, novac se zamjenjuje za zalihe. Ali njihova se vrijednost smatra unaprijed.Sredstva se ne mogu nepovratno potrošiti, već se ulažu uz očekivanje da ćemo ih dobiti nakon što se završi cijeli ciklus.

- U 2. fazi proizvod se izravno stvara primjenom rada i stečenih resursa. U ovoj fazi vrijednost ponovno mijenja svoj oblik - od proizvodnje do robe.

- U trećoj (završnoj) fazi treba realizirati gotov proizvod. Dakle, oblik robe promijenit će se u gotovinu. Tvrtka će dobiti unaprijeđena sredstva i dodatni prihod.

Obrtna sredstva poduzeća razlikuju se od materijala. Ne konzumiraju se neopozivo, ali su stalno u pokretu. Prvo, oni su napredni za stvaranje proizvoda, a zatim se vraćaju nakon njegove implementacije i ulaze u novi ciklus.

Procjena obrtnog kapitala

Da bi se razumjelo koliko tvrtka kompetentno upravlja resursima u svojim aktivnostima i je li sposobna otplaćivati sve kratkoročne obveze, kao i razumjeti gdje ulaže svoja sredstva, provodi se analiza obrtnih sredstava poduzeća.

Iznos osobnog obrtnog kapitala omogućuje vam da otkrijete da li tekuća imovina premašuje postojeće tekuće obveze, kao i koliko se dugotrajne imovine (vlastite ili posuđene) financiraju.

Za ocjenu profitabilnosti poduzeća pokazatelji su profitabilnosti. Ako su prihodi od prodaje proizvoda dovoljni za podmirivanje računa s dobavljačima i pokrivanje svih ostalih dugova, a dobit će i dalje, tada se tvrtka smatra profitabilnom.

Pokazatelji profitabilnosti

Ti koeficijenti pripadaju skupini relativnih pokazatelja, dakle, faktor inflacije na njih ne utječe. Takav sustav analize omogućava razumijevanje koliko tvrtka donosi profit od svake uložene rublje.

Povrat imovine omogućuje vam da vidite iznos dobiti koji je tvrtka primila od ulaganja u imovinu. Za to bi pokazatelj (iznos) neto dobiti trebao biti podijeljen s prosječnom vrijednošću imovine (WB).

Da bi se analiziralo efikasno ulaganje obrtnog kapitala koristi se pokazatelj profitabilnosti tekuće imovine. Povrat od prodaje i povrat imovine mogu se koristiti. Količina njihovog rada pokazatelj je profitabilnosti kratkotrajne imovine. Postoji još jedan način izračunavanja ove vrijednosti. Potrebno je podijeliti iznos neto dobiti na zbroj prosječne vrijednosti kratkotrajne imovine.

Da biste saznali koja je isplativost prodane robe, iznos neto dobiti podijelite s iznosom primljenog prihoda. Rezultat će nam omogućiti da ocijenimo ne samo je li poduzeće dobro ili loše, već i koliko je istinit pristup cijenama. Postoji još jedan način za procjenu profitabilnosti proizvoda - profitabilnost prodaje. Za to se pokazatelj dobiti od prodane robe mora podijeliti s brojem prodanih količina (ili jedinica) proizvoda.

Da bi se analiziralo efikasno upravljanje obrtnim sredstvima poduzeća, potrebno je izračunati omjer prometa zaliha (zaliha). Da biste to učinili, trošak treba podijeliti s prosječnim pokazateljem MPZ.

Da bi se napravila usporedna analiza racionalnosti poduzeća, preporučuje se usporedba koeficijenata MPZ razdoblja prometa za nekoliko godina. Za proračun postoji formula:

- Omjer tobe MPZ = omjer prometa 360 / MPZ.

Pored ovih pokazatelja, koriste se i ostali omjeri profitabilnosti: ulaganja, kapital i osnovna djelatnost. Također, provodi se analiza potraživanja - procjenjuje se stopa prometa i rok otplate. Što se brže isplati, to je manji rizik da se uopće neće isplatiti.

O upravljanju obrtnim kapitalom

Ako poduzeće nema dovoljno kapitala da pokrije sve troškove, potrebno je privući dodatno financiranje s dugovanja. Kad se iscrpi, morate uzimati kratkoročne kredite.

Ako postoji akutni nedostatak osobnog obrtnog kapitala, postoji nekoliko načina za rješavanje ovog problema. Najmanje rigidno je primanje svih mogućih odgoda ili rata za otplatu postojećih dugova.

Postoje procijenjeni pokazatelji obrtnog kapitala poduzeća koji omogućuju ocjenu učinkovitosti. Jedno od njih je i razdoblje prometa obrtnih sredstava. Može se lako izračunati:

- Tob OS = razdoblje prometa zaliha + razdoblje prometa od potraživanja - prosječno plativo razdoblje.

Moramo nastojati smanjiti promet zaliha i potraživanja.

Za procjenu financijskih potreba poduzeća u ovom trenutku, njihovu veličinu treba podijeliti s primljenim prihodom od prodaje dnevno (u prosjeku) i pomnožiti sa 100%. Rezultat će biti postotak i pokazati koliko brzo tvrtka zarađuje za pokriće svojih financijskih potreba.

Dugotrajna imovina poduzeća

Stalna i obrtna sredstva poduzeća su temeljni elementi u radu bilo kojeg poduzeća. Ali što su osnovna sredstva i kako se razlikuju od obrtnih sredstava?

Dugotrajna upotreba karakterizira dugotrajnu imovinu, a njihov udio u troškovima proizvodnje djelomično se odražava na trošenje ove materijalne imovine.

Osnovna sredstva uključuju zgrade, građevine, alatne strojeve, vozila, alate, opremu, razne uređaje, stoku, trajnice.

Iako postoje ograničenja. Na primjer, zalihe i alati klasificiraju se kao osnovna imovina samo ako je njihov radni vijek dulji od 12 mjeseci, a trošak bi trebao biti veći od milijun rubalja. Uz niže troškove, oni se smatraju obrtnim sredstvima poduzeća.

Fondovi se obično dijele u dvije glavne kategorije: proizvodne i neproizvodne. Prvi su izravno uključeni u proces proizvodnje i nadopunjuju se kapitalnim ulaganjima. Potonji ispunjavaju funkciju servisiranja glavne proizvodnje, što znači da njihov trošak ne utječe na troškove proizvodnje. Ali ne može se reći da neproduktivni fondovi nemaju utjecaja na učinkovitost poduzeća. Ulaganje u njih pomaže poboljšati životni standard zaposlenika, što pozitivno utječe na njihov odnos prema radnim procesima. Oni služe kao dobar motivacijski poticaj.

Obrtna sredstva poduzeća sastavni su dio svakodnevnog rada poduzeća. Da bi bio profitabilan, a ne neprofitabilan, postupak mora biti kontinuiran ciklus. Za to je potrebno redovito analizirati učinkovitost njihove uporabe i sastavljati financijske planove.