Račun je neraskidivo povezan s PDV-om - jednim od plaćanja ruskog poreznog sustava koji formira proračun. Stoga je ovaj dokument jedan od najvažnijih među primarnim. Kome i kada se izdaje račun? Analizirat ćemo sve nijanse ovog postupka.

Osnovne informacije o dokumentu

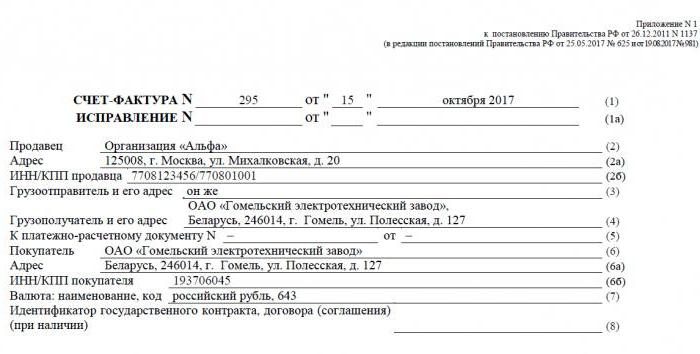

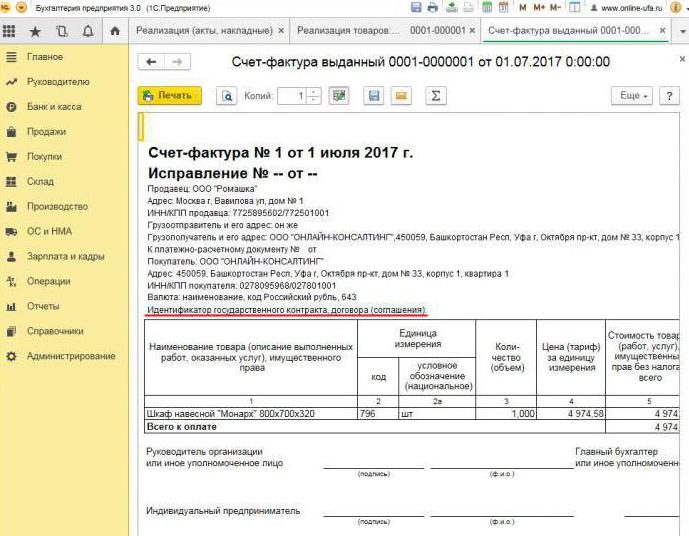

Račun - dokumentarna osnova za obračun, obračun i odbitak PDV-a. Račun dobavljač - obveznik PDV-a izdaje svojim kupcima: tvrtkama ili poduzetnicima. Drugim riječima, svaka transakcija prodaje robe i usluga s PDV-om mora biti popraćena fakturom. Za kupca ovaj dokument služi kao osnova za smanjenje vlastitog PDV-a, odnosno za odbitak poreza.

Ako kupac ne plati PDV, dobavljač mu ne može izdati račun. No, za to mora biti potpisan ugovor između stranaka da se računi neće izdavati. Dobavljači koji ne plaćaju PDV također su izuzeti od potrebe izrade ovog dokumenta.

Normativna regulativa

Pravni temelj za primjenu ovog dokumenta je Porezni zakonik. Odredba 3. članka 169. određuje u kojim se slučajevima izdaje račun. Riječ je o izvršenju operacija koje potpadaju pod PDV, kao i izvoz neoporezive robe iz Rusije na područje Carinske unije.

Dokument ima određeni obrazac naveden u rezoluciji br. 1137. Isti akt postavlja pravila u skladu s kojima je potrebno ispuniti račune. Oblik dokumenta i postupak njegovog popunjavanja stalno se poboljšavaju, u vezi s kojim se odluka mijenja.

Papirni i elektronički formati

Danas se fakture generiraju u klasičnom obliku, tj. Na papiru ili u elektroničkom obliku. Takva faktura, poput papira na papiru, mora biti sastavljena u strogo utvrđenom obliku i sadržavati sve potrebne podatke.

Kada se izdaje elektronička faktura? To je moguće ako vrijede sljedeći uvjeti:

- sklopljen je sporazum između organizacija o pripremi elektroničkih računa;

- druge strane imaju tehničku mogućnost razmjene dokumenata u utvrđenom formatu putem Interneta.

Inače, nema ograničenja. Elektronički dokument u potpunosti zamjenjuje papirnati dokument pod uvjetom da je pripremljen u obliku i ovjeren digitalnim potpisom.

Kada se izda račun

Najčešće, predmetni dokument koji se razmatra izdaje prodavač tijekom operacija koje u skladu s poreznim zakonodavstvom podliježu PDV-u. Prodaja većine dobara i usluga, uključujući besplatni prijenos, podliježe oporezivanju. Ali postoje iznimke - one su navedene u članku 149. Poreznog zakonika.

Također, tvrtke i individualni poduzetnici koji rade s PDV-om dužni su generirati račune nakon primitka uplate protiv buduće pošiljke. Takvi se dokumenti obično nazivaju avansne fakture.

Osim toga, obveznici PDV-a obvezni su izdavati račune prilikom izvoza u zemlje EAEU.

Postoje slučajevi kad papir također izdaje subjekt koji ne plaća PDV. Takva obveza nastaje kod tvrtki i pojedinačnih poduzetnika ako oni u svoje ime prodaju robu koja pripada drugoj organizaciji - obvezniku PDV-a. Govorimo o posredovanju prema ugovoru o komisiji i slično.

Postupak izdavanja dokumenta tijekom provedbe

Razmotrite osnovni primjer - prodavač oslobađa robu, a kupac izvrši plaćanje nakon činjenice. Račun se izdaje u roku od 5 dana, počevši od trenutka otpreme robe, prodaje usluga ili izvođenja radova.

Jedan primjerak računa izdaje se za dobavljača, drugi za kupca. Dokument mora biti registriran u časopisu računa (u daljnjem tekstu Dnevnik). Uz to, prodavatelj upisuje u Prodajnu knjigu i navodi pojedinosti odgovarajućeg računa. I kupac, u skladu s tim, izvrši sličan upis u svoju knjigu kupovina.

Kada se izda predujam

Ako kupac prenese avansno plaćanje za buduću isporuku, dobavljač mora izraditi i račun. Nije važno je li kupac platio u cijelosti ili djelomično - dokument se otpisuje za preneseni iznos. Prodavatelj naplaćuje PDV na primljenoj uplati, a kupac, pod određenim uvjetima, može proglasiti odbitkom ulaznog poreza.

Kada se izdaje predujam? Rok je 5 dana, obračun je od dana kad je uplata primljena. Dokument se uzima u obzir kod dobavljača sljedećim redoslijedom:

- predujam računa odražava se u knjizi prodaje;

- kad se vrši prodaja robe, vrši se pošiljka, to jest “stvarna” faktura;

- dokument o otpremi stoji u knjizi prodaje za cjelokupni iznos isporuke;

- istodobno se u knjigu kupnje upisuje unos predujma računa.

Kupac ima sličan knjigovodstveni postupak za dokument, ali sa suprotnim znakom: umjesto unosa u knjigu kupovine, knjigu prodaje i obrnuto. Dokumenti kupca i prodavatelja također podliježu registraciji u časopisu.

Kada unaprijed plaćeni dokument nije potreban

Kod rada na prepaid osnovi vrijedi sljedeće pravilo: ako se pošiljka izvrši najkasnije 5 dana nakon primitka predujma, tada avansni dokument nije potreban. Uostalom, račun se može izdati u roku od pet dana, a za to vrijeme roba će biti isporučena. Tako će u predviđenom roku biti moguće odmah izdati račun za otpremu, zaobilazeći pripremu avansa.

Kad posrednik izda račun

Posebno spominjemo značajke rada s fakturama povjerenika i drugih posrednika (agenata, špeditera, odvjetnika). Prilikom prodaje robe glavnice s PDV-om u njegovo ime, povjerenik mora sastaviti račun i u njemu rasporediti iznos poreza. To će kupcu omogućiti odbitak ulaznog poreza. Nadalje, račun se također mora izdati ako sam agent ne plati PDV, na primjer, ako je u pojednostavljenom sustavu oporezivanja. Činjenica je da u ovom slučaju agencijski posrednik, posrednik između kupca i vlasnika robe, zapravo preuzima funkciju potonjeg u obračunu PDV-a i sastavljanju dokumenata.

Komisija povjerenik prijavljuje podneseni dokument samo u Dnevnik. Drugi primjerak namijenjen je kupcu. Pojedinosti o dokumentu povjerenik dostavlja nalogodavcu, a račun posreduje posredniku. Istodobno, dokument mora imati isti broj koji mu je povjerenik povjerenstva dodijelio. Bilježi primljeni račun u časopisu.

Ako provizorski agent kupi robu od treće strane za klijenta koji plaća PDV, on će mu ponovo izdati račun koji mu je prodavač izdao. U ovom slučaju primljene i izdane račune također treba registrirati u časopisu bez odraza u knjigama.

Ako je izloženi dokument potrebno promijeniti

U praksi se često događa da se dokumenti moraju mijenjati. Primjerice, došlo je do nestašice robe ili njezine cijene. Ovo je također potrebno kada se u fakturi pronađe pogreška.

Za promjenu podataka u izdatom dokumentu sastavljaju se ispravljeni i korektivni računi.Prva je jednostavno nova verzija dokumenta koja sadrži točne podatke. Ispravljena faktura bit će izdana u roku od tri godine od razdoblja izdavanja izvornog dokumenta. To je zbog prava kupca da u navedenom roku izjavi odbitak ulaznog poreza. Ispravljeni dokument postoji neovisno i u potpunosti zamjenjuje onaj u kojem su pogrešni podaci naznačeni. Izdvaja se u slučajevima kada trebate popraviti pogrešku koja nije dovela do promjene iznosa. Na primjer, dobavljač je pogrešno naveo ime kupca ili poreznu stopu. Ako pogrešni podaci na računu ne omogućuju odbitak, tada ispravljeni dokument nije potrebno sastavljati.

U kojim se slučajevima izdaje račun za prilagodbu? Kad se iznos transakcije prilagodi, na primjer, zbog promjene vrijednosti robe. Istodobno, stranke trebaju sklopiti ugovor o promjeni iznosa (aneks ugovora, akt, odluka). Dokument za prilagodbu sastavlja se za iznos promjena i dodaje se u izvorniku.

Događa se da je dobavljač jednom kupcu prodao nekoliko serija robe i za svakog izdao zasebnu fakturu. Međutim, dogodilo se da iznos u svim isporukama mora biti promijenjen. Koliko se faktura izdaje za prilagodbu? U ovoj situaciji nema potrebe sastavljati nekoliko dokumenata - prodavač može izraditi jedan za sve promjene adrese ovog kupca.

Kršenje pravila i odgovornosti

Što prijeti tvrtkama ili poduzetnicima kršenjima opisanog dokumenta? Zakon predviđa kada se faktura izda, ali ne postoji izravna odgovornost za njezino prekoračenje. Ali nedostatak računa smatra se ozbiljnom manjkom u računovodstvu. Odsutnost se odnosi na ne podnošenje dokumenta u tromjesečju kada se transakcija dogodila.

Za to se porezni obveznik može kazniti u skladu s člankom 120. Poreznog zakonika. Ako se ovo kršenje otkrije prvi put, tada organizacija može dobiti novčane kazne u iznosu od 10 tisuća rubalja. Ako se izostanak računa otkrije u nekoliko kvartala, iznos novčane kazne utrostručit će se. A u slučaju kada je zbog ovog kršenja došlo do podcjenjivanja poreza, novčana kazna bit će 1/5 iznosa nedovoljnog plaćanja, ali ne manja od 40 tisuća rubalja.

Moram reći da je "zaboraviti" na račun prilikom prodaje proizvoda ili usluge prilično teško. Čak i ako se to dogodi, kupac će vas definitivno podsjetiti da sastavite dokument, jer bez njega neće moći odbiti PDV. Uz račun unaprijed, sve je drugačije. Kupci ne zahtijevaju uvijek odbitak PDV-a od uplaćenog predujma, pa ne traže račun. U takvoj situaciji neki računovođe ne smatraju da ih je potrebno izlagati. Razlozi su ovako: primanje predujma i otprema odvija se u jednoj četvrtini (u većini slučajeva), pa zašto ispuniti privremeni dokument? Međutim, Federalna služba za poreze smatra povredu ako protekne više od pet dana između primitka plaćanja unaprijed i otpreme robe.

Zašto je važno slijediti dizajn?

Dokument kojem je ovaj članak posvećen potreban je za potražnju kupca za odbitkom PDV-a. Ako se u njemu naprave kritične pogreške, porezna služba ne priznaje odbitak. To znači da će tvrtka morati platiti porez, a u najgorem slučaju i platiti kaznu. Stoga je prilikom primanja računa važno pažljivo provjeriti njezine glavne detalje.

Zapravo, napominjemo da neće svaka greška rezultirati negiranjem odbitka. Faktura mora biti identificirana s više transakcijskih parametara, a to su:

- kupac i prodavac;

- predmet ugovora;

- trošak robe (usluga) ili iznos predujma;

- stopa i iznos PDV-a.

Ako su navedeni faktori određeni na fakturi, tada se odbitak na njemu može deklarirati, unatoč drugim pogreškama.Nakon što je odbio IFTS, porezni obveznik može sigurno ići na sud. Međutim, ako je dobavljač pogriješio prilikom izrade računa, na primjer, u troškovima robe ili iznosu poreza, tada kupac ne može računati na povlastice PDV-a.

Dakle, faktura je vrlo važna za izračunavanje PDV-a od dobavljača i oduzimanje njegovog unosa od kupca. Potrebno je pratiti trenutni oblik dokumenta, jer se on periodično mijenja. Izuzetno je važno poštivati postupak i uvjete njegove pripreme, kao i izbjegavati kritične pogreške koje bi podrazumijevale nepriznavanje odbitka od strane kupca.