Porez na dohodak fizička je nova vrsta izvještavanja poreznih agenata, koji obuhvaća opće podatke: o svim zaposlenicima koji od njega primaju materijalna sredstva, o svim obračunatim i isplaćenim iznosima dohotka, o osiguranim poreznim odbitcima, o obračunatom i odbijenom porezu na dohodak. Pri popunjavanju izvještaja, neki financijski stručnjaci imali su poteškoća, pa ćemo dalje analizirati sve nijanse kako ispuniti 2. odjeljak 6. poreza na dohodak.

Za koga je uvedeno novo izvještavanje

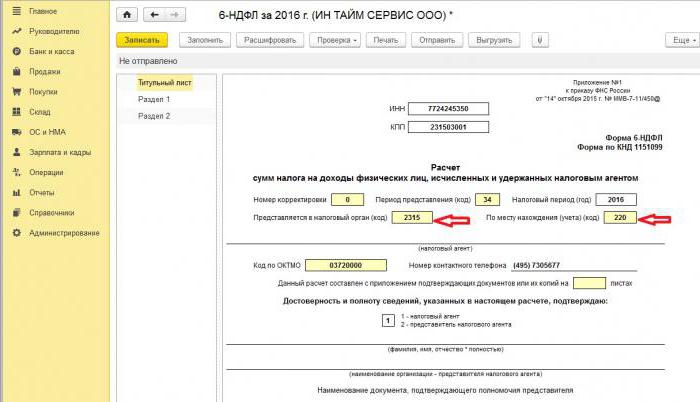

Obrazac 6-NDFL uveden je za pojedinačne poduzetnike i poduzeća koja su porezni agenti, odnosno oni koji plaćaju zaposlenima i drugim pojedincima plaće i druga obračuna propisana zakonodavstvom Ruske Federacije. Jednostavnim riječima, 6-NDFL obrazac moraju podnijeti poreznom tijelu oni koji ispune 2-NDFL obrazac.

Razlike između ovih oblika su u tome što se porez na dohodak od 2 dohotka vrši odvojeno za svakog zaposlenika tvrtke, a 6-dohodovni porez na dohodak formira se jednom tromjesečno za sve zaposlenike odjednom.

Rokovi predaje izvješća

Obrazac 6-NDFL za godinu izdaje se više puta, ili bolje rečeno, svako tromjesečje i određuje se prema utvrđenom vremenskom okviru:

- 1. četvrtina - drugi dan svibnja;

- 2 tromjesečje - zadnji dan srpnja;

- 3. tromjesečje - zadnji dan listopada;

- Izvještavanje za posljednje tromjesečje podnosi se istovremeno od 2-NDFL do 2. travnja sljedeće godine.

Značajke prikaza podataka u obliku 6-NDFL

Prilikom unošenja podataka u izvješće potrebno je obratiti pažnju na sljedeće nijanse:

- Iznos izračunatog NFDL-a treba izračunati i zabilježiti zaokruženim brojkama, dok se iznosi manji od 50 kopeka ne uzimaju u obzir, a jednaki i veći od 50 kope zaokružuju se do punog rublja. Dobit i troškovi u stranoj valuti izračunavaju se na datum stvarnog primitka i izdataka, prema trenutnom tečaju Centralne banke Ruske Federacije.

- Prilikom izvještavanja u papirnatom obliku nisu dopuštene korekcije, uključujući one koje su napravljene korektivnim sredstvima.

- Ispis izvještaja trebao bi biti isključivo jednostran.

- Listovi moraju biti uredno zalijepljeni bez vidljivih korekcija.

- Linije se popunjavaju s lijeva na desno, u prazne stupce stavlja se simbol "-".

- Dokument se može ispuniti samo sa sljedećim bojama tinte: crna, plava, ljubičasta.

Informacije su sadržane u odjeljku 2. Porez na dohodak od 6 osoba

Nova vrsta izvješćivanja sadrži sažet informacije o:

- Građani kojima je porezni agent plaćao dohodak.

- Sva plaćanja i troškovi.

- Izvedeni odbitci.

- Obračunati i odbiti porez na dohodak

Odjeljak 2, pak, uključuje sljedeće podatke:

- Datum kada je stvarno izvršen prijenos sredstava, što je dobit pojedinca.

- Period odbitka poreza

- Koliko dugo se prenosio porez.

- Veličina primljene dobiti nakon.

- Iznos zadržanog poreza.

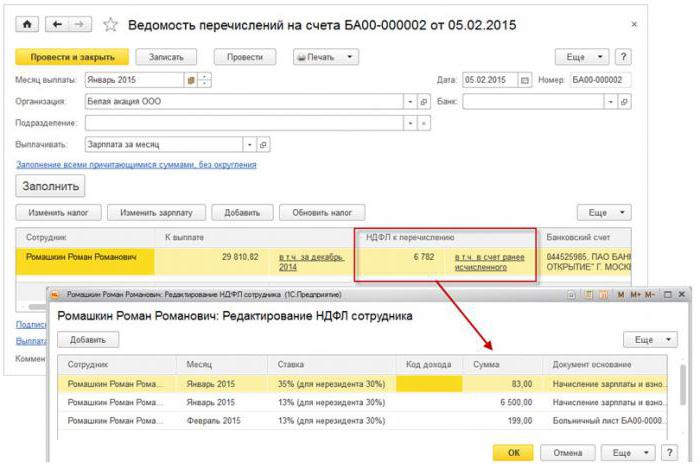

Najčešće se istovremeno isplate isplaćuju nekoliko pojedinaca u isto vrijeme, u tom slučaju iznosi se moraju zbrajati, a ukupni rezultat trebao bi se prikazati u izvješću.

Ne znate kako točno ispuniti 2. odjeljak poreza na dohodak od 6 osoba? Više o tome pročitajte kasnije.

Kako unijeti podatke u izvješće

Da biste ispravno unijeli podatke u odjeljak 2 obrasca 6-poreza na dohodak, svu dobit raspodijelite u dvije kategorije:

- Prema stvarnom razdoblju izdavanja dobiti.

- Prema datumima kada odbijeni porez ide u državnu riznicu.

Iz toga slijedi da svako zasebno razdoblje stvarnog primanja sredstava treba biti potpomognuto posebnim iznosom poreza.Ali ako je više računa primljeno na račun tvrtke u isto vrijeme, za koje su predviđeni različiti uvjeti za plaćanje poreza na dohodak, onda se ovi iznosi moraju unijeti odvojeno u odjeljak 2.

Sve informacije koje je knjigovođa unijeo u porez na dohodak od 6 osoba trebali bi se odnositi na jednu fazu izvještavanja, to jest u posljednja 3 mjeseca.

Odjeljak 2. Linije

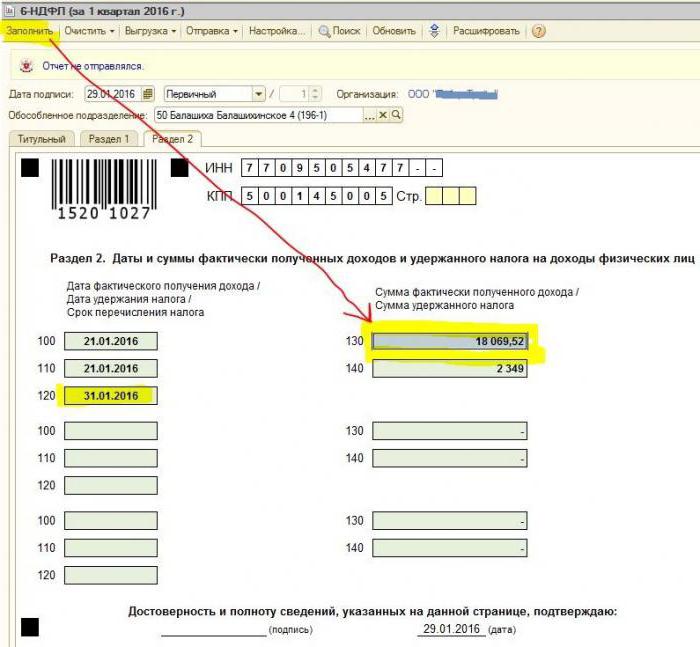

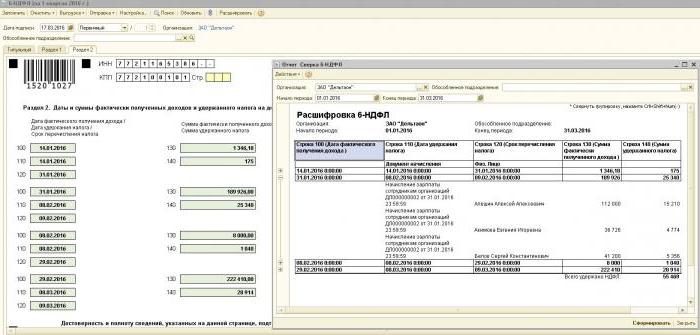

Obrazac 6-PIT uključuje retke 2. odjeljka u kojima se moraju prikazati sljedeće informacije:

- Stavak 100. - ima svrhu odražavanja stvarnog datuma isplate dohotka. Ovdje financijski zaposlenik doprinosi informacijama o isplati plaća zaposlenima. Važna stvar je da se datum plaćanja u ovom slučaju smatra posljednjim danom u mjesecu kada je izvršen.

- Stavak 110. obrasca 6.-NDFL, odjeljak 2. - odbitak poreza. Ukazuje na datum kada su sredstva uplaćena u stvarnosti.

- Stavak 120. - vrijeme prijenosa poreznih sredstava u državnu riznicu. U pravilu se ovaj dan smatra sljedećim datumom nakon isplate plaća zaposlenima. A također je u ovom retku potrebno popuniti mjesec otkaza zaposlenika.

- Točka 130 - ovdje je prikazan ukupni iznos prihoda. Primjerice, u retku 130 bilježi se iznos plaće koju mjesečno isplaćuje financijski zaposlenik.

- 6-NDFL odjeljak 2, redak 140 - ovaj odlomak ukazuje na rezultat odbitka poreza za kvartal.

Važno! U slučaju kada su istovremeno primane različite vrste dohotka, a istovremeno se razlikuju njihovi prijenosi poreza na dohodak, onda se odlomci 100–140 moraju popuniti zasebno za svako razdoblje prijenosa.

Ponekad se dogodi da se plaće ne isplaćuju posljednjeg dana u mjesecu, već dijelom. Kako ispuniti 2 odjeljak 6-poreza na dohodak u ovom slučaju? Takva se plaćanja vrše kao predujmovi, pa se odbitak poreza na dohodak može odražavati samo ako se izvrše sljedeće materijalne isplate. Dakle, prva 3 retka u odjeljku trebaju biti raspoređena na sljedeći način:

- Točka 100 posljednji je dan u mjesecu na koji zaposlenik prima plaću.

- Odredba 110 obrasca 6-NDFL odjeljak 2 - datum akontacije.

- Stavak 120. - označava broj koji slijedi dan avansa.

Linija 080, čemu služi?

Često se računovođa u procesu popunjavanja izvještaja suočava s konačnim pokazateljima poreza na dohodak koji se ne mogu izračunati u roku od godinu dana. Upravo se ove brojke moraju zabilježiti u stavku 080. Ovi pokazatelji trebali bi biti sažeti prije početka ožujka sljedeće godine.

Kao što je već spomenuto, izvještavanje o porezu na dohodak od 6 osoba za godinu potrebno je podnijeti 4 puta, odnosno jednom tromjesečno. Ako se sve informacije ne uklapaju na jednu stranicu, dopušteno je dodati više listova. Na završnoj stranici izvješća nalaze se konačni pokazatelji.

Pravila za popunjavanje Obrasca 6-NDFL predviđaju da se svi podaci u izvješću trebaju odražavati ispravno, bez kršenja zakonskih zahtjeva. Kako bi se osiguralo da nema pogrešaka, knjigovođi se preporučuje koristiti posebne omjere provjere koji će pomoći u sljedećem:

- Nezavisno i bez nepotrebnih napora za provjeru točnosti podataka navedenih u izvješću.

- Shvatite koja pitanja se mogu pojaviti kod osoba koje kontroliraju postupak u postupku provjere izvještaja ako otkriju određene netočnosti.

- Pretpostavite koje će akcije prema recenzentima uslijediti u slučaju pogreške.

Važno! Dohodak fizičke osobe primljen u obliku dara ili materijalne pomoći u odjeljku 2. 6-osobne dohotke za porezno razdoblje se ne oporezuje.

Kako se odražava opterećenje godišnjeg odmora u odjeljku 2 izvješća

Ovaj odjeljak bilježi sve iznose za godišnji odmor koji su uplaćeni za tromjesečje.

Ne znate kako ispuniti 2. odjeljak poreza na dohodak od 6 osoba i koliko blokova je potrebno ispuniti? Prema pravilima, potrebno je da u izvješću odražavaju isti broj blokova kao i broj dana tijekom kojih je isplaćena trodnevna godišnja naknada.Ako su zaposlenici dobili sredstva ne istog dana, već su bili raštrkani, tada bi blokovi morali biti različiti. U slučaju isplate plaće za godišnji odmor nekoliko zaposlenika istog dana, iznosi se zbrajaju, konačni rezultat odražava se u bloku.

Ako na jednoj stranici 6-NDFL 2 odjeljka (odmor) nema dovoljno mjesta, potrebno je popuniti onoliko listova koliko je potrebno. Glavna stvar je pravilno ih numerirati, a da pritom ne zaboravite naslovnu stranicu.

- Redovi 100 i 110 - za označavanje broja kada je zaposlenik uplatio plaću za godišnji odmor.

- Redak 120 posljednji je dan u mjesecu u kojem je akcija izvedena.

- Linije 130 i 140 odjeljka 2 od 6 dohotka - plaćanje godišnjeg odmora (točan iznos) i porez koji se od njega oduzima.

Ako se plata za godišnji odmor isplaćivala istodobno s plaćama, tada je te iznose još uvijek potrebno podijeliti u nekoliko blokova, jer ove vrste dohotka imaju različito razdoblje prijenosa osobnog dohotka (plaće se prenose sljedeći dan nakon stvarne isplate, a odbici na godišnjem odmoru - posljednjeg dana u mjesecu).

Kao što je u odjeljku 2 obrasca prikazan porez na dohodak za 6 osoba

U skladu sa zakonodavstvom Ruske Federacije, oporezuju se samo privremene invalidnosti, uključujući brigu o bolesnom djetetu. S tim u svezi, u izvješću 6-NDFL odjeljka 2, bolničke potvrde zabilježene su samo ove vrste.

Pravila za unos podataka o uplatama na potvrdi o privremenom invaliditetu jednaka su plaći za godišnji odmor. Odnosno, ti se iznosi odražavaju odvojeno od plaća, jer se izraz za prijenos u proračun razlikuje od njih.

Na primjer, sredstva uplaćena u potvrdama o privremenoj invalidnosti u drugom tromjesečju u odjeljku 2, 6-osobne poreza na dohodak prikazat će se u zasebnom bloku:

- Redak 100 i 110 - broj isplate radniku akumulirana sredstva na listu privremenog invaliditeta.

- Redak 120 je posljednji dan u mjesecu u kojem je uplata izvršena.

- Linije 130 i 140 - veličina plaće za bolovanje i iznos odbitka poreza na dohodak.

Kako izvješće pokazuje otkaz

Otpuštanje zaposlenika prikazuje se u izvještaju na sljedeći način:

- Redak 100 - nakon otpuštanja zaposlenika, stvarnim datumom primitka obračuna po zakonu smatra se njegov posljednji radni dan za koji su obračunate plaće. Uz to, treba uključivati i iznos naknade za neiskorišteni odmor, plaćanja na listovima privremene invalidnosti (ako postoje) i plaćanja odmora. Datum obračuna je dan primanja dohotka.

- Redak 110 - PIT se oduzima tijekom stvarnog plaćanja sredstava.

- Redak 120 - Za plaće i naknade za neiskorišteni odmor posljednji dan prijenosa poreza na dohodak sljedeći je broj nakon obračuna. Za bolovanje i za godišnji odmor - ovo je posljednji dan u mjesecu u kojem je uplata izvršena.

Kako su dividende prikazane u odjeljku 2, porez na dohodak od 6 osoba

Budući da se podaci iz Odjeljka 2 sastavljaju tromjesečno, u izvješću se ne traže informacije s početka godine. Dakle, podaci na obrascu 6-NDFL odjeljka 2 o dividendi odražavaju se kako slijedi:

- Klauzula 100 - Datum prijenosa dividende ili njihovo izdavanje u imovinskom obliku.

- Stavak 110. - dan obračuna i odbitka poreza na dohodak podudaraju se. U nedostatku mogućnosti uskraćivanja poreza na dohodak, prikazuje se datum s nula pokazatelja.

- Klauzula 120 - datum prijenosa poreza smatra se danom koji slijedi nakon izračuna ili označava nula pokazatelja u retku 110. Ako pada na vikend, tada bi trebao biti naveden sljedeći prvi radni dan.

- Točka 130 - iznos dividende.

- Stavak 140. - Porezni porez.

U situaciji kada na računu organizacije nema novca, isplata dividendi može se izvršiti u gotovini. U izvješću, datum izdavanja prikazuje dan kada je stvarno izvršen prijenos imovine. Važno je da je pravo na isplatu dividendi u obliku vlasništva organizacije upisano u osnivačkoj dokumentaciji.

Izraz vrijednosti prenesene imovine mora biti u skladu s tržišnom procjenom. Kada se prikazuju podaci u stavku 140 izvješća, digitalni indikator će izostati, označeno je "0".

Česte pogreške u odražavanju dividendi

Kada knjigovođa unosi podatke o dividendi u izvještaju o porezu na dohodak od 6 osoba, često se pojavljuju sljedeće pogreške:

- Drugi dio izvještaja 6-porez na dohodak plaća se samo u trenutku prijenosa poreza na dohodak. U daljnjim izvještajima o godini ove se informacije ne uzimaju u obzir.

- Podaci u odjeljku 2 prikazani su na dan kad se porez na dohodak plaća posljednji dan tromjesečja.

- Izrada iznosa koji nisu dividende. Ne prikazuju se podaci o transferima koji su razmjerno razmjerni udjelima sudionika, u slučaju slabijeg doprinosa odobrenom kapitalu, likvidacije organizacije u granicama udjela u doprinosu i drugih slučajeva utvrđenih zakonom.

- Uključivanje u popis primatelja osoba koje nemaju pravo na dividendu. Na primjer, oni koji nisu bili uključeni u broj dioničara u trenutku donošenja naloga za plaćanje.

U postupku nagodbe nastaju poteškoće u određivanju datuma stvarne isplate. Imajte na umu da se dan namire određuje vremenskim razdobljem za prikazivanje informacija u obrascu za izvještavanje.

Postupak izvještavanja

Obrazac 6-NDFL podnosi se poreznoj službi na dva načina:

- U papirnatom obliku. Izvješće se može ispuniti ručno ili pomoću softvera.

- U elektroničkom obliku. Ova je opcija moguća samo uz kvalificirani digitalni potpis.

Važno! Izvještaj na papiru može se podnijeti samo ako broj zaposlenih u organizaciji ne prelazi broj od 25 ljudi. U ostalim slučajevima, prijava poreza na dohodak od 6 osoba, potvrde o 2 dohotka, izvještaji o nemogućnosti držanja poreza na dohodak podnose se isključivo u elektroničkom obliku.

Kamo ide izvještavanje

Izvještavanje se podnosi na ovjeru različitim tijelima, ovisno o obliku oporezivanja:

- Ako se koriste USN i UTII, obrazac 6-NDFL mora se podnijeti poreznoj upravi u mjestu prebivališta.

- Kada se UTII izvješćivanje podnosi na mjestu registracije kao uplatitelj UTII.

Datum podnošenja izvještaja priznaje se:

- Dan stvarnog usvajanja - ako obrazac 6-NDFL podnosi iz prve ruke ili predstavnik poreznog agenta.

- Dan slanja - prilikom slanja dokumenta putem Ruske pošte s opisom privitka.

- Dan slanja bilježi sustav prilikom slanja izvještaja elektroničkim putem na Internetu.

Kazna za neprijavljivanje

Ako obrazac 6-NDFL nije dostavljen u propisanom roku, novčana kazna od 1 000 rubalja naplaćuje se za mjesec dana kašnjenja. Međutim, to se ne smije odgađati, jer ako tvrtka još dulje ne dostavi izračun i ne dostavi dokumente 10 radnih dana nakon završetka razdoblja isporuke, porezna uprava ima pravo blokirati račune organizacije. Možda je ovo dobar argument za podnošenje izvješća na vrijeme.