Često se dogodi da se zaposlenik odluči otkazati, ali nema vremena skinuti potreban odmor u trenutnom razdoblju. Postoje dva smjera razvoja događaja: on ima pravo na naknadu naknade za neiskorišteni odmor ili napisati molbu za odmor nakon čega slijedi otkaz, U stvarnosti, poslodavac nema mnogo razlike. Ipak, prilikom davanja zaposlenika odmora s naknadnim otpuštanjem, treba znati određene značajke. O njima govorimo u ovom članku.

Odmor nakon čega slijedi otkaz

Kako to učiniti izdati odmor u takvim okolnostima? Za početak, treba napomenuti da ne mogu svi iskoristiti ovu priliku. Bilo bi preporučljivo upoznati se s odredbama ruskog Zakona o radu, naime, člankom 127. U njemu se opisuje postupak odobravanja zaposlenika odlaskom iz radnog odnosa uz daljnje otpuštanje, kao i zahtjev za izdavanje uzorka nakon kojeg slijedi otkaz, Kao što je gore spomenuto, ne mogu se svi zaposlenici prijaviti za ovu vrstu odmora. Dakle, izuzetak su oni zaposlenici čiji otkaz se temelji na njihovim krivim postupcima. Da zaposlenik ne bi mogao izdati zahtjev za godišnji odmor nakon čega slijedi otkazsa njegove strane dovoljno je samo neispunjavanje radnih obaveza propisanih relevantnim ugovorom ili gruba povreda u smislu radne discipline. Valja dodati da se puni popis djela krivice može naći u članku 81. ruskog Zakona o radu.

Morate znati da dogovor o odlasku zaposlenika s naknadnim otpuštanjem nije ništa drugo do pravo glave. Stoga, nemojte ga brkati s dužnošću. U slučaju odbijanja poslodavca u pružanju usluge odmor nakon čega slijedi otkaz Naknada za naknadu u obliku novca za neiskorišteni period odmora šalje se zaposleniku bez odlaganja. Treba napomenuti da danas postoji mogućnost dobivanja djelomičnog dopusta. Tako će dani godišnjih odmora koje zaposlenik ne koristi nakon otkaza biti nadoknađeni određenim iznosom gotovine.

Postupak odmora

Za početak, treba napomenuti da karakteriziraju odmor praćen uzorkom otkaza odobrenje uključuje dvije mogućnosti. U prvom slučaju, zaposlenik se šalje na drugi godišnji odmor u skladu s rasporedom koji obvezno odobrava uprava strukture. Dakle, zaposlenik mora dokumentirati činjenicu. U početku ili na odmoru kako bi se primili dopust nakon čega slijedi otkaz sam želje, treba mu napisati samo otkazno pismo.

Važno je napomenuti da je ova opcija vrlo povoljna za poslodavca. Zašto? Činjenica je da vremenski period do otpuštanja zaposlenika može biti prilično dug. Ali danas je potrebno prijaviti upravu najmanje četrnaest dana prije određenog datuma raskida ugovora o radu. Stoga je za tako ozbiljno razdoblje sasvim realno pronaći prikladnu zamjenu za ovog zaposlenika.Usput, govorimo ne samo o slobodnim danima zbog zaposlenika u skladu s redom odmora, već i o neiskorištenom vremenu odmora za prethodna razdoblja.

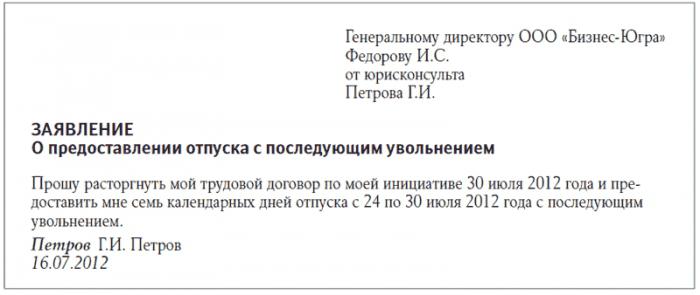

Druga je opcija dopust nakon čega slijedi otkaz (dan otkaza, kako se u prethodnoj verziji podudara s zadnjim danom odmora), koji ni u kojem slučaju nije vezan za opći raspored odmora u strukturi. Dakle, zaposlenik ima puno pravo ispuniti zahtjev za godišnji odmor s dokumentom o raskidu ugovora o radu na vlastiti zahtjev. Važno je napomenuti da su i jedna i druga metoda strogo regulirane člankom 127. ruskog Zakona o radu. Bilo bi preporučljivo konsolidirati da u potonjem slučaju zaposlenik ispunjava dvije prijave:

- Prijava za odmor. Ovaj dokument mora sadržavati datum početka godišnjeg odmora i njegovo ukupno trajanje. Treba spomenuti da to nije ništa drugo nego radni dopust nakon čega slijedi otkaz.

- Zahtjev za otkaz. Ovaj rad sadrži razlog zašto zaposlenik planira napustiti poslodavca, kao i datum samog događaja.

Dobro je znati!

Zahtjev za odsustvo nakon čega slijedi otkaz izdaje se i kad je razlog odlaska u dogovoru poslodavca i zaposlenika. Usput, pod takvim okolnostima se potpisuje i papir u kojem se odnosi na raskid ugovora. Zatim, kada je osnova za otpuštanje zaposlenika stečaj poduzeća, smanjenje njegovog osoblja, likvidacija ili drugi slični trenuci, zaposlenik pristaje pročitati obavijest o tome i potpisati je. Pored toga, zaposlenik se mora upoznati s redoslijedom strukture da bi smanjio odgovarajući položaj. U konačnici, treba napisati izjavu odmor nakon otkaza, uzorak što se može naći u članku 127. Zakona o radu. Poslodavac se obvezuje sastaviti dva naloga:

- Naredba "O pružanju dopusta." Treba napomenuti da uloga relevantnih osnova nije ništa drugo nego izjava koju sastavi zaposlenik. Usput, ovaj se nalog može sastaviti u obliku N T-6, odobrenom Rezolucijom Državnog odbora za statistiku, ali nije obvezujući.

- Naredba "O otkazu." Potrebno je nadopuniti da se papirologija obavlja u skladu s obrascem N T-8.

Važno je znati da je za korištenje dostavljenih obrazaca potrebno unaprijed ih odobriti naredbom voditelja strukture kao knjigovodstvenu dokumentaciju koju koristi poduzeće.

Što može biti u praksi?

Ako zaposlenik odlazi na godišnji odmor s naknadnim otpuštanjem, kako to učiniti izdati? Danas se u praksi često događa situacija kada zaposlenik sastavi samo jednu prijavu. Odgovara pružanju dopusta. Međutim, napominje da nakon ostatka zaposlenik namjerava raskinuti ugovor o radu na vlastitu inicijativu. To morate znati dopust nakon čega slijedi dobrovoljno otpuštanje - Ovo nije kršenje standarda odobrenih u relevantnom broju članaka Ruskog zakona o radu.

Rokovi dogovoreni kako bi upozorili rukovodstvo strukture o smjeni u svakom se slučaju poštuju. Međutim, istodobno, zaposlenik ostvaruje svoje pravo na godišnje plaćene odmore i odmoreodlazak s naknadnim otkazom. Kako sastaviti dokumentaciju u ovom slučaju? U takvoj situaciji ova će izjava poslužiti kao osnova za gore predstavljene naredbe. U ovom slučaju kopija prijave zaposlenika nužno je priložena uz jedan dokument.Zato stručnjaci preporučuju uzeti dva dokumenta od zaposlenika odjednom: u vezi s otkazom, kao i o pružanju godišnjeg odmora.

Odmor nakon čega slijedi otkaz: obračun

Unatoč činjenici da je Zakonom o radu propisana mogućnost odmora s naknadnim otpuštanjem, na ovaj ili onaj način, on ne naznačuje kakav bi odmor trebao biti u pogledu trajanja. Danas Ruska Federacija ima pravilo koje pretpostavlja da zaposlenik strukture ima pravo na godišnji plaćeni dopust, čije je trajanje dvadeset i osam dana. U isto vrijeme odmor nakon čega slijedi otkaz Moguće je šest mjeseci nakon odgovarajućeg zaposlenja.

Zatim, kada je zaposlenik obavljao svoju radnu aktivnost kraće od kalendarske godine, ali sada namjerava iskoristiti godišnji odmor, a zatim odustati, kad se s njega izračunava, u pravilu se količina novca čuva za neradne dane. To usklađivanje može se objasniti činjenicom da će vrijeme odmora za vodstvo biti osigurano ne samo za radno vremensko razdoblje, već i za vremensko razdoblje koje je predviđeno u budućnosti. Treba napomenuti da je u zakonodavnom planu predstavljeno pravilo regulirano člankom 137. ruskog Zakona o radu. Istodobno, strogo je zabranjeno držati novac za ove dane u slučaju nekih situacija. Na primjer dopust zaposlenika nakon čega slijedi otkaz mogu biti povezane s osnovama koje su detaljno opisane u postojećem radnom zakonodavstvu.

Koji su zaključci?

Stoga bi bilo korisno formulirati zaključak da su obje strane (poslodavac i zaposlenik) slobodne u dogovoru o tome odgovara li trajanje godišnjeg odmora vremenskom razdoblju koje je stručnjak odradio. Tada definitivno neće biti potrebno zadržati novac koji je zaposleniku preplaćen za godišnji odmor. Osim toga, možete započeti raspravu o pitanju kako izračunati trajanje odobrenog odmora, na temelju vremena provedenog od strane stručnjaka. Važno je napomenuti da je dane odmora moguće izračunati određenom metodom primjenom Pravila koje je objavio i odobrio SSSR cijevi koji reguliraju dodatne i redovite praznike. Treba dodati da je valjanost predstavljenih normi određena i sadržajem članka 423. u mjeri u kojoj nije u suprotnosti s ruskim radnim zakonodavstvom.

Dakle, ako je u skladu s ugovorom o radu godišnji odmor zaposlenika dvadeset osam kalendarskih dana, tada dijeljenje tog iznosa s dvanaest mjeseci ostavlja 2,33 dana. Dobiveni broj je u skladu s jednim kalendarskim mjesecom. Kada se izračunava trajanje aktivnosti zaposlenika u strukturi za izračunavanje naknade za neiskorišteni privremeni odmor ili za odobravanje plaćenog dopusta, u svakom slučaju se isključuje vrijeme kraće od petnaest dana, a više od petnaest dana zaokružuje se na cijeli mjesec.

primjer

Preporučljivo je dati primjer takvog zaokruživanja. Pretpostavimo da je zaposlenik zaposlen 9. ožujka 2012. Broj njegova otkaza prema kalendaru je 19. studenog 2012. godine. Kao rezultat toga, radio je osam mjeseci i jedanaest dana, što je, izračunato prema važećim pravilima (ovo je manje od polovice kalendarskog mjeseca), isključeno. Dakle, nakon otkaza, zaposlenik ima pravo na naknadu naknade za 18,64 dana (posebno, osam mjeseci se množi s prosječnom cifrom od 2,33). Zatim, kad zaposlenik još uvijek namjerava iskoristiti godišnji odmor, period odmora bit će samo devetnaest dana.Važno je napomenuti da se u posljednjoj situaciji zaokruživanje vrši u korist zaposlenika. Dakle, nakon ovog odmora, u svakom slučaju, izdaje se otkaz.

Treba imati na umu da prilikom registracije ugovora o radu po hitnom postupku sa sezonskim radnicima odmor nakon čega slijedi otkaz određivat će se ovisno o vremenskom razdoblju koje su im odradili. U takvim uvjetima, u takvim okolnostima, za svaki kalendarski mjesec dopuštena su 2 dana u skladu s kalendarom. Ova odredba određena je relevantnim člankom ruskog Zakona o radu.

Odbitci plaće

Kako dogovoriti odmor s naknadnim otkazom? Što se tiče odbitka sredstava od zaposlenika pri obračunu za neobrađeni, dani odmora koji su mu osigurani spomenuti su spomenuti u prethodnim poglavljima. Važno je dodati da je zakonodavstvom predviđen odbitak na plaće koje ne prelaze dvadeset posto ukupnog iznosa. Usput, u onim slučajevima koji su u potpunosti regulirani saveznim zakonima, taj broj često doseže pedeset posto.

Stoga bi bilo korisno upoznati se s pismom ruskog Ministarstva financija od 24. travnja 2013. To nekako utječe na one trenutke koji određuju specifičan iznos odbitaka od plaća radnika raznih vrsta struktura Ruske Federacije. Uz to, bavi se pitanjima odbitka poreza na dohodak zaposlenika. Ministarstvo financija napominje da je porezni agent dužan odbiti porez od apsolutno svake gotovinske isplate upućene poreznom obvezniku, čiji je iznos u pravilu pedeset posto ukupnog obračunatog iznosa.

Kad se ove odredbe uzmu u obzir u procesu izračuna odbitka novčanih iznosa koji se mogu pripisati godišnjim odmorima koji su potrošeni, a neispunjeni, njihov iznos iznosi pedeset posto novčanih plaćanja. Usput, često se dogodi da je potpuno nemoguće naplatiti dug od zaposlenika. Na primjer, kada njegov iznos prelazi polovinu iznosa cjelokupne isplate, koja dospijeva nakon otkaza. U takvim okolnostima porezna će služba iznos koji je plaćen u vezi s neradnim danima odmora smatrati nerazumnim. Dakle, u procesu obračuna poreza na dohodak ne uzimaju se u obzir. Ova se odredba temelji na gore navedenom Pismu.

Pri održavanju takve politike ispada da će, ako je zaposlenik otpušten za iznos odmora koji nije imao vremena raditi, potrebno malo smanjiti poreznu osnovicu. Ipak, izvještavanje o premijama osiguranja i porezu na dohodak fizičkih osoba nije potrebno prilagođavati. Nadalje, premije osiguranja ostvarene na uplatama koje se ne uzimaju u obzir u oporezivanju na jedan ili drugi način evidentiraju se u stavci rashoda kada se obračunava porez na dobit.

Danas postoji mogućnost da se u principu sve drugačije dogovori. Dakle, ako uprava ipak odluči da ne oduzme iznos zaposleniku, tada neće biti potrebno da ga oprosti. Kao rezultat toga, nakon 3 godine dug se otpisuje kao loš. Važno je napomenuti da u takvoj situaciji nije potrebno prilagođavanje u smislu strukture profita.

Porez na dohodak

Pa onda, kad dalje dopust zaposlenika nakon čega slijedi otkaz prijava je već sastavljena, morate znati da je datum primanja plaće zadnji dan na kalendaru, u skladu s kojim se obračunava dohodak. Ovo je pravilo relevantno samo ako se postupak otpuštanja provodi neposredno prije dolaska novog kalendarskog mjeseca.Usput, ovo pojašnjenje odnosi se i na postupak slanja poreza na dohodak u državni proračun na saveznoj razini. Morate znati da porezni agent zadržava i obračunava porezni agent od isplate prema zaposleniku u slučaju otkaza ugovora o radu kad su izvršena iz gotovine strukture.

Financijski odjel oslanja se na članak šestim stavkom 226. Ruskog poreznog zakona. Jasno je navedeno da porezni agenti preuzimaju obvezu prenijeti iznos obračunate i zadržane porezne isplate najkasnije do datuma primitka gotovine, čija je svrha isplata plaća. Važno je dodati da ovo uključuje i dan kada se dohodak prenosi s računa financijske strukture na račun zaposlenika (drugim riječima poreznog obveznika) ili (u skladu s njegovim nalogom) na račune drugih osoba.

Važno je napomenuti da su u svim ostalim situacijama porezni agenti obvezni poslati obračunat i odbijen porezni porez najkasnije dan nakon dana kada je zaposlenik primio stvarni dohodak, ako je plaćen u gotovini. Zaključno, može se napomenuti da ako se obračun sa zaposlenikom koji otkaže ugovor o radu vrši na teret sredstava koja se nalaze na blagajni, porez na dohodak mora biti plaćen najkasnije dan kada je već otpušteni zaposlenik primio vlastiti dohodak.

Knjiga rada

Koje druge nijanse čini takva kategorija? odmor nakon čega slijedi otkaz? Važeće radno zakonodavstvo Ruske Federacije kaže da, kada se zaposlenik odluči uživati u takvom odmoru i već je podnio odgovarajuću prijavu, posljednji dan odmora jest datum kada se ugovor o radu smatra raskinutim. Uz to, ovaj se dan nikako neće podudarati s danom kada je zaposlenik posljednji put obavljao svoje dužnosti. Smatra se da je točan datum koji je određen neposredno prije početka odmora.

U takvim okolnostima, poslodavac je, da bi pravilno obavljao svoje dužnosti utvrđene na zakonodavnoj razini, u svakom slučaju trebao uzeti u obzir činjenicu da se apsolutno sve vrste postupaka vezanih za izvršenje otkaza i naknadni obračun trebaju provoditi ne u skladu sa službenim datumom otpuštanja zaposlenika, već prije početka zasluženog odmora. Važno je znati da se po raskidu ugovora o radu na inicijativu zaposlenika mora upisati i u radnu knjižicu i u njegovu osobnu iskaznicu, koja se odnosi na stavak tri prvog članka članka 77. Zakona o radu Ruske Federacije. Nakon primitka radne knjižice, zaposlenik mora zabilježiti na svojoj osobnoj kartici. Ovaj je korak važan i obavezan, stoga ga ni u kojem slučaju ne možete preskočiti.