Mnogi pojedini poduzetnici koriste posebne porezne režime radi pojednostavljenja izvješćivanja i štednje. Bez obzira na to, IP-ovi na glavnom poreznom sustavu danas nisu rijetkost. Najčešće je riječ o svjesnom izboru, koji je diktiran odlukom o plaćanju PDV-a za praktičnost partnera. Manje uobičajeno, tema jednostavno nema drugu mogućnost. Na primjer, ako ne ispunjava kriterije za posebne moduse ili je premašio ograničenja koja su im postavljena. Zatim ćemo detaljno analizirati poreze i izvještaje pojedinih poduzetnika na OSNO.

Značajke statusa FE

Poduzetnik kao porezni obveznik ima dvostruki status. S jedne strane, on obavlja gospodarske aktivnosti, ostvaruje dohodak i plaća porez u vezi s tim. S druge strane, on je običan pojedinac koji također ima određene porezne obveze. Dakle, IP porezi sastoje se od dva dijela - osobnog i poduzetničkog.

Osobni porezi poduzetnika na OSNA, tj. Plaćanja koja nisu vezana za njegovu poduzetničku djelatnost, ovise o tome što posjeduje. Riječ je o takozvanim porezima na imovinu za pojedince. To uključuje:

- porez na promet;

- porez na imovinu - stan, kuća, vikendica;

- zemljišni porez;

- porez na vodu - po bunaru ili bunaru.

Poduzetnik plaća ove poreze isto kao i svaka fizička osoba. IP na njih ne podnosi nikakva izvješća OSNO-u.

IP porezi u općenitom načinu rada

Budući da je na OSNO-u, SP plaća sljedeće poreze u vezi s poslovanjem:

- Porez na osobni dohodak na vlastiti dohodak, ako je dostupan u izvještajnom razdoblju.

- PIT za svoje zaposlenike kao poreznog agenta. Poduzetnici koji se ne bave plaćom, oslobođeni su poreza.

- PDV. Plaćeno od prodaje većine dobara i usluga, iako postoji mnogo izuzetaka.

Vrsta izvješćivanja koju pojedinac poduzetnik treba podnijeti i koji porez treba platiti ovisi o specifičnostima njegove djelatnosti. Napokon, neki porezi povezani su s industrijskim specifičnostima. Oni uključuju trošarine, porez na vađenje minerala, porez na vodu pri provedbi industrijskog povlačenja vode, naknade za lov i ribolov i neke druge.

Mora se imati na umu da su porezi i pristojbe savezni i uspostavljeni na regionalnoj ili lokalnoj razini. To znači da se u pojedinim entitetima ili lokalitetima mogu primjenjivati različite stope, pa čak i njihove vlastite isplate. Moskva posebno ima trgovačku naknadu koju plaćaju, uključujući i poduzetnike, koji su pod njezinim kriterijima.

Osim poreza, premije su osigurane. I ovdje se ponovno pojavljuje dvostruki status individualnog poduzetnika - kao samozaposlena osoba i kao poslodavac. Poduzetnik je dužan plaćati doprinose - vlastite i zaposlene osobe, kao i podnijeti izvješća o posljednjim uplatama. IP na OSNO bez radnika plaća doprinose samo za sebe - o njima nema izvještaja.

PDV

Općenito, prodaja u Rusiji podliježe PDV-u. Naplaćuje ga prodavač uz cijenu robe (usluga) i uključen je u njegovu cijenu. PDV se naplaćuje za svaku transakciju i prikazuje se na zasebnom retku u fakturi. Ovaj dokument mora dobavljač sastaviti najkasnije u roku od 5 dana od datuma otpreme robe (pružanje usluga) ili od dana prijema sredstava - koji od ovih događaja će se dogoditi ranije.

Trenutno postoje tri stope PDV-a:

- 18% - osnovna stopa;

- 10% - preferencijalna stopa koja se odnosi na mnoge proizvode za hranu i djecu, medicinske proizvode i tiskane periodike;

- 0% - stopa korištena za izvozne operacije.

Izračunati PDV može se umanjiti za iznos odbitaka - iznosa ulaznog poreza navedenog u fakturama primljenim od dobavljača. Ukupni iznos bit će plativ PDV-a. Uzimajući u obzir neke značajke primjene odbitka, ponekad se može dobiti negativna razlika koja podliježe nadoknadi, odnosno povratu iz proračuna. Međutim, treba imati na umu da je u ovom slučaju dodatna provjera obvezna i od poduzetnika mogu tražiti prateću dokumentaciju.

Podnesite prijavu PDV-a na kraju svakog tromjesečja. Datumi podnošenja: za 1. tromjesečje - 25. travnja, za 2. - 25. srpnja, za 3. - 25. listopada i za 4. - 25. siječnja sljedeće godine. Izvještavanje IP-a OSNO za PDV izvodi se isključivo u elektroničkom obliku.

Porez na dohodak

IP porez na dohodak plaća se na iznos koji čini razliku između prihoda i rashoda. U ovom slučaju uzimaju se u obzir poslovni prihodi i dokumentirani troškovi (profesionalni odbitci). Za pojedinačne poduzetnike standardna stopa poreza na dohodak iznosi 13%.

Izvještavanje pojedinačnih poduzetnika o osnovi poreza na dohodak započinje ispunjavanjem obrasca 4-NDFL. Namijenjen je odražavanju očekivanog dohotka pojedinca i poslužuje se po njegovom početnom primitku. Rok za prijavu je najkasnije u roku od mjesec dana i 5 dana od dana primitka prvog dohotka. Također se ovaj obrazac podnosi ako se prihod poduzetnika poveća ili smanji za više od 50%. Na temelju podataka iz 4-NDFL, inspektorat će izračunati predujmove. Plaćaju se sljedećim redoslijedom:

- Polovina iznosa avansa uplaćuje se za prvu polovinu godine. Rok za uplatu je 15. srpnja.

- 1/4 iznosa isplaćuje se za srpanj - rujan i za listopad - prosinac. Uvjeti plaćanja - do 15. listopada, odnosno do 15. siječnja.

Do 30. travnja IP podnosi izvješće u obliku 3-NDFL za prošlu godinu. Služi za izračunavanje poreza koji se treba platiti uzimajući u obzir stvarni primljeni dohodak i predujam. Prema rezultatima godine, porez na dohodak mora biti plaćen najkasnije do 15. srpnja. Ako su predujmovi premašili iznos plaćenog poreza, preplaćeni iznos iz proračuna može se vratiti.

Porez na dohodak zaposlenih

Ako pojedinačni poduzetnik ima osoblje, tada je dužan ispuniti ulogu poreznog agenta za porez na dohodak. To znači da mora obračunati i odbiti porez na plaćanja svojim zaposlenicima, a zatim ga prenijeti u proračun.

Porezna osnovica je prihod zaposlenika za mjesec umanjen za iznos poreznih odbitka (imovina, za djecu, za liječenje, za obrazovanje). Vrijedno je uzeti u obzir da se porez na dohodak ne oporezuje svim dohotkom pojedinaca - neki od njih nisu uključeni u bazu podataka. Konkretno, porez na dohodak ne podliježe naknadi, porodiljskim naknadama, darovima u iznosu od 4 tisuće rubalja i nekim drugim vrstama dohotka.

Stopa poreza na dohodak - 13%. Primjenjuje se na državljane Ruske Federacije. Ako se angažuju nerezidenti, stopa će biti 30%. Općenito, porez se prebacuje u proračun odmah kad se prihod isplati ili najkasnije sljedeći dan. Ali postoje izuzeci. Na primjer, porez na dohodak od plaće za godišnji odmor i invalidninu, uključujući djecu, može se platiti najkasnije do kraja mjeseca u kojem se ti dohodak isplaćuje.

Nekoliko oblika izvješćivanja povezano je s porezom na dohodak zaposlenih. SP na OSNO-u sa zaposlenicima mora predati IFTS-u:

- potvrda za svakog zaposlenika u obliku 2-poreza na dohodak - za prošlu godinu podnosi se do 1. travnja;

- izračun poreza na dohodak od 6 osoba - kvartalno, tijekom prvog mjeseca nakon završetka izvještajnog tromjesečja;

- podatke o broju zaposlenih - do 20. siječnja za prethodnu godinu.

Premija osiguranja za sebe

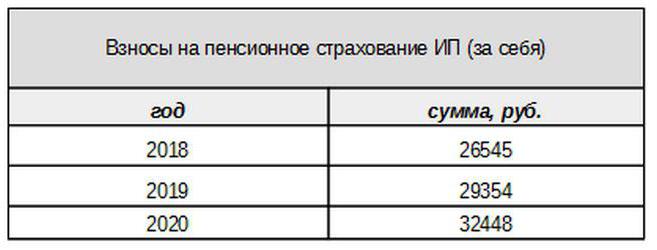

Vlastite doprinose za obvezno osiguranje plaća poduzetnik, neovisno o tome je li primio dohodak u tekućem razdoblju ili ne. Osnovni doprinos u 2017. godini vezan je za minimalnu plaću. Međutim, od sljedeće godine ta veza neće biti. Pojedinačni doprinosi za mirovinski fond za prihode manje od 300 tisuća rubalja izraženi su u obliku fiksnog iznosa:

Prihodi iznad 300 tisuća rubalja, kao i prije, oporezat će se po stopi od 1%.Nadalje, maksimalni iznos doprinosa neće biti veći od 8 puta minimalne plaće.

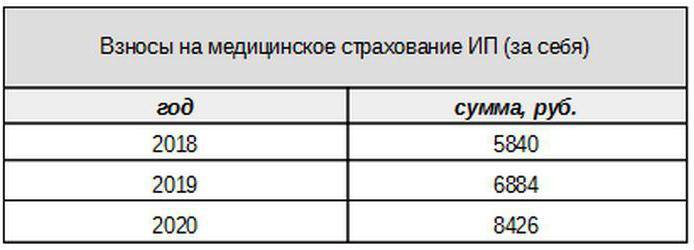

Medicinske pristojbe plaćaju se u sljedećem iznosu:

Doprinosi za osiguranike

Poduzetnik mora plaćati premije osiguranja od isplate osiguranicima, odnosno njegovim zaposlenicima, kao i podnijeti nekoliko obrazaca za izvještavanje. IP u OSNO-u u ovom slučaju plaća doprinose po sljedećim stopama:

- na mirovinsko osiguranje - 22%;

- socijalna - 2,9%

- za medicinske - 5,1%.

Ovo su osnovne stope primjenjive na dohodak koji ne prelazi određenu granicu. Ako su dohodak premašili ovu razinu, za izračun će se primijeniti niže stope (bez medicinskih naknada). Uz to, za određene kategorije obveznika postoje niže stope doprinosa.

IP poslodavci također plaćaju doprinose za osiguranje od nezgode, ili kako ih još nazivaju, za ozljede. Stopa po kojoj se izračunavaju ti doprinosi ovisi o specifičnostima poduzetnika i varira od 0,2 do 8,5%. Da bi utvrdio po kojoj stopi pojedinac poduzetnik mora platiti ozljede, mora potvrditi glavnu djelatnost podnošenjem odgovarajućeg obrasca Fondu socijalnog osiguranja. To bi trebalo biti učinjeno godišnje najkasnije do 15. travnja.

Kakvu vrstu izvještavanja pruža IP na OSNO za premije osiguranja?

Poslodavac mora IFTS-u i fondovima dostaviti više obrazaca za osiguranike. Za ta su izvješća navedena i različita razdoblja i rokovi podnošenja. Izvještavanje o IPNO-u s zaposlenicima uključuje:

- Obračun premije osiguranja. Počevši od 2017. zamijenio je obrazac RSV-1 i sada se predaje ne FIU-u, već IFTS-u.

- 4-FSS. Podnosi se Fondu socijalnog osiguranja jednom tromjesečno. Rok je do 20 (za elektronički obrazac - do 25) prvog mjeseca sljedećeg tromjesečja.

- SZV-M koji sadrži podatke o osiguraniku. Podnosi se mirovinskom fondu svaki mjesec do 15. dana sljedećeg mjeseca.

- SZV-HUNDRED - novi obrazac o iskustvu zaposlenika, koji će prvo trebati biti dostavljen FIU-u u 2017. godini. Rok je do 1. ožujka iduće godine.

IP na OSNO: nulta izvješćivanje

Događa se da je poduzetnik registriran, ali nije započeo djelatnost ili ga je privremeno obustavio. Međutim, to ne znači da ne treba podnositi izvješća. U ovom slučaju za neka plaćanja mora predati obrazac s nula pokazatelja.

Ako poduzetnik ne koristi angažiranu radnu snagu, onda u nedostatku aktivnosti podnosi nula povrata za PDV i porez na dohodak od tri osobe. Ako postoje zaposlenici, dodaju se sljedeći obrasci:

- Obračun premija osiguranja (nula);

- Oblik 4-FSS (nula);

- SZV-3 (s podacima).

Budući da u izvještajnom razdoblju nije bilo transakcija, uključujući isplatu dohotka zaposlenima, doprinosi će također biti nula. Stoga je izračunavanje premije osiguranja i 4-FSS poslužilo s nula pokazatelja. Istovremeno, 6-NDFL i 2-NDFL se ne podnose - budući da nije bilo plaćanja, IP ne nastaje kao porezni agent. No, obrazac SZV-M, u principu, ne sadrži pokazatelje koji ovise o provođenju aktivnosti, pa je stoga podnesen dovršen.

O računovodstvu

Gore navedena pravila izvješćivanja odnose se na porezno računovodstvo. Što se tiče financijskih izvještaja za godinu, IP su na OSNO, kao i ostali poduzetnici, izuzeti od toga. Oni nisu dužni voditi računovodstvo, odnosno primjenjivati kontni plan i knjižiti.

Ali to ne znači da se IP operacije uopće ne mogu popraviti. Kako bi ih odrazio, poduzetnik ispunjava knjigu knjigovodstva o prihodima i rashodima. Pored toga, ako pojedinac poduzetnik plaća PDV, dužan je odražavati poslovanje u knjizi kupovine i prodajnoj knjizi.

Osim toga, IP može imati i druge računovodstvene objekte, na primjer, dugotrajnu imovinu, osoblje, operacije blagajne. Sve to zahtijeva održavanje odgovarajućih registara i odobrenja. I naravno, poduzetnik ni na koji način nije oslobođen "primarnog" - akata, računa, faktura i drugih dokumenata.

Da sumiram

Dakle, prijavljivanje IP-a o OSNO-u uvelike ovisi o tome ima li zaposlenika. Ako ih nema, tada poduzetnik za sebe uglavnom plaća PDV, porez na dohodak i premije osiguranja. Glavni obrasci za izvještavanje su prijava PDV-a i 3-NDFL. Ako se koristi angažirani rad, navedenim uplatama dodaje se porez na dohodak zaposlenih i obvezni doprinosi za osiguranike. No, popis oblika izvješćivanja poslodavac-poslodavac mnogo je bogatiji.

Osim toga, morate znati o regionalnim i lokalnim značajkama oporezivanja, kao i o plaćanju industrije (trošarine, porez na vađenje minerala i drugo). I ne zaboravite da poduzetnik ostaje običan građanin. Stoga, ako postoje predmeti oporezivanja, dužan je plaćati porez na nekretnine - nekretnine, prijevoz, zemljište. Plaćaju se po obavijesti porezne uprave i ne zahtijevaju nikakav obrazac.