Trenutno zakonodavstvo Ruske Federacije izuzetno strogo nadzire poreznu aktivnost organizacija. Zapravo, svake godine postaje sve teže voditi financijske izvještaje i pratiti ispravnost svih plaćanja i pošiljaka. Najveće poteškoće u poreznom računovodstvu ostaju za poduzeća u oblasti trgovine.

Kako je računovodstvo u organizaciji

Računovodstveni postupak ovisi o mnogim čimbenicima, kao što su status poduzeća, usvojeni porezni sustav i vrsta provedene aktivnosti.

Sve poslovne operacije koje provodi organizacija moraju se dokumentirati i nazvati primarnim. Sastavljaju se prema unesenim uniformnim obrascima po činjenici transakcije ili u vrijeme njezina izvršenja.

Račun je

Provođenje bilo koje operacije za koju je potreban odbitak PDV-a obvezuje organizaciju da sastavi poseban dokument nazvan račun. Ovo je najvažniji primarni dokument. Potrebno je obavljati poslovanje između obje strane u transakciji (odnosno, prodavatelja robe i njenog kupca).

Dakle, faktura je jedini univerzalni dokument koji potvrđuje da je roba otpremljena, da su obavljeni radovi i pružene usluge.

U pravilu, kad se roba otprema, uz ovaj dokument prilaže se teretnica ili teretnica (ako isporuku obavlja prijevoznička tvrtka).

Za što je potrebno

Da biste potvrdili pravo na odbitak poreza na dodanu vrijednost (PDV), morate dostaviti račun. Dakle, prilikom obavljanja transakcije prodaje proizvoda ili usluge dobavljač obračunava PDV izdavanjem ovog dokumenta i upisuje ga u knjigu prodaje, a potrošač vrši odgovarajući unos u knjigu kupovine. To mu daje pravo da primjenjuje mogućnost odbitka za PDV.

Na temelju operacija koje obavljaju obje strane u transakciji, na kraju izvještajnog razdoblja vodi se evidencija za podnošenje podataka u poreznu prijavu. Kao rezultat toga, organizacija izračunava ukupni iznos plaćanja poreza proračunu.

U kojim slučajevima nije potrebno

Ovaj je dokument potreban za organizacije čije su aktivnosti predmet PDV-a. Tako, na primjer, tvrtke koje rade s Kazahstanom mogu izdati samo 1 primjerak računa, jer kupci ne trebaju podnositi podatke o PDV-u.

Osim toga, budući da je faktura dokument koji nije obvezan za sve organizacije koje djeluju na teritoriju Ruske Federacije, ne može se izvršiti:

- Ako roba nije predmet PDV-a (na primjer, carina bez poreza, roba za rehabilitaciju osoba s invaliditetom, određena medicinska roba).

- Ako tvrtka prodaje robu u maloprodaji za gotovinu.

- Ako je organizacija u specijaliziranom režimu oporezivanja (USCH, pojednostavljeni ili pripisani porez, razni patenti).

- Za planiranu isporuku primljeno je predujam.

- Organizacija besplatno prenosi robu.

Primjer mogućnosti neizdavanja računa je da banka otpisuje mjesečna sredstva za plaćene usluge pružene organizaciji. Međutim, on nije dužan sastaviti ovaj dokument, jer ova stavka rashoda nije predmet PDV-a.

Nalog za popunjavanje

Postupak popunjavanja dokumenta prilično je jednostavan i jedinstven, no za početnike se stručnjaci primarne dokumentacije mogu susresti s brojnim problemima koji, ako su nepažljivi, dovedu do kobnih pogrešaka i posjeta poreznog inspektora.

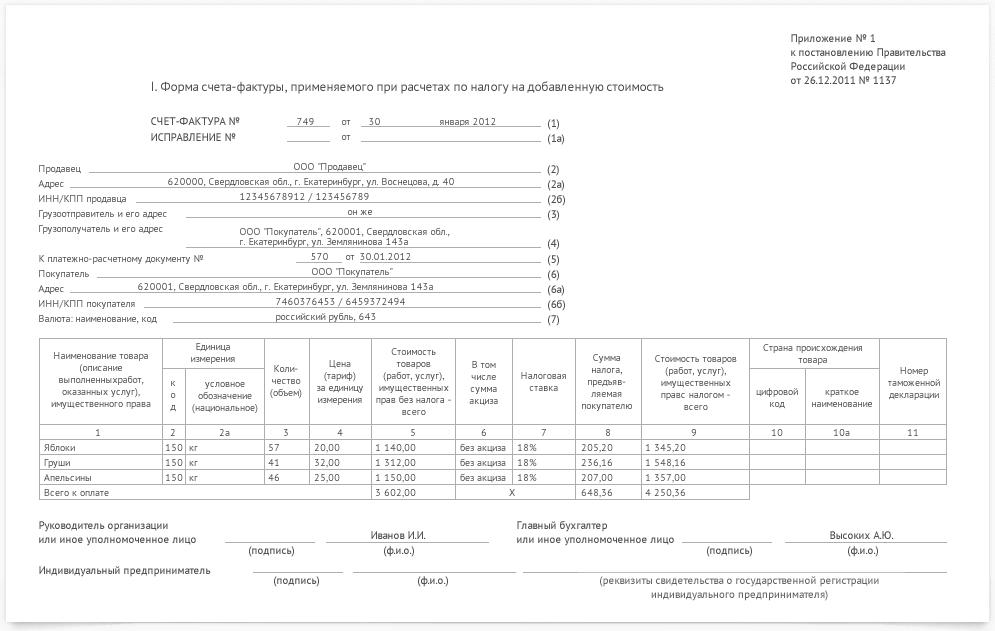

Uzorak fakture:

- Na početku dokumenta potrebno je navesti datum popunjavanja i broj računa (redom).Ako dođe do kršenja broja, neće uslijediti nikakve sankcije, ali posebnu pozornost treba obratiti na datume - dokument se izdaje ili na dan kad je transakcija zaključena, ili u roku od 5 dana nakon nje.

- Obavezno obratite posebnu pozornost na detalje obje strane u transakciji. Ako je napravljena pogreška, potrebno je ispraviti u svim kopijama. Ne zaboravite da je faktura izvještajni dokument, stoga navedite puno ime tvrtke, pravnu adresu, TIN i KPP.

- Kompletne informacije o primatelju i otpremniku.

- Zatim je potrebno navesti serijski broj i datum popunjavanja dokumenta o plaćanju i namiri (račun za plaćanje).

- Na kraju je označena valuta (prema OKV) kojom je izvršena uplata.

Ovo je prvi dio dokumenta. Zatim popunite osnovne podatke prema transakciji.

Ključni detalji transakcije uključuju:

- Predmet (predmet) ugovora.

- Simboli proizvoda u skladu s OKEY (na primjer, broj komada ili litra) i šifrom proizvoda.

- Količina robe i cijena za 1 jedinicu.

- Cijene sa i bez poreza. Kao i iznos PDV-a po kojem je izvršena transakcija.

- Na kraju (posljednji stupci tablice) dodaju se podaci o državi (za strane zemlje) čija je roba uključena u transakciju i, ako je potrebno, broj carinske deklaracije.

Potpis kojim se potvrđuje valjanost navedenih podataka moraju staviti voditelj tvrtke i glavni računovođa.

Račun u 1C

Ako tvrtka posluje u 1C, tada se svi dokumenti moraju voditi u programu. U ovom slučaju ispunjava se jedna od dvije mogućnosti za ovaj dokument: ili izdavanje ili primanje računa.

Svaka od njih podijeljena je u nekoliko mogućih opcija.

Račun koji je tvrtka izdala kupcu proizvoda ili usluge može se podijeliti ovisno o vrsti: predujma, prodaje robe / usluga, predujma glavnice, korektora.

Faktura koju je tvrtka kupac dobila od dobavljača / prodavatelja dijeli se na sljedeće vrste: primanje, avansno plaćanje, akontacija glavnice, kao i mogući račun prilagodbe.

Preporučujemo da knjigovodstvo ne bude na komadu papira ili u bilježnici, već se koriste specijalizirani sustavi. U pravilu su ti programi automatizirani i omogućuju vam mnogo manje pogrešaka u računovodstvu i poreznom računovodstvu.

Obično su takvi programi zasebna stavka troškova za tvrtku i često se mogu pripisati fiksnim troškovima, jer pored kupnje skupog softvera, trebat će vam redoviti troškovi održavanja od strane stručnjaka tvrtke koja isporučuje 1C. Međutim, ovi su programi mnogo jeftiniji i pouzdaniji od usluga trećih računovođa i puno je lakše voditi porezne evidencije u njima.