Svaki vlasnik automobila, u skladu sa zakonima Ruske Federacije, dužan je osigurati svoju građansku odgovornost. Za to je razvijen niz pravila. Središnja banka periodično ih mijenja. Zapravo su značajke i koncept OSAGO jednaki kao i bilo koji drugi ugovor o osiguranju.

Jesen 2015. godine, donošenjem vladine uredbe, postala je polazna točka osiguranja elektroničke odgovornosti vozača i motornih vozila. Glavni ciljevi koje ova inovacija ima su dostupnost u bilo kojoj regiji zemlje, pojednostavljenje postupka osiguranja i brzina provođenja polica.

Razmotrite sve moguće opcije.

Osnovni pojmovi

Građansko pravo, koje regulira odnose osiguranja, razlikuje dvije kategorije osoba: osiguranika i osiguratelja. Sam ugovor o osiguranju je vrsta ugovora između ovih sudionika u pravnim odnosima.

Ugovor o osiguranju civilne odgovornosti za vlasnike vozila zaključuje se također između osiguranika i osiguratelja. No, kako bi se odredbe sporazuma primijenile, potrebno je sudjelovanje trećih osoba koje su uključene u proces osiguranja od odgovornosti vlasnika automobila.

Osiguravatelj je pravna osoba ovlaštena za obavljanje djelatnosti osiguranja.

Glavna strana postupka osiguranja od odgovornosti za motorna vozila je osiguranik. Gotovo uvijek je vlasnik automobila i / ili njegov vozač taj koji je zaključio ugovor. Prema zakonu, s njim mogu biti povezane osigurane osobe, eventualne žrtve i druge strane ugovora koje imaju pravo na naknadu prouzročene štete.

Savezni zakon o OSAGO tumači pojam vlasnika da identificira osobu koja, u slučajevima opisanim u ugovoru, ima osjetljivu odgovornost. Jednostavno rečeno, osiguranik je osoba koja plaća osiguranje i ima pravo izmjene police, odnosno produžiti razdoblje korištenja, zatražiti duplikat, napraviti ili ukloniti vozače itd.

Polica osiguranja naglašava da osiguranik nije nužno i vlasnik vozila, ne treba ovjereno punomoć od vlasnika automobila, a možda neće biti ni evidentiran u polici.

Odgovornost je osiguranika da dostavi potrebne dokumente za obvezno osiguranje od automobilske odgovornosti treće strane (originale i kopije) i da ne zaboravi pravovremeno mijenjati tijekom razdoblja osiguranja.

Osigurani slučaj u građanskom pravu je događaj koji rezultira odgovornošću osiguranika čiji je rizik osiguran.

Upotreba vozila su sve radnje povezane s mehaničkim kretanjem, kao i parkiranje, vuča, zaustavljanje, parkiranje itd. Vozilo možete koristiti ne samo na stazama, već i na susjednim cestama, namijenjenim za kretanje vozila, dvorišta, parkirališta , stambene četvrti, benzinske stanice i bilo koji teritorij na kojem je moguć promet automobilom.

Sadržaj pravila i propisa

Ugovor o obveznom osiguranju civilne odgovornosti za vlasnike vozila - ugovor između osiguranika i osiguratelja, prema kojem se ovaj obvezuje nadoknaditi štetu nanesenu trećim osobama (život, zdravlje ili imovina) po unaprijed određenoj naknadi (tj. Premiji osiguranja) nakon nastanka događaja određenog ugovorom (osigurani slučaj) ), odnosno izvršiti plaćanja osiguranja unutar iznosa propisanog u ugovoru (iznos osiguranja).

Osiguranje odgovornosti za vlasnike vozila (CTP) podliježe Pravilima osiguranja i Zakonu o CTP-u, koji su na snazi u trenutku sklapanja ugovora. Svaka izmjena zakona i propisa o obveznom osiguranju od autoodgovornosti trećih osoba nakon sklapanja ugovora ne podrazumijeva promjene u samom ugovoru.

Ugovor o obveznom osiguranju vozila smatra se javnim. Podložna je uvjetima predviđenim zakonom.

Ugovor o osiguranju od odgovornosti vlasnika automobila ne odnosi se na osigurane događaje koji imaju za posljedicu štetu na zdravlju, životu i / ili imovini koja se dogodila u bilo kojoj drugoj zemlji. Nije iznimka da iznos štete premašuje granicu osigurane svote prema pravilu Zelene karte.

Sklapanje ugovora o obveznom osiguranju od odgovornosti zajamčeno je izdanom policom osiguranja.

Pravne nijanse

Premija osiguranja nepotpuno i / ili neblagovremeno prenesena od strane osiguravajućeg agenta ili posrednika, neovlaštena uporaba obrazaca polisa osiguranja CTP-a ne osigurava osiguravatelja izuzeće od ispunjavanja uvjeta ugovora.

U slučaju krađe obrazaca osiguravajuće društvo oslobađa se plaćanja osiguranih događaja samo ako osiguravajući agent zatraži gubitak obrazaca kod ovlaštenih tijela.

Obvezni uvjeti ugovora o osiguranju civilne odgovornosti ukazuju na nemogućnost zamjene trajanja njegove važnosti u polisama, kao i osiguranika. Nakon prenosa vlasništva nad vozilom, novi vlasnik mora zaključiti ugovor o osiguranju od odgovornosti.

Osnovna pravila

Ugovor o osiguranju obvezne odgovornosti zaključuje se na godinu dana. Pravilo se može odnositi ne samo na vlasnika automobila. Sve osobe ovlaštene za upravljanje određenim vozilom moraju biti osigurane. Ako je upotreba automobila ograničena, tada se podaci svakog osiguranika moraju upisati u polisu.

Pravila vam omogućavaju osiguranje automobila bez prolaska kroz državnu registraciju i, sukladno tome, bez stavljanja registracijske oznake u prijavu. Ali čim je primi, vlasnik ima samo tri radna dana za unos tih podataka u automatizirani računovodstveni sustav.

Nakon što se svi podaci unesu i registracija završi, korisnik dobiva dokument - policu osiguranja. Jedinstveni obrazac vrijedi u cijeloj Ruskoj Federaciji. Zajedno s njim osiguravajuće društvo mora izdati popis ureda - predstavnika osiguravatelja. Trebao bi sadržavati podatke o radnom vremenu, adrese i podatke za kontakt uredskih radnika. Kao i dva oblika u slučaju nesreće.

Dokument o osiguranju izdaje se nakon primitka uplate na račun osiguravajućeg društva. Pravila su izdvojila jedan radni dan.

U slučaju gubitka papirnate verzije dokumenta, osiguravajuće društvo mora izdati duplikat polise bez naplate dodatne naknade.

Osiguravač ima pravo sklopiti ugovor o obveznom osiguranju od civilne odgovornosti s bilo kojim osiguravajućim društvom, a nijedno od njih nema pravo odbiti traženu uslugu. Dokumenti obveznog osiguranja od automobilske odgovornosti treće strane, a to je putovnica vlasnika automobila, naziv vozila ili tehnička putovnica, inspekcijski ili dijagnostički karton, vozačka dozvola i punomoć (ako automobil nije osobni), mogu se predati i u papirnatom i u elektroničkom obliku. U slučaju produljenja ugovora, izvorni dokumenti nisu potrebni.

Predstavnici osiguravajućeg društva imaju pravo pregleda vozila. U tom se slučaju, uz obostrani dogovor stranaka, bira mjesto inspekcije.

Dobivanje pravila na kraju mandata nije obavezno u Velikoj Britaniji. Korisnik ima pravo odabrati drugu tvrtku koja nudi povoljnije uvjete.

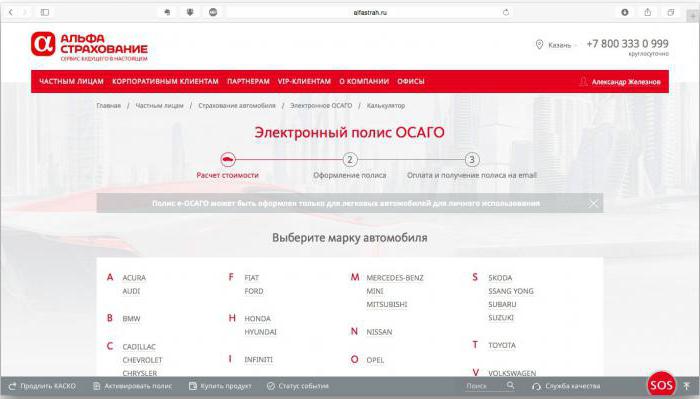

Značajke elektroničkog osiguranja

Glavna prednost elektroničke politike je u tome što nema potrebe dolaziti u ured tvrtke. Dovoljno je imati kod kuće gadget s internetskom vezom kako biste lako sastavili ugovor o obveznom osiguranju od odgovornosti. Pravna snaga elektroničkog dokumenta jednaka je onoj kao i papirnati dokument.

Neki minus, kažu stručnjaci, je nespremnost osiguravajućih društava za ovu inovaciju. Na službenoj web stranici gotovo svih postoje tehničke nedostatke.Do danas je nešto više od 80 osiguravajućih društava dobilo licencu koja daje pravo na izvršavanje CTP-a putem Interneta. Ali samo 15 osiguratelja stvarno izdaje takve dokumente na daljinu. Iako je vladina uredba obvezala apsolutno sve UK da izračunaju troškove obveznog osiguranja od automobilske odgovornosti i izdaju polise putem interneta.

Postupak je jednostavan

Možete se prijaviti za internetsku policu MTPL-a na web mjestu bilo kojeg osiguravajućeg društva. Prvi korak je registracija. Sljedeći je korak ispunjavanje prijave. Obrađuje se nekoliko minuta nakon čega na telefon dolazi SMS obavijest s pristupnim kodom za unos vašeg osobnog računa.

U njemu možete odabrati uslugu koja vas zanima, bilo da je u pitanju registracija novog polica ili produljenje prethodnog ugovora. Dostupan je i izračun troškova osiguranja. Za njega trebate znati godinu proizvodnje vozila i snagu njegovog motora.

Proces osiguranja nije težak. Podaci o putovnici vlasnika automobila, podaci iz vozačke dozvole svake osigurane osobe i TCP vozila unose se u predloženi obrazac.

Ugovor o obveznom osiguranju od odgovornosti možete platiti karticom banke - partnera osiguravajuće kuće. Nakon održavanja plaćanja, podaci o osiguraniku i izdatoj polisi unose se u jedinstvenu bazu podataka, a sam dokument šalje se na potvrđenu adresu e-pošte osiguranika.

Za i protiv udaljenog CTP-a

Glavna prednost ugovora o osiguranju automobila kako su to stvorili autori je praktičnost i jednostavnost registracije. Na bilo kojem mjestu s gadgeta koji je spojen na Internet trebala bi biti dostupna usluga osiguranja. Posebno je prikladno za stanovnike udaljenih regija koji nemaju pristup uredima osiguravajućih društava da se prijave za MTPL polise na mreži. Dobra vijest bila je nemogućnost nametanja dodatnih uvjeta osiguranja. I pogodnost skladištenja (i u elektroničkom i u papirnom obliku) također prija korisnicima.

Nesretni, da tako kažem, vlasnici novih automobila. Registracija elektroničke police osiguranja nije im dostupna. Razlog za to je uvođenje državnih registarskih oznaka u jedinstvenu bazu podataka.

Stručnjaci veliki broj pogrešaka pri unosu podataka na web stranicama osiguravajućih društava smatraju minusom. A svaka pogreška pri pisanju pravila čini nevažećim. I nema svaki prometni inspektor potrebnu opremu za provjeru autentičnosti elektroničke politike.

Postojeći nedostaci

Najčešće, nesporazumi nastaju u slučaju nesreće. U ovoj je situaciji prilično teško provjeriti autentičnost osiguranja, pa čak i manji incident zahtijeva poziv inspektora cestovne policije.

IC-ovi primjećuju da još uvijek nije formiran jedinstveni sustav za provjeru podataka koje su unijeli korisnici. Odnosno, prevaranti imaju pristup i bazi podataka. Federalni zakon o OSAGO-u i vladina rezolucija obećavaju da će biti finalizirani u bliskoj budućnosti. Uvest će se jedinstveni algoritam za provjeru informacija koje su unijeli korisnici i formirat će se jedna baza podataka. Od osiguravajućih društava bit će potrebno razviti sustav razmjene podataka. Bit će potrebno ako vlasnik automobila pređe iz jedne tvrtke u drugu.

Nakon uklanjanja nedostataka, sve izdane police će se unijeti u jedinstveni računovodstveni sustav, a pojavit će se alati koji omogućuju provjeru autentičnosti osiguranja.

Koja osiguravajuća društva izdaju CTP?

Budući da je osiguranje automobila u našoj zemlji obvezno, tada svaka tvrtka koja ima licencu za detalje osiguranja sastavlja MTPL polise. Važnost tvrtke lako je procijeniti ocjenom i recenzijama na službenim web stranicama poduzeća. Evo nekih od kojih vlasnici vozila zasluženo vjeruju:

1. "Rosgosstrakh". Tvrtka s državnom potporom, što znači povećanu pouzdanost. Udio SK na tržištu je najveći - gotovo 36%.

2. Alfa osiguranje.Službena ocjena drži ovu Britaniju u prvih deset. Ljubitelji automobila govore o njoj kao o kompaniji s lojalnim cijenama.

3. "VSK". Na tržištu osiguranja više od 20 godina. Broj kupaca je preko 5 milijuna ljudi. To puno govori.

4. „Pristanak“. U njemu se OSAGO osiguranje (pregledi vlasnika automobila to potvrđuju) izdaje brzo i plaćanja se ne odgađaju.

5. Renesansa. Tvrtka je na tržištu relativno nedavno, a vole je vlasnici automobila po niskim cijenama.

Izračunavanje troškova OSAGO-a može se obaviti neovisno na bilo kojem specijaliziranom mjestu (mrežni kalkulator OSAGO) ili na službenim portalima osiguravajućih društava. Za osiguravatelje postoji tarifni koridor koji je uspostavila Središnja banka. Početna cijena police može se kretati od 3432 do 4118 rubalja.

Važne nijanse

U slučaju ograničenog osiguranja, vlasnik automobila dužan je izvijestiti društvo za osiguranje o povjerenju za upravljanje vozilom osobi koja nije uključena u ugovor. Treba imati na umu da zamjena osiguranika ili automobila nije dopuštena. Za sve promjene je potreban novi ugovor.

Gotovo uvijek napravljene promjene dovode do ponovne procjene rizika. Stoga osiguravatelj ima pravo zatražiti doplatu.

Produljenje ugovora predstavlja potpisivanje novog ugovora na razdoblje od godinu dana.

Polisa osiguranja ukida se u slučaju smrti vlasnika automobila, gubitka vozila ili likvidacije osiguratelja ili osiguranika kao pravne osobe.

U nekim se slučajevima dio naknade za osiguranje može vratiti. Ako osiguratelj odbije vratiti ga, suočava se s kaznama.

Osiguravač ima pravo prijevremeno raskinuti ugovor ako je otkrio podatke koji značajno smanjuju trošak rizika. Osiguranik također može raskinuti ugovor ako je osiguravajućem društvu oduzeta licenca ili je vlasnik automobila promijenjen.