Na količinu novčane mase uvijek utječe nekoliko čimbenika. Prvi je ponašanje tvrtki koje posluju u nebankarskom i kućanstvu. Drugo, komercijalne banke koje imaju mogućnost upotrebe kreditnih sredstava ne u potpunosti, to jest, ne izdaju ih u obliku zajmova, već rezultirajuće višak rezervi ostavljaju kod kuće. U tom će slučaju promjenu volumena depozita pratiti učinak multiplikatora. Pokušajmo izračunati novčani multiplikator.

Osnovni pojmovi

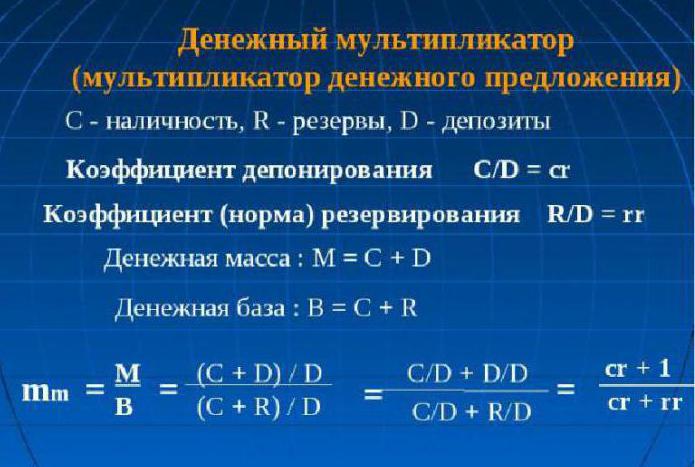

Da biste shvatili u čemu se sastoji suština koncepta „multiplikatora novca“, morate imati koncept dviju normi: rezervacija i depozit.

Koeficijent pričuve prikazuje omjer volumena rezervi i udjela depozita pohranjenih u banci u iznosu rezervi ili vrijednosti depozita:

rr = R / D.

Stopa depozita definira se kao omjer gotovine u depozitima:

cr = C / D.

Pokazuje na što je stanovništvo sklonije: svoju štednju čuvaju u gotovini ili na depozitima.

Iz toga slijedi da je multiplikator novca, ili, kako ga ekonomisti nazivaju, multiplikator osnovice novca koeficijent koji pokazuje koliko će se puta povećati (smanjiti) količina novca kada se novčana masa poveća (smanji) za jedan.

Kao i svaki ekonomski multiplikator, i novac može raditi u oba smjera. Ako Središnja banka zemlje planira povećati novčani obujam, tada će povećati novčanu osnovicu, inače će se smanjiti.

Multiplikator ponude novca ovisi o gore opisanim normama. Ako se stopa depozita poveća, tada se, shodno tome, multiplikator smanjuje. S druge strane, povećanje omjera pričuve (tj. Povećanje udjela depozita u banci, u obliku rezerve) smanjuje vrijednost multiplikatora.

teoretski,

Ekonomska teorija određuje da je multiplikator novca jednak vrijednosti obrnute stope rezervi komercijalnih kreditnih institucija za obvezno skladištenje u Centralnoj banci. U praksi se izračunava kao kvocijent monetarnog agregata M2 na novčanu osnovicu. Potrebno je proučiti dinamiku multiplikatora novčane baze kako bi se kontrolirala novčana masa i procesi inflacije u zemlji. To je multiplikator novca koji može pokazati moguće povećanje novčane mase bez negativnih posljedica u obliku rasta potrošačkih cijena i inflacije. Formula za izračunavanje multiplikatora novca je jednostavna, uvijek je više od jedne.

praktički

Izraz za izračunavanje množitelja može se izvesti pomoću rezervne stope: rr = R / D i stope depozita: cr = C / D.

Budući da su C = cr x D i R = rr x D, dobivamo jednakosti:

M = C + D = cr x D + D = (cr + 1) x D

i

H = C + R = cr x D + rr x D = (cr + rr) x D.

Sada podijelite prvu jednakost na drugu:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Dobivamo jednakost: M = ((cr + 1) / (cr + rr)) x H,

odavde:

M = multjazbina x H multjazbina = (cr + 1) / (cr + rr).

Novčani multiplikator je izraz (cr + 1) / (cr + rr).

Ako pretpostavimo da je C = 0 (to jest, nema gotovine), a bez napuštanja bankarskog sustava roba novca se okreće, multiplikator se pretvara u banku: multD = 1 / rr. Možda se zato bankovni multiplikator nazvao jednostavnim multiplikatorom novca.

Suština novčanog multiplikatora

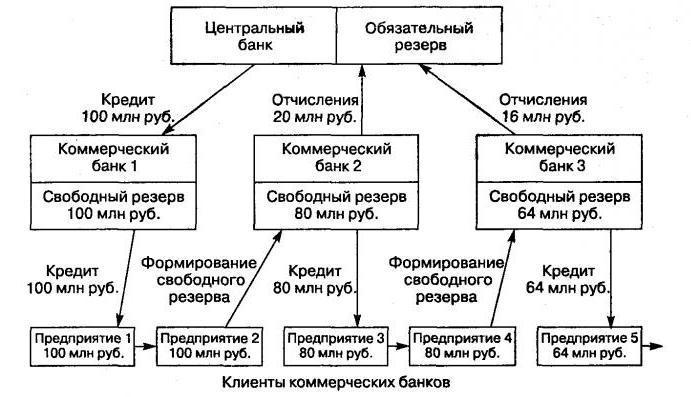

Sastoji se u mehanizmu za povećanje novčanog volumena zbog depozita koje su klijenti otvorili u bankama, a koji prolaze kretanjem bezgotovinskih sredstava kroz sustav nedržavnih banaka.

Ovaj mehanizam je stvoren pod uvjetom prisutnosti bankarskog sustava dviju razina. U ovom se slučaju postupak emisije odvija između središnje banke (izdavanje gotovine u gotovini) i sustava komercijalnih banaka (izdavanje bezgotovinskih sredstava).

Povećanje količine novca u međubankarskom prometu (proces umnožavanja novca) nastaje zbog izdavanja banaka u obliku zajmova privučenih na depozitne račune sredstava svojih klijenata, koje koriste prilikom obavljanja različitih plaćanja i namire. S druge strane, klijenti banaka koji se bave kreditima mogu otvoriti depozite kod banaka trećih strana. Prema tome, ukupni volumen depozita u čitavom bankarskom sustavu gotovo uvijek premašuje iznos izvorno stvorenog depozita.

Princip animacije

Svaka zemlja ima svoje karakteristike u mehanizmima distribucijskog bankarstva. Na primjer, u državama sa zapovjedno-distributivnom ekonomijom, emisije se provode prema direktivi spuštenoj odozgo. U zemljama s normalnim tržišnim mehanizmom bankarski sustav djeluje na dvije razine: središnja banka i sloj poslovnih banaka. Stoga emisija u takvom sustavu ima kreditnu animaciju.

Pravilnim upravljanjem ovim mehanizmom Središnja banka ima mogućnost proširiti ili suziti procese emisije cijele institucije poslovnih banaka. Ekonomska teorija jasno pokazuje da je koeficijent rasta (smanjenja) ukupne proizvodnje za dobitak mase novca (točnije, njegova jedinica) multiplikator. Ova vrijednost pokazuje koliko se ponuda može promijeniti (povećati ili smanjiti) nakon povećanja ili smanjenja obujma depozita u financijskom i kreditnom sektoru.

Novčana osnova nije ništa drugo nego obvezne rezerve za plaćanje komercijalnih banaka i gotovine koja je u opticaju s stanovništvom izvan kontrole Centralne banke. S obzirom na koeficijent novčanog množitelja u opisanim aspektima, možemo izvesti formulu:

M - 1 / r

M = (1 + c) / (r + e + c).

Ovdje "c" odnosi se na omjer gotovine u svim depozitima koji se nalaze u bankarskom sustavu zemlje, "r" označava obveznu pričuvu, a "e" omjer raspoloživih bankovnih rezervi i depozita.

Vrijednost pokazatelja

Središnja banka regulira mehanizam za povećanje (smanjenje) monetarnog volumena obveznom akumulacijom pričuve u svakoj komercijalnoj banci. Vrijednost novčanog multiplikatora ne miruje. Ona fluktuira ne samo u prostoru i vremenu, već i od zemlje do zemlje. U zemljama s razvijenim ekonomijama ta vrijednost može premašiti vrijednost prvog izdanja za više od dva puta.

Izvodimo formulu

Novčani množitelj (formula je opisana u nastavku) je lako izračunati:

m = Novčana masa / Novčana osnova = M / B.

Proces regulacije vrijednosti novčanog multiplikatora (k) od strane Središnje banke povlači za sobom pojavu monetarne osnove. Temelji se na samim depozitima komercijalnih banaka koje središnja država posjeduje, a najlikvidniji je novac.

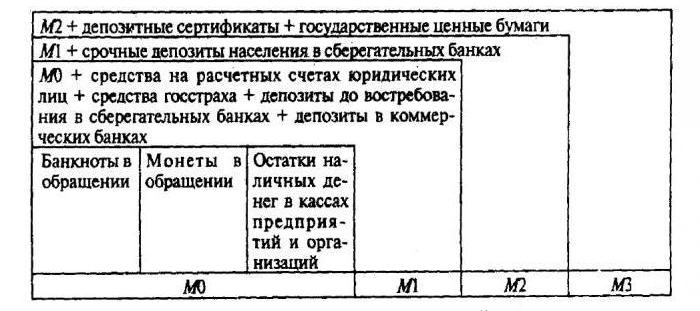

Baza novca = M0 + novčana masa obveznih rezervi (CB) + novčana masa na korespondentnim računima u Centralnoj banci mreže komercijalnih financijskih institucija.

Novčana masa prikazuje količinu novca kojom Središnja banka zemlje može upravljati:

Novčana masa = baza • množitelj.

Na temelju ove formule možemo odrediti novčani multiplikator: to je omjer novčane mase (M2) na novčanu osnovicu.

Postoji obrnuto proporcionalan odnos između iznosa obvezne rezerve komercijalnih financijskih institucija na računima Središnje banke i vrijednosti novčanog multiplikatora. A ako se multiplikator novca smanji, stopa obaveznih rezervi koje su založile komercijalne banke postaje veća. Ako multiplikator novca raste, povećava se ne-gotovinski promet (u usporedbi s novcem), jer je rast multiplikatora novca izravno povezan s rastom gotovine i stanja na dopisnim računima u Središnjoj banci.

Ovisnost o novčanom multiplikatoru

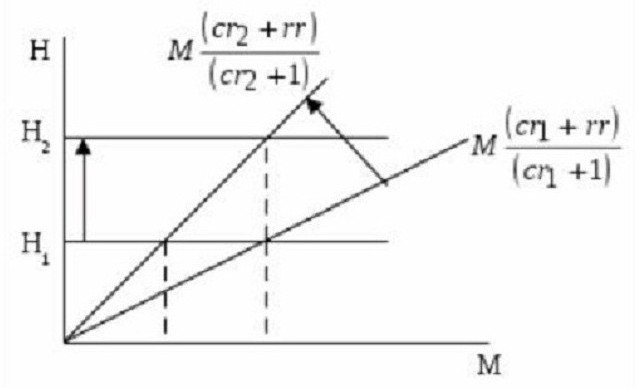

Kao što je već spomenuto, veličina množitelja novca ovisi o normama rezervacije i depozita. Što je veća, veća je količina netaknutih rezervi. Što je veći udio novca u masi koje stanovništvo ne žuri ulagati u depozite, to je niža vrijednost multiplikatora. To se jasno vidi na grafikonu.

Ona odražava omjer monetarne osnovice (N) prema novčanom iznosu (M) i množitelju, koji je jednak (cr + 1) / (cr + rr). To pokazuje da je tangenta kuta nagiba jednaka omjeru (cr + rr) / (cr + 1).

Ako je H1 (vrijednost monetarne osnovice) se ne mijenja, a zatim stopa depozita s rastom od r1 u cr2 smanjuje broj multiplikatora novca i istodobno povećava nagib krivulje koja odražava novčanu ponudu (ili novčanu ponudu). Kao rezultat, ta se rečenica smanjuje s M1 do M2, Ako je potrebno da se novčana masa (ili ponuda) ne mijenja smanjenjem novčanog multiplikatora, već je u stabilnom stanju na razini M1, Središnja banka bi trebala povećati novčanu osnovicu na N2.

Iz prethodnog je jasno: povećanje stope depozita smanjuje vrijednost multiplikatora novca. S druge strane, može se vidjeti povećanje stope pričuve (porast udjela depozita pohranjenih kao pričuve). To jest, s povećanjem viška bankovnih rezervi (koje se ne izdaju kao krediti klijentima), vrijednost novčanog multiplikatora opada.

Monetarni množitelj

Ovo je ekonomski koeficijent koji karakterizira povećanje (ili smanjenje) viška bankarskih rezervi. Nastaje kao rezultat stvaranja novih depozita (bezgotovinski novac). Pojavljuju se u procesu izdavanja kredita klijentima iz dodatnih besplatnih rezervi koje banka prima izvana.

Iz toga postaje jasno: kreditni resursi koje je jedna komercijalna banka ostavila u obliku izdanih kredita postaju vlasništvo druge banke. A on, pak, svojim klijentima osigurava taj novac, samo u bezgotovinskom obliku. Odnosno, novčana jedinica koju izdaje jedna komercijalna financijska i kreditna institucija stvara kreditne rezerve za drugu banku.

Rezervirajte norme poslovnih banaka

Sposobnost banke da stvara rezerve u višku ograničena je funkcijom formiranja potrebnih rezervi u strukturi poslovnih banaka. Njihove količine određene su normom pričuve, čija se pravila određuju zakonom. Središnja banka izračunava ih kao postotak bankarskih obveza. Te rezerve pomažu bankarskom sustavu države u pružanju likvidnosti u nepovoljnim razdobljima i u reguliranju ponude novca u opticaju:

M = 1 / Rn, gdje je Rn pričuvna norma.

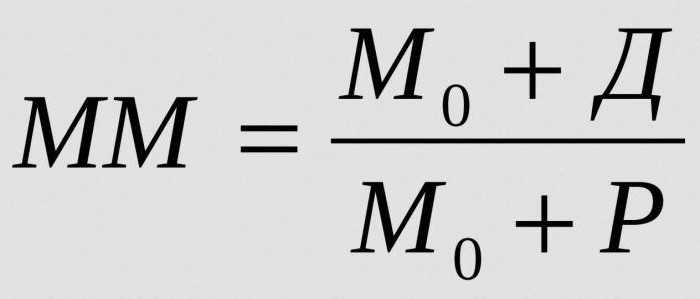

Da biste izračunali cjelokupnu masu novca koju može stvoriti jedna novčana jedinica viška pričuva po određenoj stopi rezerve, odredite novčani množitelj:

gdje je:

- MM - novčani multiplikator u određenom vremenskom razdoblju;

- M0 - novčana masa izvan bankovnog prometa;

- D - novčana količina spremljena na depozitima komercijalnih banaka;

- R - rezerve poslovnih banaka koje se drže na dopisnim računima i na blagajni.

Stabilnu ravnotežu na novčanom tržištu može se otkriti povećanim multiplikatorom novca. Pa čak i izazvati inflaciju.

O čemu ovisi bankarski multiplikator?

Jačina monetarnog multiplikatora ovisi o sljedećim čimbenicima:

- obvezne rezerve za poslovne banke;

- smanjenje potražnje za zajmovima među stanovništvom i privredom te istodobno povećanje posuđenih kamata, što obično povlači za sobom smanjenje izdavanja kredita i smanjenje volumena depozita;

- korištenje od strane klijenata sredstava preuzetih od banaka za gotovinske transakcije plaćanja gotovine, što uzrokuje obustavu postupka animacije i smanjuje njezinu vrijednost;

- povećanje novčanih primanja na račune klijenata ili prodaja udjela imovine na međubankarskom tržištu obično stvaraju uvjete za rast multiplikatora.