Računovodstvo je glavna vrsta računovodstva u organizaciji, zbog čega se vrši kontinuirana, kontinuirana, dokumentirana i međusobno povezana registracija poslovnih transakcija.

Svi se poslovni procesi evidentiraju u računovodstvu, zbog čega se provodi sistematizacija i dobivanje cjelovite slike o njima za određena razdoblja. Primarno poslovanje se evidentira s primarnim dokumentima, koji daju knjigovodstvene dokaze, omogućuju vam kontrolu aktivnosti, primaju pouzdane i razumne informacije.

Za početak, vrijedno je napomenuti da ako organizacija obavlja ne samo preradu sirovina podugovaračkog tipa, već i proizvodnju robe iz vlastitih sirovina, kao i naknadnu prodaju tih proizvoda, potrebno je voditi zasebne evidencije. Ovaj zahtjev nastaje zbog činjenice da se takve operacije u računovodstvu trebaju odražavati bitno drugačije.

Ovaj članak će pogledati kako se materijali za ugovaranje ugovaraju u računovodstvu.

Što takvi materijali znače?

U slučaju da postoji transfer sirovina za naknadno usavršavanje, vlasnik navedene imovine ostaje trgovac. U ovom slučaju, procesor nema pravo prikazati imovinu drugih u svojoj bilanci.

U pogledu računovodstvenih računa za obračun sirovina, kao i materijala koji su na naplatu cestarine prebačeni u organizaciju na pregled, postoji poseban izvanbilančni račun. Ovaj se račun naziva "Materijali koji su prihvaćeni na obradu" i ima serijski broj 003. U ovom slučaju, razlika se vrši između materijala za podugovaranje koji su izravno na zalihi i materijala koji su već prebačeni u proizvodnju. Ove dvije vrste materijala prihvaćaju se za knjiženje na podračunima 003-1 i 003-2. Stoga ih nazivaju „Materijali na zalihama“ i „Materijali u proizvodnji“.

Kvantitativni i troškovni odraz

Kako se vrši računovodstvo podugovaranja? Dokument treba odražavati i kvantitativni izraz materijala i vrijednost. Ti podaci sadržani su u dokumentima koji prate prijenos sirovina. Pored toga, potrebno je organizirati računovodstvo u skladu s kupcima, vrstom materijala, njihovom fizičkom položaju.

Račun u obliku M-15, koji kupac prosljeđuje kao prateća dokumentacija za prijenos materijala, osnova je za prihvaćanje materijala za računovodstvo. Oblik ove teretne liste sadržan je u zakonu rezolucijom Goskomstata Rusije od 30. listopada 1997. br. 71a.

Potrebno je obratiti pažnju da u ovom trenutku jedinstveni obrazac, koji odražava primanje materijala za naplatu cestarine u računovodstvo, nije odobren. S tim u vezi, u stupcu "osnova" u tovarnoj listici potrebno je izvršiti napomenu "o uvjetima naplate cestarine prema ugovoru br. ...".

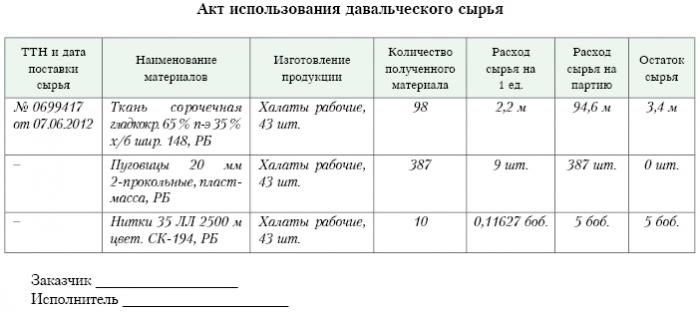

Točno ista oznaka trebala bi biti na nalogu primitka obrasca M-4, koji ga prerađivačka tvrtka izdaje po primanju materijala cestarine. Što je izvješće o podizvajanju? Uzorak je dan u nastavku.

Nakon završetka rada na proizvodnji ili preradi, konačni proizvod se prenosi kupcu. U tom slučaju mora biti sastavljen odgovarajući akt o prihvaćanju i prenosu, kao i tovarnica. Procesor mora izvijestiti o tome kako je koristio povjerene sirovine. Ako se tijekom obrade formira višak, može se vratiti kupcu.Iako se ugovorom može predvidjeti situacija u kojoj sirovine za djelo izvrše djelomično plaćanje.

Razmišljanje o korespondentnom računu

Na dopisnom računu 003 „Materijali koji su prihvaćeni u obradu“ ne treba uzimati u obzir ne samo sirovine dobivene na preradu, već i gotove proizvode. Potonje se odražava na ovom korespondentnom računu dok se ne prenese kupcu.

Ti troškovi koji prate obradu materijala trebaju se evidentirati u računima troškova provedbe proizvodnje. Takvi troškovi uključuju: troškove osobnog materijala koji je korišten u obradi, plaće zaposlenih, UST, troškove općeg ekonomskog i općeg proizvodnog karaktera, kao i amortizaciju, kojoj su izložena osnovna sredstva.

pošta

Organizacija koja se bavi obradom materijala za naplatu cestarine u računovodstvu treba uzeti u obzir sve poslovne operacije. Te se transakcije moraju odraziti pomoću sljedećih knjiženja:

1. Prema računu zaduženja. Br. 003 „Materijali koji su prihvaćeni za obradu. Ovaj dopisni račun odražava ukupne troškove svih materijala koji su prihvaćeni za obradu.

2. Prema računu zaduženja. Br. 20 „Glavna proizvodnja“ - na kreditnom računu. Broj 02, broj 10, broj 23, broj 25-26, broj 69-70. Ova knjižica odražava na računu sve troškove koji su se pretrpjeli za preradu materijala i sirovina.

3. Prema brojanju zaduženja. Br. 90 "Prodaja", po predračunu. "Trošak prodaje" - na kreditnom računu. Br. 20 „Glavna proizvodnja. Ovim knjižanjem možete otpisati troškove koji nastaju u procesu prijenosa konačnog proizvoda na kupca.

Koje knjižice još odražavaju knjigovodstvo materijala za naplatu cestarine?

4. Prema debitnom broju. Br. 62 - na kreditnom računu. 90 "Prodaja", subch. „Prihodi”. Ova objava odražava veličinu prihoda koji je primljen kao rezultat aktivnosti na obradi. Važno je da to ne uzima u obzir troškove sirovina koje dobivaju od kupca.

5. Prema računu zaduženja. Br. 90 „Prodaja“, za podračun „PDV“ - za kreditni račun. 68 "Izračuni za poreze", subch. „PDV”. Ovo knjiženje prikazuje obračun PDV-a. Ali to nisu sve cestarine.

6. Prema računu zaduženja. Br. 90 „Prodaja“, u zbroju „Dobit i gubitak od prodaje“ - za račun kredita. Broj 99, Gubici i dobit. Ovo objavljivanje odražava rezultat u financijskom smislu koji je rezultat obrade materijala za naplatu cestarine.

7. Prema brojanju zaduženja. Br. 51 „Računi za namirenje“ - na računu zajma. Br. 62 "Nagodbe sa kupcima i kupcima." Ovo knjiženje prikazuje operaciju vraćanja potraživanja organizacije koja djeluje kao izvođač.

8. Na kreditnom računu. Br. 003 "Materijali koji su prihvaćeni za obradu." Ovom objavom možete otpisati ukupni trošak svih materijala koji su kupci primili u obradu.

Razmotrite podatke o knjiženju za konkretan primjer.

primjer

Pretpostavimo da je proizvodno poduzeće na temelju ugovora o naplati cestarine dobilo meso određenog poljoprivrednika iz kojeg bi se trebala proizvoditi kobasica ukupne mase 15 tona. Trošak ovog proizvoda bit će 900 tisuća rubalja. Strane su se složile da će im prema ugovoru o djelu biti plaćeno 236 tisuća rubalja (od čega će PDV biti 36 tisuća rubalja).

Za proizvodnju gore navedenih proizvoda, tvornica za pakiranje mesa morat će upotrijebiti svoje vlastite materijale za ukupno 40 tisuća rubalja. Preostali troškovi nastali u proizvodnji robe iznose 83 tisuće rubalja, uključujući:

• Plaće zaposlenima u iznosu od 50 tisuća rubalja.

• UST u iznosu od 13 tisuća rubalja.

• Troškovi amortizacije u iznosu od 20 tisuća rubalja.

Vesenny LLC mora odražavati sve svoje operacije na sljedeći način:

1. Dug Broj 003. Iznos od 900 tisuća rubalja. Knjiženje odražava ukupne troškove sirovog mesa koje je prihvaćeno za preradu.

2. zaduženje ct. Br. 20 - kreditni račun Broj 10. Iznos od 40 tisuća rubalja. Knjiženje odražava otpis troškova vlastitih materijala koji su korišteni.

3. Debit ct. Br. 20 - kreditni račun Broj 02, 69, 70. Iznos od 83 tisuće rubalja. Ovaj post prikazuje ukupne troškove proizvodnje robe od mesnih sirovina.

4. Debit ct. Br. 62 - kreditni račun Broj 90.1. Iznos od 236 tisuća rubalja. Ovaj post prikazuje prihode od proizvodnje.

5. Debit ct. Br. 90.3 - Kreditni račun Broj 68. Iznos od 36 tisuća rubalja. Prikazuje obračun PDV-a

6. Debit ct. №90.2 - Kreditni račun 20. Iznos od 120 tisuća rubalja. Ovo knjiženje prikazuje otpis troškova nastalih tijekom proizvodnje.

7. Debit ct. Br. 90.9 - kreditni račun Broj 99. Iznos od 77 tisuća rubalja. Ova objava prikazuje ukupni financijski rezultat.

8. Dug ct. Br. 51 - kreditni račun Broj 62 Iznos od 236 tisuća rubalja. Ova objava prikazuje primanje sredstava od poljoprivrednika u skladu s ugovorom.

9. Kredit 003. Iznos od 900 tisuća rubalja. Ova objava predstavlja otpis troškova prerađenih sirovina.

Kao što vidimo, organizacija bi trebala voditi evidenciju o aktivnostima povezanima s obradom i uporabom materijala za naplatu cestarine na računu 003, što je izvanbilančno stanje. U ovom slučaju dok se gotov proizvod ne prenese kupcu, dvostruki unos se ne primjenjuje.

Kako je računovodstvo?

Računovodstvo i analitika naplata sirovina i materijala na računu 003 može se obavljati kako od strane kupaca, tako i prema vrsti sirovina, njena procjena

Kao i kod svake proizvodnje, nakon prerade materijala može se stvoriti otpad ili višak. Sporazum može uključivati nekoliko situacija. Takav se otpad može vratiti izvođaču ili može ostati kod prerađivača. Ali izvješće o uporabi materijala za naplatu cestarine mora biti sastavljeno.

U slučaju da ugovor predviđa situaciju u kojoj otpad mora ostati kod prerađivača, potrebno je odražavati račun kreditnog poslovanja. Br. 003, koji odražavaju troškove sirovina koje su prenesene na obradu, kao i da se istovremeno napravi obračun. Br. 10 „Materijali“.

Neke nijanse

Vrijedno je obratiti pažnju na sljedeće nijanse. Vrlo je važno razmotriti ovo: postoji li smanjenje transakcijske cijene za iznos iznosa troškova otpada koji nastaje kao rezultat prerade ili se ne dogodi. Ovo bi trebalo odražavati ugovor za putarinu.

U slučaju da otpad koji nastane preradom sirovina za naplatu mora ostati kod prerađivača zbog djelomične otplate duga za plaćanje za obradu, a oni se evidentiraju na bilanci, na primjer, kao pomoćni materijali, na računu s debitnim računom mora se izvršiti račun. Br. 10 „Materijali“, prema podračunu. "Ostali materijali" - na kreditnom računu. Br. 60 "Nagodbe sklopljene s dobavljačima i dobavljačima."

U slučaju da otpad nastao preradom ne utječe na iznos transakcijske cijene, takva se operacija smatra poklonom. U ovom se slučaju mora koristiti knjiženje zaduženja računa. Br. 10 „Materijali“ na podračun „Ostali materijali“ - za račun zajma. Br. 98 „Prihodi koji će se primati u budućem razdoblju“ na podračun „Bespovratni prihod“

Nakon toga, trošak otpada postupno će se oduzimati kao rezultat njihove uporabe u proizvodnji. Br. 91 „Ostali prihodi i rashodi“, podračun „Ostali prihodi“. U ovom slučaju koristit će se knjiženje debitnog računa. Br. 98 „Prihodi koji će se primati u budućem razdoblju“, na podračun „Beskorisni primici“ - za račun zajma. Br. 91 „Ostali prihodi i rashodi“, podračun „Ostali prihodi“.

Neoperativni dohodak

Troškovi imovine koju je obrađivač primio bez nadoknade, pri vođenju poreznog računovodstva, trebaju se uključiti u neoperativni prihod.Ti se prihodi priznaju na dan potpisivanja akta o naručenom materijalu, odnosno akta prihvaćanja i prijenosa takvog otpada.

Vrijedno je napomenuti da se pri vodenju poreznog računovodstva u njemu ostvaruje dohodak ranije nego kod vođenja računovodstva. Iz toga slijedi da je prerađivačka tvrtka dužna koristiti PBU 18/02, kao i evidentirati poreznu imovinu odgođene prirode u svom računovodstvu. Izvještaj o podizvajanju ugovora to odražava.

Nagodbe između stranaka prema odredbama ugovora

O tome u kakvom će obračunu stranke koristiti ugovor koji će se podnijeti, ovisit će odražavanje nagodbe predviđenih ugovorom. Nagodbe se mogu izvršiti gotovinom, prijenosom sirovina u odgovarajuću količinu ili gotovih proizvoda.

Plaćanje u gotovini

Ova je opcija najjednostavnija moguća. To je klasična shema za provedbu ugovora: prerađivač preuzima na sebe obveze obavljanja određenih radova, a kupac, zauzvrat, preuzima obvezu plaćanja posla koji obavlja u gotovini. Nakon toga sastavlja se izvještaj o naplatnom materijalu.

Primjer koji smo prije ispitali odražava upravo takvu shemu za izračun.

Mješovita priroda ugovora

U slučaju da se plaćanje vrši prijenosom sirovina ili gotovih proizvoda (u cijelosti ili djelomično), priroda ugovora je miješana: u dijelu u kojem se posao izravno osigurava, to je klasični ugovor, i u dijelu gdje se odražava shema plaćanja, to je klasičan kupoprodajni ugovor.

Postoje razlozi za korištenje takvog tumačenja. Ako razmotrimo pravila kojima se određuje iznos plaćanja u skladu s sporazumom koji predviđa ispunjavanje obveza proizašlih iz ne-novčanih sredstava, tada se treba voditi „PBU“ br. 9/99, točka 6.3. Prema "PBU" br. 10/99 pt 6.3, smatra se da iznos plaćanja treba odrediti u obliku vrijednosti dobara koje organizacija prenosi. Ako nije moguće odrediti ovu vrijednost, tada se koristi vrijednost primljene robe. Ali na temelju suštine samog ugovora organizacija koja se bavi preradom zapravo ne prebacuje nijednu robu, zamjenjujući ih za određene vrijednosti. Formalno se prenose materijali za podugovaranje, tj. Rezultat koji je nastao kao rezultat prerade materijala ili sirovina. Ovi proizvodi nisu vlasnici prerađivača u vlasništvu, a sam predmet ugovora je izvođenje određenih radova. Dakle, procjena troškova rada koje procesor obavlja mora biti jasno zapisana u ugovoru.

Važno je napomenuti da ako ugovor sadrži podatke da bi plaćanje trebalo izvršiti prijenosom sirovina ili gotovih proizvoda, tada se to može klasificirati kao ugovor koji uključuje plaćanje za rad nemonetarnim sredstvima.

U ovom slučaju, pri određivanju cijene rada i troškova sirovina koje se prenose kao plaćanja, potrebno je primijeniti pravila koja su utvrđena za takve vrste ugovora. Odnosno, trošak obavljenog posla trebao bi se odrediti na temelju troškova same sirovine, a ta se vrijednost utvrđuje na poseban način. Na primjer, trošak vlastitog rada prerađivač može odrediti na temelju cijena po kojima neovisno nabavlja takve sirovine, a ta se cijena može značajno razlikovati od one po kojoj su sirovine kupljene u ovom slučaju.

Algoritam ugovora

Da biste izbjegli takve nijanse, preporučuje se sljedeći algoritam:

• Treba sklopiti sporazum koji uključuje obradu materijala isporučenih kupcima, koji fiksiraju troškove obavljenog posla, ali ne sadrži informaciju da će se plaćanje izvršiti prijenosom sirovina ili gotovih proizvoda. U slučaju da se obračun izvrši na ovaj način, vrijedi sklopiti ugovor o prodaji za iznos koji će biti jednak trošku primljenih sirovina ili finalnih proizvoda.

• Neplaćene zaostatke trebaju biti prebačene. Ako je iznos ugovora jednak iznosu ugovora o prodaji, tada se kompenzacija smatra izvršenom. Ako je iznos kupoprodajnog ugovora manji od iznosa ugovora, tada će se nakon nadoknade formirati dug kupca, koji se plaća gotovinom.

Sirovine (djelomično ili u potpunosti) bit će prenesene na plaćanje posla.

U slučaju da kupac izvrši istovremeno isporuku sirovina za preradu i sirovina o trošku plaćanja, izvođač će morati uzeti u obzir troškove sirovina na računu. Br. 45 "Otpremljena roba." Upravo se taj račun koristi jer u takvom slučaju vlasništvo nad sirovinama prelazi s kupca na prerađivača nakon što ispuni obveze izvršenja obrade.

Nakon dovršetka rada, prijenos naplatnih materijala i sirovina na teret plaćanja za rad trebao bi se odraziti na računu. Br. 91 „Ostali prihodi i rashodi“ kao transakcija prodaje ostale imovine.

Procesor, sa svoje strane, mora odražavati činjenicu primanja materijala, kao i sirovina kao plaćanja na računu 002 „robe i materijali koji su prihvaćeni na čuvanje“. Ovaj je račun izvanbilančni. Na njemu se odražavaju sirovine do trenutka završetka radova.

Kako otpisati materijal za naplatu cestarine?

Važno je obratiti pažnju na činjenicu da će se zapravo iste sirovine obračunavati na dva računa: 003 i 002, ali će imati različitu procjenu. Dakle, sirovine koje su prihvaćene na preradu obračunavat će se u iznosu u kojem je to odraženo na računu. Broj 10 kod kupca, odnosno po trošku. I iste sirovine koje su primljene za čuvanje kao i plaćanje za obavljeni posao moraju se prenijeti na prerađivač po cijeni po kojoj će se prodati. Pri tome se uzimaju u obzir marža i PDV. Zbog toga se sve primljene sirovine mogu odražavati na računu 003 samo ako sve prenesene sirovine pređu u preradu, a njegov višak koji proizlazi iz prerade ostaće kod prerađivačke tvrtke da plati za obavljeni posao.

Ako se sirovine prenesene na račun plaćanja budu isporučene nakon što završi posao, kupac mora odražavati otpis materijala za naplatu cestarine po računu. Br. 90.2 „Trošak prodaje“, bez korištenja računa. Br. 45 "Otpremljena roba." Procesor, sa svoje strane, mora odražavati sirovine dobivene na računu 10 „Materijali“, i bez posredne upotrebe vanbilančnog računa br. 002 „Materijali i materijali prihvaćeni na čuvanje“.

Dakle, pregledali smo materijale za naplatu cestarine, kako sastaviti izvještaj o njihovoj upotrebi, također detaljno opisane. Nadamo se da će vam ove informacije biti korisne.